- 238.50 KB

- 2022-04-22 11:30:08 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

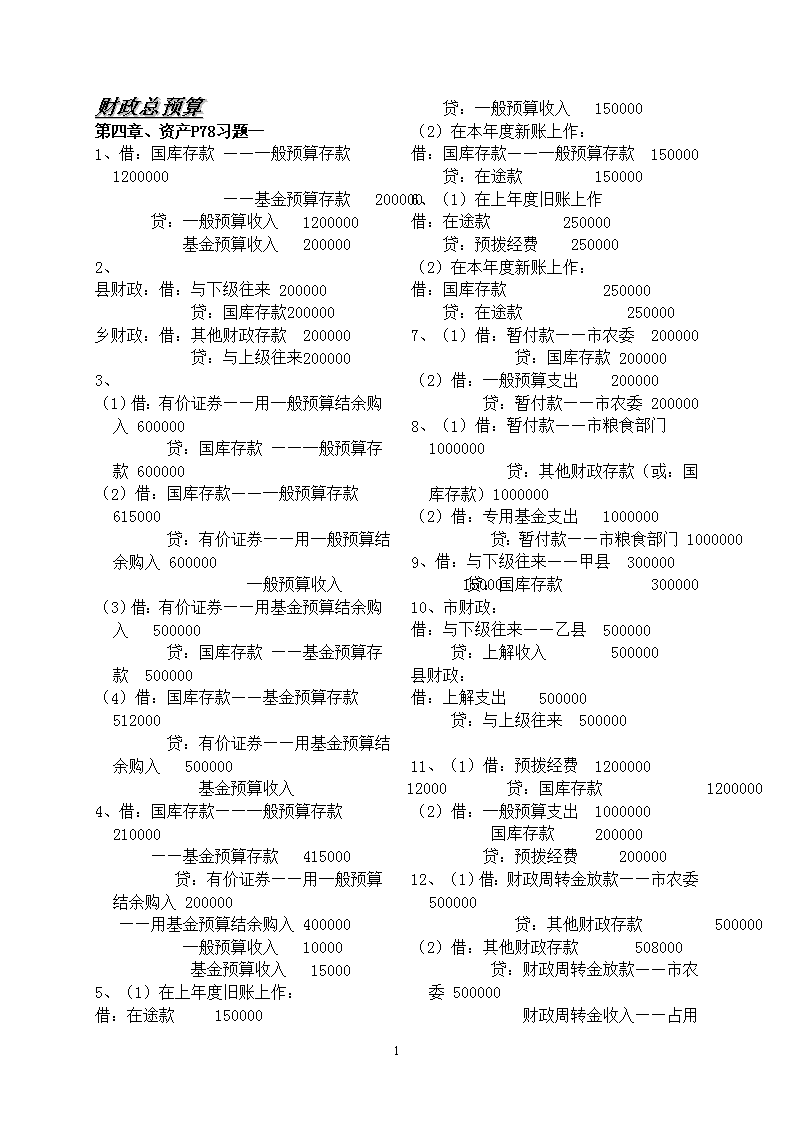

'财政总预算第四章、资产P78习题一1、借:国库存款——一般预算存款1200000——基金预算存款200000贷:一般预算收入1200000基金预算收入2000002、县财政:借:与下级往来200000贷:国库存款200000乡财政:借:其他财政存款200000贷:与上级往来2000003、(1)借:有价证券——用一般预算结余购入600000贷:国库存款——一般预算存款600000(2)借:国库存款——一般预算存款615000贷:有价证券——用一般预算结余购入600000一般预算收入15000(3)借:有价证券——用基金预算结余购入500000贷:国库存款——基金预算存款500000(4)借:国库存款——基金预算存款512000贷:有价证券——用基金预算结余购入500000基金预算收入120004、借:国库存款——一般预算存款210000——基金预算存款415000贷:有价证券——用一般预算结余购入200000——用基金预算结余购入400000一般预算收入10000基金预算收入150005、(1)在上年度旧账上作:借:在途款150000贷:一般预算收入150000(2)在本年度新账上作:借:国库存款——一般预算存款150000贷:在途款1500006、(1)在上年度旧账上作借:在途款250000贷:预拨经费250000(2)在本年度新账上作:借:国库存款250000贷:在途款2500007、(1)借:暂付款——市农委200000贷:国库存款200000(2)借:一般预算支出200000贷:暂付款——市农委2000008、(1)借:暂付款——市粮食部门1000000贷:其他财政存款(或:国库存款)1000000(2)借:专用基金支出1000000贷:暂付款——市粮食部门10000009、借:与下级往来——甲县300000贷:国库存款30000010、市财政:借:与下级往来——乙县500000贷:上解收入500000县财政:借:上解支出500000贷:与上级往来50000011、(1)借:预拨经费1200000贷:国库存款1200000(2)借:一般预算支出1000000国库存款200000贷:预拨经费20000012、(1)借:财政周转金放款——市农委500000贷:其他财政存款500000(2)借:其他财政存款508000贷:财政周转金放款——市农委500000财政周转金收入——18

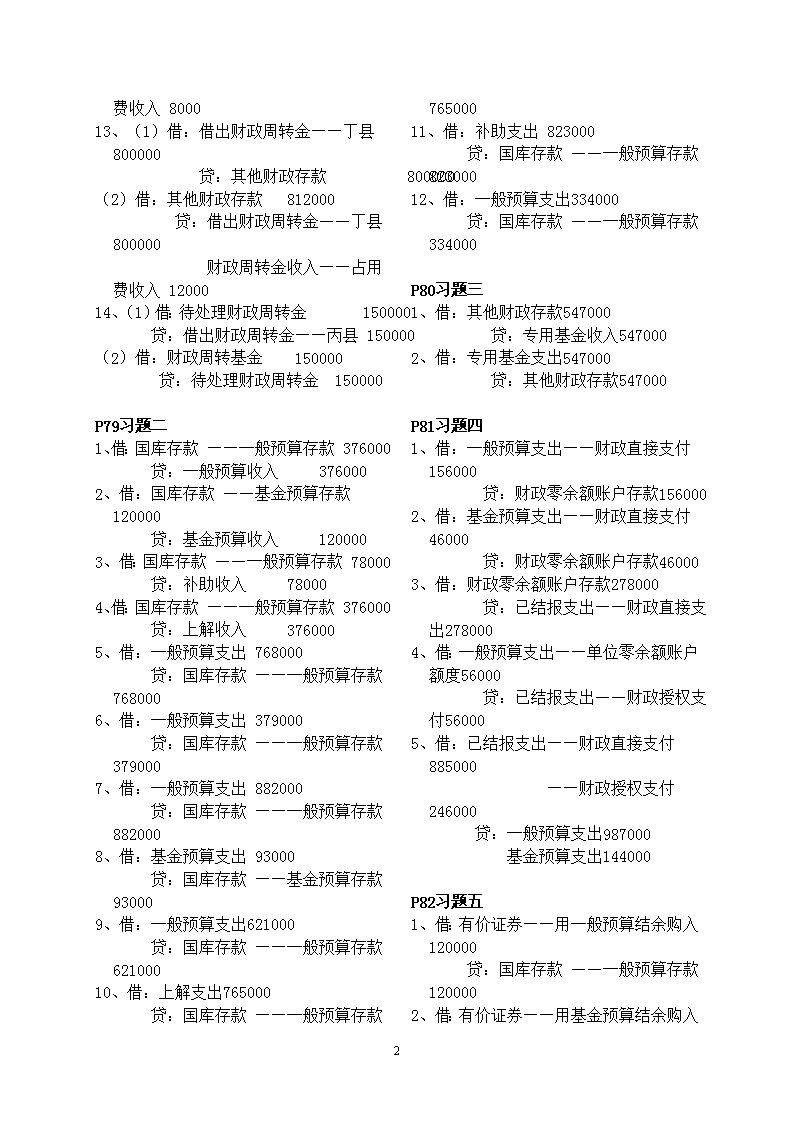

占用费收入800013、(1)借:借出财政周转金——丁县800000贷:其他财政存款800000(2)借:其他财政存款812000贷:借出财政周转金——丁县800000财政周转金收入——占用费收入1200014、(1)借:待处理财政周转金150000贷:借出财政周转金——丙县150000(2)借:财政周转基金150000贷:待处理财政周转金150000P79习题二1、借:国库存款——一般预算存款376000贷:一般预算收入3760002、借:国库存款——基金预算存款120000贷:基金预算收入1200003、借:国库存款——一般预算存款78000贷:补助收入780004、借:国库存款——一般预算存款376000贷:上解收入3760005、借:一般预算支出768000贷:国库存款——一般预算存款7680006、借:一般预算支出379000贷:国库存款——一般预算存款3790007、借:一般预算支出882000贷:国库存款——一般预算存款8820008、借:基金预算支出93000贷:国库存款——基金预算存款930009、借:一般预算支出621000贷:国库存款——一般预算存款62100010、借:上解支出765000贷:国库存款——一般预算存款76500011、借:补助支出823000贷:国库存款——一般预算存款82300012、借:一般预算支出334000贷:国库存款——一般预算存款334000P80习题三1、借:其他财政存款547000贷:专用基金收入5470002、借:专用基金支出547000贷:其他财政存款547000P81习题四1、借:一般预算支出——财政直接支付156000 贷:财政零余额账户存款1560002、借:基金预算支出——财政直接支付46000 贷:财政零余额账户存款460003、借:财政零余额账户存款278000 贷:已结报支出——财政直接支出2780004、借:一般预算支出——单位零余额账户额度56000 贷:已结报支出——财政授权支付560005、借:已结报支出——财政直接支付885000——财政授权支付246000 贷:一般预算支出987000基金预算支出144000P82习题五1、借:有价证券——用一般预算结余购入120000贷:国库存款——一般预算存款1200002、借:有价证券——用基金预算结余购入18

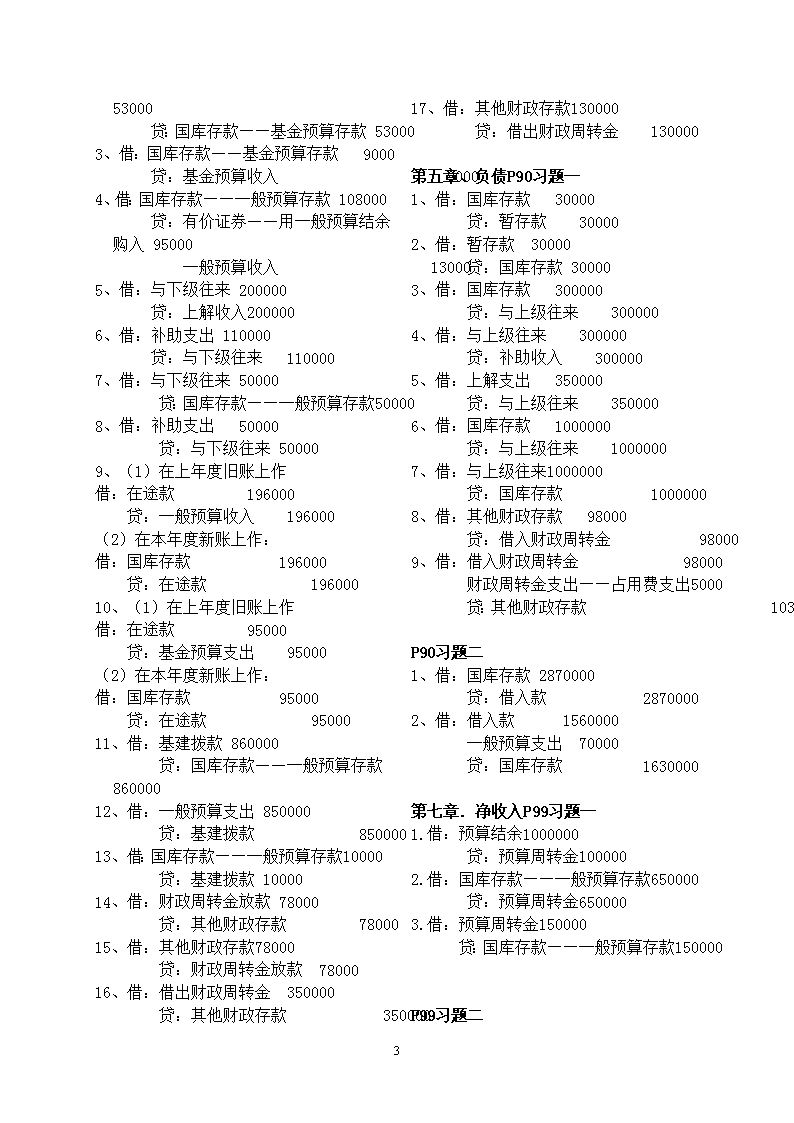

53000贷:国库存款——基金预算存款530003、借:国库存款——基金预算存款9000贷:基金预算收入90004、借:国库存款——一般预算存款108000贷:有价证券——用一般预算结余购入95000一般预算收入130005、借:与下级往来200000贷:上解收入2000006、借:补助支出110000贷:与下级往来1100007、借:与下级往来50000贷:国库存款——一般预算存款500008、借:补助支出50000贷:与下级往来500009、(1)在上年度旧账上作借:在途款196000贷:一般预算收入196000(2)在本年度新账上作:借:国库存款196000贷:在途款19600010、(1)在上年度旧账上作借:在途款95000贷:基金预算支出95000(2)在本年度新账上作:借:国库存款95000贷:在途款9500011、借:基建拨款860000贷:国库存款——一般预算存款86000012、借:一般预算支出850000贷:基建拨款85000013、借:国库存款——一般预算存款10000贷:基建拨款1000014、借:财政周转金放款78000贷:其他财政存款7800015、借:其他财政存款78000贷:财政周转金放款7800016、借:借出财政周转金350000贷:其他财政存款35000017、借:其他财政存款130000贷:借出财政周转金130000第五章、负债P90习题一1、借:国库存款30000贷:暂存款300002、借:暂存款30000贷:国库存款300003、借:国库存款300000贷:与上级往来3000004、借:与上级往来300000贷:补助收入3000005、借:上解支出350000贷:与上级往来3500006、借:国库存款1000000贷:与上级往来10000007、借:与上级往来1000000贷:国库存款10000008、借:其他财政存款98000贷:借入财政周转金980009、借:借入财政周转金98000财政周转金支出——占用费支出5000贷:其他财政存款103000P90习题二1、借:国库存款2870000贷:借入款28700002、借:借入款1560000一般预算支出70000贷:国库存款1630000第七章.净收入P99习题一1.借:预算结余1000000贷:预算周转金1000002.借:国库存款——一般预算存款650000贷:预算周转金6500003.借:预算周转金150000贷:国库存款——一般预算存款150000P99习题二18

1.借:国库存款——一般预算存款贷:暂存款250000借:暂存款250000贷:一般预算收入2500002.县财政:借:国库存款500000贷:与上级往来500000借:与上级往来500000贷:补助收入市财政:借:与下级往来500000贷:国库存款500000借:补助支出500000贷:与下级往来5000003.县财政:借:上解支出200000贷:与上级往来200000市财政:借:与下级往来200000贷:上解收入2000004.县财政:借:与上级往来300000贷:补助收入300000市财政:借:补助支出300000贷:与下级往来3000005.发行债券:借:国库存款250000贷:借入款2500000年底付息:借:一般预算支出75000贷:国库存款75000到期还本:借:借入款2500000贷:国库存款25000006.借:其他财政存款1000000贷:借入财政周转金1000000借:借入财政周转金1000000财政周转金支出——占用费支出15000贷:其他财政存款10150007.(1)借:一般预算收入66000000补助收入——一般预算补助5200000上解收入——一般预算上解27000000贷:预算结余98200000(2)借:预算结余86600000贷:一般预算支出43000000补助支出——一般预算补助4600000上解支出——一般预算上解39000000(3)借:基金预算收入37000000补助收入——基金预算补助3000000上解收入——基金预算上解150000贷:基金预算结余41500000(4)借:基金预算结余32000000贷:基金预算支出29000000补助支出——基金预算补助2000000上解支出——基金预算上解1000000(5)借:专用基金收入5000000贷:专用基金结余5000000(6)借:专用基金结余4000000贷:专用基金支出4000000(7)本年增设的预算周转金=(98200000-86600000)×10%=1160000借:预算结余1160000贷:预算周转金1160000第七章.收入P131习题一1.借:国库存款——一般预算存款520000贷:一般预算收入——税收收入——企业所得税600000——其他税收收入70000——非税收入——18

国有企业经营收入——国有企业计划亏损补贴1500002.借:国库存款——基金预算存款550000贷:基金预算收入——非税收入——政府性基金5500003.借:国库存款——基金预算存款200000贷:补助收入——基金预算补助2000004.借:国库存款——一般预算存款85000贷:上解收入——一般预算上解850005.借:国库存款——一般预算存款9000贷:上解收入——一般预算上解90006.借:国库存款——一般预算存款300000贷:补助收入——一般预算补助3000007.借:国库存款——基金预算存款1800000贷:基金预算收入——非税收入——政府性基金18000008.借:其他财政存款1800000贷:借:国库存款——基金预算存款18000009.借:与下级往来——乙乡1250000贷:国库存款——一般预算存款125000010.借:国库存款——一般预算存款140000贷:一般预算收入14000011.借:其他财政存款3350贷:基金预算收入——非税收入——政府性基金335012.借:一般预算收入1250000贷:与下级往来——乙乡1250000借:一般预算收入200000贷:国库存款——一般预算存款20000013.借:其他财政存款156000贷:专用基金收入15600014.借:一般预算支出230000贷:国库存款——一般预算存款230000借:其他财政存款230000贷:专用基金收入23000015.借:国库存款——基金预算存款贷:补助收入——基金预算补助16.借:国库存款——一般预算存款1550000贷:调入资金1550000借:调出资金1550000贷:国库存款——基金预算存款1550000P132习题三1.借:其他财政存款32000贷:财政周转金收入——占用费收入320002.借:其他财政存款9000贷:财政周转金收入——利息收入90003.借:财政周转金收入20000贷:财政周转金支出20000借:财政周转基金15000贷:财政周转金收入15000P133习题四1.借:国库存款——一般预算收入 250000 贷:一般预算收入——税收收入——营业税300000——个人所得税200000——企业所得税退税460000——非税收入——国有企业经营收入——国有企业计划亏损补贴2900002.某县财政局:(1)预拨时:借:与下级往来950000贷:国库存款950000(2)已返回部分:借:一般预算收入950000贷:与下级往来950000(3)补拨部分借:一般预算收入250000贷:国库存款250000所属未设国库的某乡财政:(1)预拨时:18

借:其他财政存款950000贷:与上级往来950000(2)已返回部分:借:与上级往来950000贷:一般预算收入950000(3)补拨部分借:其他财政存款250000贷:一般预算收入2500003.借:国库存款——一般预算收入 680000贷:一般预算收入——非税收入——国有企业经营收入——国有企业计划亏损补贴6800004.借:国库存款——基金预算存款745000贷:基金预算收入——非税收入——政府性基金——城镇公用事业附加收入165000——职工医疗保险基金收入580000借:其他财政存款580000贷:国库存款——基金预算存款5800005.借:其他财政存款730000贷:专用基金收入7300006.借:一般预算支出1530000贷:国库存款——一般预算存款1530000借:其他财政存款1530000贷:专用基金收入15300007.借:国库存款——一般预算收入1550000贷:与上级往来1550000借:与上级往来1550000贷:补助收入1250000国库存款——一般预算存款3000008.借:国库存款——一般预算存款300000贷:补助收入——一般预算补助3000009.借:国库存款——一般预算存款650000贷:调入资金650000借:调出资金650000贷:国库存款——基金预算存款65000010.借:财政周转金收入200000贷:财政周转基金200000第八章.支出.P169习题一1.借:预拨经费500000贷:国库存款500000借:一般预算支出500000贷:预拨经费5000002.借:基建拨款11200000贷:国库存款11200000借:一般预算支出8530000贷:基建拨款85300003.借:一般预算支出5250000贷:国库存款5250000借:一般预算支出330000贷:国库存款3300004.借:基金预算支出——交通运输——铁路运输——铁路建设基金支出6130000贷:国库存款——基金预算存款61300005.借:国库存款——一般预算存款1000000贷:一般预算收入1000000(1000000-200000)×35%=280000借:上解支出——一般预算上解280000贷:国库存款——一般预算存款2800006.借:补助支出——一般预算补助300000——基金预算补助260000贷:国库存款——一般预算存款300000——基金预算存款2600007.借:上解支出——一般预算上解600000——基金预算上解387000贷:国库存款——一般预算存款600000——基金预算存款387000P169习题二1.借:财政周转金支出——占用费支出3000018

贷:其他财政存款300002.借:财政周转金支出——业务费支出23000贷:其他财政存款230003.借:财政周转金收入60000贷:财政周转金支出60000借:财政周转金收入80000贷:财政周转基金80000P170专题一财政周转金的核算1.分录:(1)借:其他财政存款10000000贷:借入财政周转金10000000(2)借:财政周转金放款——市文化局4000000——市化工厂3000000借出财政周转金——甲县2000000贷:其他财政存款9000000(3)借:财政周转金支出——业务费支出1000贷:其他财政存款1000(4)借:其他财政存款10000贷:财政周转金收入——利息收入10000(5)借:其他财政存款4080000贷:财政周转金放款——市文化局4000000财政周转金收入——占用费收入80000(6)借:其他财政存款2040000贷:借出财政周转金——甲县2000000财政周转金收入——占用费收入40000(7)借:借入财政周转金10000000财政周转金支出——占用费支出110000贷:其他财政存款10110000(8)借:财政周转金收入111000贷:财政周转金支出111000(9)借:财政周转金收入19000贷:财政周转基金19000(10)借:待处理财政周转金3000000贷:财政周转金放款——市化工厂3000000(11)借:财政周转基金3000000贷:待处理财政周转金3000000(12)借:一般预算支出5000000贷:国库存款5000000(13)借:其他财政存款5000000贷:财政周转基金50000002.财政周转基金期末余额=3500000+19000-3000000+5000000=5519000(贷方)第九章、结算、报表.P215习题一1.借:上解支出14000贷:与上级往来140002.借:与上级往来70000贷:补助收入700003.借:补助支出50000贷:与下级往来500004.借:与下级往来50000贷:上解收入5000018

事业单位第十八章。资产P335习题一1.借:其他应收款——李伟800贷:现金8002.借:现金100贷:其他应付款1003.(1)借:事业支出125600贷:银行存款——美元户125600(US$20000,6.28)(2)借:银行存款——美元户500000(US$80000,6.25)贷:其他收入500000(3)借:银行存款——人民币户249080事业支出520贷:银行存款——美元户249600(US$40000,6.24)期末美元户人民币的账面余额:201600-125600+500000-249600=326400期末美元户的美元余额:32000-20000+80000-40000=52000汇兑损益:52000×6.2-326400=-4000注意:外币兑换业务发生时,外币资金账户按中间价入账,人民币资金账户则按银行买入价或者卖出价入账,因此会产生汇兑损益。(4)借:事业支出4000贷:银行存款——美元户4000习题二银行存款余额调节表20××年5月31日单位:元项目金额项目金额1.单位银行存款账面余额498501.银行对账单余额50748376241918

2.加:单位未收,银行已收(1)加工款(2)…3.减:单位未付,银行已付(1)邮电费(2)手续费调整后银行存款余额3008256503482.加:银行未收,单位已收(1)订书款(2)劳务费3.减:银行未付,单位已付(1)材料款(2)办公用品费调整后银行存款余额1300200011950348P336练习三1.借:事业支出300贷:零余额账户用款额度3002.借:零余额账户用款额度443000贷:财政补助收入——财政授权支付443000借:现金500贷:零余额账户用款额度5003.借:财政应返还额度——财政授权支付5000贷:零余额账户用款额度5000借:财政应返还额度——财政授权支付10000贷:财政补助收入10000借:零余额账户用款额度10000贷:财政应返还额度——财政授权支付10000借:零余额账户用款额度5000贷:财政应返还额度——财政授权支付5000P337习题四1.借:应收账款——A公司59700贷:经营收入50000应交税金——应交增值税(销项税额)8500银行存款1200借:应收票据——B公司234000贷:经营收入200000应交税金——应交增值税(销项税额)34000借:银行存款234555.75贷:应收票据——B公司234000其他收入555.75提示:利息:234000×5%×3/12=2925贴现息:(234000+2925)×6%×2/12=2369.25贴现净值:234000+2925-2369.25=234555.752.该事业单位单设“预付账款”时:借:预付账款——某出版社80000贷:银行存款80000借:银行存款2000事业支出78000贷:预付账款——某出版社80000借:固定资产78000贷:固定基金78000该事业单位不单设“预付账款”时,预付账款业务可计入“应收账款”,即:借:应收账款——某出版社80000贷:银行存款80000借:银行存款2000事业支出78000贷:应收账款——某出版社80000借:固定资产78000贷:固定基金78000P337习题五1.(1)借:材料——甲51500应交税金——应交增值税(进项税额)8500贷:应付账款6000018

(2)借:材料——乙12000贷:零余额账户用款额度12000(3)借:成本费用——A60000贷:材料——甲60000(4)借:事业支出28080贷:材料——甲24000应交税金——应交增值税(进项税额转出)4080(5)借:事业支出1500贷:材料——乙1500(6)借:成本费用——A2564.1应交税金——应交增值税(进项税额)435.9贷:材料——乙3000注:10×300/1.17×0.17=435.90(7)借:产成品——A30000贷:成本费用——A30000(8)借:银行存款23400贷:经营收入20000应交税金——应交增值税(销项税额)3400(9)借:经营支出16000贷:产成品——A16000P337习题五2.借:材料——甲120贷:事业支出120借:经营支出19其他应收款171贷:材料——丁190借:事业支出(或经营支出)80贷:产成品——A科技产品80借:产成品——D科技产品100贷:事业支出(或经营支出)100P338习题六1.(1)借:对外投资——债券投资2001000贷:银行存款2001000同时记,借:事业基金——一般基金2001000贷:事业基金——投资基金2001000(2)借:银行存款2500000贷:对外投资——债券投资2001000其他收入499000同时记,借:事业基金——投资基金2001000贷:事业基金——一般基金2001000习题六2、借:对外投资——其他投资13000贷:材料——丙10000应交税金—应交增值税(销项税额)1700事业基金——投资基金1300同时记:借:事业基金——一般基金10000贷:事业基金——投资基金10000若合同协议价为8000元,账务处理:借:对外投资——其他投资8000事业基金——投资基金3700贷:材料——丙10000应交税金—应交增值税(销项税额)1700同时记:借:事业基金——一般基金10000贷:事业基金——投资基金100003、借:对外投资——其他投资9000事业基金——投资基金1000贷:材料——丙10000同时记:借:事业基金——一般基金10000贷:事业基金——投资基金10000若合同协议价为11000元,账务处理:借:对外投资——其他投资11000贷:材料——丙10000事业基金——投资基金1000同时记:借:事业基金——一般基金10000贷:事业基金——投资基金100004、借:对外投资——其他投资250000贷:无形资产——专利权240000事业基金——投资基金1000018

同时记:借:事业基金——一般基金240000贷:事业基金——投资基金2400005.借:对外投资——其他投资1500000贷:事业基金——投资基金1500000同时记:借:固定基金2000000贷:固定资产2000000若合同协议价为2300000元,账务处理:借:对外投资——其他投资2300000贷:事业基金——投资基金2300000同时记:借:固定基金2000000贷:固定资产2000000作业:P338习题七2.(1)借:固定基金160000贷:固定资产160000(2)借:银行存款10000贷:专用基金——修购基金10000(3)借:专用基金——修购基金5000贷:银行存款5000(4)借:其他应收款50000贷:专用基金——修购基金500003.借:固定资产120000贷:固定基金1200004.借:事业支出200贷:银行存款200同时记:借:固定资产15200贷:固定基金152005.借:固定资产8000贷:固定基金8000借:固定基金10000贷:固定资产100006.(1)购入:借:无形资产120000贷:银行存款120000(2)每月摊销1000元,摊销3年:借:经营支出1000贷:无形资产1000(3)转让所有权:借:银行存款100000贷:经营收入100000同时结转摊余成本:摊余成本=120000-3×1000×12=84000借:经营支出84000贷:无形资产84000若转让的是该专利权的使用权,账务处理:(1)购入:分录同上(2)每月摊销1000元,摊销3年:分录同上(3)转让使用权:借:银行存款100000贷:经营收入100000该月继续摊销1000元:借:经营支出1000贷:无形资产10007.借:事业支出110000贷:无形资产110000第十九章、负债、P354-355习题一、二、三习题一1.(1)借:银行存款100000贷:借入款项100000(2)借:事业支出1250贷:银行存款1250100000×5%/4=1250假设该事业单位因开展非独立核算的经营活动向银行借入上述款项,账务处理:(1)同上(2)借:经营支出1250贷:银行存款12502.借:材料46800贷:应付账款——N公司468003.(1)借:应付账款——N公司4680018

贷:应付票据——N公司46800(2)借:事业支出46.8贷:银行存款46.846800×0.1%=46.84.该事业单位单设“预收账款”科目时:(1)借:银行存款30000贷:预收账款——M公司30000(2)借:预收账款——M公司30000银行存款16800贷:经营收入40000应交税金——应交增值税(销项税额)6800该事业单位不单设“预收账款”科目时:(1)借:银行存款30000贷:应付账款——M公司30000(2)借:应付账款——M公司30000银行存款16800贷:经营收入40000应交税金——应交增值税(销项税额)68005.借:其他应收款20贷:现金206.借:银行存款1000贷:其他应付款1000习题二1.某事业单位尚未实行财政国库单一账户制度改革,应缴预算款项的收入过渡账户尚未取消时,收到应缴预算的各类款项时:借:银行存款7000贷:应缴预算款——行政性收费收入1000——罚没收入2000——无主财物变价收入4000月末将应缴预算款缴入国库时:借:应缴预算款——行政性收费收入1000——罚没收入2000——无主财物变价收入4000贷:银行存款7000若该事业单位已经实行了财政国库单一账户制度改革,应缴预算款项的收入过渡账户已经取消,则应在收到应缴预算款项当天直接将款项缴入国库。借:应缴预算款——行政性收费收入1000——罚没收入2000——无主财物变价收入4000贷:应缴预算款——行政性收费收入1000——罚没收入2000——无主财物变价收入4000该事业单位也可以不做会计分录,通过设置“应缴预算款”备查簿的办法登记该笔应缴预算款的收取与缴库业务。2.某事业单位尚未实行非税收入收缴管理改革,各类收入过渡账户尚未取消。该事业单位实行预算外资金全额上缴财政专户的办法。某日收到预算外资金收入20000元时:借:银行存款20000贷:应缴财政专户款20000将收到的预算外资金收入上缴财政专户时:借:应缴财政专户款20000贷:银行存款20000若该事业单位已经实行非税收入收缴管理改革,各类收入过渡账户已经取消。则该事业单位应于收到预算外资金收入20000元当日将款项直接缴入财政汇缴专户。借:应缴财政专户款20000贷:应缴财政专户款20000该事业单位 也可以不做会计分录,通过设置“应缴财政专户款”备查簿的办法登记该笔应缴财政专户款业务。3.收到预算外资金收入:借:银行存款50000贷:事业收入50000上缴应缴财政专户的预算外资金结余:借:事业收入20000贷:应缴财政专户款20000同时记,借:应缴财政专户款20000贷:银行存款200004.18

(1)借:销售税金6000贷:应交税金——应交营业税6000(2)借:应交税金——应交营业税6000贷:银行存款60005.借:应交税金——应交增值税(已交税金)5000贷:银行存款50006.(1)借:结余分配——应交所得税12000贷:应交税金——应交所得税12000(2)借:应交税金——应交所得税12000贷:银行存款12000习题三1.借:事业支出1022000贷:应付工资(离退休费)——在职人员990000应付地方(部门)津贴补贴——在职人员32000同时记:借:应付工资(离退休费)——在职人员990000应付地方(部门)津贴补贴——在职人员32000贷:财政补助收入10220002.借:事业支出——基本支出140000贷:应付工资(离退休费)——在职人员140000同时记,借:应付工资(离退休费)——在职人员140000贷:零余额账户用款额度1400003.借:事业支出——基本支出4300贷:应付其他个人收入——在职人员4300同时记,借:应付其他个人收入——在职人员4300贷:银行存款4300第二十章、净资产。P372习题一1.借:结余分配250000贷:事业基金——一般基金2500002.借:固定资产180000贷:固定基金1800003.借:专款支出900000贷:银行存款900000同时记,借:固定资产900000贷:固定基金900000习题二1.借:经营支出——维修(护)费25000——办公设备购置(或专用设备购置、交通工具购置等)25000事业支出——维修(护)费60000——办公设备购置(或专用设备购置、交通工具购置等)60000贷:专用基金——修购基金 170000 2.借:专用基金——修购基金35000贷:银行存款35000同时记,借:固定资产35000贷:固定基金350003.借:结余分配——提取专用基金 540000贷:专用基金——职工福利基金 5400004.借:事业支出——基本支出——社会保障缴费150000经营支出——基本支出——社会保障缴费200000贷:专用基金——医疗基金 3500005.借:事业支出——基本支出——住房公积金30000经营支出——基本支出——住房公积金20000贷:专用基金——住房基金 5000018

P373习题三1.(1)借:财政补助收入2000000上级补助收入350000附属单位缴款200000事业收入800000财政专户返还收入200000其他收入250000贷:事业结余3800000(2)借:事业结余3250000贷:拨出经费600000事业支出1600000上缴上级支出300000销售税金(非经营性)200000对附属单位补助250000结转自筹基建300000(3)借:事业结余550000贷:结余分配550000若财政补助收入年终为贷方余额1400000元,则会计处理为:(1)借:财政补助收入1400000上级补助收入350000附属单位缴款200000事业收入800000财政专户返还收入200000其他收入250000贷:事业结余3200000(2)同上(3)借:结余分配50000贷:事业结余50000该单位当年事业结余为-50000,不用提取职工福利基金,也无未分配结余转账。P374.2.(1)借:经营收入800000贷:经营结余800000(2)借:经营结余690000贷:经营支出500000销售税金(经营性)190000(3)借:经营结余110000贷:结余分配110000若经营支出年终为借方余额700000元,会计处理为:(1)借:经营收入800000贷:经营结余800000(2)借:经营结余890000贷:经营支出700000销售税金(经营性)190000年终,该单位经营结余为-90000元,为经营亏损,按规定不能结转,等待以后年度用盈余弥补亏损。第二十一章、收入、P386习题一1.借:银行存款900000贷:财政补助收入900000借:财政补助收入30000贷:银行存款300002.借:材料59080贷:财政补助收入590803.借:零余额账户用款额度300000贷:财政补助收入3000004.借:银行存款500000贷:上级补助收入5000005.借:银行存款800000贷:拨入专款800000习题二1.借:银行存款150000贷:事业收入1500002.(1)借:银行存款700000贷:事业收入350000应缴财政专户款350000(2)借:应缴财政专户款350000贷:银行存款3500003.借:银行存款44000贷:财政专户返还收入440004.借:现金7000贷:经营收入7000借:银行存款7000贷:现金7000习题三1.借:银行存款150000贷:附属单位缴款1500002.借:银行存款20000018

贷:附属单位缴款2000003.借:银行存款420000贷:其他收入20000对外投资——债券投资400000同时记,借:事业基金——投资基金400000贷:事业基金——一般基金4000004.借:银行存款90000贷:其他收入900005.借:现金3000贷:其他收入3000借:银行存款3000贷:现金30006.借:银行存款50000贷:其他收入50000第二十二章、支出、P407习题一1.借:拨出经费120000贷:银行存款1200002.借:银行存款20000贷:拨出经费200003.借:事业支出——基本支出——邮电费2800贷:零余额账户用款额度28004.4.借:事业支出——基本支出——基本工资250000——津贴补贴95000贷:应付工资(离退休费)——在职人员250000应付地方(部门)津贴补贴95000同时记,借:应付工资(离退休费)——在职人员250000应付地方(部门)津贴补贴95000贷:财政补助收入3450005.借:事业支出——基本支出——福利费500经营支出——基本支出——福利费360贷:专用基金——职工福利基金8606.借:事业支出——基本支出——其他基本建设支出21000贷:银行存款21000同时记,借:固定资产——图书21000贷:固定基金210007.借:事业支出——项目支出——专用设备购置59000贷:零余额账户用款额度59000同时记,借:固定资产——专用设备59000贷:固定基金590008.借:经营支出4000贷:银行存款4000习题二1.借:对附属单位补助40000贷:银行存款400002.借:银行存款12000贷:对附属单位补助120003.借:上缴上级支出50000贷:银行存款500004.借:销售税金2750贷:应交税金——应交营业税2500——应交城建税175其他应付款——教育费附加75借:应交税金——应交营业税2500——应交城建税175其他应付款——教育费附加75贷:银行存款27505.借:结转自筹基建150000贷:银行存款150000P408习题三1.(1)借:成本费用16500贷:现金6500材料10000(2)借:产成品30500贷:成本费用30500(3)借:银行存款23400应收账款23400贷:经营收入40000应交税金—18

应交增值税(销项税额)6800(4)借:经营支出24400贷:产成品244002.(1)借:成本费用——直接费用——甲产品45000——直接费用——乙产品36000——间接费用(或制造费用)4000贷:材料85000(2)借:成本费用——直接费用——甲产品48000——直接费用——乙产品16000——间接费用(或制造费用)5000贷:银行存款(或现金)69000(3)借:成本费用——间接费用6000贷:银行存款6000(4)借:成本费用——间接费用(或制造费用)——甲产品11250——间接费用(或制造费用)——乙产品3750贷:成本费用——间接费用15000(5)借:产成品——甲产品104250——乙产品55750贷:成本费用——直接费用——甲产品93000——间接费用(或制造费用)——甲产品11250——直接费用——乙产品52000——间接费用(或制造费用)——乙产品3750P408习题四1.(1)借:银行存款450000贷:拨入专款450000(2)借:材料200000贷:银行存款200000(3)借:专款支出180000贷:材料180000(4)借:专款支出10000贷:银行存款10000(5)借:专款支出18000贷:现金18000(6)借:专款支出40000贷:银行存款40000(7)借:固定资产40000贷:固定基金40000(8)借:拨入专款450000贷:专款支出248000事业基金——一般基金2020002.(1)借:银行存款1000000贷:拨入专款1000000(2)借:拨出专款——甲200000——乙300000——丙100000贷:银行存款600000(3)借:材料20000贷:银行存款20000(4)借:专款支出10000贷:材料10000(5)借:专款支出180000贷:银行存款180000(6)借:专款支出7000贷:材料2000银行存款5000(7)借:固定资产187000贷:固定基金187000(8)借:专款支出15000贷:现金15000(9)借:拨入专款212000贷:专款支出212000(10)借:拨入专款200000贷:拨出专款——甲200000(11)借:拨入专款280000银行存款20000贷:拨出专款——乙300000(12)借:事业基金9000018

银行存款10000贷:拨出专款——丙100000(13)借:拨入专款308000贷:事业基金——一般基金184800银行存款123200第二十三章、结算-报表.P430习题一事业活动年终结账:(1)借:财政补助收入5000000上级补助收入2000000附属单位缴款200000事业收入9000000财政专户返还收入500000其他收入800000贷:事业结余17500000(2)借:事业结余14300000贷:拨出经费720000事业支出8000000上缴上级支出400000销售税金(非经营性)180000对附属单位补助600000结转自筹基建4400000(3)借:事业结余3200000贷:结余分配3200000(4)应计提职工福利基金=3200000×40%=1280000借:结余分配——提取专用基金1280000贷:专用基金——职工福利基金1280000未分配结余=3200000-1280000=1920000(5)借:结余分配1920000贷:事业基金——一般基金1920000经营活动年终结账:(1)借:经营收入8800000贷:经营结余8800000(2)借:经营结余7100000贷:经营支出6950000销售税金(经营性)150000(3)借:经营结余1700000贷:结余分配1700000(4)应交所得税=1700000×25%=425000借:结余分配——应交所得税425000贷:应交税金——应交所得税425000(5)应提取职工福利基金=(1700000-425000)×40%=510000借:结余分配——提取专用基金510000贷:专用基金——职工福利基金510000(6)未分配结余=1700000-425000-510000=765000借:结余分配765000贷:事业基金——一般基金765000习题二1.资产负债表的平衡关系出现差错:某事业单位资产部类=负债部类=3723008元,资产负债表平衡;但是所属A、B单位的资产负债表不平衡。其中:所属A单位资产部类=1566588元,负债部类=1327500元,资产负债表不平衡;所属B单位资产部类=972565元,负债部类=1091250元,资产负债表不平衡。2.上下级之间的对应科目及金额出现差错:某事业单位的“拨出经费”1500000元,但是与所属A单位的“财政补助收入”750000元及所属B单位的“财政补助收入”500000元的合计数1250000元不一致。某事业单位的“对附属单位补助”37500元,但是与所属A单位的“上级补助收入”0元及所属B单位的“上级补助收入”28750元的合计数28750元不一致。某事业单位的“附属单位缴款”162500元,但是所属A单位与B单位都没有“上缴上级支出”科目。3.其他差错:所属A单位为基层会计单位,不应有18

“拨出经费”375000元,也不应有“对附属单位补助”28750元。所属A单位的“固定资产”355000元,“固定基金”310000元,两者相差45000元,应查明差额是否为融资租入固定资产的未付租金。所属A单位与B单位的“专用基金”科目余额为0,应查明原因。习题三18'

您可能关注的文档

- 面向对象程序设计C++课后题答案.doc

- 面试--微软面试100题全部答案.docx

- 韩可芳版大学物理习题答案.doc

- 音乐鉴赏 课后答案.doc

- 韶关学院计算机系《操作系统》复习题(含答案)(1).doc

- 项目采购管理课后习题(1-10)带答案-2015吴守荣.docx

- 预应力混凝土结构基本构件习题答案.doc

- 预算会计教材三版习题答案.pdf

- 预算会计课后习题答案作者邢俊英预算会计教材习题答案.pdf

- 预防医学试题库及答案,超全面的.doc

- 领导科学课后练习及答案.doc

- 食品化学答案1.pdf

- 食品安全学课后思考题答案.doc

- 食品工程原理练习题参考答案.doc

- 食品微生物学思考题答案2014.doc

- 食工原理答案第9-12章解.doc

- 首都经济贸易大学出版社 会计学 课后习题答案 河南财经政法大学 练习册答案.doc

- 马克思主义基本原理客观题.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明