- 221.50 KB

- 2022-04-22 11:47:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

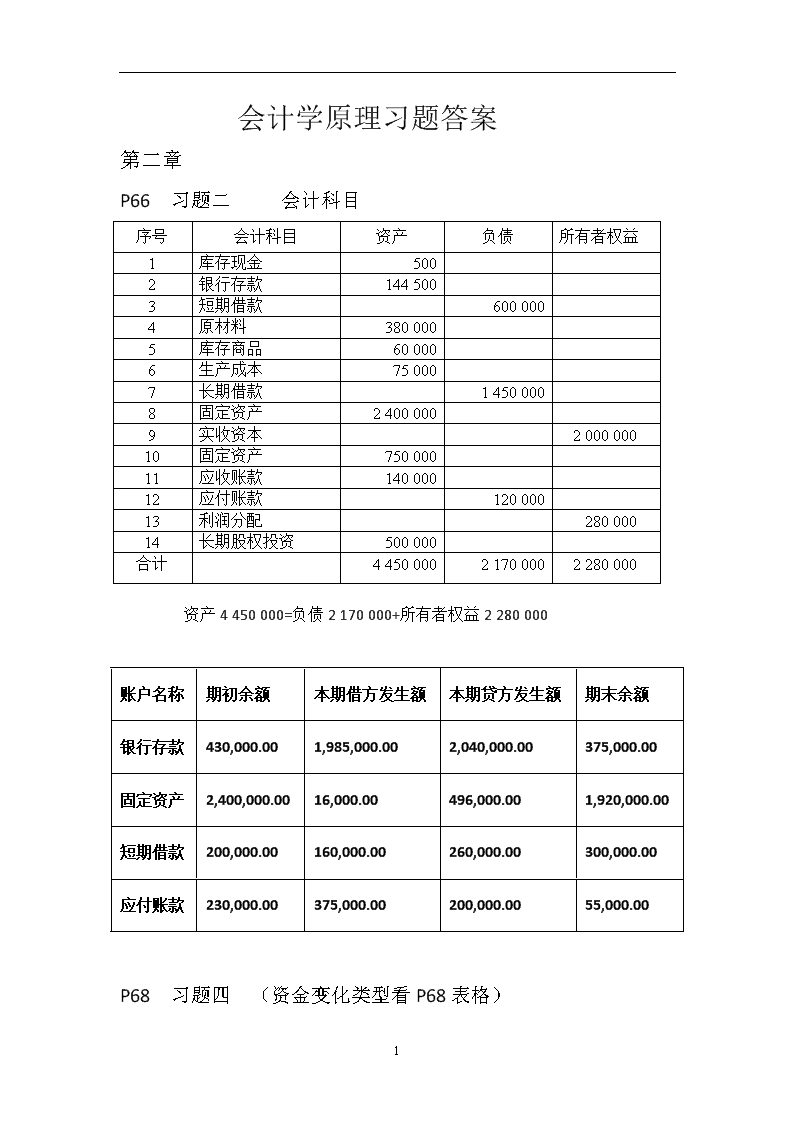

'会计学原理习题答案第二章P66习题二会计科目序号会计科目资产负债所有者权益1库存现金5002银行存款1445003短期借款6000004原材料3800005库存商品600006生产成本750007长期借款14500008固定资产24000009实收资本200000010固定资产75000011应收账款14000012应付账款12000013利润分配28000014长期股权投资500000合计445000021700002280000资产4450000=负债2170000+所有者权益2280000账户名称期初余额本期借方发生额本期贷方发生额期末余额银行存款430,000.001,985,000.002,040,000.00375,000.00固定资产2,400,000.0016,000.00496,000.001,920,000.00短期借款200,000.00160,000.00260,000.00300,000.00应付账款230,000.00375,000.00200,000.0055,000.00P68习题四(资金变化类型看P68表格)20

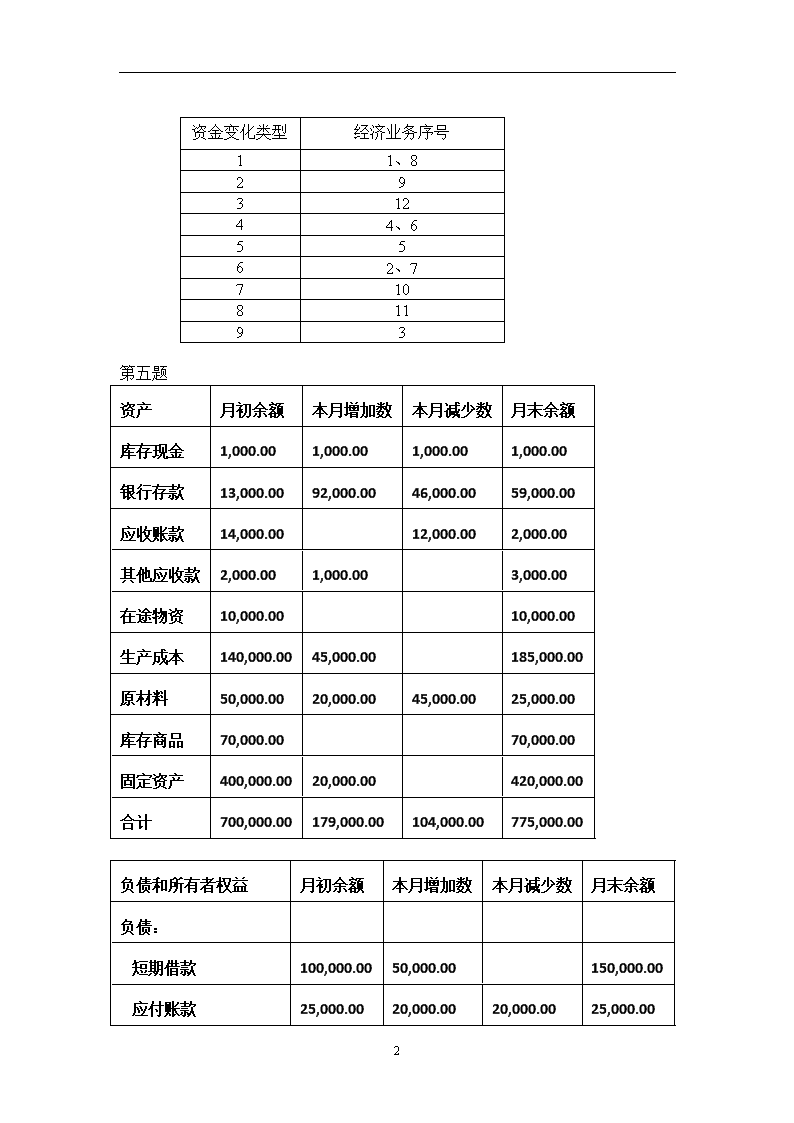

资金变化类型经济业务序号11、82931244、65562、771081193第五题资产月初余额本月增加数本月减少数月末余额库存现金1,000.001,000.001,000.001,000.00银行存款13,000.0092,000.0046,000.0059,000.00应收账款14,000.00 12,000.002,000.00其他应收款2,000.001,000.00 3,000.00在途物资10,000.00 10,000.00生产成本140,000.0045,000.00 185,000.00原材料50,000.0020,000.0045,000.0025,000.00库存商品70,000.00 70,000.00固定资产400,000.0020,000.00 420,000.00合计700,000.00179,000.00104,000.00775,000.00负债和所有者权益月初余额本月增加数本月减少数月末余额负债: 短期借款100,000.0050,000.00 150,000.00 应付账款25,000.0020,000.0020,000.0025,000.0020

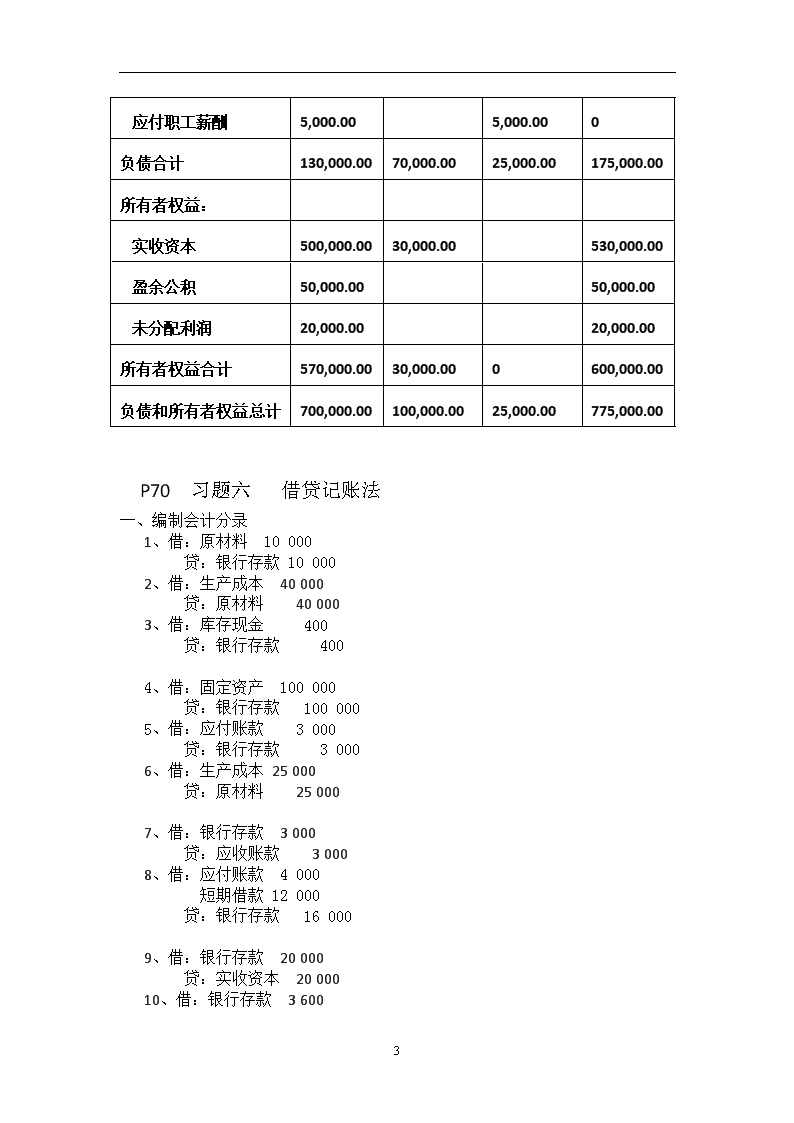

应付职工薪酬5,000.00 5,000.000负债合计130,000.0070,000.0025,000.00175,000.00所有者权益: 实收资本500,000.0030,000.00 530,000.00 盈余公积50,000.00 50,000.00 未分配利润20,000.00 20,000.00所有者权益合计570,000.0030,000.000600,000.00负债和所有者权益总计700,000.00100,000.0025,000.00775,000.00P70习题六借贷记账法一、编制会计分录1、借:原材料10000 贷:银行存款100002、借:生产成本 40000贷:原材料400003、借:库存现金 400贷:银行存款4004、借:固定资产 100000贷:银行存款1000005、借:应付账款 3000贷:银行存款 30006、借:生产成本25000贷:原材料250007、借:银行存款3000贷:应收账款30008、借:应付账款4000短期借款12000贷:银行存款160009、借:银行存款20000贷:实收资本2000010、借:银行存款360020

库存现金400贷:应收账款4000会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金10008001800银行存款1350002660012940032200应收账款1000070003000生产成本4000065000105000原材料120000100006500065000库存商品2400024000固定资产600000100000700000短期借款620001200050000应付账款800070001000实收资本86000020000880000合计930000930000221400221400931000931000三、试算平衡表第七题1会计分录(1)借:其他应收款—某某单位或个人 120.00 贷:库存现金—某出纳 120.00 (2)借:库存现金—某出纳 100.00 银行存款—某行某户 56,000.00 贷:应收帐款—某客户 56,100.00 (3)借:银行存款—某行某户 42,000.00 贷:固定资产—某类—某项目42,000.00(4)借:库存现金—某出纳 400.00 贷:银行存款—某行某户 400.00 (5)借:其他应付款—某单位或个人 6,020.00 贷:银行存款—某行某户 6,020.00 20

(6)借:银行存款—某行某户 400.00 贷:库存现金—某出纳 400.00 (7)借:银行存款—某行某户 20,620.00 贷:应收账款—某客户 20,620.00 (8)借:应付账款—某供货单位 28,600.00 贷:银行存款—某行某户 28,600.00(9)借:库存现金—某出纳 400.00 贷:银行存款—某行某户 400.00 (10)借:原材料–某材料160.00 贷:库存现金—某出纳 160.00 (11)借:库存现金—某出纳 40.00 原材料—某材料 80.00 贷:其他应收款—某单位或个人 120.00 (12)借:应付账款—某供应商 2,000.00 贷:库存现金—某出纳 300.00 银行存款—某行某户 1,700.00(13)借:银行存款—某行某户 10,000.00 贷:短期借款—某行某笔 10,000.00 (14)借:银行存款—某行某户 20,000.00 贷:实收资本—某所有者 20,000.00 (15)借:短期借款—某行某笔 24,000.00 贷:银行存款—某行某户 24,000.00(16)借:固定资产—某类—某项 54,000.00 贷:银行存款—某行某户 54,000.00 2还原经济业务编号简要的经济业务内容经济业务内容举例1以现金收到其他应收款120元王芳退回未用完差旅费借款120元20

2以现金100元转帐56000元收回应收帐款56100元以现金100元转帐支票56000元收回客户甲公司所欠货款56100元3出售固定资产,价格42000元,转帐收回款项以42000元出售闲置不用新设备,收到转帐支票4提现400元提现400元备零星支出5以银行存款6,020.00元支付其他应付款.根据合同约定,开具转帐支票6020元,退还已收丙公司合同保证金.6现金送存银行400元当日零星收款400元送存银行7收回应收帐款20620元收回客户某公司前欠货款20620元8以银行存款偿还购货款28600元开出转帐支票,偿还前欠某公司购货款28600元.9提现400元提现400元备零星支出10以现金购买材料,买价160以现金购买材料,买价16011以现金40元材料80元收回其他应收款120元收回应收某公司往来款项120元,其中收到现金40元,收回价值80元某种原材料12以现金300元银行存款1700元偿还购货款以现金300元银行存款1700元偿还购货款13从银行借入短期借款10000元,存入某帐户.从银行借入短期借款10000元,存入某帐户.14收到某投资人投入实收资本20000元,存入银行收到某投资人投入实收资本20000元,存入银行15以银行存款24000元归还银行短期借款开出转帐支票24000元归还即将到期的某行某笔短期借款16以银行存款购入固定资产54,000元开出转帐支票购入小卡车,价款54,000元20

总分类帐户本期发生额对照表会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金160 940980120 银行存款16,800.00 98,620.00115,120.00300 应收账款30,800.00 26,320.004,480.00 其他应收款 1201200 生产成本36,120.00 36,120.00 原材料46,000.00 240 46,240.00 库存商品19,120.00 19,120.00 固定资产360,000.00 54,000.0042,000.00372,000.00 短期借款 32,800.0024,000.0010,000.00 18,800.00应付账款 56,600.0030,600.00 26,000.00其他应付款 6,420.006,020.00 400实收资本 413,180.00 20,000.00 433,180.00合计509,000.00509,000.00214,540.00214,540.00478,380.00478,380.0020

第三章P132习题一材料采购过程的核算编制会计分录:1、借:其他应收款——××500贷:库存现金5002、借:材料采购——甲材料16000 ——乙材料12800 应交税费——应交增值税(进项税额)4896 贷:应付票据336963、借:材料采购——甲材料480 (720)——乙材料240 贷:银行存款480库存现金2404、借:原材料——甲材料16480 ——乙材料13040 贷:材料采购——甲材料 16480 (29520)——乙材料 164805、借:应付票据33696贷:银行存款336966、借:材料采购——甲材料5500 ——乙材料5600 应交税费——应交增值税(进项税额)1887 贷:银行存款129877、借:材料采购——甲材料440 (720)——乙材料280 贷:银行存款540库存现金1808、借:原材料——甲材料5940 ——乙材料5880贷:材料采购——甲材料 5940 (11820)——乙材料 588020

各总账账户发生额:“材料采购”41340;“原材料”41340。“材料采购”明细账发生额:甲材料22420;乙材料18920P133习题二生产过程的核算编制会计分录:1、借:生产成本——A产品3225 ——B产品2580 贷:原材料——甲材料2835(5805)——乙材料29702、借:生产成本——A产品5000 3、借:生产成本——A产品700——B产品4000 ——B产品560制造费用2000 制造费用280管理费用3000 管理费用420贷:应付职工薪酬-工资14000 贷:应付职工薪酬-职工福利19604、借:制造费用600管理费用300贷:累计折旧9005、借:制造费用200贷:库存现金2006、借:制造费用400贷:库存现金4007、借:制造费用237库存现金63贷:其他应收款3008、本期共发生制造费用3717借:生产成本——A产品2065 ——B产品1652 贷:制造费用37179、借:库存商品——A产品10990——B产品8792贷:生产成本——A产品10990——B产品8792产品生产成本计算表成本项目A产品B产品总成本(100件)单位成本总成本(80件)单位成本20

直接材料322532.25258032.25直接人工570057456057制造费用206520.65165220.65产品生产成本10990109.908792109.90P134习题三销售过程的核算1、借:银行存款35100贷:主营业务收入30000应交税费——应交增值税(销项税额)51002、借:应收账款52650贷:主营业务收入45000应交税费——应交增值税(销项税额)76503、借:主营业务成本57000贷:库存商品—A产品22500--B产品345004、借:销售费用1000贷:银行存款10005、借:销售费用1140贷:应付职工薪酬——工资1000——职工福利1406、借:银行存款1404贷:其他业务收入1200应交税费——应交增值税(销项税额)2047、借:其他业务成本1000贷:原材料1000P136习题五财务成果的核算会计分录如下:12月份经济业务1、借:银行存款58500贷:主营业务收入50000应交税费——应交增值税(销项税额)85002、借:主营业务成本35000贷:库存商品350003、借:销售费用500贷:库存现金5004、借:管理费用300贷:银行存款3005、借:财务费用2200贷:库存现金22006、借:营业外支出50020

贷:银行存款5007、借:其他应付款300贷:其他业务收入256.41应交税费——应交增值税(销项税额)43.5912月份计算、结转和分配利润1、借:主营业务收入50000其他业务收入256.41贷:本年利润50256.41借:本年利润38500贷:主营业务成本35000管理费用300财务费用2200销售费用500营业外支出500利润总额=50256.41—38500=11756.41(元)应交所得税=11756.41*25%=2939.10(元)净利润=11756.41—2939.10=8817.31(元)2、借:所得税费用2939.10贷:应交税费——应交所得税2939.10借:本年利润2939.10贷:所得税费用2939.103、借:本年利润8817.31贷:利润分配8817.314、借:利润分配881.73贷:盈余公积——法定盈余公积881.735、借:利润分配1322.60贷:盈余公积——任意盈余公积1322.606、借:利润分配881.73贷:应付股利881.73P135习题四费用的核算编制会计分录:1、借:管理费用3000制造费用5000贷:应付职工薪酬——工资80002、借:管理费用42020

制造费用700贷:应付职工薪酬——职工福利11203、借:制造费用800管理费用600贷:累计折旧14004、借:制造费用1200贷:银行存款12005、借:管理费用400贷:库存现金4006、借:管理费用300贷:库存现金3007、借:管理费用480贷:库存现金4808、借:销售费用1500贷:银行存款15009、借:财务费用900贷:银行存款90010、借:销售费用700贷:银行存款600库存现金10011、借:应付职工薪酬——工资1200贷:库存现金120012、借:管理费用960库存现金40贷:其他应收款100013、借:制造费用1900管理费用500贷:银行存款240014、借:管理费用1000制造费用2000贷:银行存款3000P137习题六资金投入和退出的核算1、借:银行存款400000贷:实收资本40000020

2、借:固定资产150000贷:实收资本1500003、借:银行存款50000贷:短期借款500004、借:银行存款500000贷:长期借款500000借:工程物资500000贷:银行存款500000借:在建工程500000贷:工程物资5000005、借:短期借款50000贷:银行存款500006、借:固定资产清理120000累计折旧30000贷:固定资产150000借:长期股权投资130000贷:固定资产清理130000借:固定资产清理10000贷:营业外收入100007、借:固定资产清理20000累计折旧10000贷:固定资产30000借:银行存款20000贷:固定资产清理200008、借:应付职工薪酬——职工福利 3000 贷:银行存款 3000P138习题七综合练习编制会计分录:1、借:生产成本——A产品21900 ——B产品18100 贷:原材料400002、借:制造费用2000贷:原材料20003、借:库存现金 30000贷:银行存款300004、借:应付职工薪酬- —工资24000贷:库存现金2400020

5、借:材料采购——甲材料15000 应交税费——应交增值税(进项税额)2380 贷:银行存款17380借:原材料15000贷:材料采购150006、借:材料采购——乙材料40000 应交税费——应交增值税(进项税额)6800 贷:应付票据468007、借:材料采购——乙材料600 贷:库存现金600借:原材料40600贷:材料采购406008、借:银行存款3000贷:应收账款——新华厂30009、借:应交税费1000贷:银行存款100010、借:生产成本——A产品10000 11、借:生产成本——A产品1400——B产品10000 ——B产品1400制造费用3000 制造费用420管理费用1000 管理费用140贷:应付职工薪酬-工资24000 贷:应付职工薪酬-职工福利336012、借:制造费用2380管理费用780贷:累计折旧316013、借:制造费用1400贷:银行存款140014、本期共发生制造费用9200借:生产成本——A产品4600 ——B产品4600 贷:制造费用920015、借:库存商品——A产品37900贷:生产成本——A产品3790016、借:应收账款——新华厂131040贷:主营业务收入11200020

应交税费-应交增值税(销项税额)1904017、借:主营业务成本80000贷:库存商品——A产品36000——B产品4400018、借:销售费用1100贷:库存现金110019、借:财务费用5000贷:银行存款500020、借:管理费用1200贷:银行存款120021、借:营业外支出1120贷:原材料112022、借:其他应付款300贷:其他业务收入256.41应交税费——应交增值税(销项税额)43.5923、借:银行存款2340贷:其他业务收入2000应交税费——应交增值税(销项税额)340借:其他业务成本1500贷:原材料150024、借:主营业务收入112000其他业务收入2256.41贷:本年利润114256.41借:本年利润91840贷:主营业务成本80000其他业务成本1500管理费用3120财务费用5000销售费用1100营业外支出1120利润总额=114256.41—91840=22416.41(元)应交所得税=22416.41*25%=5604.10(元)净利润=22416.41—5604.10=16812.31(元)25、借:所得税费用5604.10贷:应交税费——应交所得税5604.10借:本年利润5604.10贷:所得税费用5604.1020

26、借:利润分配1681.23贷:盈余公积——法定盈余公积1681.23P184第五章账户的分类类别资产账户负债账户所有者权益成本账户损益账户盘存账户库存现金银行存款库存商品固定资产结算账户应收账款预付账款应付账款短期借款应付票据应交税费资本账户实收资本盈余公积利润分配跨期摊配账户长期待摊费用调整账户累计折旧集合分配账户制造费用成本计算账户生产成本配比账户销售费用财务费用管理费用所得税费用主营业务收入财务成果计算账户本年利润20

P263第九章财产清查习题一1、银行存款余额调节表(资料1)200×年7月31日项目金额项目金额企业银行存款日记账余额加:银行已收,企业未收款项减:银行已付,企业未付款项535000银行对账单余额加:企业已收,银行未收款项减:企业已付,银行未付款项508000500001000640001600调整后的余额584000调整后的余额5704002、因为银行对账单和未达账项均无误,而调节后的存款余额,企业多于银行,证明是企业银行存款日记账有误。编制调节表时所发现的错误金额是:584000-570400=13600(元)企业7月31日银行存款日记账余额应该是:535000-13600=521400(元)200×年7月31日项目金额项目金额企业银行存款日记账余额加:银行已收,企业未收款项减:银行已付,企业未付款项521400银行对账单余额加:企业已收,银行未收款项减:企业已付,银行未付款项508000500001000640001600调整后的余额570400调整后的余额570400月末企业实际可用的银行存款余额为:5704003、银行存款余额调节表(资料2)200×年8月31日项目金额项目金额企业银行存款日记账余额42594银行对账单余额2415820

加:银行已收,企业未收款项减:银行已付,企业未付款项加:企业已收,银行未收款项减:企业已付,银行未付款项48811820312028000376调整后的余额51782调整后的余额51782调节后存款余额相等,证明企业和银行双方账目无误。习题二财产清查结果的会计处理编制审批前和审批后的会计分录:1、审批前借:待处理财产损溢3800累计折旧1400贷:固定资产5200审批后借:营业外支出3800贷:待处理财产损溢38002、审批前:借:固定资产6000贷:待处理财产损溢6000审批后:借:待处理财产损溢6000贷:营业外收入60003、审批前:借:待处理财产损溢210贷:原材料210审批后借:管理费用210贷:待处理财产损溢2104、审批前:借:待处理财产损溢160贷:原材料160审批后借:其他应收款160贷:待处理财产损溢1605、审批前:借:原材料150贷:待处理财产损溢150审批后借:管理费用150贷:待处理财产损溢150或:借:待处理财产损溢150贷:管理费用1506、审批前不用做账。审批后:借:坏账准备250贷:其他应收款25020

P319第十章财务会计报告1、编制资产负债表资产负债表编制单位:××企业200×年6月30日单位:元资产年初数期末数负债及所有者权益年初数期末数货币资金应收账款其他应收款存货固定资产原价减:累计折旧固定资产净值 (略) 77050 7000750 436200628500230500398000短期借款应付账款其他应付款 应付职工薪酬 应交税费 实收资本盈余公积未分配利润 (略) 41000 405053007000396707210003800062980资产总计 919000负债及所有者权益总计 9190002、编制利润表利润表会企02表编制单位:××企业200×年6月份单位:元项目本月数本年累计数一、营业收入 1179900减:营业成本 975780营业税金及附加 64320销售费用 14600管理费用 20800财务费用 6200(省略)加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 9820020

加:营业外收入 800减:营业外支出 5000三、利润总额(亏损总额以“-”号填列) 94000减:所得税费用 23500四、净利润(净亏损以“-”号填列)7050020'

您可能关注的文档

- 会计学 (董惠良 著) 高等教育出版社 课后答案

- 高分子物理(何曼君版)复旦大学出版社_课后习题答案

- 心理、行为与文化尔雅课后答案

- 会计学 第二版 (刘永泽 著) 东北财经大学出版社 课后答案

- ARM嵌入式系统结构与编程 (邱铁 著) 清华大学出版社 课后答案

- 高级微观经济理论 第二版 (杰弗瑞·A.杰里 菲利普·J.瑞尼 著) 上海财经大学出版社 课后答案

- 新版MCS-51单片机应用设计 第三版 (张毅刚 彭喜元 著) 高等教育出版社 课后答案

- 会计学 非专业用 (徐经长 张蔓莉 周华 著) 中国人民出版社 课后答案

- 刺法灸法学习题集 (陆寿康 著) 中国中医药出版社 课后答案

- ASP.NET 2.0实用教程(C#版) (崔良海 著) 人民邮电出版社 课后答案

- 大气污染控制工程 第二版 (郝吉明 马广大 著) 高等教育出版社 课后答案

- 高频电子线路 (周选昌 著)

- 新编MPA英语阅读教程 第2版 (张卫平 陈世丹 著) 中国人民大学出版社 课后答案

- AutoCAD 2008中文版实例教程 黄中友 人民邮电出版社 课后答案 03章 课后答案

- 会计学原理 (周密 黄冰 著) 北京交通大学出版社 课后答案

- 大气污染控制工程 第三版 (郝吉明 马广大 王书肖 著) 高等教育出版社 课后答案

- AutoCAD 2008中文版实例教程 黄中友 人民邮电出版社 课后答案 04章 课后答案

- 会计学原理 第三版 (葛军 著) 高等教育出版社 课后答案

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明