- 128.00 KB

- 2022-04-22 11:16:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方关于上海新宏建危旧房改造开发有限公司薄锦山总经理2002年5月-2005年9月任职期间经济责任审计报告沪玖审会【2005】经字第号上海新宏建危旧房改造开发有限公司:我所接受贵公司委托,对贵公司薄锦山总经理2002年2月-2005年9月任职期内的经济责任进行审计。我们审计了贵公司2005年9月30日的资产负债表和2002年5月-2005年9月的损益表,以及与经济责任有关的资料。这些会计报表及资料由贵公司负责,我们的责任是对这些会计报表以及贵公司提供的有关资料发表审计意见,我们的审计是依据《中华人民共和国注册会计师法》有关规定和中国注册会计师独立审计准则进行的,在审计过程中,我们结合贵公司的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。在贵公司积极支持及各部门的认真配合下,使得我们本次审计工作进展顺利。现将审计情况报告如下:一、公司基本情况上海新宏建危旧房改造开发有限公司由上海新宏建工程建设总承包有限公司和上海虹口市政建设公司共同出资组建,并取得注册号为“3101091013893的企业法人营业执照”,注册资本为人民币1000万元。公司注册地址为:唐山路570弄1号,法定代表人:陈君鸣。主要经营范围为:专司危旧房改造及土地开发,房地产经营,市政工程,拆房,销售建筑装潢材料,建筑五金,纺织用品,家用电器,机电设备,室内装潢。二、审计的范围、重点和方法1、审计期间和范围审计期间为薄锦山总经理任职期:2002年1月-2005年9月----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

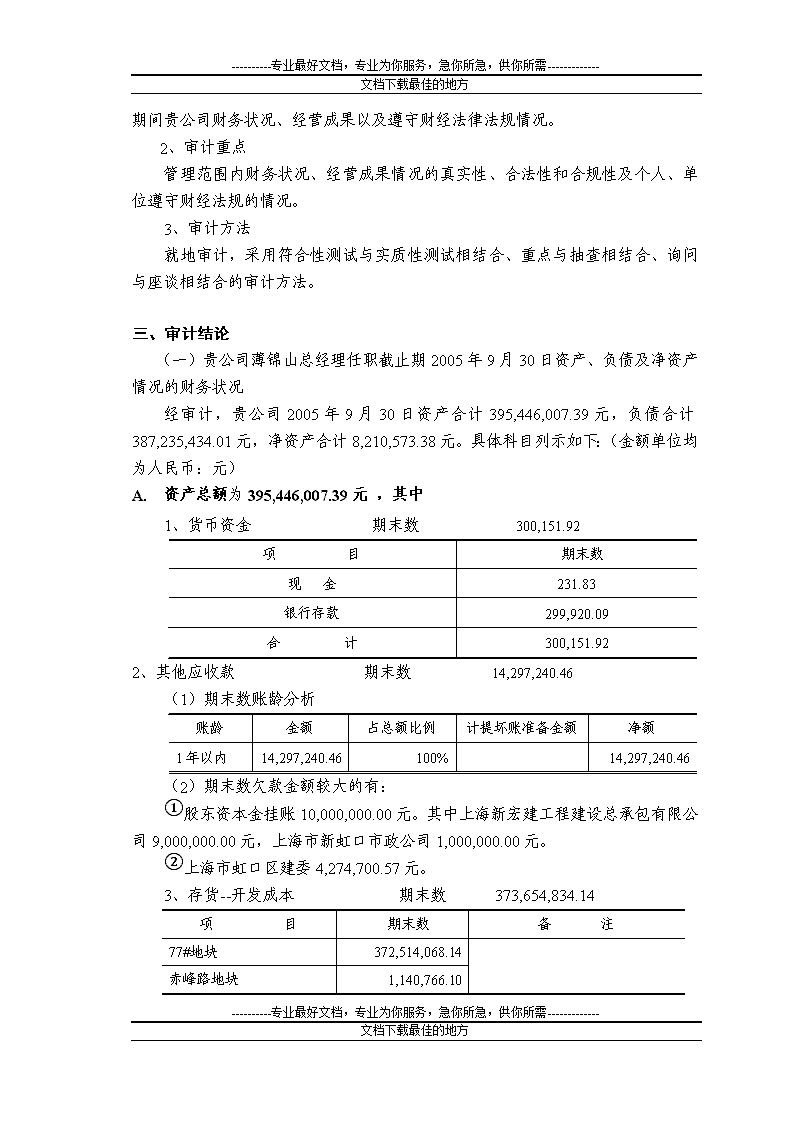

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方;审计范围为任职期间贵公司财务状况、经营成果以及遵守财经法律法规情况。2、审计重点管理范围内财务状况、经营成果情况的真实性、合法性和合规性及个人、单位遵守财经法规的情况。3、审计方法就地审计,采用符合性测试与实质性测试相结合、重点与抽查相结合、询问与座谈相结合的审计方法。三、审计结论(一)贵公司薄锦山总经理任职截止期2005年9月30日资产、负债及净资产情况的财务状况经审计,贵公司2005年9月30日资产合计395,446,007.39元,负债合计387,235,434.01元,净资产合计8,210,573.38元。具体科目列示如下:(金额单位均为人民币:元)A.资产总额为395,446,007.39元,其中1、货币资金期末数300,151.92项目期末数现金231.83银行存款299,920.09合计300,151.922、其他应收款期末数14,297,240.46(1)期末数账龄分析账龄金额占总额比例计提坏账准备金额净额1年以内14,297,240.46100%14,297,240.46(2)期末数欠款金额较大的有:①股东资本金挂账10,000,000.00元。其中上海新宏建工程建设总承包有限公司9,000,000.00元,上海市新虹口市政公司1,000,000.00元。②上海市虹口区建委4,274,700.57元。3、存货--开发成本期末数373,654,834.14项目期末数备注77#地块372,514,068.14赤峰路地块1,140,766.10----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

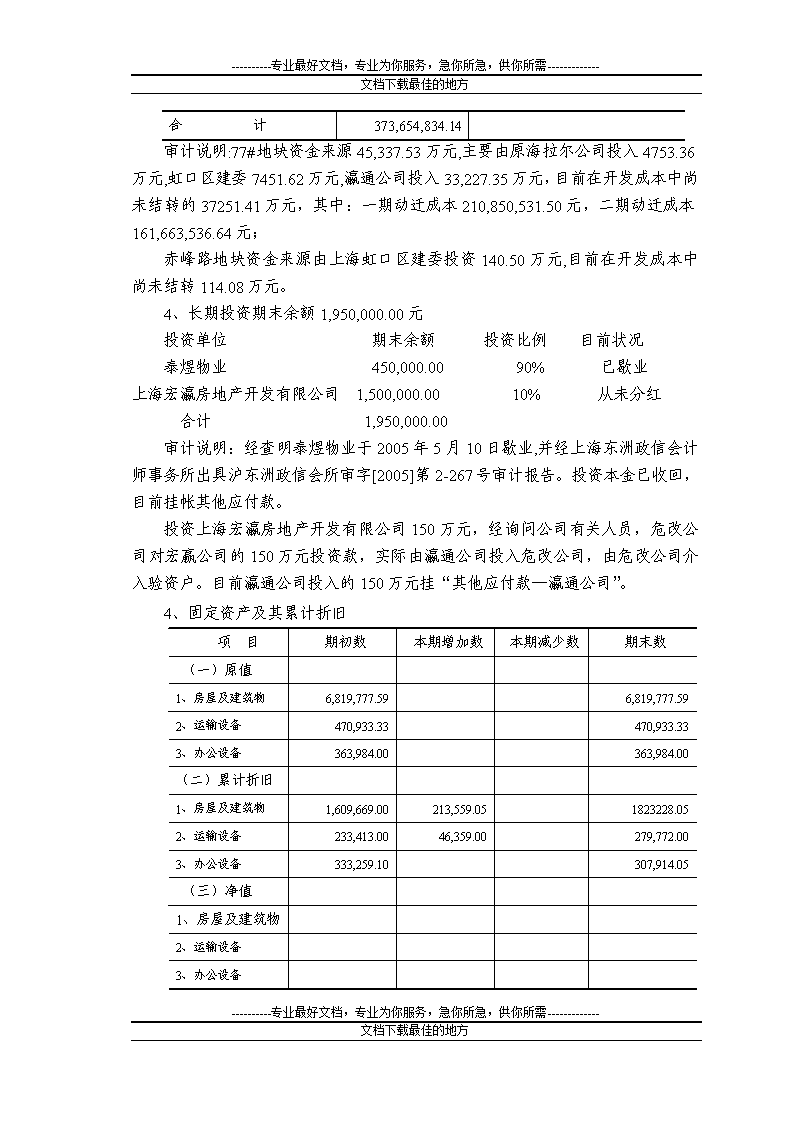

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方合计373,654,834.14审计说明:77#地块资金来源45,337.53万元,主要由原海拉尔公司投入4753.36万元,虹口区建委7451.62万元,瀛通公司投入33,227.35万元,目前在开发成本中尚未结转的37251.41万元,其中:一期动迁成本210,850,531.50元,二期动迁成本161,663,536.64元;赤峰路地块资金来源由上海虹口区建委投资140.50万元,目前在开发成本中尚未结转114.08万元。4、长期投资期末余额1,950,000.00元投资单位期末余额投资比例目前状况泰煜物业450,000.0090%已歇业上海宏瀛房地产开发有限公司1,500,000.0010%从未分红合计1,950,000.00审计说明:经查明泰煜物业于2005年5月10日歇业,并经上海东洲政信会计师事务所出具沪东洲政信会所审字[2005]第2-267号审计报告。投资本金已收回,目前挂帐其他应付款。投资上海宏瀛房地产开发有限公司150万元,经询问公司有关人员,危改公司对宏赢公司的150万元投资款,实际由瀛通公司投入危改公司,由危改公司介入验资户。目前瀛通公司投入的150万元挂“其他应付款—瀛通公司”。4、固定资产及其累计折旧项目期初数本期增加数本期减少数期末数(一)原值1、房屋及建筑物6,819,777.596,819,777.592、运输设备470,933.33470,933.333、办公设备363,984.00363,984.00(二)累计折旧1、房屋及建筑物1,609,669.00213,559.051823228.052、运输设备233,413.0046,359.00279,772.003、办公设备333,259.10307,914.05(三)净值1、房屋及建筑物2、运输设备3、办公设备----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方审计查明,位于万安路1213弄19号102室、建筑面积37.39平方米和新市南路579弄4号101室、建筑面积55平方米的两套使用权房属我公司作用,现放置公司办公用品,尚未出租。B.负债总额387,235,434.01元,其中1、短期借款期末数25,000,000.00借款银行借款期限年利率担保方式建设银行虹口支行2005/3/29--2006/3/286.138%保证由上海虹口区国有资产经营有限公司提供保证。2、其他应付款期末数362,219,290.55其中:应付金额较大的有:上海瀛通房地产开发有限公司333,773,500.00(注:其中150万元属于投资宏瀛公司的投资款)虹口区建委26,364,331.97赤峰路1,405,000.00上海新宏建工程建设总承包有限公司500,000.003、应交税金期末数4,318.79项目金额营业税4,036.25城建税282.54合计4,318.794、其他未交款期末数9,273.32项目金额教育费附加121.09河道费40.35个人所得税9,111.88合计9,273.32审计说明:个人所得税应列入应交税金核算,但考虑对净资产的结果不受影响,故不作调整。C.净资产合计8,210,573.38元1、实收资本期末数10,000,000.00出资方出资额(人民币)占比例%上海新宏建工程建设总承包有限公司9,000,000.0090%上海虹口市政建设公司1,000,000.0010%合计10,000,000.00100.00%贵公司注册资本业经上海宏华会计师事务所于1996年11月验证,并出具了“宏验资内[1996]第148号”验资报告。(另其他应收款-股本金挂账余额----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方10,000,000.00元,占实收资本总额的100%)。2、资本公积期末数1,144,762.10项目年初数本年增加本年减少年末数上级拨入资金1,144,762.101,144,762.10合计1,144,762.101,144,762.103、盈余公积期末数79,876.40项目年初数本年增加本年减少年末数公益金26,625.4726,625.47法定盈余公积金53,250.9353,250.93合计79,876.4079,876.404、未分配利润项目金额上年年末余额加:本期净利润转入调整期初未分配余额(调整原因同上述公益金)本期末未分配利润余额(二)经审计后贵公司薄锦山总经理任职期间2001年1月-2005年9月的经营成果情况如下表所示:项目账面发生额审定数2002年度2003年度2004年度2005年1--9月合计一、工程结算收入634,944.003,814,433.001,083,750.00882,900.006,416,027.006,416,027.00二、工程结算成本21,531.082,208,395.53491,833.22751,186.233,472,946.063,472,946.06三、工程结算税金及附加83,178.94223,819.4460,123.1349,000.94416,122.45416,122.45四、管理费用718,061.971,429,110.241,164,353.41914,154.104,225,679.724,225,679.721、工资381,500.00413,924.00391,674.00238,590.801,425,688.801,425,688.802、福利费53,410.0157,949.3754,834.3833,402.71199,596.47199,596.473、办公费173,617.60106,593.10130,778.6588,599.24499,588.59499,588.594、差旅费32,119.743,074.003,940.001,897.0041,030.7441,030.745、业务招待费2,180.0020,913.0023,093.0023,093.006、工会、教育经费198,319.2014,487.3413,708.638,350.69234,865.86234,865.867、折旧费5,722.51363,397.00310,126.20234,573.05913,818.76913,818.768、递延资产摊销52,116.6384,974.4084,974.4028,324.80250,390.23250,390.23----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方9、印花税24,730.3030,352.6537,491.801,988.3794,563.1294,563.1210、房租、水电费41,019.0015,641.3452,013.7532,976.16141,650.25141,650.2511、其他466,555.25336,537.0484,811.60224,540.281,112,444.171,112,444.17五、财务费用-6,456.09-47,506.54-8,024.47-1,699.58-63,686.68-63,686.68五、重要事项说明(一)贵公司由于目前拟歇业清算,按照我国颁布的税务法规,以前年度存在潜在的税务风险事项如下:1、贵公司2003年12月25日转88凭证,冲减其他应付款—危改资金190万元,同时冲减利润分配190万元,增加未分配利润年初数。经审计查明,系贵公司未将2003年度以前的房租收入未入,而将款项直接归还给建委。与此收入的相关营业税和所得税等(营业税9.5万元,所得税62.7万元)未作纳税申报。2、贵公司代收房租扣除费用、税金及收入的10%留存额后,余款全部计入当期的经营成本,同时增加其他应付款—建委代收房租款,经查2003年度-2005年9月止,经营成本中列支建委房租2,301,920.16元,少计收入,同时少计营业税和所得税(营业税11.5万元,所得税75.76万元)。3、贵公司以计提管理费的形式在开发成本中列支200万元,同时冲减管理费用及经营成本,待工程完工时,再冲减其他应付款—建委,同时冲减开发成本,少计收入,少计营业税及所得税(营业税10万元,所得税66万元)。(二)其他需要说明的事项:1、77#地块的已动迁居民范秀珍,原安置约20万元的动迁房源,现要求增加约35万元的房源一套,正在起诉中,尚未判决。2、46#地块的已动迁居民沈宝儒,在原动迁中没能给予安置,现提出要约35万元的房源一套,目前正在协调中。六、审计建议1、建议贵公司将上述审计关注到应纳税事项,以专项报告形式报虹口区建设委员会,由建设委员会与区税务部门进行协商,确认是否按照国家有关税收政策进行税收处理。----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方1、建议虹口区建设委员会以文件或其他书面形式,通知贵公司将短期贷款2500万元转入其他应付款—虹口区建设委员会。然后,建议贵公司积极对77#地块一期动拆迁成本进行审计确认,最终将有关动拆迁成本和动拆迁资金来源予以核销处理。2、建议贵公司对实际已经收回注册资本的长期投资—泰昱物业管理公司45万元和上海宏赢房地产开发有限公司150万元进行股权转让或退股处理。并在办理有关法律手续后,进行相应的帐户处理。3、对于尚未判决的诉讼事项,建议贵公司积极予以协调处理,争取积极妥善的予以解决。(此页无正文)附送:1、贵公司2005年9月30日资产负债表(审计前)2、贵公司2002年、2003年、2004年、2005年9月损益表(审计前)上海玖信会计师事务所有限公司中国注册会计师中国上海中国注册会计师二OO五年十一月三日----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方'

您可能关注的文档

- 电力调度所旧房改造工程项目可行性研究报告

- 宁波特检院慈溪检验站旧房改造工程

- 牧农村危旧房改造实施方案

- 对兵团危旧房改造工程职务犯罪的预防对策

- xx年垦殖场危旧房改造工作总结

- 农村危旧房改造自查报告

- 关于进一步加强我市危旧房改造工作的调查报告(1)

- xx建设厅农村危旧房改造实施方案

- 装修设计内容图之贵阳旧房改造装修常识.doc

- 某县农村旧房改造工作情况汇报

- 关于进一步加强我市危旧房改造工作的调查报告

- 长春市人民政府办公厅关于进一步推进全市重点棚户区及危旧房改造及通知

- 县农村旧房改造工作情况汇报

- 2014年垦殖场危旧房改造工作总结

- 旧房改造施工组织方案.[修改后]

- 30平米极限旧房改造

- 云和县城镇旧住宅与危旧房改造工程-原百货商场区块改造工程

- 在区危旧房改造工作动员会上的讲话