- 1.56 MB

- 2022-04-22 13:35:50 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2014年互联网与金融行业分析报告目录一、美国90年代互联网发展迅速3二、互联网银行SFNB(SecurityFirstNationalBank)51、SFNB的发展历程52、SFNB的启示7三、互联网保险INSWEB81、INSWEB经营模式82、INSWEB的成败原因10四、互联网基金Pay-pal131、Pay-pal基金业务发展历程132、Pay-pal成败原因15五、电子券商E*TRADE171、E*TRADE发展历程及成功原因172、缺乏产品开发能力的E*TRADE难以取代传统券商19六、综述及展望201、海外互联网金融初期发展较快,此后会遭遇瓶颈202、国内互联网金融发展或将好于美国,但仍难以大幅冲击传统金融企业2122

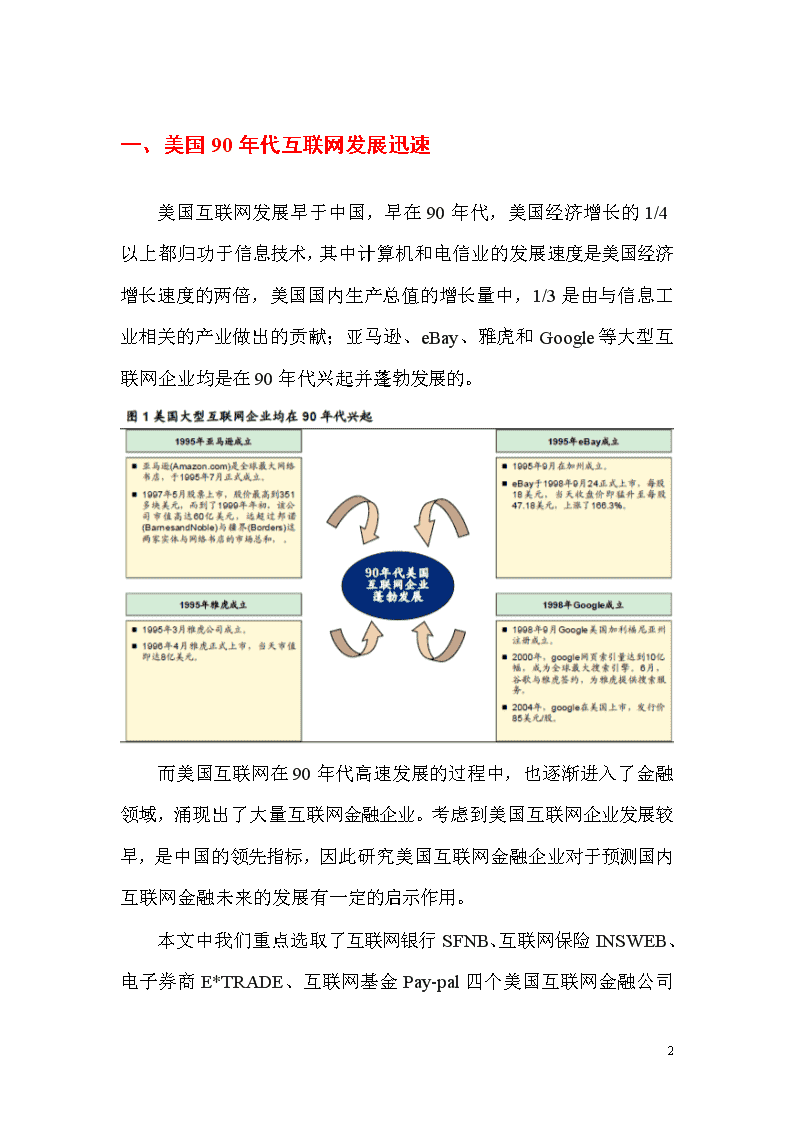

一、美国90年代互联网发展迅速美国互联网发展早于中国,早在90年代,美国经济增长的1/4以上都归功于信息技术,其中计算机和电信业的发展速度是美国经济增长速度的两倍,美国国内生产总值的增长量中,1/3是由与信息工业相关的产业做出的贡献;亚马逊、eBay、雅虎和Google等大型互联网企业均是在90年代兴起并蓬勃发展的。而美国互联网在90年代高速发展的过程中,也逐渐进入了金融领域,涌现出了大量互联网金融企业。考虑到美国互联网企业发展较早,是中国的领先指标,因此研究美国互联网金融企业对于预测国内互联网金融未来的发展有一定的启示作用。22

本文中我们重点选取了互联网银行SFNB、互联网保险INSWEB、电子券商E*TRADE、互联网基金Pay-pal四个美国互联网金融公司的发展历史,剖析这几家公司发展或衰落的缘由。22

二、互联网银行SFNB(SecurityFirstNationalBank)1、SFNB的发展历程1995年10月,SFNB在网上开业。开业后的短短几个月,即有近千万人次上网浏览,给金融界带来极大震撼。于是更有若干银行立即紧跟其后在网络上开设银行,随即此风潮逐渐蔓延全世界,网络银行走进了人们的生活。1996年初,SFNB全面在网上正式营业和开展银行金融服务,用户可以采用电子方式开出支票和支付账单,可以上网了解当前货币汇率和升值信息,而且由于该银行提供的是一种联机服务,因此用户的账户始终是平衡的。该行完成了对Newark银行和费城FirstFidelity银行的兼并,从而成为美国第六大银行,拥有1260亿美元资产,有近2000家分行,已经有1100万用户,分布在美国沿佛罗里达州、康涅狄格州及华盛顿地区等12个州内。22

然而,SFNB在经历了初期的快速发展之后,逐渐陷入经营困境,由于电子商务的低谷到来,1998年SFNB终因巨额亏损被加拿大皇家银行以2000多万美元收购,成为RBC的一个有机组成部分。SFNB22

的命运说明,纯网络银行风险巨大,在当前的技术和监管条件下无法获得充分发展。2、SFNB的启示作为纯网络银行,SFNB有其固有的缺陷,主要体现在:资金运作渠道少,受营业网点、从业人员等的限制,很难像传统国际性大银行那样在国际金融市场上灵活运用各种金融工具获取利润;业务发展完全依赖网络,网络安全、网上交易的法律制度、上网速度、网民结构等不确定因素多,使其风险比较大;无法与客户进行充分交流,客户信息的真实性难以保证,客户在网上操作发生问题时联系困难;给银行监管带来较大困难。22

三、互联网保险INSWEB1、INSWEB经营模式INSWEB总部设在美国加州的红杉城,现创立于1995年2月,曾在美国纳斯达克市场上市,是全球最大的保险电子商务站点,并且在业界有着非常高的声誉,被FORBES称为是网上最优秀的站点,也是YAHOO评出的全世界50个最值得信赖和最有用的站点之一,这个站点涵盖了从汽车、房屋、医疗、人寿、甚至宠物保险在内的非常广泛的保险业务范围。INSWEB的主要盈利模式是:22

1)为消费者提供多家合作保险公司的产品报价以帮助对比,并从消费者收取费用;2)为代理人提供消费者的个人信息和投保意向,并向代理人收取费用。INSWEB不但和世界上50多家著名的保险公司有业务协议,同时它通过与其他180多个著名站点连接进行合作的方式,吸引源源不断的客户访问他的站点,如若成交,源站点将获得一定比例的“介绍费”,站点的设计贯彻着简洁清晰而功能强大的原则,客户可以在网上输入需求的资料,网站会根据资料自动在各家会员保险公司的产品间进行比较分析,然后将比较分析结果反馈给客户,客户将获得购买最为价廉物美的保险的建议,同时在这里购买保险的客户将有许多机会获得各种折扣和奖励等。堪称网上保险站点的领袖,它把大量的客户介绍给保险公司的同时也把最好的保险公司和险种介绍给客户,通过互联网把保险公司和客户联结在一起,为保险公司和客户同时带来了显著的利益。22

互联网难以销售复杂产品,规模难做大。由于互联网的限制,INSWEB主要销售的还是车险和意外险,规模难以做大,2011年被收购前最后一次公布报表的前三季度收入仅为约3900万美元,与美国万亿美元左右保费相比几乎可忽略不计,最终于2011年被Bankrate收购。2、INSWEB的成败原因INSWEB为客户带来的好处包括:1)快速、全面、实时的保险商品报价。2)在一个公开、公正、公平的市场上,为客户进行公正、客观地保险商品比较。3)可以方便地利用各种保险信息和投资分析的工具。4)在得到良好的服务的同时,免却了推销带给客户的压力,同时维护了客户的隐私权。22

INSWEB为保险公司带来的好处:1)互联网的模式产生了规模经济的效应,使保险公司可以以较低的成本获得客户。2)从日益庞大的上网人群中获得了理想的客户群。3)从产品的比较和表现中获得快速的反馈从而可以更加快速和容易的优化产品。4)提高经营的效益,提供更优质的产品。22

INSWEB规模做不大的原因:主要由于保险产品大多较为复杂,比如寿险中的传统险、分红险、变额年金、健康险;以及财险中的责任险、家财险、企财险、船舶险、农险等条款均较为复杂,往往需要代理人面对面的讲解,而单纯网络上难以迅速了解产品性质,这导致绝大多数保险产品无法依靠互联网销售,限制了互联网保险做大。22

四、互联网基金Pay-pal1、Pay-pal基金业务发展历程Pay-pal成立于1998年12月,是一个总部在美国加利福尼亚州圣荷西市的网络服务商,其功能和中国的支付宝类似,为全球知名在线拍卖及购物公司eBay旗下的公司,2012年贡献了母公司40%的营业收入。在全球193个市场拥有1.28亿活跃账户,通过25种货币交易。2013年移动支付额预计突破200亿美元。1999年底,Pay-pal就极具开创性地创建了货币市场基金,将在线支付和金融业务结合起来,22

该基金由Pay-pal自己的资产管理公司通过联接基金的方式交给巴克莱(之后是贝莱德)的母账户管理,用户只需简单地进行设置,存放在Pay-pal支付账户中不计利息的余额就将自动转入货币市场基金,从而获得收益,堪称互联网金融的创举。2002年美国利率大幅下降后,Pay-pal一直通过主动放弃大部分管理费用的收取来维持住货币基金的收益率和吸引力,否则2003年、2004年的货币基金将几乎无法取得收益,也就是说仅仅运作货币基金对Pay-pal而言根本无利可图。因此,Pay-pal运作货币基金的主要目的还是为客户提供理财便利、吸引更多的沉淀资金、提高客户黏性,其规模在2007年达到巅峰的10亿美元。不过2008年以后,美国实行零利率政策至今,基金公司大多通过继续放弃管理费用来维持货币基金组合不亏损,所有货币基金的业绩都超低,Pay-pal货币基金的收益优势丧失,规模也逐步缩水。2011年6月份,Pay-pal突然发布声明称,其管理的货币市场基金将于2011年7月29日关闭。Pay-pal给出的解释是,基于市场条件,保留该基金将难以给客户带来金融优惠。22

2、Pay-pal成败原因Pay-pal曾发展壮大的主要原因包括:开创性地将客户放在账户中原先没有利息的散钱给予股息收入,吸引力大。此类基金为提升客户黏性,会降低费用率以维持高收益率。Pay-pal此后失败的原因包括:1)只能经营货币基金,对于其他理财型产品难以涉及。Pay-pal本质上是一个网络服务商,并未配置投资股票和债券的专业人才,因此难以经营股票或者债券型的理财产品,只能依赖较为简单的货币型基金。22

2)受08年以后美联储的低利率影响,货币基金整体下滑:货币市场的收益率是否有对客户有吸引力决定了产品的生命力。在2002年至2004年的利率下行周期中,Pay-pal勉强通过大幅降低费率维持住超过1%的收益率,但当Pay-pal关闭货币市场基金的时候,该基金扣除费用后仅支付0.04%的回报。而即便是为了实现这微不足道的收益率,Pay-pal还要进行补贴。因为该基金短期投资利率已经降至0.25%,而该基金之前的年费率大概是0.75%,在宣布关闭该基金之前,Pay-pal为了维持基金正的收益率实际上已经补贴了基金两年时间。在Pay-pal宣布关闭该基金之前的几年时间,客户对基金的使用已经在下降。数据显示,2007年年底,Pay-pal用户在货币市场基金账户里存了9.961亿美元资金,而2009年年底,这一数额已降至5.145亿美元。22

五、电子券商E*TRADE1、E*TRADE发展历程及成功原因E*TRADE于1992创立后不久,就赶上了美国第二波佣金降价潮,并成为美国佣金价格战的先驱。目前其佣金费率属于同服务水平中佣金费率最低的券商之一。在客户粘性上,E*TRADE一直是美国点击率最高的券商之一,领先其竞争对手嘉信的两倍以上。其成功的原因主要有:1)以网站为中心的营销体系。E*TRADE点击率较高的原因主要包括:1)注重网站宣传,E*TRADE网站的行销费用很高。1999年其网站行销费用约占全年总收入的49%,2000年这一比例更高。2)E*TRADE网站的使用界面清楚、易操作,深得客户喜爱。3)E*TRADE采取金融证券业垂直门户网站的定位,为客户提供了丰富的网络信息,内容涵盖银行、证券、保险及税务等。2)全方位的业务拓展。1997年起,E*TRADE开始大举扩张其全球市场,与AmericaOnline及BankOne策略联盟,进军澳洲、加拿大、德国及日本;随后又进入英国、韩国和我国香港等国家和地区。与此同时,E*TRADE大举拓展其零售网点,在美国建立了五个“财务中心”,分布于纽约、波士顿、丹佛、比利时山庄和旧金山;并通过全国各地的“社区”深入其触角,此外,E*TRADE还有1.1万个以上的自动柜台机网络供客户使用。22

3)丰富的信息咨询内容。E*TRADE为客户提供丰富的信息内容和研究报告,并与著名的Ernst&Young合作提供财经资讯服务。E*TRADE通过买下Telebankt,强化了其金融垂直网络服务策略。除证券信息外,E*TRADE还提供房屋贷款服务、保险产品、退休规划、税务及网上金融顾问服务等。E*’TRADE的低价策略迎来了丰硕的成果,是仅次于嘉信和TDWaterhouse的美国第三大网络券商。22

2、缺乏产品开发能力的E*TRADE难以取代传统券商22

缺乏产品开发能力的单纯渠道经纪商难以取代传统经纪商。从2012年各公司的营业额及利润角度来看,可以看到E*TRADE还难以和老牌券商美林以及综合券商嘉信抗衡,主要因为:尽管90年代新成立的E*TRADE依靠网络经纪商拥有的低成本、低佣金率、先进的IT技术等优势,迅速获得极高的点击率,在经纪业务中占据一席之地。但同样由于其仅仅是网络经纪商,不能提供强大的投资咨询能力以及成型的投资产品,因此难以取代美林、嘉信等传统经纪商。六、综述及展望1、海外互联网金融初期发展较快,此后会遭遇瓶颈海外互联网初期发展迅猛,主要基于两点优势。以上四家海外互联网金融企业在成立初期发展均比较快,主要得益于以下两点优势:1)依靠互联网方便快捷的特点,接触到尽量多的客户,发挥平台优势;2)再依靠灵活以及低成本的优势降低费率,吸引客户。22

依靠这两个优势,互联网金融初期发展很快,但此后发展逐渐放缓,主要因为互联网从事金融业务在本质上仍存在两大缺点:1)缺乏专业金融人才,导致难以从事复杂的金融业务,而金融行业中大部分产品都是依靠复杂的产品获取高收益。2)缺乏产品开发能力,导致只能销售其他公司的产品,大型金融企业大多数都有自己的销售平台,因此有好的产品都会放到自己的平台销售,难销售的产品才会考虑依靠第三方平台。以上问题阻碍了互联网金融的进一步发展,导致互联网金融企业发展到一定程度后往往会遇到瓶颈,难以进一步做大,因此难以大规模冲击传统金融企业。2、国内互联网金融发展或将好于美国,但仍难以大幅冲击传统金融企业与90年代美国互联网企业相比,目前国内互联网企业存在两个优势:1)“移动互联网”好于“固定互联网”,客户粘性更高。90年代美国互联网发展虽然较快,但仍然是“固定互联网”,也就是用户必须要坐在电脑前才可以上网,而目前已发展成为“移动互联网”,通过手机即可上网;因此目前国内互联网的客户粘性好于90年代美国,作为销售平台的优势更大。22

2)“社交平台”优于“单一网页”:与之前网络主要提供单一的网页相比,如今的互联网通过微信、微博等方式已发展成为“社交平台”的概念,普通用户每天浏览时间更长,用户粘性更高。更高的客户粘性有助于国内互联网金融在某些领域市场份额更高。此前美国的互联网金融未能做大,也有客户平台不够大的原因。目前国内互联网平台相比之下客户粘性更高,平台优势更大;尽管互联网从事复杂的金融业务仍较为困难,但从事一些简单的金融业务,如保险中车险、意外险、券商中传统经纪业务等,很可能利用其更大的平台占据较大市场份额。但单纯互联网仍难以从事复杂的金融业务,难对传统金融企业造成大冲击。尽管国内互联网的客户粘性或将好于90年代美国互联网企业;但互联网从事金融业务的本质问题:1)缺乏专业人才,难以从事复杂的金融业务;2)缺乏产品开发能力,只能销售其他公司的产品。因此未来发展依然面临瓶颈,难以对传统金融企业形成巨大冲击。预计未来金融行业中两类企业将胜出:22

第一类:综合平台类企业。需要具备两点:1)线上线下销售平台均较完备:线上平台尽管优势较多;但金融行业部分产品专业性较强,互联网难以销售,仍需要强力的线下销售平台予以补充。2)产品开发能力较强:只具备销售平台的公司单纯挣佣金,可复制度高;因此公司必须具备自身开发产品的能力。目前同时具备以上两点的金融企业主要包括中国平安和具备OTC平台的大券商。第二类:专业突出的企业。主要特指在某一领域专业突出,可以在行业中做到领先地位的企业,主要包括:1)友邦保险,胜在品牌和服务。2)人保财险,胜在规模优势。22'

您可能关注的文档

- 2013年造纸行业风险分析报告

- 2013年锗行业分析报告

- 2013万科地产财务报表分析

- 2014-2015年服务机器人行业分析报告

- 2014工控系统安全态势报告

- 2014年IT行业毕业生调查分析报告

- 2014年电影行业分析报告

- 2014年工程机械行业分析报告

- 2014年光伏逆变器和风能变流器行业分析报告

- 2014年建筑行业风险分析报告

- 2014年旅游行业发展现状分析及前景预测报告

- 2014年体检行业分析报告

- 2014年天然气及LNG行业风险分析报告

- 2014年铁路信号通信行业分析报告

- 2014年血糖仪行业分析报告

- 2014年移民行业市场分析报告

- 2014年中国手表行业市场分析报告最新专家权威报告

- 2014年珠宝行业专利分析报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明