- 824.50 KB

- 2022-04-22 13:35:46 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2014年电影行业分析报告目录一、趋势:国产电影投资回报率波动上升31、数据统计4(1)投资回报率的计算4(2)成本数据来源和质量52、国产电影投资回报率波动上升6二、成因:回报率波动上升的原因71、票房增速超越了片酬增速72、理解观众,类型片的成功11三、展望:衍生品将驱动回报率进一步提升131、国外大片:本土票房仅占产品营收的很小比例132、国产影片:衍生品的春天终将到来14四、投资策略:龙头具备资源优势,长期看好151、龙头的领先优势强化152、重点企业简况15(1)华谊兄弟:综合性影视娱乐帝国渐现轮廓16(2)光线传媒:外延将步入收获期1615

一、趋势:国产电影投资回报率波动上升国产电影投资回报率的研究并不容易,原因在于没有公开准确的电影成本数据,部分分析员(第三方咨询机构或极少数股票分析员)的做法是统计少数几部大片(票房过亿或票房排名top50)的投资回报率,以此外推行业回报率,其偏差非常明显,取得良好票房的作品成功率自然更高。但国产电影投资回报率的研究又至关重要,(1)自从2009年10月30日华谊兄弟登陆A股以来,保利博纳(2010年12月9日登陆Nasdaq)、光线传媒(2011年8月3日登陆A股)陆续上市,4年时间当中,A股投资者对电影行业的理解仍然停留在“票房增长”上,事实上“票房增长”只是电影行业的一面,仅依此投资犹如盲人摸象。(2)对电影行业理解悲观的人始终认为电影作品的成功是“一将功成万骨枯”,这个理解有其正确的一面,但也不尽然,尤其不利于理解行业的变化趋势。正因如此,我们决定进行这项费心费力的研究,以期抛砖引玉,尽量描述清楚国产电影投资回报率的趋势。15

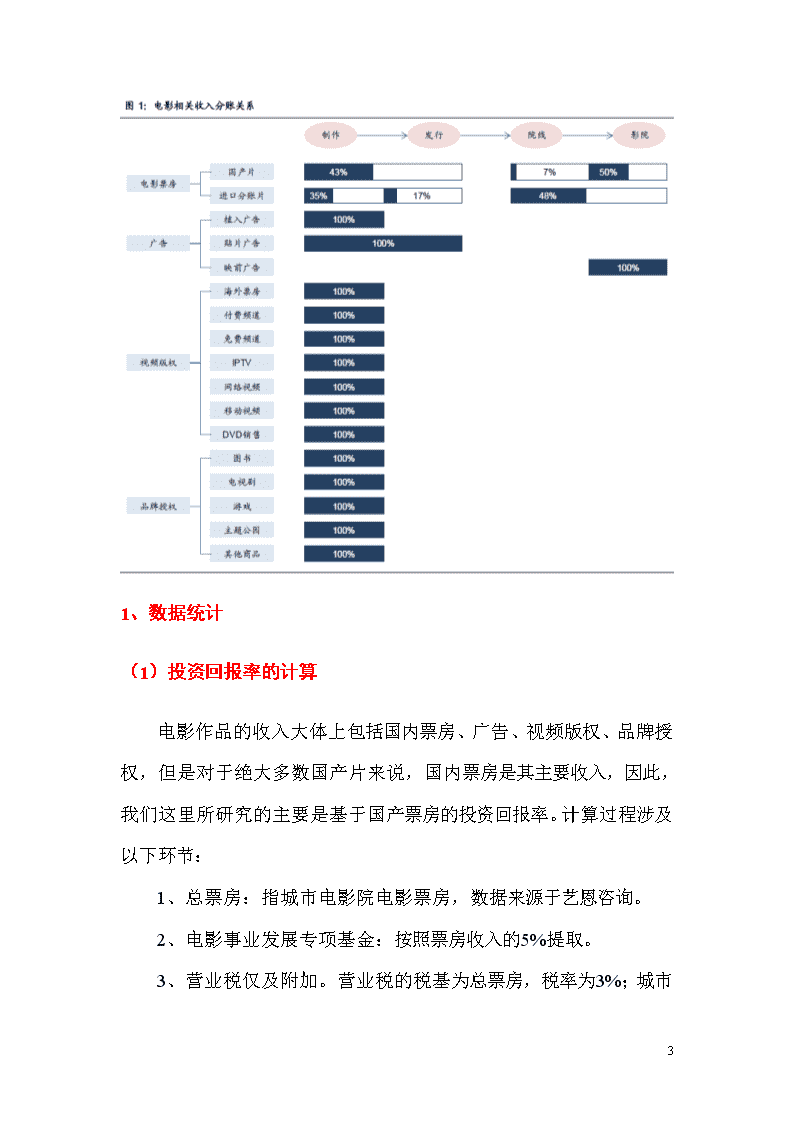

1、数据统计(1)投资回报率的计算电影作品的收入大体上包括国内票房、广告、视频版权、品牌授权,但是对于绝大多数国产片来说,国内票房是其主要收入,因此,我们这里所研究的主要是基于国产票房的投资回报率。计算过程涉及以下环节:1、总票房:指城市电影院电影票房,数据来源于艺恩咨询。2、电影事业发展专项基金:按照票房收入的5%提取。3、营业税仅及附加。营业税的税基为总票房,税率为3%15

;城市建设维护费和教育费附加的税基为营业税,前者费率为7%,后者费率为3%。4、分账比例:国产影片的分账比例通常为:制作+发行分43%,院线分7%,影院分50%。具体影片的分账通常会在此基础上有所微调,但我们后续均照此比例计算。5、制作+发行分账收入:(总票房-电影事业发展专项基金-营业税金及附加)×分账比例。简单言之,制作+发行的分账收入为:总票房×39.431%,简化起见,后面我们均按照“总票房×40%”计算。6、投入成本:制作+宣发成本,资料来自互联网公开资料、访谈。7、投资回报率:总票房×40%÷投入成本-1。(2)成本数据来源和质量本报告的电影成本资料来自于以下3个渠道:1)互联网公开资料(包括娱乐媒体报导、论坛、博客等);2)产业研讨会/论坛;3)访谈。通过这3个渠道,我们统计到自2007年以来的共计433部国产片的成本信息,占到院线所放映国产电影数量的53%,票房的86%。不可否认,通过以上渠道统计的数据存在一些固有缺陷:1、夸大投资额。制作方或者发行方出于宣传需要,往往夸大投资额数据,以给大众形成“大投资、大制作”的印象。15

2、制作+宣发成本难以区分。片方宣传时往往不会刻意在投资额里边区分制作成本和宣发成本,有些投资额包括制作和宣发,而另外一些又仅包括制作成本。3、部分核心人员参与票房分成或者利润分成。电影作品的核心人员包括编剧、导演、演员、监制等,核心人员参与票房分成或者利润分成,使得计算投资回报率时易产生偏差。以上几点缺陷客观存在,并且难以消除。2、国产电影投资回报率波动上升我们对2007年以来的433部国产电影进行时间序列的研究,包括投资回报率和成功率的趋势,(1)特定时间的投资回报率是指:过去12个月上映影片的累计票房×40%÷累计成本-1。(2)成功率是指:特定时间区间投资回报率为正的影片与总影片数量的比例。有以下几个现象:1、静态看,国产片总体亏损,成功率不高。我们所统计的433部影片累计投资回报率为-42%,总体亏损。成功率为22%,如果再计算上2007-12年只有24%的国产片通过院线放映,国产影片的真实成功率仅为5.3%,这个结论印证行业悲观论者“一将功成万骨枯”的论调。2、动态看,国产片盈利趋势波动上行,成功率逐步提高。2013年2月,国产电影的投资回报率首次为正,达到7.4%,截止2013年8月,回报率达到18.3%。再看成功率,2007年成功率仅为9%,2013年这一比例已经提升到了41%,院线上映率也从2007年的18%增加到15

2012年的31%,因此国产电影的真实成功率从2007年的1.6%提高到了2012年的9.3%,尽管总体数字不高,但是这个趋势非常重要。二、成因:回报率波动上升的原因对于国产电影回报率波动上升这一既成事实,有以下几个可能的解释:(1)电影票房,特别是国产电影票房,持续高速增长,超过了编/导/演等电影核心人员的成本增速。(2)影院下沉到三、四线城市后,增量观众对中国文化的认同,使得国产片相对占优,“屌丝电影”逆袭,正所谓“得屌丝者得天下”,而电影投资制作公司顺应了这一趋势,不断从观众角度出发拍摄更接地气的中小成本电影。1、票房增速超越了片酬增速2007-12年,国内电影票房CAGR为39%,国产片票房CAGR也高达36%,驱动票房增长的关键因素包括:(1)收入提高驱动文化娱乐需求增加;(2)荧幕数量快速增加,使得需求能够得到有效满足,2007-12年银幕数量CAGR为30%;(3)票房下降到了“一顿便饭”的价格,使得观影也自然变成了家常便饭;(415

)互联网快速发展使得电影购票渠道变得愈发简单便利,进一步提升了用户体验。因票房增长的研究市场已经多有分析,故不作为本文研究的重点。现在的关键问题是,电影成本增长是否慢于票房增速,因电影作品是“非标”产品,直接比较不同作品之间的成本意义不大。我们只能间接比较电影作品核心主创人员的收入变化,这包括编剧、导演、演员等。鉴于资料所限,我们只对演员片酬进行小范围的比较,以供参考。注:以上收入单位为百万元,福布斯发布的年度收入排行榜均为上一年的收入情况,这里已经调整,2012年的收入来自于2013年的榜单。同比增长率的中位数指的是计算每年每个演员的收入增长率,之后取中位数;同比增长率的中位数这一行的CAGR是指每年增长率的算术平均数。资料来源:福布斯中国名人收入榜。15

注:福布斯发布的年度收入排行榜均为上一年的收入情况,这里已经调整。样本数是指能获取本年和上年收入资料的演员人数;加权平均增长率是指将样本的收入累加后计算同比增长率;同比增长率的中位数指的是计算每年每个演员的收入增长率,之后取中位数;同比增长率的中位数这一行的CAGR是指每年增长率的算术平均数。注:片酬单位为万元,资料来自于互联网公开资料,准确性尚难判断。从我们整理的资料分析,演员的片酬增长有以下3个口径:(1)10%,这是根据福布斯中国名人收入排行榜中选取连续上榜的12位演员计算的结果。(2)14%,同样根据福布斯中国名人收入排行榜,选取连续两年上榜的105名演员,计算平均数而得。(3)26%,这是根据《华商报》披露的2009年的资料,结合新浪微博@烂片通缉令披露的2013年的资料,选取两年均存在电影片酬的23位演员,计算2009-13年的CAGR而得。国产电影票房过去5年的CAGR为36%,而我们观测到演员片酬的CAGR为10-26%,因此票房增速超越片酬增速确是解释电影投资回报率波动上升的一个因素。15

注:滚动回报率是指统计的影片库中过去10部作品的累计回报率。15

2、理解观众,类型片的成功国产电影投资回报率波动上升的另外一个解释是:电影投资、制作公司更加重视研究、理解观众,提供观众喜闻乐见的产品。电影投资制作从原来的“导演中心制”逐渐过渡到“观众中心制”,观众中心的核心在于“数据驱动”。国内关于电影观众的研究和调查逐步兴起,业内有CHR、CTR、艺恩咨询等数据提供方。我们这里从电影类型的角度进行分析,2013年观众喜欢的5大电影类型分别是动作、喜剧、科幻、爱情、剧情,其中科幻片几乎被好莱坞进口大片所垄断,国产片主要集中在其他4大类。再观察国产片分类型的投资回报率,爱情和喜剧片跨越了盈亏平衡线,动作片虽然总体亏损,但是趋势稳重有升,而剧情片的回报率则在亏损区间里边震荡。15

作为总体来看,4大类型片的的总体特点是:(1)动作片属于“高投入低回报”的类型,爱情片属于“中投入中回报”的类型,喜剧片属于“低投入高回报”的类型,剧情片则属于“低投入低回报”的类型。(2)从影片数量上看,剧情片数量逐渐减少,而喜剧、爱情、动作片数量占比逐渐增加。国产片的公映类型更加贴近观众喜爱的类型,喜剧片和爱情片数量占比的提升,使得影片类型更加呈现“低投入、高回报”的结构,从而部分解释了国产电影投资回报波动上升的趋势,其本质上“理解观众、尊重观众”的结果。15

三、展望:衍生品将驱动回报率进一步提升1、国外大片:本土票房仅占产品营收的很小比例好莱坞大片的盈利来源非常多样化,票房收入并不是电影作品盈利的全部,甚至仅占全部收入的很小比例,而国内票房占比则更小。以HarryPotter为例,其品牌价值约220亿美元,其中全球电影票房约78亿美元,占总收入的35%,而北美票房为24亿美元,占总收入的11%。除HarryPotter外,Twilight的品牌价值也达到了60亿美元,全球电影票房收入约占总收入的50%。好莱坞大片之所以有比较好的衍生品收入。我们认为有以下几个关键因素:(1)良好的知识产权保护体系,以及国民对知识产权的尊重。(2)成熟的运营体系。(3)价值观的全球认同,使得电影作品具有全球影响力。15

2、国产影片:衍生品的春天终将到来总体来看,国产电影的衍生品收入还非常有限,根据艺恩咨询的数据,2012年植入广告收入占到国产电影票房总收入的7.3%,但是比例仍然比较小,国内领先的电影制作公司华谊兄弟最近3年衍生品收入占比也不到10%。资料来源:广电总局、艺恩咨询注:海外销售收入存在夸大统计的可能。电视播映收入按照广告总局的口径*50%(国产片比例)*40%(版权采购成本比例)计算。中国电影目前仍处于快速发展阶段,票房增速很快,但是几乎没有什么像样的衍生收入。形成这一局面的原因在于:(1)版权保护不力;(2)衍生品运作不成体系;(3)中国文化在全球仍处于弱势。但是,我们认为以上三点终将能够得以解决,衍生品收入将逐渐被开发出来,届时,国产电影的投资回报率将带来二次提升的机会。15

四、投资策略:龙头具备资源优势,长期看好1、龙头的领先优势强化华谊兄弟和光线传媒等两家龙头在国产电影票房的市场份额不断提升,华谊兄弟从2011年的11%提高到2013年上半年的27%,而光线传媒从8%提升到29%。我们认为,这种优势仍会强化,两点理由:(1)上市企业有着资金、人才等资源优势,电影是资金密集性产业,上市公司有发债、贷款、配套融资等多种融资方式,这是其它企业难以比拟的;(2)两家企业在电影市场都有多部成功案例,华谊兄弟更是在多类型、多题材、多种制作规模取得成功,形成了对院线的话语权,在制作质量不断提升的背景下,排片和发行优势推动了市场份额的提升。2、重点企业简况我们看好国产电影的成长性,投资回报率提升将驱动产业盈利不断改善。。有着资源优势的龙头企业更具投资机会,推荐华谊兄弟和光线传媒,主要理由有两点:(1)在资源的马太效应下,两家龙头企业的业绩增速将继续超出行业,高成长性确定;(2)都有着“内生+外延”15

双轮驱动模式,基于内容产业的扩张将夯实盈利基础,抗风险能力也将提升,有望成长为中国的综合性影视娱乐集团。(1)华谊兄弟:综合性影视娱乐帝国渐现轮廓投资要点:1)内容上,多部电影证明了雄厚的制作实力,多种类型、多个导演都有成功;2)战略上,音乐、游戏、文化城、院线等均能与影视内容产生协同,向下游扩张分享行业更大蛋糕;3)今年陆续收购了电视剧、院线、游戏等公司,“内生+外延”双轮驱动模式形成,后续仍可展望更大规模收购。盈利预测及投资建议。预计公司2013年净利润6.44亿元,其中主营业务净利润3.8亿元,考虑浙江常升、耀莱影城、银河科技在2014年并表,贡献净利润分别为0.35/0.17/0.73亿元,预计2014年净利润为7.45亿元,2013-15年EPS预测为0.53/0.62/0.70元,对应PE为45/39/34倍。(2)光线传媒:外延将步入收获期投资要点:1)电影发行规模将继续提升,2014年有望达到15部,预计票房40亿元,有力支撑业绩增长,后续有看点电影有《四大名捕2》、《港囧》、《巴啦啦小魔仙》等;2)收购新丽传媒27.642%股权开启了外延扩张的步伐,后续在院线、节目制作、广告、电视剧、游戏等领域的收购值得展望。15'

您可能关注的文档

- 2013年汽车零部件行业一季度运行分析报告

- 2013年土地储备行业风险分析报告

- 2013年污水处理行业风险分析报告

- 2013年造纸行业风险分析报告

- 2013年锗行业分析报告

- 2013万科地产财务报表分析

- 2014-2015年服务机器人行业分析报告

- 2014工控系统安全态势报告

- 2014年IT行业毕业生调查分析报告

- 2014年工程机械行业分析报告

- 2014年光伏逆变器和风能变流器行业分析报告

- 2014年互联网与金融行业分析报告

- 2014年建筑行业风险分析报告

- 2014年旅游行业发展现状分析及前景预测报告

- 2014年体检行业分析报告

- 2014年天然气及LNG行业风险分析报告

- 2014年铁路信号通信行业分析报告

- 2014年血糖仪行业分析报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明