- 309.00 KB

- 2022-04-22 11:43:21 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'德克士嘉年华餐厅可行性研究报告一、项目概述项目名称:乾安县井方商场德克士嘉年华餐厅承办单位;项目地址:随着社会经济的发展,生活节奏的加快,快餐应运而生,并且逐步受到全世界人们的青睐。二十世纪八十年代,西式快餐进入中国,在中国也异彩纷呈,大有铺天盖地之势。快餐发展之快,以致于1997年9月24日原内贸部迅速制定了《中国快餐业发展纲要》,其中快餐的定义是:为了消费者提供日常基本生活需求服务的大众化餐饮,具有以下特点:制造快捷,食用便利,质量标准,营养均衡,服务简便,价格低廉。快餐企业即包括以标准化、工厂化和连锁经营为主要特征的现代快餐企业,也包括以手工操作、现场加工和单店经营为主的传统式快餐企业。随着社会经济的发展,现代快餐表现出了越来越强劲的生命力。本项目所在地——鸣凤大街,发展环境良好,毗邻井方商城,温州城,步行街,加上住宅小区,初高中等 学校,镇内总人数在10万左右,该区域水、电、交通、通讯等各种基础设施日臻完善。二、基础数据1、餐厅概况面积为244㎡,上下两层各122㎡,租金为30万元/年。该项目期暂定6年,29

6年后根据实际情况再做继续投资可行性研究。地址是井方商场,人流量平常约10000人/日,节假约15000人/日。2、项目项目进展,项目进度办好证件,然后进行装修,一个月竣工,根据装修标准确定,整体装修金额以餐厅面积估算,其中包括设计费、招牌费用、装修工程、空调系统、音响视听、桌椅、电力增容、儿童游乐区等。员工培训一个月,1月底进原材料,做好开业准备。3、总投资估算及资金来源(1)建设总投资估算及资金来源经调查德克士新厨房设备价值68万,由于该项目期5年,在总公司借用一部分厨房设备,押金30万,另购其余部分价值37万,其他设备有电动车2部,价值0.25万/辆,残值率5%,音响3个,空调2部,价值共1.5万,残值率5%,桌椅价值共2.5万,残值率1%.,电脑及相关电子仪器共0.5万,残值率3%,其他项目均无残值;加盟费为20万/5年;装修4100元/平米;开办费5万,其中开店前人事费用2万、证照费1万、开店广告、促销以及其他开办费用2万。总共250万,资金来源:自有资金150万,贷款100万。(2)流动资金估算及资金来源原材料主要包括食品,油,料,包装盒,发票,塑料袋等共10万/月;应付账款为水电费、管理费等共0.4万/月;职工包括:经理1名,月薪4000元,财务主管1人,月薪1200元,厨房职工6人,月薪2000元,前台3人,月薪1800元,零工2人,负责送餐,接货,卫生打扫等,月薪1200元,支付职工薪酬共2.529

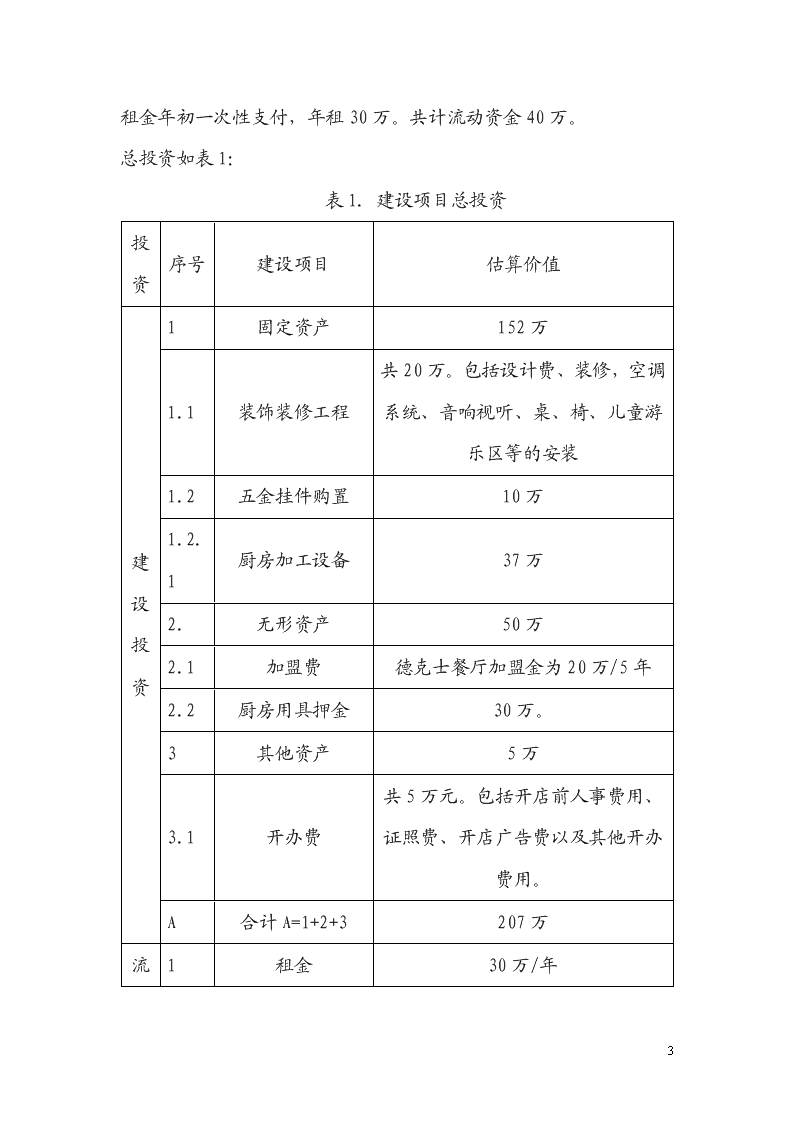

万;现金1000元;租金年初一次性支付,年租30万。共计流动资金40万。总投资如表1:表1.建设项目总投资投资序号建设项目估算价值建设投资1固定资产152万1.1装饰装修工程共20万。包括设计费、装修,空调系统、音响视听、桌、椅、儿童游乐区等的安装1.2五金挂件购置10万1.2.1厨房加工设备37万2.无形资产50万2.1加盟费德克士餐厅加盟金为20万/5年2.2厨房用具押金30万。3其他资产5万3.1开办费共5万元。包括开店前人事费用、证照费、开店广告费以及其他开办费用。A合计A=1+2+3207万1租金30万/年29

流动资产2原材料10万3其他费用(水电费)0.4万4应付职工薪酬2.5万5现金0.1万 B合计B=1+2+3+4+530万项目投资C合计C=A+B250万4、产品成本和费用估算依据(1)固定资产按平均年限法折旧,折旧年限5年;(2)经营成本=原材料+工资+修理费+其他费用。其他费用主要包括租金、广告费(每年交给德克士公司,占销售收入的1%)、权利金(每年交给德克士技术及专利的费用,占销售收入的9%)及水电管理费,其中原材料从2月初开始订购,工资从1月开始发放,修理费取折旧的50%;(3)销售收入为24——38万/月。淡季为冬季,原材料9.6万/月,销售收入24万/月;中等为春秋季节,原材料8.8万/月,销售收入22万/月;旺季为夏季,原材料10万/月,销售收入25万/月。第一个月销售收入为零。29

(5)销售税金及附加=营业费(5%)+城市维护建设税(7%)+教育费附加(3%),企业所得税税率为33%;(6)贷款利率9.98%,在中国银行贷款,1—2年内还清。(7)基准收益率选定的基本原则是:1)以贷款筹措资金时,投资的基准收益率应高于贷款的利率;2)根据国外经验,基准收益率应高于贷款利率的3--5%左右为宜;3)实践中通常选取值为8--12%。基准折现率的确定:i0=(1+i1)×(1+i2)×(1+i3)-1≈i1+i2+i3=12%行业评价收益率i1=8%,项目风险要求收益率i2=3%,通货膨胀率i3=1%。三、财务评价1、年销售收入和年销售税金及附加估算(1)销售收入为24——38万/月:淡季为冬季,原材料7万/月,销售收入16万/月;中等为春秋季节,原材料9万/月,销售收入21万/月;旺季为夏季,原材料11万/月,销售收入24万/月。其中第一个月销售收入为零。第二个月初开始正式营业。(2)销售收入:第一年24ⅹ2+28ⅹ6+25ⅹ3=291万元29

第二年25.5ⅹ3+30ⅹ6+27.5ⅹ3=342万元第三年25.5ⅹ3+30ⅹ6+27.5ⅹ3=342万元第四年26.5ⅹ3+31ⅹ6+28.5ⅹ3=351万元第五年26.5ⅹ3+31ⅹ6+28.5ⅹ3=351万元(3)销售税金及附加:第一年291ⅹ3%+291ⅹ5%ⅹ7%+291ⅹ5%ⅹ3%=10.19万元第二年342ⅹ5%+342ⅹ5%ⅹ7%+342ⅹ5%ⅹ3%=18.81万元第三年342ⅹ5%+342ⅹ5%ⅹ7%+342ⅹ5%ⅹ3%=18.81万元第四年351ⅹ5%+351ⅹ5%ⅹ7%+361ⅹ5%ⅹ3%=19.31万元第五年351ⅹ5%+351ⅹ5%ⅹ7%+361ⅹ5%ⅹ3%=19.31万元29

2、总成本估算(1)按照生产要素法估算总成本费用,编制总成本费用的估算表2:表2.总成本费用估算表单位:万元序号项 目计算期123451经营成本188.08208.48208.48212.08212.081.1原材料费116.4136.8136.8140.4140.41.2工资及福利费30303030301.3修理费5.685.685.685.685.681.4其他费用(租金、水电费等)36.0036.0036.0036.0036.002折旧费28.3928.3928.3928.3928.39序号项 目计算期123453摊销费555554利息支出9.99.95231.37251.77251.77245.47245.4729

总成本费用合计(2)成本估算说明如下:1)原材料费用:第一年9.6ⅹ2+11.2ⅹ6+10ⅹ3=116.4万元第二年10.4ⅹ3+12ⅹ6+11.2ⅹ3=136.8万元第三年10.4ⅹ3+12ⅹ6+11.2ⅹ3=136.8万元第二年10.6ⅹ3+12.4ⅹ6+11.4ⅹ3=140.4万元第五年10.4ⅹ3+12ⅹ6+11.2ⅹ3=140.4万元2)工资及福利:2.5ⅹ12=30万元3)修理费为折旧费用的5%4)其他费用:租金30万元,水电费0.4万/月,现金0.1万/月,总其他费用:30+(0.4+0.1)ⅹ12=36万元5)折旧费如表3:表3.固定资产残值率及折旧额单位:万元序号项目合计净残值率/%折旧年限年折旧率/%年折旧额1固定投资152 5年 28.3871.1装饰装修工程100219.619.61.2设备52 10.429

1.2.1加工设备20519.03.6101.2.2其他设备5 0.9351.2.2.1电动车0.5519.00.0901.2.2.2音响0.3519.00.0541.2.2.3空调1.2519.00.2171.2.2.4桌椅2.5219.60.4801.2.2.5电脑0.5319.40.0946)无形及递延资产年摊销费用如表4:表4.无形及递延资产摊销估算单位:万元序号项目摊销年限/年原值计算期/年123451无形资产5201.1摊销444441.2净值16128402递延资产(开办费)5529

2.1摊销111112.2净值432103无形及递延资产合计5253.1摊销555553.2净值201510504无形资产用具押金5304.1摊销3030303030净值30303030307)借款利息本项目从银行贷款,100万人民币,贷款期1--2年,贷款利率为9.9%,按最大还款能力还款。借款还本付息计算如表5表5.短期借款还本付息计算单位:万元序号项目计算期123451借款1.1年初借款本息余额 1.2本年借款100.001001.3本年借款应计利息9.99.929

3.利润总额及分配利润总额及分配如表6。利润总额正常年为19.62万元。所得税按利润总额的33%计取。广告费及权利金占销售收入的10%,上缴给德克士总公司。表6.利润总额及分配表单位:万元序号项目计算期123451产品销售收入291.00342.00342.00351.00351.002销售税金及附加10.1918.8118.8119.3119.313广告费及权利金/10%29.134.234.235.135.14总成本费用231.37251.77251.77245.47245.475利润总额20.3437.2237.2251.1251.126所得税6.7112.2812.2816.8716.877净利润13.6324.9424.9434.2534.258未分配利润13.6324.9424.9434.2534.254.财务盈利能力分析(1)全部投资财务现金流量表见表7,根据表7计算以下财务评价指标:29

所得税后财务内部收益率(FIRR)为23%,财务净现值为30.54万元,所得税前财务内部收益率为30%,财务净现值为49万元,财务内部收益率均大于行业基准收益率12%,说明盈利能力满足了行业最低要求,净现值均大于零,该项目在财务上是可以考虑接受的。所得税后投资回收期为3.1年,这表明项目投资能按时收回。表7、全部投资财务现金流量表单位:万元序号项 目计算期/年末0123451现金流入 291.00342.00342.00351.00351.001.1销售收入 291.00342.00342.00351.00351.001.2回收固定资产余值 6.071.3回收流动资金 32.002现金流出250202.93212.38212.81212.99212.992.1建设投资207 2.2流动资金432.00 2.3经营成本 188.08208.48208.48212.08212.0829

2.4广告费及权利金/10% 29.1034.234.235.1035.102.5销售税金及附加 12.7713.6513.6513.6513.652.6所得税 6.7112.2812.2816.8716.873净现金流量(1-2)-10027.0733.6233.1933.0168.084累计净现金流量-100-72.93-39.31-6.1226.8994.975所得税前净现金流量-10031.0439.5539.5539.5574.626累计所得税前净现金流量-100-68.96-29.4110.1549.70124.32计算指标:所得税前所得税后项目投资财务内部收益率(%)3023项目投资财务净现值(ic=12%)30.5449.00项目投资回收期(年)2.53.1(2)自有资金财务现金流量表见表8。根据表8计算以下指标:29

自有资金财务内部收益率为30%;自有资金财务净现值为22.32万元。表8、自有资金财务现金流量表单位:万元序号项 目 计算期/年末0123451现金流入 291342342351351序号项 目 计算期/年末0123451.1销售收入 2913423423513511.2回收固定资产余值 6.071.3回收流动资金 322现金流出302913423423513512.1自有资金150 2.2借款本金偿还 109.9109.9 2.3借款利息支付 9.99.9 经营成本 188.08208.48208.48212.08212.0829

2.42.5广告费及权利金 29.134.234.235.135.12.6销售税金及附加 12.7713.6513.6513.6513.652.7所得税 3.975.946.366.546.543净现金流量(1-2)-300018.9633.0136.18计算指标:资财务内部收益率(%)30资财务净现值(ic=12%)22.323、根据利润及利润分配表和固定资产投资估算表计算以下指标投资利润率=年利润总额÷总资金×100%=26.17÷100=26.17%投资利税率=年利税总额÷总资金×100%=(26.17+13.65)÷100=39.82%该项目投资利润率和投资利税率均大于行业平均利润率和平均利税率,说明单位投资对国家积累的贡献水平达到了本行业的平均水平。资本金利润率=年利润总额÷资本金总额×100%29

=26.17÷30×100%=87.22%4、清偿能力分析清偿能力分析是通过对“借款还本付息计算表”、“资金来源与运用表”的计算,考察项目计算期内隔年的财务状况及偿债能力。资金来源于运用计算见表9表9、资金来源于运用计算表单位:万元序号项 目合计计算期123451资金来源321.40129.2639.1438.8239.5574.621.1利润总额117.4015.8723.7525.4426.1726.171.2折旧费141.9528.3928.3928.3928.3928.391.3摊销费25.005.005.005.005.005.001.4借款100.00100.00 1.5自有资金150.0043.002.00 29

1.6回收固定资产余值6.07 6.071.7回收流动资金32.00 32.002资金运用201.35129.2639.1419.876.546.542.1建设投资150.0070.00 2.2流动资金43.0030.002.00 2.3所得税29.356.715.946.366.546.542.4借款本金偿还70.0025.2931.2013.51 3盈余资金120.050.000.0018.9633.0168.084累计盈余资金190.980.000.0018.9651.97120.056、不确定性分析(1)敏感性分析29

该项目做了所得税前全部投资的敏感性分析。基本方案财务内部收益率为30%,投资回收期为2.5年,均满足财务基准值的要求。考虑项目实施过程中的一些不定因素的变化,分别对固定资产投资、经营成本、销售收入作了提高10%的单因素变化对内部收益率、投资回收期影响的敏感性分析。敏感性分析见表10。表10、财务敏感性分析表序号项目基本方案固定资产投资经营成本销售收入10%-10%10%-10%10%-10%1内部收益率(%)3028321048526较基本方案增减(%)-22-201822-242投资回收期(年)2.52.72.35.61.31.26.5从表10中可以看出,各因素的变化都不同程度的影响内部收益率及投资回收期,其中销售收入的提高或降低最为敏感,经营成本次之。敏感性分析图见图11。29

2、风险分析风险分析采用蒙特卡洛模拟法,随机变量及其期望值、标准差见下表12。表12单位:万元经营成本销售收入投资期望值188.08380150标准差203010通过excel表格进行1200组数据蒙特卡洛模拟获得累计概率表13如下:接收频率累积%接收频率累积%-5.00000.00%0.40030728.96%0.00020018.87%0.80022950.57%0.12018236.04%0.00020069.43%0.20013148.40%0.12018286.60%0.40030777.36%0.20013198.96%0.80022998.96%其他11100.00%其他11100.00%-5.0000100.00%29

绘制蒙特卡洛累计概率直方图如下从中得出该项目内部收益率大于12%的概率为73.96%。由此可见,该项目风险相对较小。附表:固定资产投资增加10%后,各表变化如下:表1.建设项目总投资投资序号建设项目估算价值1固定资产152万29

建设投资1.1装饰装修工程共100万。包括设计费、装修,空调系统、音响视听、桌、椅、儿童游乐区等的安装1.2设备购置52万1.2.1加工设备37万1.2.2其他设备5万2无形资产50万2.1加盟费德克士餐厅加盟金为20万/5年。3其他资产5万3.1开办费共5万元。包括开店前人事费用、证照费、开店广告费以及其他开办费用。A合计A=1+2+3207万流动资产1租金30万/年2原材料10万3其他费用(水电费)0.4万4应付职工薪酬2.5万5现金0.1万 B合计B=1+2+3+4+543万29

项目投资C合计C=A+B250万表2、固定资产残值率及折旧额单位:万元序号项目合计/万经残值率/%折旧年限/年年折旧率/%年折旧额/万1固定投资152528.271.1装饰装修工程100219.619.21.2设备27.55.0001.2.1加工设备22519.03.9711.2.2其他设备1.0291.2.2.1电动车0.55519.00.0991.2.2.2音响0.33519.00.06029

1.2.2.3空调1.32519.00.2381.2.2.4桌椅2.75219.60.5281.2.2.5电脑0.55319.40.103表3.总成本费用估算表单位:万元序号项 目计算期123451经营成本188.08168.19168.19168.19168.191.1原材料费1011081081081081.2工资及福利费30303030301.3修理费4.194.194.194.194.191.4其他费用(租金、水电费等)26.0026.0026.0026.0026.002折旧费9.239.239.239.239.233摊销费555554利息支出3.782.410.735总成本费用合计179.44185.09183.42182.42182.4229

表4、长期借款还本付息表单位:万元序号项目计算期123451借款1.1年初借款本息余额49.3918.381.2本年借款74.501.3本年借款应计利息4.022.670.991.4本年还本付息29.1333.6819.37其中:还本25.1131.0118.38付息4.022.670.991.5年末本息余额49.3918.380.002还本资金来源25.1131.0132.272.1当年可用于还本的未分配利润11.7217.6218.882.2当年可用于还本的折旧和摊销13.3913.3913.39偿还本金后余额0.000.0013.8929

2.3长期借款偿还期为:2+18.38/32.27=2.57年表5、利润及利润分配表单位:万元序号项目计算期123451产品销售收入230.00246.00246.00246.00246.002销售税金及附加12.7713.6513.6513.6513.653广告费及权利金/10%23.0024.6024.6024.6024.604总成本费用178.36183.99182.31181.58181.585利润总额15.8723.7525.4426.1726.176所得税3.975.946.366.546.547净利润11.9117.8119.0819.6219.628未分配利润11.9117.8119.0819.6219.62表7、资金来源于运用计算表单位:万元序号项 目合计计算期123451资金来源321.40133.1038.4638.1339.1374.5129

1.1利润总额117.4015.8723.7525.4426.1726.171.2折旧费41.949.239.239.239.239.231.3摊销费25.005.005.005.005.005.001.4借款70.0070.00 1.5自有资金32.0030.002.00 1.6回收固定资产余值3.07 3.071.7回收流动资金32.00 32.002资金运用201.35133.1038.4624.576.236.232.1建设投资70.0070.00 2.2流动资金32.0030.002.00 2.3所得税29.353.595.565.986.236.2329

2.4借款本金偿还70.0025.0130.9018.59 3盈余资金120.050.000.0013.5632.9168.284累计盈余资金190.980.000.0013.5646.47114.75表6、全部投资财务现金流量表单位:万元序号项 目计算期/年末0123451现金流入230.00246.00246.00246.00281.371.1销售收入230.00246.00246.00246.00246.001.2回收固定资产余值3.371.3回收流动资金32.002现金流出104.5202.87212.32212.74212.99212.992.1建设投资74.5流动资金302.0029

2.22.3经营成本161.19168.19168.19168.19168.192.4广告费及权利金/10%23.0024.6024.6024.6024.602.5销售税金及附加12.7713.6513.6513.6513.652.6所得税3.915.876.296.546.543净现金流量(1-2)-104.527.1333.6833.2633.0168.384累计净现金流量-104.5-77.37-43.69-10.4322.5890.975所得税前净现金流量-104.531.0439.5539.5539.5574.936累计所得税前净现金流量-104.5-73.46-33.915.6545.20120.13计算指标:所得税前所得税后项目投资财务内部收益率(%)2822项目投资财务净现值(ic=12%)26.8145.1429

项目投资回收期(年)2.63.229'

您可能关注的文档

- 村城镇化建设项目可行性研究报告

- 安置房项目基础设施新建项目工程可行性研究报告

- 玻璃熔窑烟气余热发电项目可研报告

- 年20万吨小麦精深加工综合项目可行性研究报告

- 工厂新建项目可行性研究报告

- 某大型灌区可行性研究报告

- 年产2万吨氯化聚乙烯项目可行性研究报告

- 标准化寄宿制初级中学项目可行性研究报告

- 殡仪馆及公墓建设项目可行性研究报告

- 江南财富城可行性研究报告

- 广场建设项目可行性研究报告

- 法式西餐厅投资计划项目可行性研究报告

- 火车站商业广场项目可行性研究报告

- 担保公司可行性研究报告--详细

- 担保公司可行性研究报告--详细

- 安置小区西部一期项目可行性研究报告

- 村房屋解危改造项目可行性研究报告

- 玻璃生产线节能改建技术改造项目可行性研究报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明