- 400.00 KB

- 2022-04-22 11:24:35 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'新疆伊犁地区3000t/y葡萄酒厂项目第1章总论1.1项目来由随着我国人民生活水平的提高,特别是中产阶层的发展壮大,葡萄酒的消费量呈现快速增长的趋势,在酒类消费中的比例不断提高,成为同期食品饮料行业中成长速度最快的子行业。从1996年至2004年,我国葡萄酒的产量从17万吨增长36.7万吨,年平均增长率达11.3%,2003年产量增长13.3%,2004年产量增长17.6%.据统计,2004年我国葡萄酒完成销售收入74.34亿元,比上年增长17.06%,利润完成8.45亿元,同比增长为12.07%.2005年1至6月全行业实现销售收入近42亿元,市场销售量约达20.5万吨,分别比2004年同期增长20%和17.14%.目前,葡萄酒产量超过万吨的企业已经达7家,销售收入超过亿元的企业有12家。烟台张裕、天津王朝、烟台长城、沙城长城、华夏长城、烟台威龙和青岛华东等7家企业的利税总额占本行业的87.66%。与此同时,我国葡萄酒酿造技术在发展中也不断提高。高新技术和高科技设备在中国葡萄酒领域中得到了广泛的应用,电脑控制成为葡萄酒酿造过程控制技术参数的必备手段,主要关键工序基本实现了全自动微电脑控制。如真空气囊压榨机,全自动控温发酵罐、制冷设备、先进的葡萄酒连续冷稳定性处理系统、超滤、无菌冷装瓶生产线等设备。由近几年国内的消费需求可以看出,随着生活水平的不断提高,人民对高品质生活的需求也日益增加,这就刺激了兼具健康与高雅特点的葡萄酒的快速消费,随之而来的是葡萄酒整个产业链迅猛发展。1.2项目的目的和意义在项目评估与可行性研究中,其技术经济指标是其中极为重要的内容,因为它直接关系到项目投产后的经济效益。进行技术经济分析能够避免由于依据不足,盲目决策造成的失误。31

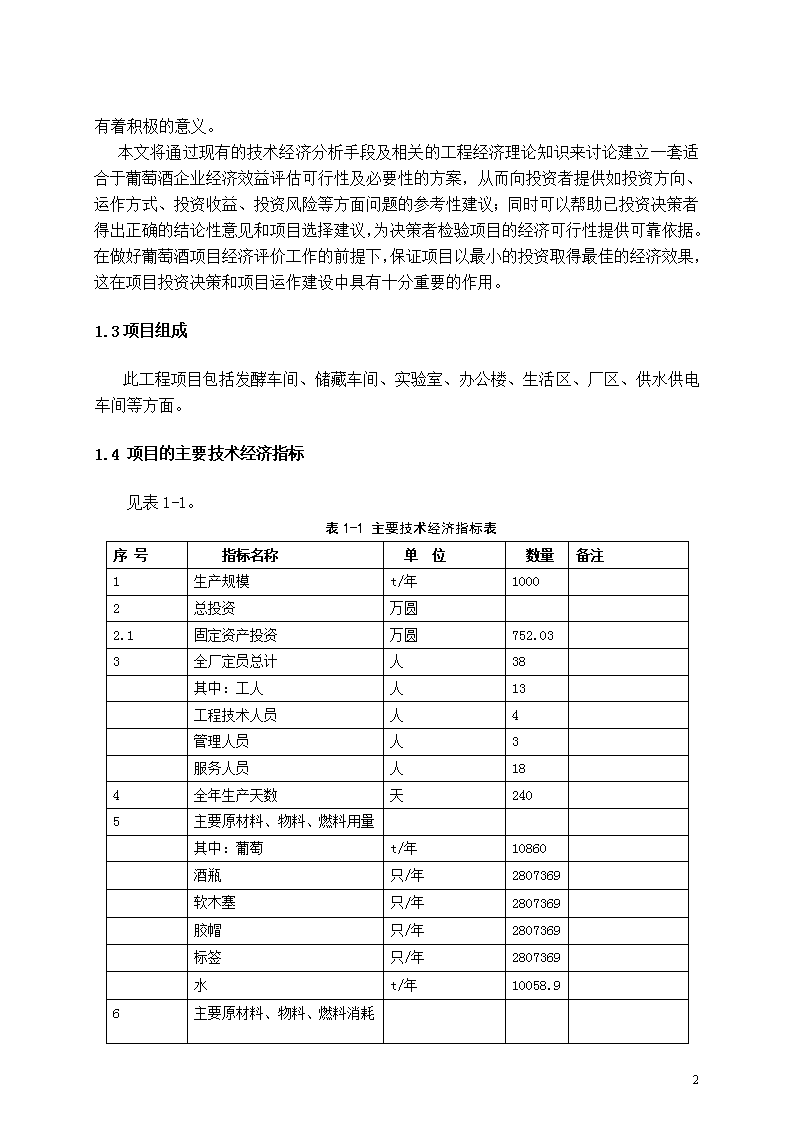

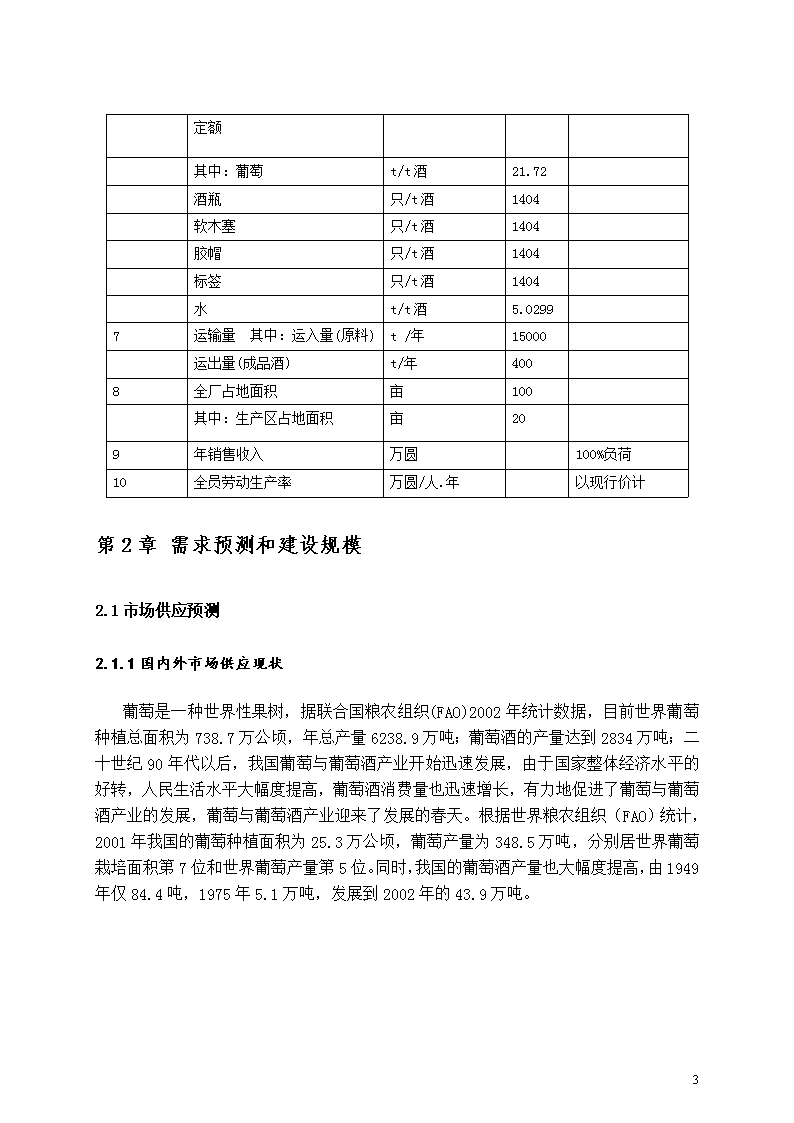

因此,工程项目的技术经济分析,对降低企业投资风险,提高企业经济效益有着积极的意义。本文将通过现有的技术经济分析手段及相关的工程经济理论知识来讨论建立一套适合于葡萄酒企业经济效益评估可行性及必要性的方案,从而向投资者提供如投资方向、运作方式、投资收益、投资风险等方面问题的参考性建议;同时可以帮助已投资决策者得出正确的结论性意见和项目选择建议,为决策者检验项目的经济可行性提供可靠依据。在做好葡萄酒项目经济评价工作的前提下,保证项目以最小的投资取得最佳的经济效果,这在项目投资决策和项目运作建设中具有十分重要的作用。1.3项目组成此工程项目包括发酵车间、储藏车间、实验室、办公楼、生活区、厂区、供水供电车间等方面。1.4项目的主要技术经济指标见表1-1。表1-1主要技术经济指标表序号指标名称单位数量备注1生产规模t/年10002总投资万圆2.1固定资产投资万圆752.033全厂定员总计人38其中:工人人13工程技术人员人4管理人员人3服务人员人184全年生产天数天2405主要原材料、物料、燃料用量其中:葡萄t/年10860酒瓶只/年2807369软木塞只/年2807369胶帽只/年2807369标签只/年2807369水t/年10058.9631

主要原材料、物料、燃料消耗定额其中:葡萄t/t酒21.72酒瓶只/t酒1404软木塞只/t酒1404胶帽只/t酒1404标签只/t酒1404水t/t酒5.02997运输量其中:运入量(原料)t/年15000运出量(成品酒)t/年4008全厂占地面积亩100其中:生产区占地面积亩209年销售收入万圆100%负荷10全员劳动生产率万圆/人.年以现行价计第2章需求预测和建设规模2.1市场供应预测2.1.1国内外市场供应现状葡萄是一种世界性果树,据联合国粮农组织(FAO)2002年统计数据,目前世界葡萄种植总面积为738.7万公顷,年总产量6238.9万吨;葡萄酒的产量达到2834万吨;二十世纪90年代以后,我国葡萄与葡萄酒产业开始迅速发展,由于国家整体经济水平的好转,人民生活水平大幅度提高,葡萄酒消费量也迅速增长,有力地促进了葡萄与葡萄酒产业的发展,葡萄与葡萄酒产业迎来了发展的春天。根据世界粮农组织(FAO)统计,2001年我国的葡萄种植面积为25.3万公顷,葡萄产量为348.5万吨,分别居世界葡萄栽培面积第7位和世界葡萄产量第5位。同时,我国的葡萄酒产量也大幅度提高,由1949年仅84.4吨,1975年5.1万吨,发展到2002年的43.9万吨。31

2.2市场需求预测2.2.1国内外市场需求现状据联合国粮农组织(FAO)2002年统计,目前世界葡萄酒的消费量为2214万吨,人均消费量将近4升,消费量最高的国家依次是卢森堡、法国、葡萄牙,分别为63.4升、60升、56.4升,而我国葡萄酒的人均消费量却不足0.4升。2.2.2国内外市场需求预测国际情况看在过去30年的时间里,美国葡萄酒消费量翻了一番,英国增加了两倍,日本也增加了一倍,目前仍保持着一定的增长幅度。20世纪90年代以来,我国政府提倡国民低醇果类酒精饮品,目前一取得初步成果。葡萄酒作为具有健康功能和具有国际性文化基础的果类酒精饮品,其独特的特定优势代表着未来饮料酒的消费趋势,在国际市场和国内市场有着良好的发展前景。目前我国葡萄酒年人均消费量仅0.4升左右,与世界平均水平4升尚有很大差距。据预计,到2010年我国对葡萄酒的需求量将达到80万吨。2.3产品目标市场分析项目建立初期,产品目标市场主要集中在国内,少量销往海外,原酒向国内知名企业销售或与其建立OEM合作。待项目成长壮大后,再大力开拓海外市场。2.4价格现状与预测无论国内还是国外,不同葡萄酒的价格差距较大,其价格一般在15元——700元/瓶(750ml)之间。国内几家知名企业的葡萄酒价格如下:★张裕:解百纳96--容量750ML售价在70-90元之间,年份较长的解百纳在150-200元之间,高档的雷丁斯、卡斯特酒庄价格在400元以上★华夏长城:92年精装解百纳、99年赤霞珠价格在90-150元★王朝的葡萄酒的价格适中,价格在100元左右研究表明,高价位葡萄酒销售量增速更快。2005年到2012年,定价在5~10美元/瓶的葡萄酒的零售额将增长9.12%,而同期10美元以上/瓶的葡萄酒的零售额将增长17.2%。与此同时,到2012年,5美元以下/瓶的葡萄酒的消费量将仅增长2.44%。尽管如此,2005年这个价位的销售额仍占无泡葡萄酒总销售额的3/4以上(77%)。到2012年生产过剩将会减少,国际贸易继续快速增长。31

2.5市场竞争能力分析目前中国葡萄酒从第一个工业化酒厂开始到现在已有100多年历史,近20年发展最为迅猛。据统计,我国现已有葡萄酒生产企业500多家,形成了以张裕、长城、王朝、威龙为龙头的一线品牌企业;以云南红、华东、龙徽、北京丰收、甘肃莫高、宁夏贺兰山、东北通化股份、长白山、新疆新天等为主的二线品牌企业,他们在产能、技术、设备等方面都已趋于成熟;另有众多的葡萄酒企业也基本上具备了国际质量标准,并通过了认证,构成了山东的烟台、蓬莱、河北的昌黎、怀来、东北的通化、西北的甘肃、宁夏、新疆、黄河古道地区以及西南地区的品牌集群。而从事葡萄酒销售的企业更多,其中包括进口葡萄酒代理经销企业,产销双方共同培育市场。从大规模的工业化生产型企业到小规模精细化生产企业,从全国代理到区域经销到终端销售,已形成了完整而庞大的产业体系。项目在幼年时期在竞争激烈的市场中难免受到重创,但是项目主要生产葡萄原酒,加之与知名企业建立OEM合作关系,这可大大提高项目的竞争能力。2.6建设规模及产品方案年生产规模为年产3000t赤霞珠干红葡萄原酒。工艺技术采用传统酿造方案。第3章资源、原材料及能源条件研究3.1气候、资源及地理优势伊犁州地处东经80°9′42″---91°01′45″,北纬40°14′16″---49°10′45″。年极端最高气温42.8℃,极端最低气温-51.0℃。境内有伊犁河、额尔齐斯河、乌伦古河、额敏河等大小200多条河流;有冰川2906条,总面积3432平方公里,储水量1166亿立方米;地表水年径流量363亿立方米,占新疆总径流量的41%。水能蕴藏量1248亿千瓦,占新疆的37%,可建梯级电站81个,电能蕴藏量1094亿千瓦时。气候温和,无霜期103--191天,年日照时数在2699--3158小时之间,适宜农作物的种植。天然草场总面积约2000多万公顷。森林面积180万公顷,森林覆盖率6.69%。在交通方面,境内有312国道、217国道、218国道等重要公路,其中312国道乌鲁木齐--奎屯段高速公路已于2000年9月建成通车,奎屯--赛里木湖段高等级公路今年年底通车,投资50亿元的九路六桥建成后,将构成伊犁河谷四横八纵的大交通框架。伊宁机场每日飞往乌鲁木齐的航班最多时有10多次,那拉提旅游机场正在建设之中。今年年底通往霍尔果斯口岸并与哈萨克斯坦对接的精伊霍铁路将开工建设。31

3.2葡萄资源研究厂址所在地区有丰富的葡萄资源,在加上此地的生态很适合葡萄生长且国内已有多家酒庄在新疆地区建立了自己的葡萄基地,相应的引入了很多优质的葡萄品种资源。3.3原材料及供应状况研究通过计算可知,在当地收购葡萄原料比自己建葡萄基地成本投入要高很多,所以酒厂的原料由自己的葡萄园提供。生产过程中所需的各种辅料都可以从当地相应的代理商处购得。3.4能源、水源供应状况研究本酒厂生产过程中主要消耗的是电力和水。其中可以通过打深水井利用地下水提供清洗等对水的需要;电力从当地的动力供电中获得,这两项均按照当地的收费标准缴纳相应的费用。第4章建厂条件和厂址选择4.1地理位置本酒厂建设在伊犁地区的霍尔果斯口岸附近,占地面积约为4320平方米。其中车间面积为1440平方米,厂区占地2880平方米。4.2工程地质与水文条件全球大部分适宜酿酒葡萄生长的地区都集中于南北纬38度-53度之间。我国主要的酿酒葡萄生长区包括环渤海湾地区、新疆甘肃地区、黄河故道地区等。伊犁州地处东经80°9′42″---91°01′45″,北纬40°14′16″---49°10′45″;年极端最高气温42.8℃,极端最低气温-51.0℃。伊犁河谷素有“塞外江南”、“瀚海绿洲”的美称,气候温和湿润,年无霜期103—191天,日照2699—3158小时,平均年降水量是全疆平均降水量的2倍,水土光热组合优越,适应多种农作物的栽培种植,是新疆重要的产粮区和经济作物区。霍尔果斯口岸更是伊犁地区生态气候条件良好的典范,此地区种植有很多的小浆果类作物和经济果树。在葡萄酒酿造中葡萄原料具有决定性的作用——“七分原料,三分工艺”,基于这个理论,本项目选择在国内适宜酿酒葡萄生长的新疆地区建设,厂址确定为伊犁地区的霍尔果斯城。31

4.3项目实施进度项目拟一年建成,当年投产,当年生产负荷达到设计能力的60%,第二年达到80%,第三年达到100%。生产期按17年计算,计算期为18年。第5章工艺技术方案研究5.1酿酒葡萄基地技术方案5.1.1基地规模基地建立在农户葡萄园的基础上,购买农户的葡萄原料,酒厂的技术人员随时为农户做指导。5.1.2栽培品种主要的栽培品种为赤霞珠,另外再种植一些其他红色品种如:品丽珠、梅鹿辄、佳美等,还有烟73、康拜尔作为染色调色用。5.1.3主要栽培技术考虑到对葡萄原料的品质要求比较高,而且便于管理,葡萄植株的主要栽培树形定为单干双臂型。5.2生产工艺技术方案5.2.1工艺技术思想本酒厂生产的原酒要求是质量高、品质好的优质干红葡萄酒。其质量要求如下:葡萄原料要有很好的成熟度,酒的颜色为宝石红色、澄淸透明、有光泽,具有怡悦的果香和醇香、以及陈酿香和橡木香,味醇而丰满,圆润适口,典型性强,酒体平衡;经过陈酿的酒颜色为瓦红或者褐红色,很明显的小浆果香气,入口浓郁,酒体完整一体。31

5.2.2工艺流程的制定工艺流程图葡萄原料原料分选除梗破碎浸渍发酵25~28℃添加SO2比重下降后的第二天开始加糖定期测比重、温度分离转罐皮渣压榨苹果酸乳酸发酵15~18℃澄清分离储藏陈酿稳定处理稳定试验不稳定出售5.2.3工艺过程控制(1)分选:将原料中的青果、烂果、霉果、枝叶等剔除除去;(2)除梗破碎:先测定原料的糖和总酸,再将分选后的原料送入除梗破碎机中,同时根据原料状况加入适量的SO2;(3)入罐浸渍发酵:这时要特别注意温度和比重的变化;(4)加糖:如果有需要,在浆果入罐后的第二天,根据目标酒度的要求进行加糖操作;(5)酒精发酵:加糖后,继续进行浸渍酒精发酵,注意压帽或者喷淋皮渣帽,还要定期测量比重和温度。测定各理指标,必要时进行酸度和SO2的调整;(6)分离出罐、皮渣压榨:将皮渣和酒液分离开来,对皮渣进行压榨。压榨汁和酒精发酵完成后的酒液混合;31

(7)苹果酸-乳酸发酵:将酒精发酵结束的混合酒液转到储酒罐进行苹果酸-乳酸发酵,温度控制在18-20℃。一般不需要加入乳酸菌,可直接进行苹果酸-乳酸发酵;(8)终止发酵:苹果酸-乳酸发酵结束后,加入50mg/LSO2终止发酵;(9)贮藏陈酿:将发酵终止的酒储藏在10-12℃的温度下,若有条件可用橡木桶进行陈酿;(10)稳定处理:在出售前进行稳定性试验,检测各理化指标的稳定性;(11)出售。5.3工艺设备的选择工艺设备的选择包括设备型号、生产能力及台数的选择,它对生产的顺利进行及设备的投资等都有着重要的影响。5.3.1工艺设备选择的主要依据(1)产品的品种及其产量(2)生产工艺流程(3)设备的投资状况5.3.2工艺设备选择的主要原则(1)在满足产品品种、产量和生产工艺流程要求的前提下,尽量减少设备用量,节约设备投资;(2)除某些关键设备(如气囊压榨机等)可考虑进口外,其余设备尽量采用国产;(3)根据投资的可能性,适当的考虑产品的更新或变化对设备的要求。5.3.3主要设备的选择(1)原料接收设备的选择原料接收主要包括葡萄的分选、给料、除梗破碎及输送,其主要设备是除梗破碎机。除梗破碎机的用来要根据设备的生产能力及使用季节葡萄原料的处理量而定。本项目中每年葡萄的需要量约为4559.3t,采收期为20天,则日处理量为:4559.3t÷20=227.965t≈228t;每天工作24小时(两班),则每小时的处理量为:228t÷24=9.5t/h。考虑到收料的不确定性,最后选择生产能力为10-20t/h的除梗破碎机一台。(2)压榨设备的选择31

本项目所生产的产品为优质的干红葡萄酒,考虑到这点压榨设备宜采用气囊压榨机,该设备目前国内还尚无生产,需要进口。气囊压榨机的用量要根据其生产能力和葡萄原料的处理量而定。本项目中葡萄的年总处理量为4559.3t,压榨期比采收期长5-7天,所以压榨期为26,则日处理量为:4559.3t÷26=175.358t;对于气囊压榨机,一个压榨周期包括进料、压榨、清洗在内大约需要3-4.每天工作24(两班),则每台压榨机每日可压榨6次,按6次计算,则每次的处理量为:175.358t÷6=29.226t。由此确定,可选每批装量为15t/h和20t/h(发酵皮渣)的气囊压榨机。(3)发酵设备的选择发酵罐的容积较大,结构并不复杂,国内可以制造,不宜采用进口。发酵设备的总容量要根据年总发酵量、每次装量及发酵周期数确定。红葡萄酒的年总发酵量为经除梗破碎后的浆果的总量。考虑到发酵过程中皮渣上浮所引起的体积的增加,因此每次装量约为罐容量的80%。一个发酵周期(包括浸渍发酵、出罐、洗罐)约为7天。本项目年发酵葡萄浆果总量为4285.7t,按4个发酵周期计算,则每个发酵周期的处理量为:4285.7t÷4=1071.425t;发酵罐的总容量为:Q=1071.425t÷80%=1339.28125t≈1339.28t.考虑到储酒和葡萄原料较多的原因,发酵罐选择35个40t的。(4)贮藏设备的选择所有发酵容器在发酵结束后都可作为贮藏使用。因为葡萄酒在发酵结束后要经过一个较长时间的贮藏陈酿成熟过程,并考虑到销售因素,因而贮罐的总容量应为年产量的1.5-2倍。本项目选择45个120t储酒罐。(5)动力设备的选择根据发酵罐和储酒罐的规格选择合适的动力设备(包括离心泵、果浆泵、活塞泵等)。表5-1设备一览表序号设备名称及规格数量重量kg动力kw单价(万圆)总价(万圆)备注1气囊压榨机XP250168001969.1269.12进口2嘉尼米德发酵罐40t351666.6953325自制3贮罐120t453076.815675自制4冷冻机1套87050505硅藻土过滤机513104.70.480.486柱塞泵41503147离心泵44500.18148搅拌桶1t2501.10.150.39塑料圆桶40.0010.00431

10葡萄分离机JLF38016502.211进口11灌装线1套2002005.4工艺车间的确定工艺车间大致分为三部分:发酵车间、储酒车间和辅料准备车间。各车间之间有一定的分隔。第6章工程设计方案6.1设计范围包括整个酒厂的工程设计。具体有压榨车间、发酵车间、储酒车间、辅料准备车间、库房、生活区、办公区、实验室、全厂平面设计(包括围墙、道路、厂区绿化、传达室等)。6.2设计方案厂房设计为一个整体的钢结构建筑,其中包括办公室、发酵车间、储酒车间、实验室、辅料准备车间、库房。具体布局如厂区平面图。6.3主要建筑物、构筑物一览表表6-131

设施长(m)宽(m)高(m)建筑面积(m2)备注发酵车间652091300灌装车间60159900制冷车间125960储酒库1562.590物料库1562.590办公楼1656.680共三层,每层4间,从左至右每间为:25、15、15、25(m2)职工宿舍3066.6180车棚612.56废物库43312车库433242个,每个12m²职工食堂125360门卫53315锅炉房107970第7章环境保护研究7.1废水污染分析葡萄汁生产的废水主要来自设备(罐、池、设备等)的洗涤水、车间地面冲洗水以及生产过程中排出的葡萄皮渣带出废水。7.1.1废水水质按废水水质划分,本项目废水可分为高浓度有机废水和低浓度废水。其中:由于项目洗罐水携带大量有机物,而成为高浓度有机废水。洗果水与冲洗地面水与洗罐水相比较来说,其有机物较低,为低浓度废水。31

7.1.2污染物排放量本项目年产生废水污染物的总量为:COD,2t;BOD5,1.9t;SS,0.7t。此外,工人生活将产生生活污水,按理论核算,其生活污水日产生量为2m3,年产生量为180m3。生活污水中主要污染因子为COD、SS。7.2固体废弃物污染分析本项目产生的固体废弃物主要指葡萄皮渣、葡萄酒糟。葡萄皮渣为原料葡萄经过压榨,提取葡萄汁后剩下的葡萄皮、肉、籽、果柄等新鲜的植物体。葡萄渣产生量与葡萄品种有关。根据经验,一般每100kg葡萄原料生产葡萄汁,能够产生15kg葡萄渣。在生产过程中,每加工一单位的酿酒葡萄,能够产生80%的葡萄汁和20%的葡萄渣。从葡萄渣的组成来看,其中含有皮、梗、柄占(75%~80%),含有葡萄籽(20%~25%)。按设计要求,本项目每年需要处理10860t,将产生葡萄渣2606t/年,成为固废物。葡萄酒糟是葡萄原料经发酵后,提取葡萄酒汁后的剩余物,即为葡萄酒糟,与本项目葡萄皮渣产生量相比较,葡萄酒糟产生量很少,约20t/年。7.3污染的环境影响7.3.1废水环境影响分析该项目总排水量为7248.6t/a,其中含污染物(CODcr、BOD5)较高,浓度为COD:609mg/l,BOD5:580mg/l。其总产生量分别为2t、1.9t。此外企业还将产生少量生活污水,各项生产废水汇集统一排放,COD、BOD5排放浓度,为超标(>100mg/l)排放。7.3.2固体废弃物环境影响分析本项目主要固废物为生产中下来的葡萄皮渣和葡萄酒糟,年产生量总计为2606t,由于葡萄渣中主要含有蛋白质、脂肪、纤维素等营养成分,为减少污染,合理利用葡萄资源,项目单位应开展葡萄的综合利用。使之回收酒精、制成饲料和肥料,从而确保其不排入外环境。葡萄酒糟可综合利用,对外环境不构成污染。31

7.4污染防治对策7.4.1废水污染防治对策针对本项目的水质特点(水量少,低浓度可生化性好),项目单位可采用厌氧发酵生产沼气工艺。有机废水调节池(提升泵)UASB沉淀池外排图9-4废水处理工艺流程图厌氧工艺采用UASB工艺,既能有效地去除废水中悬浮物,又能去除部分有机物。COD去除率、ρ(SS)可达到80%。且运行费低,还可回收部分能源,出水可满足排放标准。7.4.2固废物污染防治对策⑴葡萄皮渣葡萄皮渣因含有一定营养成分,综合利用的方式有很多,在企业目前,尚没有综合利用的情况下,本环评特提出以下综合利用方案,供项目单位在设计中选用,从而避免企业固废物的污染。①可用于制备质量较次的葡萄酒②将皮渣接入酒母,进行固态发酵及蒸馏,回收酒精。③可生产配合饲料④可直接作肥料或洗涤后作肥料⑵葡萄酒糟综合利用葡萄酒糟的方法是将其进行蒸馏回收酒精,蒸馏后的残渣可用作燃料、饲料、肥料。7.5环保工作建议及结论7.5.1环保工作建议①对该项目的含有较高浓度有机物废水,进行生化方法处理,评价认为这是可行而且是必须的,企业应聘请有废水治理专业资质的单位进行设计与施工,并明确设计参数,运行控制时必须符合排放浓度限值,即CODCr<100mg/l,BOD5<40mg/l,SS<100mg/l等标准要求。②生活及附属设施产生的各种垃圾应集中堆放,随时清理。③沿街路面的修建和主体工程同时竣工,并和路面总体规划相一致。④加强企业环境管理,增强全员环保意识。31

第8章劳保、安全及工业卫生项目的卫生要求要符合GB2758的规定。第9章生产组织、劳动定员和人员培训9.1企业组织企业的机构设置及人员配备厂长(1)厂长助理(1)生产部辅助部销售部(1)财务室(1)基地(2)后勤部榨料车间(2)实验室(1)生产车间(4)设备维修(1)水工(1)电工(1)厨师(1)门卫(2)清洁工(1)9.2工作制度每年的果实收获期大约有20天,榨期一般和收获期相等,而发酵期要比榨期长5-6天,所以发酵期大约为30天。发酵期的工作时数按24小时计,两班倒(白班12小时,晚班12小时);其他时间的上班时间按8小时制。9.3人员来源按照工种不同,酒厂按岗定员。比如:生产人员要求是葡萄酒或发酵专业人员,设备维修要求机械电子专业人员,而基地则要求园林或葡萄栽培专业人员。以上人员均从各大高校招聘,只需简单的培训就可以上岗工作。31

第10章拟建项目的实施计划10.1实施计划依据1、项目设计任务书编写完成后,按隶属关系报送有关部门审批,通过审批后主管部门同意列入计划进行资金筹措,根据本项目的内容繁简估算需5个月.2、根据相关部门的建议,进行设计并修改施工图纸,同时征地、设备材料购置,签订施工合同需要3个月。3、葡萄园、厂房施工及大型设备的建造,需要5个月。4、建筑装潢、设备的购买与安装及调试、竣工验收、工作人员培训需要5个月。10.2项目建议进度表表10-1项目建议进度表时间设计单位筹建单位施工单位2013年3月---2013年8月计划处送交审批处资金筹措2013年9月---2013年12月设计修改施工图纸征地、设备材料购置施工安装预算、施工组织2014年2月---2014年7月葡萄园、厂房施工及大型设备的建造等2014年10月---2015年1月建筑装潢、设备的购买与安装等2015年2月设备调试、竣工验收、生产准备、人员培训等第11章投资估算和资金筹措11.1估算依据及说明a.国家和轻工业部颁发的有关轻工业建设项目固定资产投资估算的有关规定,如国家轻工业总会颁发的《轻工业工程设计概算编制办法》(QBJS10-93)等;b.固定资产投资估算范围;如建筑工程、设备工程、安装工程及其他费用;31

c.投资估算所采用的设备、材料价格依据;建筑安装工程估算指标;地区差价、价格上浮率等调整系数以及其他工程费用的计算依据;d.改、扩建项目要说明原有固定资产利用价值及拆除损失估计;e.如有引进技术及进口设备的项目,要说明价格来源,外汇换算率,税、费的计算内容和依据;f.其他。11.2总投资11.2.1总投资总投资包括固定资产投资(其中含固定资产投资方向调节费、建设期价格变动引起的投资增加额、建设期借款利息、汇率变动部分等动态投资)和流动资金。11.2.2土建工程投资估算土建工程投资估算表,格式见表11-1。土建工程都是根据厂址地相应的收费标准和相应的政策计算的。表11-1土建工程投资估算表序号工程名称面积(m2)单位造价(元/m2)总造价(万圆)1生产车间13008001042灌装车间900800723制冷车间606003.64储酒库906005.45物料库906005.46办公楼808006.47职工宿舍18080014.48车棚6500.039废物库125000.610车库245001.211职工食堂606003.612门卫158001.213锅炉房705003.514120t发酵罐台49830014.94合计236.2731

11.2.3设备工程投资估算设备工程投资估算表,格式见表11-2。表11-2设备工程投资估算表序号设备名称及规格数量单台造价(万圆)总价(万圆)备注1气囊压榨机XP250169.1269.12进口2红葡萄酒发酵罐40t35953325自制3贮罐120t4515675自制4冷冻机1套50505硅藻土过滤机510.480.486柱塞泵4147离心泵4148搅拌桶1t20.150.39塑料圆桶40.0010.00410葡萄分离机JLF38011111灌装线1套20020012化验设备1套151513操作平台151514工艺管道及管件202015供电系统125.6616供水系统5017地泵15t6618蒸汽锅炉2t/h202019运输车辆6.56.520合计477.28711.2.4其他工程费用包括征地费用、投资前期工作费用(编制项目建议书及可行性研究报告费用)、工程管理费和预备费(预备费一般按固定资产投资的5~8%计算,复杂项目可取10%)、技术培训费等。31

11.2.5固定资产投资总估算固定资产投资总估算表,其格式见表11-3。表11-3固定资产投资估算表(万圆)工程费用名称投资额(万圆)占总投资额的%备注固定资产总投资752.03100%含设计费其中:土建投资236.2731.42%设备购置477.28759.94%设备安装455.98%其他费用202.66%11.2.6固定资产投资构成31

序号11.11.21.31.41.522.12.22.32.433.13.23.33.43.53.644.14.2工程费名称第一部分:工程费用生产车间发酵车间贮酒库灌装车间制冷车间物料库辅助工程化验室办公楼废物库门卫公用工程供电工程供热工程给排水工程运输工程总图工程环保工程生活福利设施工程职工食堂职工宿舍建筑工程1045.4723.65.424.40.61.2—3.5—1.23——3.614.4设备购置172.4396—12.652.5 2431.50.3—0.015125.66200.33666.5—0.0050.2530.305设备安装8.2773—0.62.5—1.5———0.10.30.0101———0.02—其他费用0.10.080.070.02—0.90.01————————0.03—合计284.81695.4885.2758.6229.435.94.710.61.215125.7623.80.34677.73—0.0053.90314.705第一部分工程费用合计236.27446.414213.30741.21682.261611.3流动资金投资估算11.3.1流动资金估算依据主要依据应收款、存货、原材料及辅料周期使用量、生产资金、成品资金、现金及银行存款、应付款、流动资金增加额、流动资金来源、流动资金借款利息等。31

11.3.2流动资金估算表见表11-4。表11-4流动资金估算表(万圆)序号项目周转天数周转次数正常所需额备注11.11.21.3abcd1.2abcd1.331.3a1.31.41.5流动资金需要额[(1.1)+(1.2)+(1.3)+(1.4)+(1.5)]应收款存货原材料葡萄辅料包装材料燃料、动力、水煤电水生产资金在产品自制半成品成品资金现金及银行存款303603030404040405301412112129999761226700.351116.192830.947322.1869910.521.1869910.50294570%31

第12章财务评价12.1总体估算设计本项目建设期为2年,且当年建成投产。试产期为2年,即第一年达到设计生产能力的60%,第二年达到80%,第三年达产。项目计算期为15年。该项工程固定资产投资估算中工程费和其他费估算额为2100万元,预备费为100万。项目资金来源为自有资金,因此,该项目固定资产投资估算为2200万元。假定固定资产投资中,开办费投资10万,无形资产投资为50万,则该项目形成固定资产原值为2200-60=2140万。建设项目达到设计生产能力后,项目正式员工为19人,榨期临时工为30人,每年工资为23.7万元,基金福利按正式员工工资总额的11%计共为2.19万。每年的其他费用为50万,年外购原材料、辅料、燃料及动力费为953.6万,年经营成本为1047.3万。假设该项目的固定资产净残值率为5%,固定资产折旧年限为15年,则(1)年折旧额为:2140×(1-5%)÷15=135.5万(2)年修理费为:135.5×50%=67.8万各项流动资金的最低周转天数分别为:应收账款30天,现金、应付账款、存货40天。用分项估算法估算项目的流动资金,以年度计算。(3)年经营成本=工资+福利基金+年修理费+原料、燃料及动力费=23.7+2.19+67.8+953.6=1047.3万(4)应收账款=年经营成本/年周转次数=1047.3/12=87.3万(5)现金=(工资+福利基金+其他费用)/年周转次数=75.89/9=8.4万(6)存货:原材料、燃料及动力费=原材料、燃料及动力费/年周转次数=106万(7)产成品=年经营成本/年周转次数=1047.3/9=116.4万(8)总存货=存货+产成品=106+116.4=222.4万(9)流动资产=现金+应收账款+总存货=8.4+87.3+222.4=318.1万(10)应付账款=原料、燃料及动力费/年周转次数=106万(11)流动负债=应付账款=106万(12)流动资金=流动资产-流动负债=318.1-106=212.1万所以,此项目总投资=2200+212.1=2412.1万12.2销售税基及附加本项目设计生产能力为年产量3000吨,每吨单价7000元(不含增值税)。增值税按17%计。销售税金及附加,在正常年份估算为382.2万元。31

表12-1序号年份1234567…项目达设计能力的(%)60801001001001001001产品销售量(吨)18002400300030003000300030002产品销售价格(圆/吨)70007000700070007000700070003产品销售收入(万圆)12601680210021002100210021004产品销售税金(万圆)213.8297.9382.2382.2382.2382.2382.24.1增值税(万圆)(%)81.3120.3159.4159.4159.4159.4159.44.2消费税(万圆)(%)1261682102102102102104.3城市建设维护税(万圆)(%)4.16888884.4教育费附加(万圆)(%)2.43.64.84.84.84.84.84.5……(13)摊销费:无形资产摊销年限为15年,年摊销费=50/15=3.3万(14)开办费:在投产第一年全部摊销(15)其他费用=(工资+福利基金)×2.5=64.7万12.3流动资金估算表表12-2序号项目周转天数周转次数投产期达到设计生产能力期1234567891011121314151流动资产121161.3201.7201.7201.7201.7201.7201.7201.7201.7201.7201.7201.7201.7201.71.1应收账款301252.469.887.387.387.387.387.387.387.387.387.387.387.387.387.31.2存货40963.684.81061061061061061061061061061061061061061.3现金4095.06.78.48.48.48.48.48.48.48.48.48.48.48.48.4210610610610610610610610610610610610610631

流动负债63.684.82.1应付账款40963.684.81061061061061061061061061061061061061063流动资金(1-2)57.476.595.795.795.795.795.795.795.795.795.795.795.795.795.74流动资金增加额17.417.5000000000000012.4总成本估算表表12-3序号项目投产期达到设计生产能力期123456789101112131415生产负荷%60801001001001001001001001001001001001001001外购原材料572.8763.5953.6953.6953.6953.6953.6953.6953.6953.6953.6953.6953.6953.6953.62外购燃料1013.116.216.216.216.216.216.216.216.216.216.216.216.216.23工资及福利25.925.925.925.925.925.925.925.925.925.925.925.925.925.925.94修理费67.867.867.867.867.867.867.867.867.867.867.867.867.867.867.85折旧费135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.563.33.33.33.33.33.33.33.33.33.33.33.33.33.33.331

摊销费7其他费用3.33.33.33.33.33.33.33.33.33.33.33.33.33.33.38总成本费用818.61012.41205.61205.61205.61205.61205.61205.61205.61205.61205.61205.61205.61205.61205.69经营成本628.4837.81047.31047.31047.31047.31047.31047.31047.31047.31047.31047.31047.31047.31047.312.5资金来源与运用表表12-4序号项目投产期达到设计生产能力期123456789101112131415生产负荷%60801001001001001001001001001001001001001001资金来源2623.8525.9668.5651651651651651651651651651651651970.11.1利润总额227.6369.7512.2512.2512.2512.2512.2512.2512.2512.2512.2512.2512.2512.2512.21.2折旧费135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.5135.51.3摊销费3.33.33.33.33.33.33.33.33.33.33.33.33.33.33.357.431

1.4流动资金17.417.51.5自有资金22001.6回收固有资产余值1071.7回收流动资金212.12资金运用2469.7421.4573.6573.6573.6573.6573.6573.6573.6573.6573.6573.6573.6573.6573.62.1固定资产投资22002.2流动资金57.476.595.795.795.795.795.795.795.795.795.795.795.795.795.72.3所得税75.11221691691691691691691691691691691691691692.4应付利润137.2222.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.93154.1104.594.977.477.477.477.477.477.477.477.477.477.477.477.431

盈余资金4累计盈余资金154.1258.6353.5430.9508.3585.7663.1740.5817.9895.3972.71050.11127.51204.91282.312.6现金流量表(全部投资)表12-5序号项目投产期达到设计生产能力期123456789101112131415生产负荷%60801001001001001001001001001001001001001001现金流入126016802100210021002100210021002100210021002100210021002419.11.1产品销售收入1260168021002100210021002100210021002100210021002100210021001.2回收固有资产余值1071.3回收流动资金212.12现金流出3174.71274.916161598.51598.51598.51598.51598.51598.51598.51598.51598.51598.51598.51598.52.1固定资产投资22002.2流动资金57.417.417.52.3经营成本628.4837.61047.31047.31047.31047.31047.31047.31047.31047.31047.31047.31047.31047.31047.3213.8297.9382.2382.2382.2382.2382.2382.2382.2382.2382.2382.2382.2382.2382.231

2.4销售税金及附加2.5所得税75.11221691691691691691691691691691691691691693净现金流量(1-2)-1914.7405.1484501.5501.5501.5501.5501.5501.5501.5501.5501.5501.5501.5820.64累计净现金流量-1914.7-1509.6-1025.6-524.1-22.6478.9980.41481.91983.42484.92986.43487.93989.44490.95311.55所得税前净现金流量-1839.6527.1653839.5839.5839.5839.5839.5839.5839.5839.5839.5839.5839.5989.66所得税前累计净现金流量-1839.6-1387.6-856.6-355.1146.4647.91149.41650.92152.42653.93155.43656.94158.44659.95480.512.7损益表表12-6序号项目投产期达到设计生产能力期123456789101112131415生产负荷%60801001001001001001001001001001001001001001销售收入1260168021002100210021002100210021002100210021002100210021002销售税金及附加213.8297.9382.2382.2382.2382.2382.2382.2382.2382.2382.2382.2382.2382.2382.23总成本费用818.61012.41205.61205.61205.61205.61205.61205.61205.61205.61205.61205.61205.61205.61205.64227.6369.7512.2512.2512.2512.2512.2512.2512.2512.2512.2512.2512.2512.2512.231

利润总额(1-2-3)5所得税75.11221691691691691691691691691691691691691696税后利润152.5247.7343.2343.2343.2343.2343.2343.2343.2343.2343.2343.2343.2343.2343.26.1盈余公积金15.324.834.334.334.334.334.334.334.334.334.334.334.334.334.36.2应付利润137.2222.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.9308.96.3未分配利润0000000000000006.4累计未分配利润000000000000000所得税=利润总额的33%12.8财务平衡分析12.8.1盈亏平衡分析12.8.1.1盈亏平衡点(BEP)盈亏平衡分析是研究建设项目的成本与收益的平衡关系。盈亏平衡点是是指企业盈利与亏损的的临界点,通常用生产能力利用率或产量表示。以产量表示的盈亏平衡点BEP产量=年固定成本÷(单位产品价格-单位产品成本-单位产品销售税金)=1047.3÷(0.7-0.4-0.13)=1047.3÷0.17=6160.6盈亏平衡点越低,表明项目适应市场变化的能力越大,抗风险能力越强。12.8.1.2盈亏平衡图平衡图中,盈亏平衡点上销售收入等于生产成本,项目刚好盈亏平衡,企业既无盈利,又无亏损。31

亏损区固定成本总成本2100(万元)盈亏平衡点6160.6产量(吨)盈亏平衡图盈利区判定结果:由盈亏平衡图可知,达到盈亏平衡时的产量为6160.6吨,而本项目设计生产能力为3000吨,因此结果是亏损的,即方案不可行。12.8.2项目财务盈利能力分析12.8.2.1投资回收期投资回收期就是从方案实施之日起,用各年的净收入将全部投资收回所需的期限。其表达式为Pt=T-1+第(T-1)年的累计净现金流量的绝对值第T年的净现金流量式中T为项目各年累计净现金流量首次为正值的年份。设基准投资回收期为5年,投资回收期为Pt。则投资回收期计算为:Pt=(6-1)+22.6÷501.5=5.05(年)>5判定结果:此方案不可行。12.8.2.2投资收益率投资收益率就是方案在正常生产年份的净收益与投资总额的比值。表达式为R=NB/I式中:R—投资收益率。31

I—投资总额。(按年现金流出计)NB—正常年份的净收益。(按年利润总额计)设基准投资收益率为30%,则年利润总额投资收益率为:R=7255.9/25247.6=0.287=28.7%<30%判定结果:此方案不可行。第13章结论与建议综上,项目厂址的选择具备建设条件和资源、能源优势;所采用的生产工艺和生产设备都很先进,可保证产品的质量;产品的价格定位不高,根据我国目前葡萄酒的消费现状,这有利于提高产品所占的市场份额;项目利润丰厚,其财务评价的各项指标均显示该项目可行;另外,该项目的建立可满足我国众多普通消费者的需求以及为我国目前一些知名葡萄酒企业提供优质葡萄原酒,进一步推动了我国葡萄酒企业的发展;项目的建立不仅可促进和带动建设地区的经济发展,还可以加快我国葡萄酒企业的多元化发展;最后,项目的建立有利于增加我国的国民经济收入。该项目经济及社会效益显著,无论从经济还是社会效益的实际情况看,都是必要和可行的,建议有关部门大力支持,促成项目早日建成。31'

您可能关注的文档

- 新建云南少数民族民俗影视拍摄基地暨恢复保护秧田村传统彝族可行性研究报告

- 新建云南少数民族民俗影视拍摄基地暨恢复保护秧田村传统彝族项目可行性研究报告

- 新建枝江市合众气体有限公司汽化车间项目可行性研究报告

- 新建住宅楼可行性研究报告

- 新建自来水厂可行性研究报告

- 新疆艾比湖生物制品股份有限公司设立项目可行性研究报告

- 新疆兵团农十师北屯畜产品屠宰加工配送及交易中心改扩建项目可行性研究报告

- 新疆红枣加工可行性研究报告

- 新疆生产建设火化馆项目可行性研究报告

- 新津县新门站工程项目可行性研究报告

- 新立外商投资园基础设施建设项目可行性研究报告

- 新民居建设项目可行性研究报告

- 新能清洁燃料有限公司5万吨年燃料油生产项目可行性研究报告

- 新能源汽车及零部件检验检测公共服务平台建设可行性研究报告

- 新能源汽车技术开发及生产可行性研究报告

- 新能源自行车项目可行性研究报告

- 新农村建设城乡居民住宅区公共配套设施项目可行性研究报告

- 新农村建设可行性研究报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明