- 89.00 KB

- 2022-04-22 11:14:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

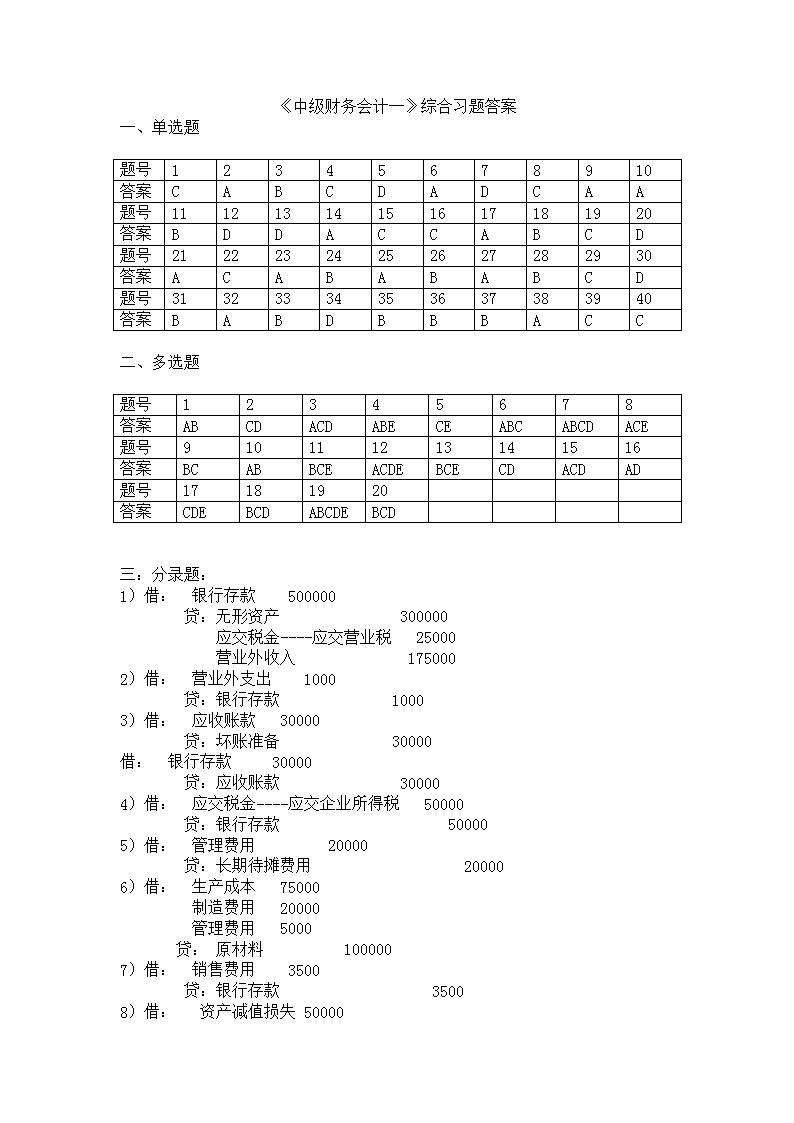

'《中级财务会计一》综合习题答案一、单选题题号12345678910答案CABCDADCAA题号11121314151617181920答案BDDACCABCD题号21222324252627282930答案ACABABABCD题号31323334353637383940答案BABDBBBACC二、多选题题号12345678答案ABCDACDABECEABCABCDACE题号910111213141516答案BCABBCEACDEBCECDACDAD题号17181920答案CDEBCDABCDEBCD三:分录题:1)借:银行存款500000贷:无形资产300000应交税金----应交营业税25000营业外收入1750002)借:营业外支出1000贷:银行存款10003)借:应收账款30000贷:坏账准备30000借:银行存款30000贷:应收账款300004)借:应交税金----应交企业所得税50000贷:银行存款500005)借:管理费用20000贷:长期待摊费用200006)借:生产成本75000制造费用20000管理费用5000贷:原材料1000007)借:销售费用3500贷:银行存款35008)借:资产减值损失50000

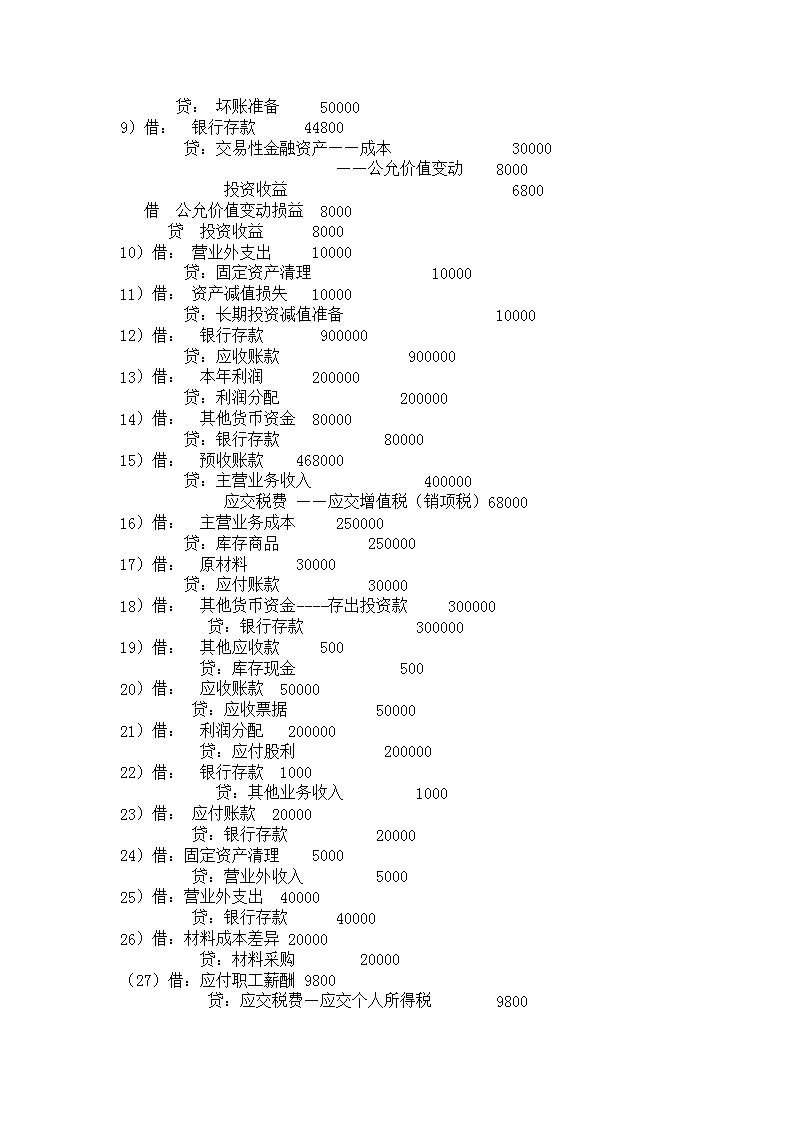

贷:坏账准备500009)借:银行存款44800贷:交易性金融资产——成本30000——公允价值变动8000投资收益6800借公允价值变动损益8000贷投资收益800010)借:营业外支出10000贷:固定资产清理1000011)借:资产减值损失10000贷:长期投资减值准备1000012)借:银行存款900000贷:应收账款90000013)借:本年利润200000贷:利润分配20000014)借:其他货币资金80000贷:银行存款8000015)借:预收账款468000贷:主营业务收入400000应交税费——应交增值税(销项税)6800016)借:主营业务成本250000贷:库存商品25000017)借:原材料30000贷:应付账款3000018)借:其他货币资金----存出投资款300000贷:银行存款30000019)借:其他应收款500贷:库存现金50020)借:应收账款50000贷:应收票据5000021)借:利润分配200000贷:应付股利20000022)借:银行存款1000贷:其他业务收入100023)借:应付账款20000贷:银行存款2000024)借:固定资产清理5000贷:营业外收入500025)借:营业外支出40000贷:银行存款4000026)借:材料成本差异20000贷:材料采购20000(27)借:应付职工薪酬9800贷:应交税费—应交个人所得税9800

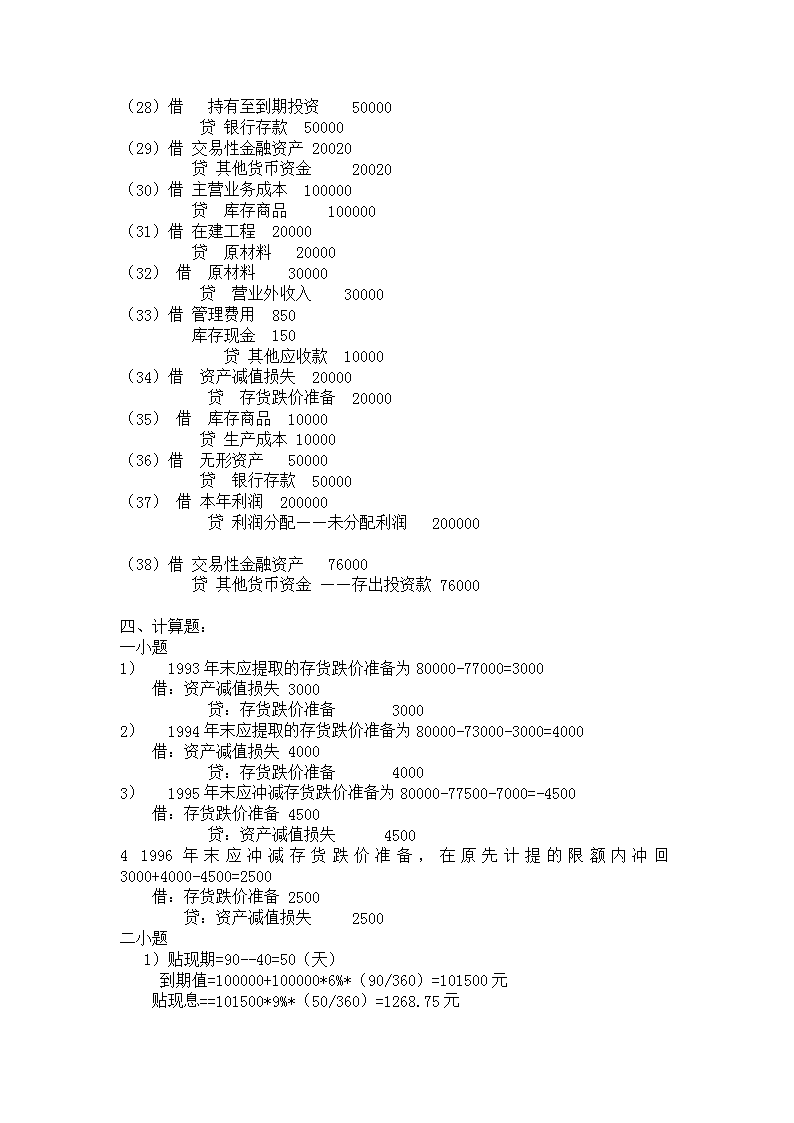

(28)借持有至到期投资50000贷银行存款50000(29)借交易性金融资产20020贷其他货币资金20020(30)借主营业务成本100000贷库存商品100000(31)借在建工程20000贷原材料20000(32)借原材料30000贷营业外收入30000(33)借管理费用850库存现金150贷其他应收款10000(34)借资产减值损失20000贷存货跌价准备20000(35)借库存商品10000贷生产成本10000(36)借无形资产50000贷银行存款50000(37)借本年利润200000贷利润分配——未分配利润200000(38)借交易性金融资产76000贷其他货币资金——存出投资款76000四、计算题:一小题1)1993年末应提取的存货跌价准备为80000-77000=3000借:资产减值损失3000贷:存货跌价准备30002)1994年末应提取的存货跌价准备为80000-73000-3000=4000借:资产减值损失4000贷:存货跌价准备40003)1995年末应冲减存货跌价准备为80000-77500-7000=-4500借:存货跌价准备4500贷:资产减值损失450041996年末应冲减存货跌价准备,在原先计提的限额内冲回3000+4000-4500=2500借:存货跌价准备2500贷:资产减值损失2500二小题1)贴现期=90--40=50(天)到期值=100000+100000*6%*(90/360)=101500元贴现息==101500*9%*(50/360)=1268.75元

贴现净额==101500-1268.75=100231.252)收到票据时借:应收票据100000贷:应收账款100000贴现时:借:银行存款100231.75贷:应收票据100000财务费用231.753)在这种情况下:甲公司对商业票据贴现承担的或有负债巳转化为预计负债8月末:借:应收账款101500贷:预计负债1015009月初:借:预计负债101500贷:银行存款101500三小题:2007年末应补提坏账准备1200000*3%-(24000-12500)=245002007年10月发生坏账借坏账准备12500贷应收账款125002007年末补提坏账准备借资产减值损失24500贷坏账准备245002008年末应补提坏账准备1000000*5%-(36000+3000)=110002008年6月收回坏账3000元借应收账款3000贷坏账准备3000同时借银行存款3000贷应收账款30002008年末补提坏账准备借资产减值损失11000贷坏账准备11000四小题:平均年限法每年折旧=(400000-16400)/5=76720(元)双倍余额递减法年折旧率=2*(1/5)*100%=40%年份期初账面折余价值折旧率折旧额累计折旧期末折余价值140000040%160000160000240000

224000040%96000256000144000314400040%576003136008640048640035000348600514005514003500038360016400合计383600五小题:B公司占甲公司发行股票15%时,用成本法核算2007年初投资:借长期股权投资——成本90000贷银行存款90000甲公司决定分配现金股利180000元时:借应收股利27000贷投资收益27000B公司占甲公司发行股票30%时,用权益法核算2007年初投资:借长期股权投资——成本90000贷银行存款90000甲公司实现税后利润200000元时:借长期股权投资——损益调整60000贷投资收益60000甲公司决定分配现金股利180000元时:借应收股利54000贷长期股权投资——损益调整54000六小题:1、将固定资产转入清理时借固定资产清理100000累计折旧800000贷固定资产9000002、发生清理费用时:借固定资产清理50000贷银行存款500003、取得残值收入时:借银行存款180000贷固定资产清理1800004、计算清理净损益时:借固定资产清理30000贷营业外收入30000七小题:先进先出法:发出A商品成本=500*12+400*14+200*14+200*14+100*17=18900(元)期末库存A商品金额=500*12+800*14+600*17-18900=8500(元)月末一次加权平均法:

加权平均单价=(500*12+800*14+600*17)/(500+800+600)=14.42(元)期末库存A商品金额=500*14.42=7210(元)发出A商品成本=500*12+800*14+600*17-7210=20190(元)八小题:从2009年1月1月起,企业购进设备发生的进项增值税可予抵扣,不再计入固定资产成本,同时对购进设备的运费8500元按7%计算进项税额并予以抵扣:借在建工程207905应交税费——应交增值税(进项税)34595贷银行存款242500安装设备领用材料的进项税无须转出,按规定抵扣:借在建工程15000贷原材料10000银行存款5000安装完工时:借固定资产222905贷在建工程222905九小题:1、用A材料生产的仪表的生产成本=88000+64000=152000(元)用A材料生产的仪表的可变现净值=1800*80-4000=140000(元)用A材料生产的仪表的可变现净值140000元小于仪表的生产成本152000元,所以A材料应当按可变现净值计量。2、A材料的可变现净值=1800*80-64000-4000=76000(元)3、A材料应计提的跌价准备=88000-76000=12000(元)4、计提跌价准备:借资产减值损失12000贷存货跌价准备12000五.综合题1.(1)M公司该项应收票据的:贴现期=90–26–14=50(天)到期值=100000+100000×6%/360×90=101500(元)贴现利息=101500×9%/360×50=1268.75(元)贴现净额=101500–1268.75=100231.25(元)(2)分录如下:①收到甲公司票据时:借:应收票据--甲公司(商业承兑汇票)100000贷:应收账款--甲公司100000向银行贴现时:借:银行存款100231.25财务费用1268.75贷:应收票据101500(3)票据到期甲公司未能付款时:

借:应收账款--甲公司101500贷:银行存款1015002.2004年末;应计提的存货跌价准备为:80000-77000=3000元借:资产减值损失3000贷:存货跌价准备30002005年末应计提的存货跌价准备:80000-73000-3000=4000元借:资产减值准备4000贷:存货跌价准备40002006年末应冲提:80000-77500-7000=-4500元借:存货跌价准备4500贷:资产减值损失45002007年末转回存货跌价准备账面余额2500:借:存货跌价准备2500贷:资产减值损失25003、(1)编制甲公司该项投资各期摊余成本与利息收入计算表(略)(2)借:持有至到期投资—成本11000000贷:银行存款9610000持有至到期投资—利息调整1390000借:持有至到期投资—应计利息330000—利息调整246600贷:投资收益5766004.借:长期股权投资—乙公司(成本)468000贷:主营业务收入400000(公允价值)应交税费—应交增值税(销项税额)68000借:主营业务成本350000(账面价值)贷:库存商品350000'

您可能关注的文档

- 《中国近现代史纲要》课后满分复习题.docx

- 《中国近现代史纲要》课后答案.doc

- 《中国近现代史纲要》课后题答案(新) Microsoft Word 文档.doc

- 《中国近现代史纲要》部分课后习题答案1.doc

- 《中国近现代史纲要课后》习题答案.doc

- 《中国马克思主义与当代》课后题答案.doc

- 《中外历史人物评说》课后题答案.doc

- 《中小学语文教材研究》练习题参考答案.doc

- 《中级会计实务》复习题答案修改.doc

- 《中级财务会计学》(第四版)立信会计出版社 第三章业务题答案.doc

- 《事物的正确答案不止一个》练习题[1].doc

- 《二级公共基础教程》习题及答案.doc

- 《互联网软件应用与开发》网上作业第六章 练习题答案.doc

- 《五月的风采》青年知识竞赛技术管理方面的习题答案.doc

- 《人体及动物生理学(下)答案》复习题1-12.doc

- 《人力资源管理概论》作业题及参考答案_4.doc

- 《人解》第一章至第四章习题答案.doc

- 《企业内部控制》第二版 程新生主编 课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明