- 60.00 KB

- 2022-04-22 11:14:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

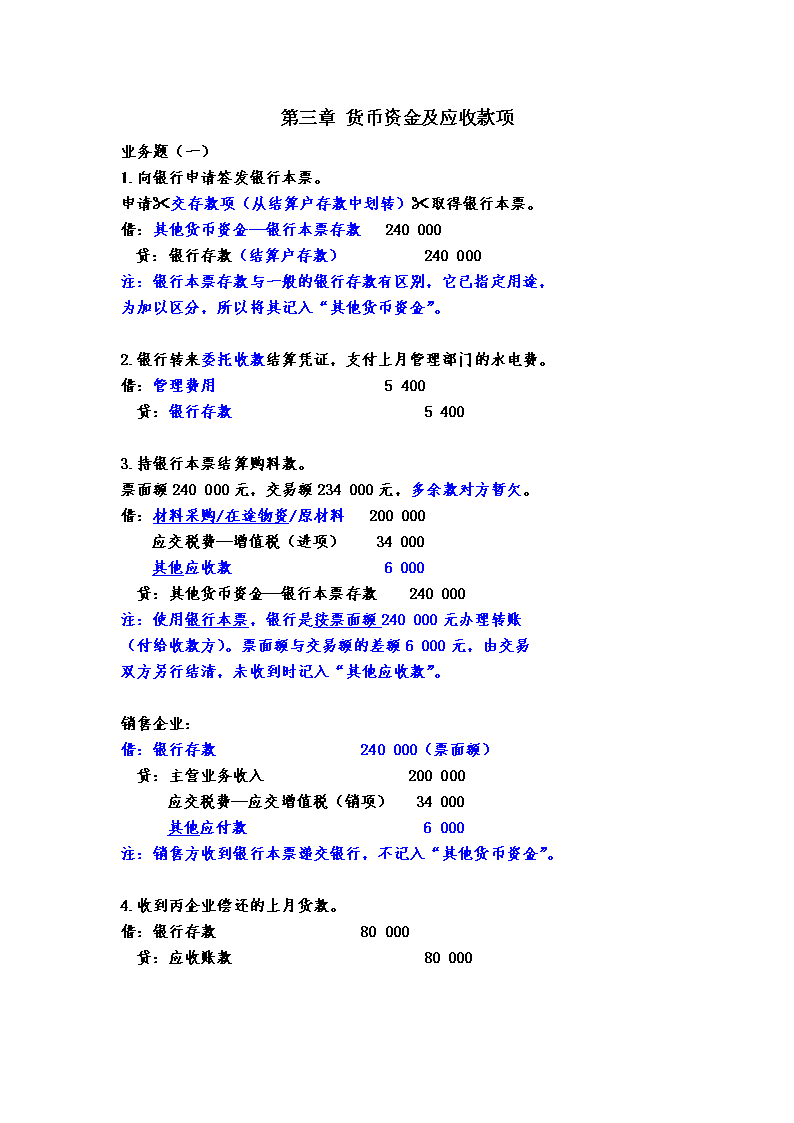

'第三章货币资金及应收款项业务题(一)1.向银行申请签发银行本票。申请"交存款项(从结算户存款中划转)"取得银行本票。借:其他货币资金—银行本票存款240000贷:银行存款(结算户存款)240000注:银行本票存款与一般的银行存款有区别,它已指定用途,为加以区分,所以将其记入“其他货币资金”。2.银行转来委托收款结算凭证,支付上月管理部门的水电费。借:管理费用5400贷:银行存款54003.持银行本票结算购料款。票面额240000元,交易额234000元,多余款对方暂欠。借:材料采购/在途物资/原材料200000应交税费—增值税(进项)34000其他应收款6000贷:其他货币资金—银行本票存款240000注:使用银行本票,银行是按票面额240000元办理转账(付给收款方)。票面额与交易额的差额6000元,由交易双方另行结清,未收到时记入“其他应收款”。销售企业:借:银行存款240000(票面额)贷:主营业务收入200000应交税费—应交增值税(销项)34000其他应付款6000注:销售方收到银行本票递交银行,不记入“其他货币资金”。4.收到丙企业偿还的上月货款。借:银行存款80000贷:应收账款80000

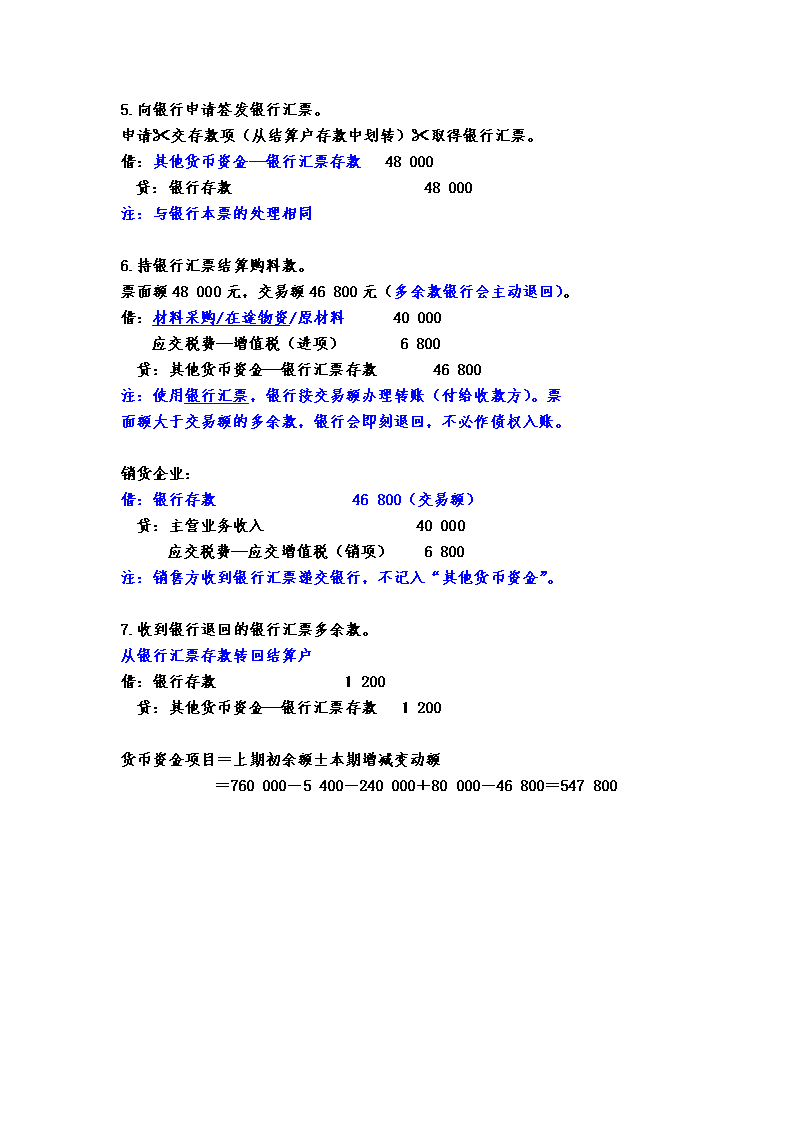

5.向银行申请签发银行汇票。申请"交存款项(从结算户存款中划转)"取得银行汇票。借:其他货币资金—银行汇票存款48000贷:银行存款48000注:与银行本票的处理相同6.持银行汇票结算购料款。票面额48000元,交易额46800元(多余款银行会主动退回)。借:材料采购/在途物资/原材料40000应交税费—增值税(进项)6800贷:其他货币资金—银行汇票存款46800注:使用银行汇票,银行按交易额办理转账(付给收款方)。票面额大于交易额的多余款,银行会即刻退回,不必作债权入账。销货企业:借:银行存款46800(交易额)贷:主营业务收入40000应交税费—应交增值税(销项)6800注:销售方收到银行汇票递交银行,不记入“其他货币资金”。7.收到银行退回的银行汇票多余款。从银行汇票存款转回结算户借:银行存款1200贷:其他货币资金—银行汇票存款1200货币资金项目=上期初余额±本期增减变动额=760000-5400-240000+80000-46800=547800

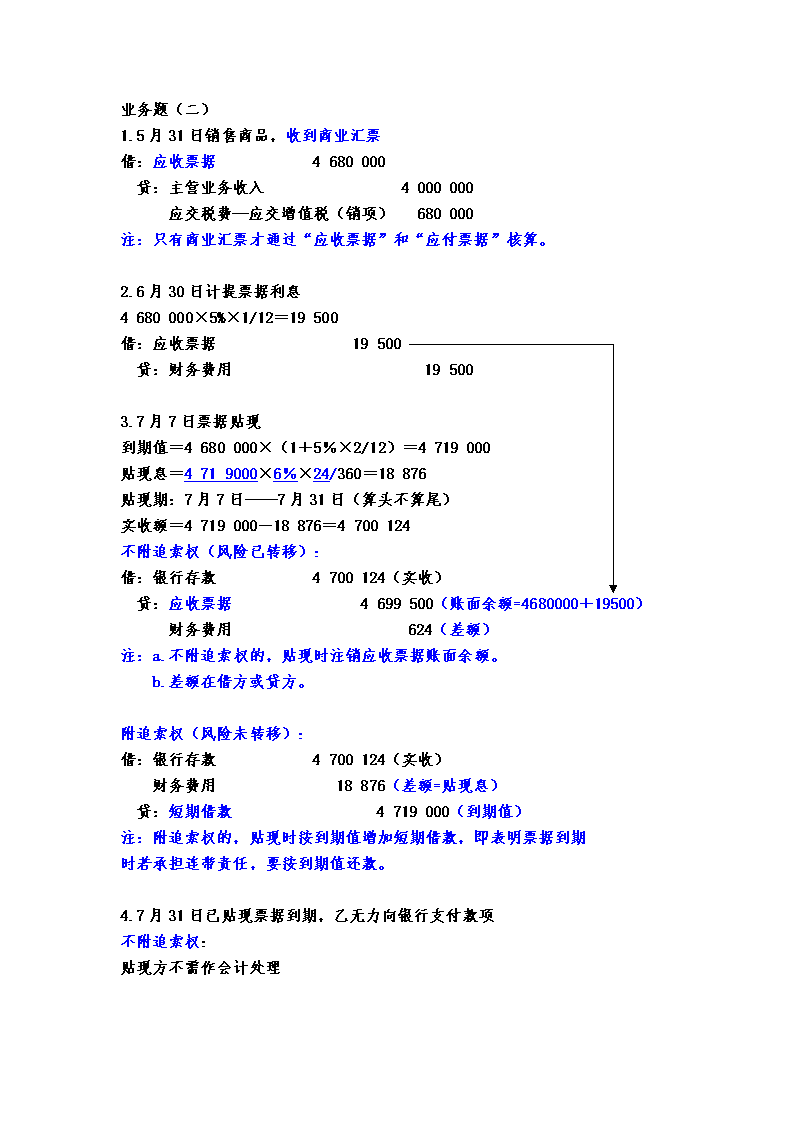

业务题(二)1.5月31日销售商品,收到商业汇票借:应收票据4680000贷:主营业务收入4000000应交税费—应交增值税(销项)680000注:只有商业汇票才通过“应收票据”和“应付票据”核算。2.6月30日计提票据利息4680000×5%×1/12=19500借:应收票据19500贷:财务费用195003.7月7日票据贴现到期值=4680000×(1+5%×2/12)=4719000贴现息=4719000×6%×24/360=18876贴现期:7月7日——7月31日(算头不算尾)实收额=4719000-18876=4700124不附追索权(风险已转移):借:银行存款4700124(实收)贷:应收票据4699500(账面余额=4680000+19500)财务费用624(差额)注:a.不附追索权的,贴现时注销应收票据账面余额。b.差额在借方或贷方。附追索权(风险未转移):借:银行存款4700124(实收)财务费用18876(差额=贴现息)贷:短期借款4719000(到期值)注:附追索权的,贴现时按到期值增加短期借款,即表明票据到期时若承担连带责任,要按到期值还款。4.7月31日已贴现票据到期,乙无力向银行支付款项不附追索权:贴现方不需作会计处理

附追索权:a.承担连带偿还责任,归还银行借款:借:短期借款4719000贷:银行存款4719000b.保留对乙的索偿权:借:应收账款4719000(到期值)贷:应收票据4699500(账面余额)财务费用19500(差额)注:此时注销票据账面余额业务题(三)实际售价:2000×50×(1-10%)=90000增值税销项税额:实际售价90000×17%=15300现金折扣:题目要求以不含增值税的成交价(实际售价)为计算的基数总价法:1.赊销商品应收账款入账时,现金折扣不予扣除。借:应收账款105300贷:主营业务收入90000应交税金—应交增值税(销项)153002.10天内收到款项发生现金折扣2%,实收小于账面应收借:银行存款103500财务费用1800(90000×2%)贷:应收账款105300(账面应收)发生的现金折扣确认为理财费用,计入财务费用3.11-20天内收到款项发生现金折扣1%,实收小于账面应收借:银行存款104400财务费用900(90000×1%)贷:应收账款105300

4.20天后收到款项未发生现金折扣,实收等于账面应收借:银行存款105300贷:应收账款105300净价法:1.赊销商品应收账款入账时,按最高折扣率2%扣除现金折扣借:应收账款103500贷:主营业务收入88200(90000×98%)应交税金—应交增值税(销项)15300(90000×17%)注:增值税仍应按实际售价计算。2.10天内收到款项发生现金折扣2%,实收等于账面应收借:银行存款103500贷:应收账款1035003.11-20天内收到款项只发生现金折扣1%,实收大于账面应收借:银行存款104400贷:应收账款103500(账面应收)财务费用(未发生)900(90000×1%)未发生的现金折扣确认为理财收益,冲减财务费用4.20后收到款项未发生现金折扣,实收大于账面应收借:银行存款105300贷:应收账款103500财务费用(未发生)1800(90000×2%)11-20天内收到款项,总价法对利润表项目的影响:营业收入项目:+90000元财务费用项目:+900元利润总额项目:+89100元(90000-900)

11-20天内收到款项,净价法对利润表项目的影响:营业收入项目:+88200元财务费用项目:-900元利润总额项目:+89100元(88200+900)'

您可能关注的文档

- 《中国近现代史纲要》课后答案.doc

- 《中国近现代史纲要》课后题答案(新) Microsoft Word 文档.doc

- 《中国近现代史纲要》部分课后习题答案1.doc

- 《中国近现代史纲要课后》习题答案.doc

- 《中国马克思主义与当代》课后题答案.doc

- 《中外历史人物评说》课后题答案.doc

- 《中小学语文教材研究》练习题参考答案.doc

- 《中级会计实务》复习题答案修改.doc

- 《中级财务会计一》综合习题答案.doc

- 《事物的正确答案不止一个》练习题[1].doc

- 《二级公共基础教程》习题及答案.doc

- 《互联网软件应用与开发》网上作业第六章 练习题答案.doc

- 《五月的风采》青年知识竞赛技术管理方面的习题答案.doc

- 《人体及动物生理学(下)答案》复习题1-12.doc

- 《人力资源管理概论》作业题及参考答案_4.doc

- 《人解》第一章至第四章习题答案.doc

- 《企业内部控制》第二版 程新生主编 课后习题答案.doc

- 《企业文化》习题参考答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明