- 439.64 KB

- 2022-04-22 11:50:15 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

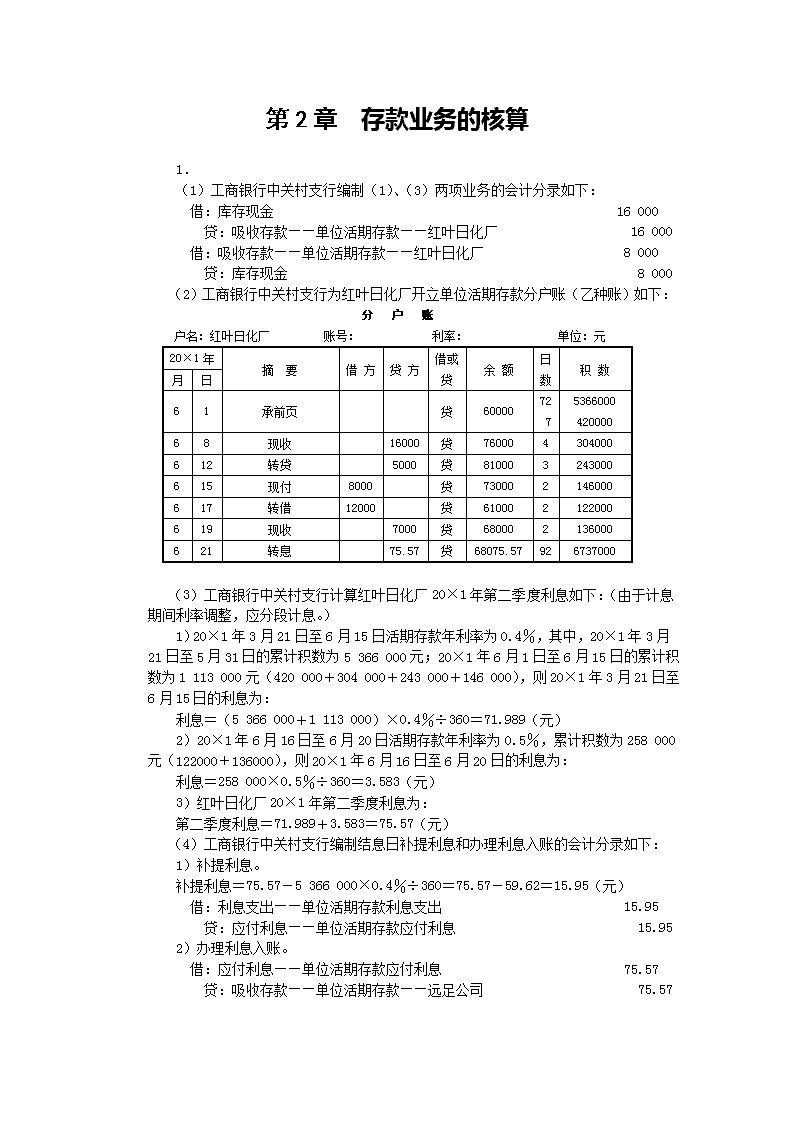

'第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金16000贷:吸收存款——单位活期存款——红叶日化厂16000借:吸收存款——单位活期存款——红叶日化厂8000贷:库存现金8000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元20×1年摘要借方贷方借或贷余额日数积数月日61承前页贷60000727536600042000068现收16000贷760004304000612转贷5000贷810003243000615现付8000贷730002146000617转借12000贷610002122000619现收7000贷680002136000621转息75.57贷68075.57926737000(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。)1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5366000元;20×1年6月1日至6月15日的累计积数为1113000元(420000+304000+243000+146000),则20×1年3月21日至6月15日的利息为:利息=(5366000+1113000)×0.4%÷360=71.989(元)2)20×1年6月16日至6月20日活期存款年利率为0.5%,累计积数为258000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258000×0.5%÷360=3.583(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=71.989+3.583=75.57(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。补提利息=75.57-5366000×0.4%÷360=75.57-59.62=15.95(元)借:利息支出——单位活期存款利息支出15.95贷:应付利息——单位活期存款应付利息15.952)办理利息入账。借:应付利息——单位活期存款应付利息75.57贷:吸收存款——单位活期存款——远足公司75.57

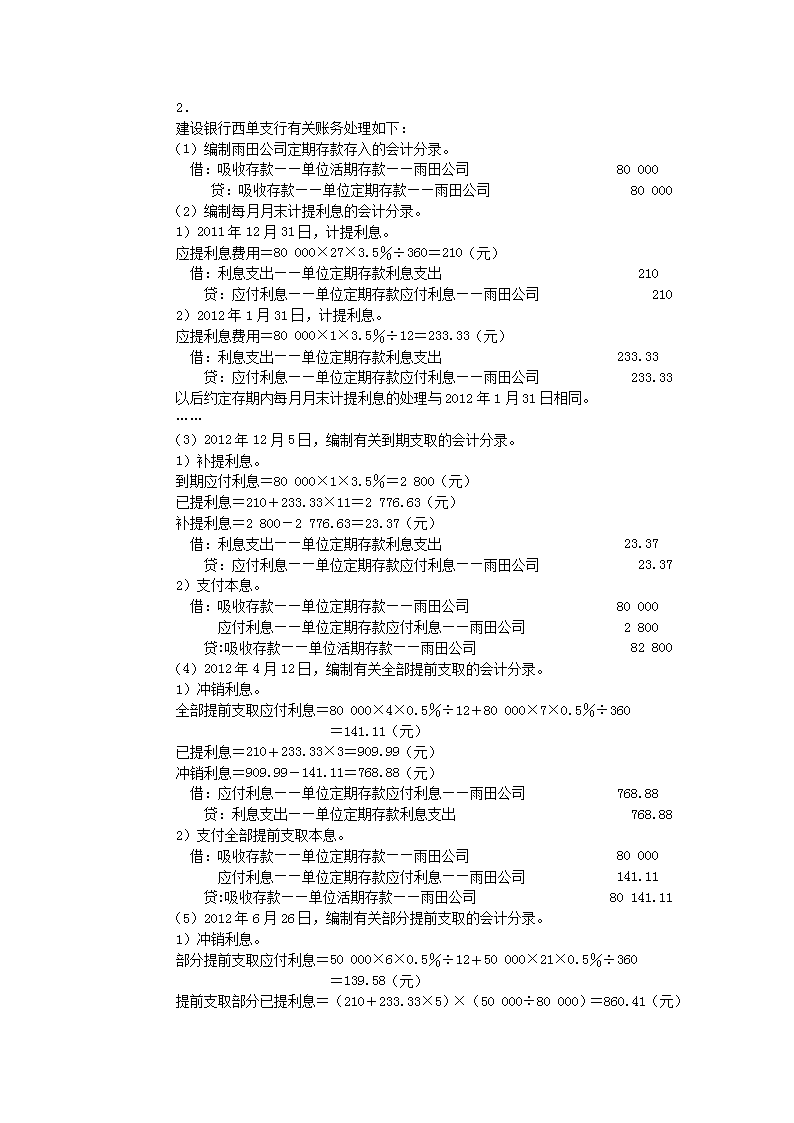

2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。借:吸收存款——单位活期存款——雨田公司80000贷:吸收存款——单位定期存款——雨田公司80000(2)编制每月月末计提利息的会计分录。1)2011年12月31日,计提利息。应提利息费用=80000×27×3.5%÷360=210(元)借:利息支出——单位定期存款利息支出210贷:应付利息——单位定期存款应付利息——雨田公司2102)2012年1月31日,计提利息。应提利息费用=80000×1×3.5%÷12=233.33(元)借:利息支出——单位定期存款利息支出233.33贷:应付利息——单位定期存款应付利息——雨田公司233.33以后约定存期内每月月末计提利息的处理与2012年1月31日相同。……(3)2012年12月5日,编制有关到期支取的会计分录。1)补提利息。到期应付利息=80000×1×3.5%=2800(元)已提利息=210+233.33×11=2776.63(元)补提利息=2800-2776.63=23.37(元)借:利息支出——单位定期存款利息支出23.37贷:应付利息——单位定期存款应付利息——雨田公司23.372)支付本息。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司2800贷:吸收存款——单位活期存款——雨田公司82800(4)2012年4月12日,编制有关全部提前支取的会计分录。1)冲销利息。全部提前支取应付利息=80000×4×0.5%÷12+80000×7×0.5%÷360=141.11(元)已提利息=210+233.33×3=909.99(元)冲销利息=909.99-141.11=768.88(元)借:应付利息——单位定期存款应付利息——雨田公司768.88贷:利息支出——单位定期存款利息支出768.882)支付全部提前支取本息。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司141.11贷:吸收存款——单位活期存款——雨田公司80141.11(5)2012年6月26日,编制有关部分提前支取的会计分录。1)冲销利息。部分提前支取应付利息=50000×6×0.5%÷12+50000×21×0.5%÷360=139.58(元)提前支取部分已提利息=(210+233.33×5)×(50000÷80000)=860.41(元)

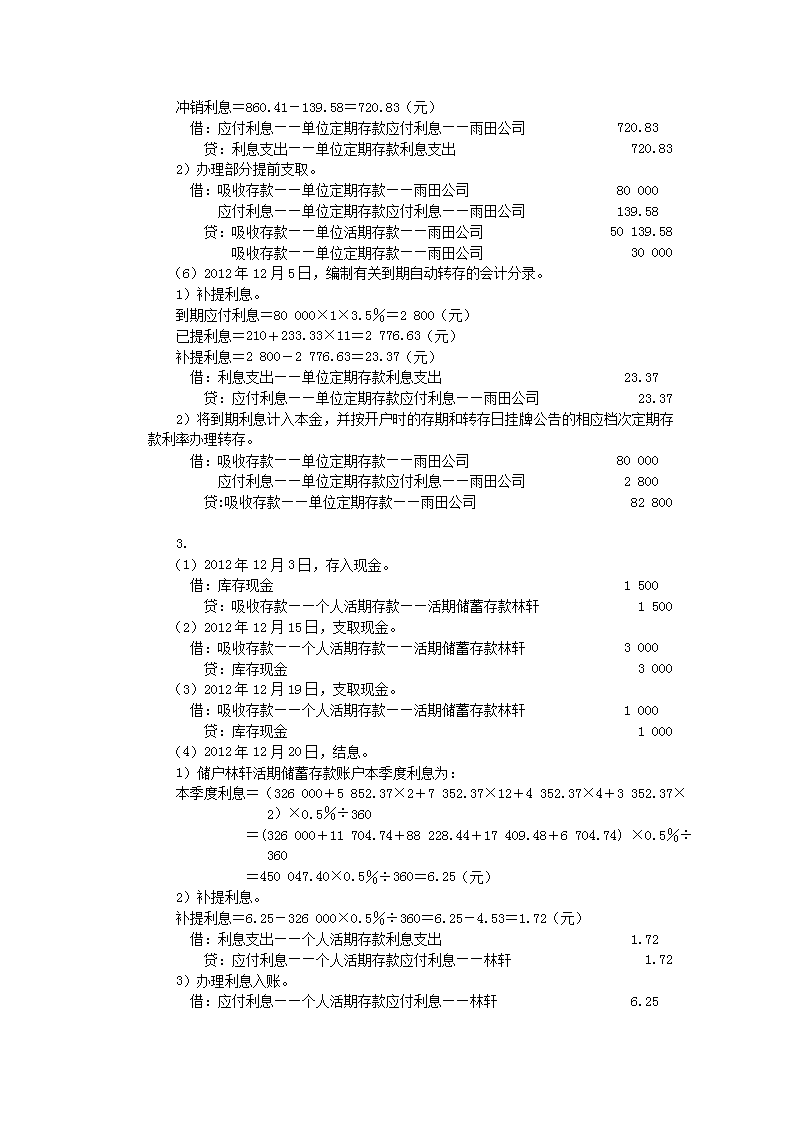

冲销利息=860.41-139.58=720.83(元)借:应付利息——单位定期存款应付利息——雨田公司720.83贷:利息支出——单位定期存款利息支出720.832)办理部分提前支取。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司139.58贷:吸收存款——单位活期存款——雨田公司50139.58吸收存款——单位定期存款——雨田公司30000(6)2012年12月5日,编制有关到期自动转存的会计分录。1)补提利息。到期应付利息=80000×1×3.5%=2800(元)已提利息=210+233.33×11=2776.63(元)补提利息=2800-2776.63=23.37(元)借:利息支出——单位定期存款利息支出23.37贷:应付利息——单位定期存款应付利息——雨田公司23.372)将到期利息计入本金,并按开户时的存期和转存日挂牌公告的相应档次定期存款利率办理转存。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司2800贷:吸收存款——单位定期存款——雨田公司828003.(1)2012年12月3日,存入现金。借:库存现金1500贷:吸收存款——个人活期存款——活期储蓄存款林轩1500(2)2012年12月15日,支取现金。借:吸收存款——个人活期存款——活期储蓄存款林轩3000贷:库存现金3000(3)2012年12月19日,支取现金。借:吸收存款——个人活期存款——活期储蓄存款林轩1000贷:库存现金1000(4)2012年12月20日,结息。1)储户林轩活期储蓄存款账户本季度利息为:本季度利息=(326000+5852.37×2+7352.37×12+4352.37×4+3352.37×2)×0.5%÷360=(326000+11704.74+88228.44+17409.48+6704.74)×0.5%÷360=450047.40×0.5%÷360=6.25(元)2)补提利息。补提利息=6.25-326000×0.5%÷360=6.25-4.53=1.72(元)借:利息支出——个人活期存款利息支出1.72贷:应付利息——个人活期存款应付利息——林轩1.723)办理利息入账。借:应付利息——个人活期存款应付利息——林轩6.25

贷:吸收存款——个人活期存款——活期储蓄存款林轩6.25(5)2012年12月27日,结清销户。1)补提利息。计算上一结息日次日(2012年12月21日)至结清日的应付利息如下:应付利息=(3352.37+6.25)×6×0.5%÷360=0.28(元)由于上一结息日次日(2012年12月21日)至结清日的已提利息为0,因此,结清时应补提的利息为0.28元。借:利息支出——个人活期存款利息支出0.28贷:应付利息——个人活期存款应付利息——林轩0.282)结清支付本息,销户。借:吸收存款——个人活期存款——活期储蓄存款林轩3358.62应付利息——个人活期存款应付利息——林轩0.28贷:库存现金3358.904.农业银行亚运村支行有关账务处理如下:(1)编制该储户整存整取定期储蓄存款存入的会计分录。借:库存现金10000贷:吸收存款——定期储蓄存款——整存整取谢菲10000(2)编制每月月末计提利息的会计分录。1)20×2年9月30日,计提利息。应提利息费用=10000×28×3.15%÷360=24.50(元)借:利息支出——定期储蓄存款利息支出24.50贷:应付利息——定期储蓄存款应付利息——谢菲24.502)20×2年10月31日,计提利息。应提利息费用=10000×1×3.15%÷12=26.25(元)借:利息支出——定期储蓄存款利息支出26.25贷:应付利息——定期储蓄存款应付利息——谢菲26.25以后约定存期内每月月末计提利息的处理与20×2年10月31日相同。……(3)20×3年3月3日,编制有关到期支取的会计分录。1)补提利息。到期应付利息=10000×6×3.15%÷12=157.50(元)已提利息=24.50+26.25×5=155.75(元)补提利息=157.50-155.75=1.75(元)借:利息支出——定期储蓄存款利息支出1.75贷:应付利息——定期储蓄存款应付利息——谢菲1.752)支付本息。利息税=157.50×5%=7.88(元)税后利息=157.50-7.88=149.62(元)借:吸收存款——定期储蓄存款——整存整取谢菲10000应付利息——定期储蓄存款应付利息——谢菲157.50贷:库存现金10149.62应交税费——应交代扣利息税7.88

(4)20×3年5月15日,编制有关逾期支取的会计分录。1)逾期后每月月末计提利息。①20×3年3月31日,计提利息。应提利息费用=10000×1×0.81%÷12=6.75(元)借:利息支出——定期储蓄存款利息支出6.75贷:应付利息——定期储蓄存款应付利息——谢菲6.752)20×3年4月30日,计提利息。应提利息费用=10000×1×0.81%÷12=6.75(元)借:利息支出——定期储蓄存款利息支出6.75贷:应付利息——定期储蓄存款应付利息——谢菲6.753)20×3年5月15日,办理逾期支取。①补提利息。逾期利息=10000×2×0.81%÷12+10000×12×0.81%÷360=13.5+2.7=16.20(元)应付利息=到期利息+逾期利息=157.50+16.20=173.70(元)已提利息=24.50+26.25×5+6.75×2=169.25(元)补提利息=173.70-169.25=4.45(元)借:利息支出——定期储蓄存款利息支出4.45贷:应付利息——定期储蓄存款应付利息——谢菲4.45②支付逾期支取本息。利息税=173.70×5%=8.69(元)税后利息=173.70-8.69=165.01(元)借:吸收存款——定期储蓄存款——整存整取谢菲10000应付利息——定期储蓄存款应付利息——谢菲173.70贷:库存现金10165.01应交税费——应交代扣利息税8.695.吸收存款初始确认金额=100000(元)设吸收存款的实际月利率为IRR,则有:即:实际月利率IRR=0.37351%,合同月利率为0.39%(4.68%÷12)实际利率法计算利息费用和吸收存款摊余成本表时间期初摊余成本利息费用(实际月利率0.37351%)现金流出期末摊余成本利息调整20×1.11.30100000223.940100223.94借23.0620×1.12.31100223.94374.350100598.29借15.6520×2.1.31100598.29375.740100974.03借14.2620×2.2.28100974.03377.150101351.18借12.8520×2.3.31101351.18378.560101729.74借11.4420×2.4.30101729.74379.970102109.71借10.03

20×2.5.31102109.71381.390102491.10借8.6120×2.6.30102491.10382.810102873.91借7.1920×2.7.31102873.91384.240103258.16借5.7620×2.8.31103258.16385.680103643.84借4.3220×2.9.30103643.84387.120104030.96借2.8820×2.10.31104030.96388.570104419.52借1.4320×2.11.30104419.52390.020104809.54贷0.0220×2.12.31104809.54391.470105201.01贷1.4720×3.1.31105201.01392.940105593.95贷2.9420×3.2.28105593.95394.400105988.35贷4.4020×3.3.31105988.35395.880106384.23贷5.8820×3.4.30106384.23397.360106781.59贷7.3620×3.5.31106781.59398.840107180.43贷8.8420×3.6.30107180.43400.330107580.76贷10.3320×3.7.31107580.76401.820107982.58贷11.8220×3.8.31107982.58403.330108385.91贷13.3320×3.9.30108385.91404.830108790.74贷14.8320×3.10.31108790.74406.34109197.08贷16.3420×3.11.12109197.08162.92﹡1093600贷19.92合计—9360109360—余额0﹡考虑了小数点尾差。即162.92为倒挤求出(162.92=109360-109197.08),与存在0.04的小数点尾差。根据上表数据,工商银行清华园支行编制会计分录如下:(1)编制该储户整存整取定期储蓄存款存入的会计分录。借:库存现金100000贷:吸收存款——定期储蓄存款——整存整取肖亮(本金)100000(2)编制每月月末计提利息的会计分录。1)20×1年11月30日,计提利息。应提利息费用=应付利息=100000×19×4.68%÷360=247(元)借:利息支出——定期储蓄存款利息支出223.94吸收存款——定期储蓄存款——整存整取肖亮(利息调整)23.06贷:应付利息——定期储蓄存款应付利息——肖亮2472)20×1年12月31日,计提利息。应提利息费用=100223.94×0.37351%=374.35(元)应付利息=100000×1×4.68%÷12=390(元)借:利息支出——定期储蓄存款利息支出374.35吸收存款——定期储蓄存款——整存整取肖亮(利息调整)15.65贷:应付利息——定期储蓄存款应付利息——肖亮3903)20×2年1月31日,20×2年2月28日(闰年29日),……,20×3年10月31日,计提利息的会计分录略。(3)编制该储户办理到期支取的会计分录。

1)20×3年11月12日,计提利息。利息费用=162.92(元)应付利息=100000×11×4.68%÷360=143(元)借:利息支出——定期储蓄利息支出162.92贷:应付利息——定期储蓄存款应付利息——肖亮143吸收存款——定期储蓄存款——整存整取肖亮(利息调整)19.922)20×3年11月12日,支付到期本息。到期利息=100000×2×4.68%=9360(元)利息税=9360×5%=468(元)税后利息=9360-468=8892(元)借:吸收存款——定期储蓄存款——整存整取肖亮(本金)100000应付利息——定期储蓄存款应付利息——肖亮9360贷:库存现金108892应交税费——应交代扣利息税4686.工商银行金融街支行有关账务处理如下:(1)编制该储户存本取息定期储蓄存款存入的会计分录。借:库存现金360000贷:吸收存款——定期储蓄存款——存本取息崔佳360000(2)编制每月月末计提利息和每月15日支取利息的会计分录。1)20×1年1月31日,计提利息。利息=360000×17×3.1%÷360=527(元)借:利息支出——定期储蓄存款利息支出527贷:应付利息——定期储蓄存款应付利息——崔佳5272)20×1年2月15日,支取利息。利息总额=360000×1×3.1%=11160(元)每次取息额=11160÷12=930(元)利息税=930×5%=46.50(元)借:应付利息——定期储蓄存款应付利息——崔佳930贷:库存现金883.50应交税费——应交代扣利息税46.503)20×1年2月28日(闰年29日),计提利息。利息=360000×1×3.1%÷12=930(元)借:利息支出——定期储蓄存款利息支出930贷:应付利息——定期储蓄存款应付利息——崔佳930以后每月计提利息和支取利息的会计分录略。……(3)编制该储户办理到期支取的会计分录。1)20×2年1月15日,补提利息。到期利息=11160(元)已提利息=(527+930×11)=10757(元)补提利息=11160-10757=403(元)借:利息支出——定期储蓄存款利息支出403

贷:应付利息——定期储蓄存款应付利息——崔佳4032)20×2年1月15日,支付本金和剩余利息。借:吸收存款——定期储蓄存款——存本取息××人360000应付利息——定期储蓄存款应付利息——崔佳930贷:库存现金360883.50应交税费——应交代扣利息税46.50(4)编制该储户全部提前支取的会计分录。1)20×1年9月19日,冲销已支付的利息。已支付的利息=930×8=7440(元)借:库存现金7068应交税费——应交代扣利息税372贷:应付利息——定期储蓄存款应付利息——崔佳74402)20×1年9月19日,冲销全部提前支取应付利息与已提利息的差额。全部提前支取应付利息=360000×8×0.5%÷12+360000×4×0.5%÷360=1200+20=1220(元)利息税利息税=1220×5%=61(元)已提利息=(527+930×7)=7037(元)冲销利息=7037-1220=5817(元)借:应付利息——定期储蓄存款应付利息——崔佳5817贷:利息支出——定期储蓄存款利息支出58173)20×1年9月19日,支付全部提前支取本息。借:吸收存款——定期储蓄存款——存本取息崔佳360000应付利息——定期储蓄存款应付利息——崔佳1220贷:库存现金361159应交税费——应交代扣利息税61柜员应支付给存款人的现金为361159-7068=354091(元)。7.招商银行建国门支行有关账务处理如下:(1)编制该储户定活两便储蓄存款存入的会计分录。借:库存现金10000贷:吸收存款——个人活期存款——定活两便储蓄存款董娜10000(2)编制每月月末计提利息的会计分录。1)20×1年3月31日,计提利息。利息=10000×22×1.8%÷360=11(元)借:利息支出——个人活期存款利息支出11贷:应付利息——个人活期存款应付利息——董娜112)20×1年4月30日,计提利息。利息=10000×1×1.8%÷12=15(元)借:利息支出——个人活期存款利息支出15贷:应付利息——个人活期存款应付利息——董娜15以后每月计提利息的会计分录略。……(3)编制该储户办理支取的会计分录。

1)20×2年5月22日,补提或冲销利息。支取时应付利息=(10000×1×3.5%+10000×2×3.5%÷12+10000×12×3.5%÷360)×60%=(350+58.33+11.67)×60%=252(元)利息税=252×5%=12.60(元)已提利息=(11+15×13)=206(元)补提利息=252-206=46(元)借:利息支出——个人活期存款利息支出46贷:应付利息——个人活期存款应付利息——董娜462)20×2年5月22日,支付本息。借:吸收存款——个人活期存款——定活两便储蓄存款董娜10000应付利息——个人活期存款应付利息——董娜252贷:库存现金10239.40应交税费——应交代扣利息税12.608.交通银行三元支行有关账务处理如下:(1)编制该储户个人通知存款存入的会计分录。借:吸收存款——个人活期存款——个人结算存款沈峰100000贷:吸收存款——个人通知存款——沈峰100000(2)编制每月月末计提利息的会计分录。1)20×1年3月31日,计提利息。利息=100000×31×1.62%÷360=139.50(元)借:利息支出——个人通知存款利息支出139.50贷:应付利息——个人通知存款应付利息——沈峰139.502)20×1年4月30日,计提利息。开户日至计提日应提利息=100000×(31+30)×1.49%÷360=252.47(元)前期已提利息=139.50(元)本期应提利息=252.47-139.50=112.97(元)借:利息支出——个人通知存款利息支出112.97贷:应付利息——个人通知存款应付利息——沈峰112.97(3)编制该储户办理支取的会计分录。1)20×1年5月10日,补提利息。支取部分应付利息=50000×(31+30+9)×1.49%÷360=144.86(元)支取部分已提利息=252.47÷2=126.24(元)支取部分补提利息=144.86-126.24=18.62(元)借:利息支出——个人通知存款利息支出18.62贷:应付利息——个人通知存款应付利息——沈峰18.622)20×1年5月10日,办理部分支取。借:吸收存款——个人通知存款——沈峰100000应付利息——个人通知存款应付利息——沈峰144.86贷:库存现金50144.86吸收存款——个人通知存款——沈峰50000

9.(1)三家银行支付利息不同的原因:定期存款利息的计算采用逐笔计息法,即在支取时,按预先确定的计息公式逐笔计算利息,利随本清。中国人民银行公布的计息公式为:1)计息期为整年或整月时,计息公式为:利息=本金×年(月)数×年(月)利率;2)计息期有整年或整月,又有零头天数时,计息公式为:利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率;3)将计息期全部化为实际天数计算利息时,计息公式为:利息=本金×实际天数×日利率。各商业银行可以自行选择计息公式,并按预先选择和确定的计息公式逐笔计算利息。由于这三家银行所预先选择和确定的计息公式不同,因此计算支付给程女士的利息不同。(2)三家银行支付给程女士的利息计算如下:1)南京银行支付给程女士的利息计算:40000×365天×2.25%÷360+[40000+40000×365天×2.25%÷360×(1-20%)]×40天×0.72%÷360=912.5+[40000+912.5×(1-20%)]×40天×0.72%÷360=912.5+[40000+730]×40天×0.72%÷360=912.5+32.58=945.08税后利息=945.08×(1-20%)=756.062)上海浦发银行支付给程女士的利息计算:40000×1年×2.25%+[40000+40000×1年×2.25%×(1-20%)]×1个月×0.72%÷12+[40000+40000×1年×2.25%×(1-20%)]×12天×0.72%÷360=900+[40000+900×(1-20%)]×1个月×0.72%÷12+[40000+900×(1-20%)]×12天×0.72%÷360=900+[40000+720]×1个月×0.72%÷12+[40000+720]×12天×0.72%÷360=900+24.43+9.77=934.2税后利息=934.2×(1-20%)=747.363)招商银行支付给程女士的利息计算:40000×1年×2.25%+[40000+40000×1年×2.25%×(1-20%)]×40天×0.72%÷360=900+[40000+900×(1-20%)]×40天×0.72%÷360=900+[40000+720]×40天×0.72%÷360=900+32.58=932.58税后利息=932.58×(1-20%)=746.06第3章贷款与贴现业务的核算

1.贷款初始确认金额=1000000+10000=1010000(元)设贷款的实际利率为IRR,根据公式,得:由计算结果可知,实际月利率IRR=0.8652%,与合同月利率不相等。由于贷款发放时发生了交易费用1万元,实际付息周期(按年)与计息周期(按月)也不相同,因此,其实际利率与合同利率不相等。采用实际利率法计算利息收入和贷款摊余成本的数据见下表所示:实际利率法计算利息收入和贷款摊余成本表时间期初摊余成本利息收入(实际月利率0.8652%)现金流入期末摊余成本利息调整2011.12.3110100001010000借100002012.1.311010000873901018739贷12612012.2.291018739881401027553贷11862012.3.311027553889001036443贷11102012.4.301036443896801045411贷10322012.5.311045411904501054456贷9552012.6.301054456912301063579贷8772012.7.311063579920201072781贷7982012.8.311072781928201082063贷7182012.9.301082063936201091425贷6382012.10.311091425944301100868贷5572012.11.301100868952501110393贷4752012.12.311110393960711200000贷393合计—1100001120000—余额0根据上表数据,工商银行海淀支行有关账务处理如下:(1)编制发放贷款的会计分录。2011年12月31日,发放贷款时:借:贷款——流动资金贷款——天意公司(本金)1000000贷款——流动资金贷款——天意公司(利息调整)10000贷:吸收存款——单位活期存款——天意公司1000000吸收存款——单位活期存款——环亚公司10000(2)编制每月月末计提利息的会计分录。1)2012年1月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8739贷款——流动资金贷款——天意公司(利息调整)12612)2012年2月29日,计提利息时:

借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8814贷款——流动资金贷款——天意公司(利息调整)11863)2012年3月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8890贷款——流动资金贷款——天意公司(利息调整)11104)2012年4月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8968贷款——流动资金贷款——天意公司(利息调整)10325)2012年5月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9045贷款——流动资金贷款——天意公司(利息调整)9556)2012年6月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9123贷款——流动资金贷款——天意公司(利息调整)8777)2012年7月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9202贷款——流动资金贷款——天意公司(利息调整)7988)2012年8月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9282贷款——流动资金贷款——天意公司(利息调整)7189)2012年9月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9362贷款——流动资金贷款——天意公司(利息调整)63810)2012年10月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9443贷款——流动资金贷款——天意公司(利息调整)55711)2012年11月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9525贷款——流动资金贷款——天意公司(利息调整)47512)2012年12月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9607贷款——流动资金贷款——天意公司(利息调整)393(3)编制到期收回本息的会计分录。

2012年12月31日,收回贷款本息时:借:吸收存款——单位活期存款——天意公司1120000贷:贷款——流动资金贷款——天意公司(本金)1000000应收利息——流动资金贷款应收利息——天意公司1200002.贷款初始确认金额=1000000-1000000×3.047%=969530(元)设贷款的实际利率为IRR,根据公式,得:采用实际利率法计算利息收入和贷款摊余成本的数据见下表所示:实际利率法计算利息收入和贷款摊余成本表时间期初摊余成本利息收入(实际季利率3.8%)现金流入期末摊余成本利息调整2011.12.31969530969530贷304702012.3.319695303684201006372借68422012.6.3010063723824201044614借73422012.9.3010446143969501084309借78682012.12.31108430941199.81*1125508.810借8418合计—155978.811125508.81—余额0备注:41199.81为倒挤求出,即125508.81+30470-36842-38242-39695=41199.81,与1084309×3.8%=41203.74存在小数点尾差。根据上表数据,工商银行海淀支行有关账务处理如下:(1)编制发放贷款的会计分录。2011年12月31日,发放贷款时:借:贷款——流动资金贷款——天意公司(本金)1000000贷:吸收存款——单位活期存款——天意公司969530贷款——流动资金贷款——天意公司(利息调整)30470(2)编制每季季末计提利息的会计分录。1)2012年3月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司(1000000×3%)30000贷款——流动资金贷款——天意公司(利息调整)6842贷:利息收入——流动资金贷款利息收入368422)2012年6月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司[(1000000+30000)×3%]30900贷款——流动资金贷款——天意公司(利息调整)7342贷:利息收入——流动资金贷款利息收入38242

3)2012年9月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司[(1000000+30000+30900)×3%]31827贷款——流动资金贷款——天意公司(利息调整)7868贷:利息收入——流动资金贷款利息收入396954)2012年12月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司[(1000000+30000+30900+31827)×3%]32781.81贷款——流动资金贷款——天意公司(利息调整)8418贷:利息收入——流动资金贷款利息收入41199.81(3)编制到期收回本息的会计分录。2012年12月31日,收回贷款本息时:借:吸收存款——单位活期存款——天意公司1125508.81贷:贷款——流动资金贷款——天意公司(本金)1000000应收利息——流动资金贷款应收利息——天意公司125508.813.(1)20×3年12月31日未确认减值损失前,H银行对迪克公司贷款的摊余成本计算如下:20×1年1月1日,对迪克公司贷款的摊余成本=4900(万元)20×1年12月31日,对迪克公司贷款的摊余成本=4900+4900×10.53%-500=4915.97(万元)20×2年12月31日,对迪克公司贷款的摊余成本=4915.97×(1+10.53%)-500=4933.62(万元)20×3年12月31日,对迪克公司贷款(确认减值损失前)的摊余成本=4933.62×(1+10.53%)-500=4953.13(万元)(2)20×3年12月31日,对迪克公司贷款预计将收到的现金流量现值计算如下:500×(1+10.53%)﹣1+2500×(1+10.53%)﹣2≈2498.71(万元)(3)20×3年12月31日,H银行对迪克公司贷款应确认的减值损失=4953.13-2498.71=2454.42(万元)4.(1)20×1年1月1日,发放贷款时:借:贷款——××贷款——A公司(本金)15000000贷:吸收存款——单位活期存款——A公司15000000(2)20×1年12月31日,计提并收到贷款利息时:借:应收利息——××贷款应收利息——A公司1500000贷:利息收入 ——××贷款利息收入1500000借:吸收存款——单位活期存款——A公司1500000贷:应收利息——××贷款应收利息——A公司1500000(3)20×2年12月31日,计提利息时:借:应收利息——××贷款应收利息——A公司1500000贷:利息收入——××贷款利息收入1500000确认贷款减值损失:

贷款减值损失=未确认减值损失前的摊余成本-新预计未来现金流量现值=(贷款本金+应收未收利息)-新预计未来现金流量现值=16500000-9766600=6733400(元)借:资产减值损失——贷款准备支出6733400贷:贷款损失准备6733400借:贷款——××贷款——A公司(已减值)16500000贷:贷款——××贷款——A公司(本金)15000000应收利息——××贷款应收利息——A公司1500000(4)20×3年12月31日,确认减值贷款利息收入时:减值贷款利息收入=贷款摊余成本×实际利率=9766600×10%≈976660(元)借:贷款损失准备976660贷:利息收入——××贷款利息收入97666020×3年12月31日贷款的摊余成本=9766600+976660=10743260(元)(5)20×4年12月31日,确认减值贷款利息收入时:借:贷款损失准备1074326贷:利息收入——××贷款利息收入1074326实际收到现金时:借:吸收存款——单位活期存款——A公司9000000贷:贷款——××贷款——A公司(已减值)9000000确认贷款减值损失时:借:资产减值损失——贷款准备支出999386贷:贷款损失准备999386注:20×4年12月31日计提贷款损失准备前,贷款的摊余成本=10743260+1074326-9000000=2817586(元)。由于R银行对20×5年及20×6年的现金流入预期不变,因此,应调整的贷款损失准备=2817586-1818200=999386(元)。相关计算如下表如示。现值计算金额单位:元时间预期现金流量复利现值系数现值20×5年12月31日20000000.9091181820020×6年12月31日00.82640小计2000000—1818200(6)20×5年12月31日,确认减值贷款利息收入时:借:贷款损失准备181820贷:利息收入——××贷款利息收入181820实际收到现金时:借:吸收存款——单位活期存款——A公司1000000贷:贷款——××贷款——A公司(已减值)1000000确认贷款减值损失时:借:贷款损失准备363630贷:资产减值损失——贷款准备支出363630注:20×5年12月31日计提贷款损失准备前,贷款的摊余成本=1818200+181820-1000000=1000020元。因此,应调整的贷款损失准备=1000020-1363650=﹣363630元。其中,1363650元系20×6年将收回现金1500

000元按复利现值系数0.9091进行折现后的结果。(7)20×6年12月31日,确认减值贷款利息收入时:借:贷款损失准备136365贷:利息收入——××贷款利息收入136365R银行与A公司结算贷款时:借:吸收存款——单位活期存款——A公司2000000贷款损失准备4999985贷:贷款——××贷款——A公司(已减值)6500000资产减值损失4999855.招商银行北京分行编制会计分录如下:(1)2012年3月10日,招商银行北京分行办理贴现时:贴现天数应从2012年3月10日算至7月4日,再另加3天的划款期,共120天。汇票到期值=1000000×(1+4×3%÷12)=1010000(元)贴现利息=1010000×120×4.5%÷360=15150(元)实付贴现金额=1010000-15150=994850(元)借:贴现资产——商业承兑汇票贴现——和风公司(面值)1000000贷:吸收存款——单位活期存款——和风公司994850贴现资产——商业承兑汇票贴现——和风公司(利息调整)5150(2)2012年3月31日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×22=944.17(元)当月应收利息=1000000×22×3%÷360=1833.33(元)借:应收利息1833.33贴现资产——商业承兑汇票贴现——和风公司(利息调整)944.17贷:利息收入——贴现利息收入2777.50(3)2012年4月30日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×30=1287.50(元)当月应收利息=1000000×30×3%÷360=2500(元)借:应收利息2500贴现资产——商业承兑汇票贴现——和风公司(利息调整)1287.50贷:利息收入——贴现利息收入3787.50(4)2012年5月31日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×31=1330.42(元)当月应收利息=1000000×31×3%÷360=2583.33(元)借:应收利息2583.33贴现资产——商业承兑汇票贴现——和风公司(利息调整)1330.42贷:利息收入——贴现利息收入3913.75(5)2012年6月30日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×30=1287.50(元)当月应收利息=1000000×30×3%÷360=2500(元)借:应收利息2500贴现资产——商业承兑汇票贴现——和风公司(利息调整)1287.50贷:利息收入——贴现利息收入3787.50

(6)2012年7月8日,招商银行北京分行收回票款时:1)摊销贴现利息调整:当月摊销金额=5150-944.17-1287.50-1330.42-1287.50=300.41(元)当月应收利息=1000000×4×3%÷12-1833.33-2500-2583.33-2500=583.34(元)借:应收利息583.34贴现资产——商业承兑汇票贴现——和风公司(利息调整)300.41贷:利息收入——贴现利息收入883.752)收回票款:借:吸收存款——单位活期存款——和风公司600000贷款——逾期贷款——和风公司410000贷:贴现资产——商业承兑汇票贴现——和风公司(面值)1000000应收利息10000第4章商业银行系统内往来的核算1.各经办行、清算行及总行编制会计分录如下:(1)工商银行南京江浦支行根据银行汇票等原始凭证录入数据,经复核、授权后批量发送至工商银行南京分行。会计分录为:借:待清算辖内往来——南京分行20000贷:吸收存款——单位活期存款——立辉涂料公司20000(2)工商银行南京分行收到江浦支行传输来的跨清算行汇划业务报文,系统自动进行账务处理,并将汇划数据加押后传输至总行清算中心。会计分录为:借:上存系统内款项——上存总行备付金20000贷:待清算辖内往来——江浦支行20000(3)工商银行总行清算中心收到南京分行上送的汇划业务报文,系统自动登记后,传输至工商银行广州分行。日终,系统自动更新南京分行和广州分行在总行的备付金账户。会计分录为:借:系统内款项存放——广州分行备付金20000贷:系统内款项存放——南京分行备付金20000(4)工商银行广州分行收到总行清算中心传来的汇划业务报文,一并处理本行及粤秀支行的账务。对批量业务当日进行挂账处理的会计分录为:借:其他应收款一待处理汇划款项20000贷:上存系统内款项——上存总行备付金20000次日,广州分行代粤秀支行逐笔确认后冲销挂账的会计分录为:借:待清算辖内往来——粤秀支行20000贷:其他应收款一待处理汇划款项20000代理粤秀支行记账的会计分录为:借:吸收存款——汇出汇款20000贷:待清算辖内往来——广州分行200002.

各经办行、清算行及总行的账务处理如下:(1)工商银行西安长安支行根据委托收款凭证和商业承兑汇票录入数据,经复核、授权后实时发送至工商银行西安分行。会计分录为:借:吸收存款——单位活期存款——友邦商贸公司16000贷:待清算辖内往来——西安分行16000(2)工商银行西安分行收到长安支行传输来的跨清算行汇划业务报文,系统自动进行账务处理,并将汇划数据加押后传输至总行清算中心。会计分录为:借:待清算辖内往来——长安支行16000贷:上存系统内款项——上存总行备付金16000(3)工商银行总行清算中心收到西安分行上送的汇划业务报文,系统自动登记后,传输至工商银行济南分行。日终,系统自动更新西安分行和济南分行在总行的备付金账户。会计分录为:借:系统内款项存放——西安分行备付金16000贷:系统内款项存放——济南分行备付金16000(4)工商银行济南分行收到总行清算中心传来的汇划业务报文,一并处理本行及高新支行的账务。会计分录为:借:上存系统内款项——上存总行备付金16000贷:待清算辖内往来——高新支行16000代理高新支行记账的会计分录为:借:待清算辖内往来——济南分行16000贷:吸收存款——单位活期存款——开心文具公司160003.工商银行武汉分行和工商银行总行编制会计分录如下:(1)3月2日,工商银行武汉分行通过人民银行向工商银行总行存入备付金时:借:其他应收款——待处理汇划款项1200000贷:存放中央银行款项——准备金存款1200000工商银行武汉分行接到工商银行总行返回的成功信息时:借:上存系统内款项——上存总行备付金1200000贷:其他应收款——待处理汇划款项1200000工商银行总行收到武汉分行上存的备付金时:借:存放中央银行款项——准备金存款1200000贷:系统内款项存放——武汉分行备付金1200000(2)5月8日,工商银行总行通过人民银行向武汉分行调回备付金时:借:系统内存放款项——武汉分行备付金500000贷:存放中央银行款项——准备金存款500000工商银行武汉分行接到工商银行总行发来的调回备付金信息时:借:其他应收款——待处理汇划款项500000贷:上存系统内款项——上存总行备付金500000工商银行武汉分行收到调回的备付金时:借:存放中央银行款项——准备金存款500000贷:其他应收款——待处理汇划款项5000004.

工商银行武汉分行、工商银行湖北省分行及工商银行总行编制会计分录如下:(1)10月11日,工商银行湖北省分行向总行清算中心办理资金借出时:借:系统内借出——一般借出2000000贷:上存系统内款项——上存总行备付金2000000(2)工商银行总行清算中心收到湖北省分行借出资金信息时:借:系统内款项存放——湖北省分行备付金2000000贷:系统内款项存放——武汉分行备付金2000000(3)工商银行武汉分行收到借款信息时:借:上存系统内款项——上存总行备付金2000000贷:系统内借入——一般借入20000005.工商银行武汉分行、工商银行湖北省分行及工商银行总行编制会计分录如下:(1)12月6日,工商银行总行清算中心代湖北省分行强拆武汉分行时:借:系统内款项存放——湖北省分行备付金800000贷:系统内款项存放——武汉分行备付金800000(2)湖北省分行清算中心次日收到总行清算中心代本行强拆信息时:借:系统内借出——强行借出800000贷:上存系统内款项——上存总行备付金800000(3)武汉分行次日收到工商银行总行代湖北省分行强拆信息时:借:上存系统内款项——上存总行备付金800000贷:系统内借入——强行借入800000第5章金融机构往来的核算1.本旬应缴金额=99386000-61975000=37411000(元)本旬实缴金额为25610000元,欠缴金额为11801000元。(1)6月15日,工商银行武汉分行实缴财政性存款时:借:存放中央银行款项——缴存财政性存款25610000贷:存放中央银行款项——准备金存款25610000(2)6月19日,工商银行武汉分行补缴财政性存款,并支付罚款时:借:存放中央银行款项——缴存财政性存款11801000贷:存放中央银行款项——准备金存款11801000借:营业外支出——罚款支出28322.40贷:存放中央银行款项——准备金存款28322.402.(1)编制工商银行古田支行借入款项的会计分录。2012年5月9日,工商银行古田支行借入款项时:借:存放中央银行款项——准备金存款1000000贷:向中央银行借款1000000(2)编制工商银行古田支行每月月底计提利息的会计分录。

1)2012年5月31日,工商银行古田支行计提利息时:利息=1000000×23×6.3%÷360=4025(元)借:利息支出——向中央银行借款4025贷:应付利息——××行40252)2012年6月30日,工商银行古田支行计提利息时:利息=1000000×1×6.3%÷12=5250(元)借:利息支出——向中央银行借款5250贷:应付利息——××行52503)2012年7月31日,工商银行古田支行计提利息时:利息=1000000×1×6.3%÷12=5250(元)借:利息支出——向中央银行借款5250贷:应付利息——××行5250(3)编制工商银行古田支行到期归还借款的会计分录。1)2012年8月9日,工商银行古田支行补提利息时:应付利息=1000000×3×6.3%÷12=15750(元)补提利息=15750-4025-5250-5250=1225(元)借:利息支出——向中央银行借款1225贷:应付利息——××行12252)2012年8月9日,工商银行古田支行到期归还借款时:借:向中央银行借款1000000应付利息——××行15750贷:存放中央银行款项——准备金存款10157503.(1)计算再贴现利息及实付再贴现金额。再贴现利息=360000×53×4.3%÷360=2279(元)实付再贴现金额=360000-2279=357721(元)(2)编制农业银行朝阳支行办理再贴现的会计分录。2012年7月16日,农业银行朝阳支行办理再贴现时:借:存放中央银行款项——准备金存款357721贴现负债——××行再贴现负债(利息调整)2279贷:贴现负债——××行再贴现负债(面值)360000(3)编制农业银行朝阳支行每月月底摊销再贴现利息调整的会计分录。1)2012年7月31日,农业银行朝阳支行摊销再贴现利息调整时:当月摊销金额=2279÷53×16=688(元)借:利息支出——再贴现利息支出688贷:贴现负债——××行再贴现负债(利息调整)6882)2012年8月31日,农业银行朝阳支行摊销再贴现利息调整时:当月摊销金额=2279÷53×31=1333(元)借:利息支出——再贴现利息支出1333贷:贴现负债——××行再贴现负债(利息调整)1333(4)编制农业银行朝阳支行汇票到期处理的会计分录。2012年9月7日汇票到期,中央银行收回票款,农业银行朝阳支行编制会计分录:借:贴现负债——××行再贴现负债(面值)360000

贷:贴现资产——银行承兑汇票贴现——三禾公司(面值)360000同时,摊销再贴现利息调整:当月摊销金额=2279÷53×6=258(元)借:利息支出——再贴现利息支出258贷:贴现负债——××行再贴现负债(利息调整)2584.(1)5月20日,第一场票据交换。1)编制工商银行武昌支行的会计分录。①提出代收票据:借:吸收存款——××存款——××付款人63000贷:清算资金往来——同城票据清算63000②提出代付票据(收妥抵用票据):借:清算资金往来——同城票据清算21000贷:其他应付款——同城清算提出21000③提入代收票据:借:清算资金往来——同城票据清算95000贷:吸收存款——××存款——××收款人95000④提入代付票据:借:吸收存款——××存款——××付款人42000贷:清算资金往来——同城票据清算420002)计算工商银行武昌支行应收差额如下:应收金额合计=21000+95000=116000应付金额合计=63000+42000=105000应收差额=116000-105000=11000工商银行武昌支行与中央银行清算差额的会计分录为:借:存放中央银行款项——准备金存款11000贷:清算资金往来——同城票据清算110003)交通银行雄楚支行提入空头支票的会计分录为:借:其他应收款——同城清算退票10000贷:清算资金往来——同城票据清算10000(2)5月20日,第二场票据交换。1)编制工商银行武昌支行的会计分录。①提出代收票据:借:吸收存款——××存款——××付款人78000贷:清算资金往来——同城票据清算78000②提出代付票据:借:清算资金往来——同城票据清算36000贷:吸收存款——××存款——××收款人36000③提入代收票据:借:清算资金往来——同城票据清算7900贷:吸收存款——××存款——××收款人7900④提入代付票据:提入的非退票代付票据:

借:吸收存款——××存款——××付款人2000贷:清算资金往来——同城票据清算2000提入退票:借:其他应付款——同城清算提出10000贷:清算资金往来——同城票据清算100002)计算工商银行武昌支行应付差额如下:应收金额合计=36000+7900=43900应付金额合计=78000+2000+10000=90000应付差额=90000-43900=46100工商银行武昌支行与中央银行清算差额的会计分录为:借:清算资金往来——同城票据清算46100贷:存放中央银行款项——准备金存款461003)交通银行雄楚支行提出退票的会计分录为:借:清算资金往来——同城票据清算10000贷:其他应收款——同城清算退票100005.(1)6月5日,拆借资金时,各行的账务处理如下:1)建设银行浦东分行:借:拆出资金——农业银行上海分行6000000贷:存放中央银行款项——准备金存款60000002)当地中央银行:借:商业银行存款——建设银行浦东分行6000000贷:商业银行存款——农业银行上海分行60000003)农业银行上海分行:借:存放中央银行款项——准备金存款6000000贷:拆入资金——建设银行浦东分行6000000(2)6月12日,归还拆借资金时,各行的账务处理如下:1)农业银行上海分行:利息=6000000×7×5.1%÷360=5950(元)借:拆入资金——建设银行浦东分行6000000利息支出——拆入资金5950贷:存放中央银行款项——准备金存款60059502)当地中央银行:借:商业银行存款——农业银行上海分行6005950贷:商业银行存款——建设银行浦东分行60059503)建设银行浦东分行:借:存放中央银行款项——准备金存款6005950贷:拆出资金——农业银行上海分行6000000利息收入——拆出资金5950第6章中国现代化支付系统的核算

1.中国银行甲支行及N分行、SAPS、建设银行乙分行编制会计分录如下:(1)中国银行甲支行会计分录为:借:吸收存款——单位活期存款——亮丽家具厂96000贷:待清算辖内往来——中国银行N分行96000(2)中国银行N分行会计分录为:借:待清算辖内往来——中国银行甲支行96000贷:存放中央银行款项——准备金存款96000(3)SAPS会计分录为:借:商业银行存款——中国银行N分行96000贷:大额支付往来——人民银行××行96000借:大额支付往来——人民银行××行96000贷:商业银行存款——建设银行乙分行96000(4)建设银行乙分行会计分录为:借:存放中央银行款项——准备金存款96000贷:吸收存款——单位活期存款——立邦油漆厂960002.(1)工商银行北京分行和农业银行重庆分行编制会计分录如下:1)工商银行北京分行的会计分录为:发起业务时:借:吸收存款——单位活期存款——曙光箱包厂8000贷:待清算支付款项8000收到已清算通知时:借:待清算支付款项8000贷:存放中央银行款项——准备金存款80002)农业银行重庆分行的会计分录为:接收业务时:借:待清算支付款项8000贷:吸收存款——单位活期存款——南岸皮革厂8000收到已清算通知时:借:存放中央银行款项——准备金存款8000贷:待清算支付款项8000(2)若工商银行北京分行收到已拒绝通知,则账务处理如下:1)工商银行北京分行发起业务时,会计分录为:借:吸收存款——单位活期存款——曙光箱包厂8000贷:待清算支付款项80002)工商银行北京分行收到已拒绝通知时,会计分录为:借:吸收存款——单位活期存款——曙光箱包厂8000(红字)贷:待清算支付款项8000(红字)3.SAPS的账务处理如下:(1)对招商银行广州分行借方差额进行处理的会计分录为:

借:商业银行存款——招商银行广州分行600000贷:小额支付往来——人民银行广州分行600000(2)对人民银行杭州中心支行借方差额进行处理的会计分录为:借:汇总平衡科目——人民银行杭州中心支行100000贷:小额支付往来——人民银行杭州中心支行100000(3)对中国银行重庆分行贷方差额进行处理的会计分录为:借:小额支付往来——人民银行重庆营业管理部200000贷:商业银行存款——中国银行重庆分行200000(4)对工商银行天津分行贷方差额进行处理的会计分录为:借:小额支付往来——人民银行天津分行500000贷:商业银行存款——工商银行天津分行5000004.(1)人民银行甲分行受理交通银行某分行支取现金时,生成借记交通银行某分行清算账户的单边业务报文,加押发送SAPS。SAPS收到确认无误后,会计分录为:借:商业银行存款——交通银行××分行800000贷:汇总平衡科目——人民银行甲分行800000人民银行甲分行收到SAPS返回的处理成功信息时,会计分录为:贷:发行基金往来800000(2)人民银行甲分行受理农业银行某分行缴存现金时,会计分录为:借:发行基金往来300000同时,生成贷记农业银行某分行清算账户的单边业务报文,加押发送SAPS。SAPS收到确认无误后,会计分录为:借:汇总平衡科目——人民银行甲分行300000贷:商业银行存款——农业银行××分行300000(3)人民银行甲分行受理工商银行某分行支取现金时,生成借记工商银行某分行清算账户的单边业务报文,加押发送SAPS。SAPS收到确认无误后,会计分录为:借:商业银行存款——工商银行××分行650000贷:汇总平衡科目——人民银行甲分行650000人民银行甲分行收到SAPS返回的处理成功信息时,会计分录为:贷:发行基金往来6500005.SAPS、人民银行G市分行有关账务处理如下:(1)对招商银行某分行贷方差额进行处理的会计分录为:1)人民银行G市分行:借:同城票据交换3200002)SAPS:借:汇总平衡科目——人民银行G市分行320000贷:商业银行存款——招商银行××分行320000(2)对民生银行某分行借方差额进行处理的会计分录为:1)SAPS:借:商业银行存款——民生银行××分行800000贷:汇总平衡科目——人民银行G市分行800000

2)人民银行G市分行:贷:同城票据交换800000(3)对建设银行某分行贷方差额进行处理的会计分录为:1)人民银行G市分行:借:同城票据交换4800002)SAPS:借:汇总平衡科目——人民银行G市分行480000贷:商业银行存款——建设银行××分行480000第7章支付结算业务的核算1.交通银行某支行编制会计分录如下:借:库存现金5000贷:吸收存款——汇出汇款——陈琳银行汇票50002.工商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——采轩服装厂30000贷:吸收存款——汇出汇款——采轩服装厂银行汇票300003.工商银行深圳某支行编制会计分录如下:借:待清算辖内往来——深圳分行25000贷:吸收存款——单位活期存款——大方涂料厂250004.工商银行上海某支行编制会计分录如下:借:待清算辖内往来——上海分行4000贷:吸收存款——应解汇款——胡亮4000借:吸收存款——应解汇款——胡亮4000贷:库存现金40005.工商银行某支行编制会计分录如下:1)提出汇票和解讫通知时:借:清算资金往来——同城票据清算30000贷:其他应付款——同城清算提出300002)超过退票期未发生退票时:借:其他应付款——同城清算提出30000贷:吸收存款——单位活期存款——电网厂300006.

工商银行苏州某支行编制会计分录如下:借:吸收存款——汇出汇款——宝艺丝绸印染厂银行汇票40000贷:待清算辖内往来——苏州分行38000吸收存款——单位活期存款——宝艺丝绸印染厂20007.交通银行某支行编制会计分录如下:借:其他应付款——陈琳800贷:库存现金8008.工商银行某支行编制会计分录如下:借:吸收存款——汇出汇款——采轩服装厂银行汇票30000贷:吸收存款——单位活期存款——采轩服装厂300009.建设银行杭州某支行编制会计分录如下:借:吸收存款——单位活期存款——华彩刺绣厂20000贷:清算资金往来——同城票据清算2000010.工商银行杭州某支行编制会计分录如下:借:清算资金往来——同城票据清算20000贷:吸收存款——单位活期存款——中亚丝绸厂2000011.招商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——银达电机厂300贷:手续费及佣金收入——银行承兑业务收入300收:银行承兑汇票——银达电机厂60000012.招商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——银达电机厂600000贷:吸收存款——应解汇款——银达电机厂60000013.招商银行某支行编制会计分录如下:借:吸收存款——应解汇款——银达电机厂600000贷:待清算辖内往来——××行60000014.工商银行某支行编制会计分录如下:借:待清算辖内往来——××行600000

贷:吸收存款——单位活期存款——松江设备厂60000015.中国银行A支行编制会计分录如下:借:吸收存款——单位活期存款——天娱传媒公司20000贷:吸收存款——开出本票——天娱传媒公司银行本票2000016.中国银行B支行编制会计分录如下:借:待清算辖内往来——××行20000贷:吸收存款——单位活期存款——卓越电器公司2000017.中国银行A支行编制会计分录如下:借:吸收存款——开出本票——天娱传媒公司银行本票20000贷:待清算辖内往来——××行2000018.华夏银行某支行编制会计分录如下:借:吸收存款——单位活期存款——中商百货7000贷:吸收存款——单位活期存款——毛巾厂700019.建设银行某支行编制会计分录如下:借:吸收存款——单位活期存款——美味乳品厂30000贷:清算资金往来——同城票据清算3000020.农业银行某支行编制会计分录如下:借:清算资金往来——同城票据清算30000贷:吸收存款——单位活期存款——塑料制品厂3000021.浦发银行某支行编制会计分录如下:(1)提出支票时:借:清算资金往来——同城票据清算9000贷:其他应付款——同城清算提出9000(2)下次交换提入退票时:借:其他应付款——同城清算提出9000贷:清算资金往来——同城票据清算900022.交通银行某支行编制会计分录如下:(1)提入支票发生退票时:

借:其他应收款——同城清算退票9000贷:清算资金往来——同城票据清算9000(2)下次交换提出退票时:借:清算资金往来——同城票据清算9000贷:其他应收款——同城清算退票9000(3)对装饰公司处以罚款时:由于9000×5%=450<1000,因此应处以1000元的罚款,会计分录为:借:吸收存款——单位活期存款——装饰公司1000贷:营业外收入——结算罚金收入100023.(1)中国银行天津分行确认付款时:借:吸收存款——单位活期存款——索菲箱包厂100000贷:待清算支付款项100000(2)工商银行重庆分行收到确认付款回执,办理转账时:借:待清算支付款项100000贷:吸收存款——单位活期存款——江北皮革厂10000024.汉口银行某支行编制会计分录如下:借:吸收存款——单位活期存款——武汉小学50000贷:吸收存款——信用卡存款——单位卡存款(武汉小学)5000025.农业银行某支行编制会计分录如下:借:待清算辖内往来——××行60300贷:吸收存款——单位活期存款——中百仓储60000手续费及佣金收入——商户回扣收入30026.工商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——太子酒轩15000贷:待清算辖内往来——××行1500027.中国银行某支行编制会计分录如下:借:待清算辖内往来——××行15000贷:吸收存款——单位活期存款——啤酒厂1500028.工商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——纺纱厂900000贷:待清算辖内往来——××行900000

29.农业银行某支行编制会计分录如下:借:待清算辖内往来——××行900000贷:吸收存款——单位活期存款——机床厂90000030.6月15日,工商银行甲支行选择行内汇划渠道划付货款及赔偿金时:赔偿金=80000×10×0.5‰=400(元)借:吸收存款——单位活期存款——五金厂80400贷:待清算辖内往来——××行80400工商银行乙支行收到划来的货款及赔偿金时:借:待清算辖内往来——××行80400贷:吸收存款——单位活期存款——钢铁厂80400第8章外汇业务的核算1.中国银行某支行编制会计分录如下:借:库存现金RMB¥31754.50贷:货币兑换RMB¥31754.50借:货币兑换US$5000贷:库存现金US$50002.中国银行某支行编制会计分录如下:借:库存现金CAN$2000贷:货币兑换CAN$2000借:货币兑换RMB¥12036.80贷:库存现金RMB¥12036.803.中国银行某支行编制会计分录如下:借:吸收存款——活期储蓄存款——现汇HK$12277.47贷:货币兑换HK$12277.47借:货币兑换RMB¥10000贷:库存现金RMB¥100004.中国银行某支行编制会计分录如下:借:吸收存款——单位活期存款——艾迪公司US$10368.53贷:货币兑换(RMB¥65695÷6.3360)US$10368.53借:货币兑换RMB¥65695贷:货币兑换(A$10000×6.5695)RMB¥65695

借:货币兑换A$10000贷:吸收存款——汇出汇款——艾迪公司A$100005.中国银行某支行编制会计分录如下:借:吸收存款——活期储蓄存款——现汇£1000贷:库存现金£10006.中国银行某支行编制会计分录如下:第一步:将港元现钞折算成人民币HK$300000×0.808=RMB¥242400第二步:将人民币折算成港元现汇RMB¥242400÷0.8176=HK$296477.50借:库存现金HK$300000贷:货币兑换HK$300000借:货币兑换RMB¥242400贷:货币兑换RMB¥242400借:货币兑换HK$296477.50贷:吸收存款——单位活期存款——南丰公司HK$296477.507.这笔贷款的利率确定为:5月18日至6月17日6.355%6月18日至7月17日6.355%7月18日至8月17日6.152%8月18日至9月17日6.581%9月18日至10月17日6.581%10月18日至11月17日6.581%中国银行某支行编制会计分录如下:(1)5月18日发放贷款时,会计分录为:借:贷款——短期外汇贷款——大洋进出口公司US$800000贷:吸收存款——单位活期存款——大洋进出口公司US$800000(2)6月20日结计利息。计息期间为5月18日至6月20日,利率为6.355%,利息的计算为:利息=US$800000×34×6.355%÷360=US$4801.561)6月20日先计提利息,会计分录为:借:应收利息——短期现汇贷款应收利息US$4801.56贷:利息收入——短期现汇贷款利息收入US$4801.562)6月21日将利息转为贷款本金时,会计分录为:借:贷款——短期外汇贷款——大洋进出口公司US$4801.56贷:应收利息——短期现汇贷款应收利息US$4801.56(3)6月30日计提贷款利息,利息的计算为:利息=(US$800000+US$4801.56)×10×6.355%÷360=US$1420.70

借:应收利息——短期现汇贷款应收利息US$1420.70贷:利息收入——短期现汇贷款利息收入US$1420.70(4)7月31日计提贷款利息时,由于利率变化,需分段计息。利息计算如下:7月1日至7月17日,适用利率为6.355%,计算的利息为:利息=(US$800000+US$4801.56)×17×6.355%÷360=US$2415.197月18日至7月31日,适用利率为6.152%,计算的利息为:利息=(US$800000+US$4801.56)×14×6.152%÷360=US$1925.447月31日利息合计为:利息合计=US$2415.19+US$1925.44=US$4340.63会计分录略。(5)8月31日计提贷款利息时,由于利率变化,需分段计息。利息计算如下:8月1日8月17日,适用利率为6.152%,计算的利息为:利息=(US$800000+US$4801.56)×17×6.152%÷360=US$2338.048月18日至8月31日,适用利率为6.581%,计算的利息为:利息=(US$800000+US$4801.56)×14×6.581%÷360=US$2059.718月31日利息合计为:利息合计=US$2338.04+US$2059.71=US$4397.75会计分录略。(6)9月20日结计利息。由于利率变化,需分段计息。利息计算如下:6月21日至6月30日利息为US$14420.707月1日至7月31日利息为US$4340.638月1日至8月31日利息为US$4397.759月1日至9月20日,适用利率为6.581%,计算的利息为:利息=(US$800000+US$4801.56)×20×6.581%÷360=US$2942.449月20日利息合计为:利息合计=US$1420.70+US$4340.63+US$4397.75+US$2942.44=US$13101.521)9月20日先补提利息,会计分录为:借:应收利息——短期现汇贷款应收利息US$2942.44贷:利息收入——短期现汇贷款利息收入US$2942.442)9月21日将利息转为贷款本金时,会计分录为:借:贷款——短期外汇贷款——××户US$13101.52贷:应收利息——短期现汇贷款应收利息US$13101.52(7)9月30日计提贷款利息,利息的计算为:利息=(US$800000+US$4801.56+US$13101.52)×10×6.581%÷360=US$1495.17会计分录略。(8)10月31日计提贷款利息,利息的计算为:利息=(US$800000+US$4801.56+US$13101.52)×31×6.581%÷360=US$4635.04会计分录略。(9)11月18日贷款到期。1)先补提利息,补提利息的计算为:补提利息=(US$800000+US$4801.56+US$13101.52)×17×6.581%÷360

=US$2541.79补提利息的会计分录略。2)偿还贷款本息时,会计分录为:借:吸收存款——单位活期存款——××户US$826575.08贷:贷款——短期外汇贷款——大洋进出口公司US$817903.08应收利息——短期现汇贷款应收利息US$86728.中国银行厦门分行编制会计分录如下:(1)20××年4月8日,承做出口押汇时:出口押汇利息=€500000×36×4.6%÷360=€2300借:贷款——出口押汇——三图进出口公司€500000贷:贷款——出口押汇——利息调整€2300手续费及佣金收入——出口押汇手续费收入€1000货币兑换€496700借:货币兑换RMB¥4318905.84贷:吸收存款——单位活期存款——三图进出口公司RMB¥4318905.84(2)20××年4月30日,确认出口押汇利息收入时:利息收入=€500000×23×4.6%÷360=€1469.44借:贷款——出口押汇——利息调整€1469.44贷:利息收入——押汇利息收入€1469.44(3)20××年5月14日,收回押汇本息。1)确认利息收入时:利息收入=€2300-€1469.44=€830.56借:贷款——出口押汇——利息调整€830.56贷:利息收入——押汇利息收入€830.562)收回押汇本息时:借:存放同业或其他科目——××境外行€500000贷:贷款——出口押汇——三图进出口公司€5000009.中国银行深圳分行编制会计分录如下:(1)3月12日,收取开证保证金和手续费并开出信用证:借:吸收存款——单位活期存款——四达机械制造厂US$400000贷:存入保证金——信用证保证金——四达机械制造厂US$400000借:吸收存款——单位活期存款——四达机械制造厂US$3000贷:手续费及佣金收入——信用证开证手续费收入US$3000借:应收开出信用证款项US$2000000贷:应付开出信用证款项US$2000000(2)4月25日,办理扣款:借:吸收存款——单位活期存款——四达机械制造厂US$2004100贷:存放同业——美国纽约银行US$2002500利息收入——信用证垫款利息收入US$1600借:应付开出信用证款项US$2000000

贷:应收开出信用证款项US$2000000借:存入保证金——信用证保证金——四达机械制造厂US$400000贷:吸收存款——单位活期存款——四达机械制造厂US$40000010.中国银行苏州分行编制会计分录如下:(1)6月10日,收到并通知信用证时:收:国外开来保证凭信£600000借:吸收存款——单位活期存款——苏州第一丝绸厂RMB¥200贷:手续费及佣金收入——信用证通知手续费收入RMB¥200(2)7月16日,审单议付时:借:应收信用证出口款项£600000贷:代收信用证出口款项£600000付:国外开来保证凭信£600000借:吸收存款——单位活期存款——苏州第一丝绸厂RMB¥7500贷:手续费及佣金收入——信用证议付手续费收入RMB¥7500(3)7月25日,收妥结汇时:借:存放同业——中国银行伦敦分行£600900贷:手续费及佣金收入£900货币兑换£600000借:货币兑换RMB¥6073500贷:吸收存款——单位活期存款——苏州第一丝绸厂RMB¥6073500同时,借:代收信用证出口款项£600000贷:应收信用证出口款项£60000011.中国银行上海分行编制会计分录如下:(1)9月3日,收到进口代收单据时:借:应收进口代收款项A$800000贷:应付进口代收款项A$800000(2)9月8日,办理售汇付款时:借:吸收存款——单位活期存款——上海乳健贸易公司RMB¥5293320贷:手续费及佣金收入——进口代收手续费收入RMB¥2600货币兑换RMB¥5290720借:货币兑换A$800000贷:存放同业——美国花旗银行A$800000同时,借:应付进口代收款项A$800000贷:应收进口代收款项A$800000第9章所有者权益的核算

1.(1)N商业银行减少股本=(80000000000+18000000000+9800000000)×0.1=10780000000(元)甲股东减少股本=(40800000000+4080000000)×0.1=4488000000(元)乙股东减少股本=(39200000000+3920000000)×0.1=4312000000(元)其他股东减少股本=(18000000000+1800000000)×0.1=1980000000(元)20×3年12月31日,N商业银行编制会计分录如下:借:股本——甲股东4488000000——乙股东4312000000——其他1980000000贷:存放中央银行款项或存放同业10780000000(2)N商业银行转增股本=(80000000000+18000000000+9800000000-10780000000)×0.1=9702000000(元)甲股东转增股本=(40800000000+4080000000-4488000000)×0.1=4039200000(元)乙股东转增股本=(39200000000+3920000000-4312000000)×0.1=3880800000(元)其他股东转增股本=(18000000000+1800000000-1980000000)×0.1=1782000000(元)20×4年12月31日,N商业银行编制会计分录如下:借:资本公积——股本溢价9702000000贷:股本——甲股东4039200000——乙股东3880800000——其他17820000002.A商业银行编制会计分录如下:(1)回购本行股票。借:库存股20000000贷:存放中央银行款项或存放同业20000000库存股成本=10000000×2=20000000(元)(2)注销本行股票。库存股成本与其面值的差额=20000000-10000000=10000000(元)股本溢价金额=10000000(3-1)=20000000(元)应冲减的资本公积=10000000(元)借:股本10000000资本公积——股本溢价10000000贷:库存股 200000003.A商业银行编制会计分录如下:(1)回购本行股票。

借:库存股40000000贷:存放中央银行款项或存放同业40000000库存股成本=10000000×4=40000000(元)(2)注销本行股票。库存股成本与其面值的差额=40000000-10000000=30000000(元)股本溢价金额=10000000(3-1)=20000000(元)应冲减的资本公积=20000000(元)应冲减的盈余公积=30000000-20000000=10000000(元)借:股本10000000资本公积——股本溢价20000000盈余公积10000000贷:库存股400000004.K商业银行编制会计分录如下:(1)20×1年1月1日,由于该股份支付为不可立即行权的股份支付,因此,在授予日不做会计处理。银行预计支付股份应负担的费用=12×2000×100=2400000(元)(2)20×1年12月31日,K商业银行根据最新估计的行权数量,以及股票期权在授予日的公允价值,确定当期的成本费用。银行预计支付股份应负担的费用=12×2000×100×(1-20%)=1920000(元)20×1年应负担的费用=1920000×1/3=640000(元)借:业务及管理费640000贷:资本公积——其他资本公积640000(3)20×2年12月31日,K商业银行根据最新估计的行权数量,以及股票期权在授予日的公允价值,扣减已经计入成本费用的部分,确定当期的成本费用。银行预计支付股份应负担的费用=12×2000×100×(1-18%)=1968000(元)20×2年末累计应负担的费用=1968000×2/3=1312000(元)20×2年应负担的费用=1312000-640000=672000(元)借:业务及管理费672000贷:资本公积——其他资本公积672000(4)20×3年12月31日,K商业银行根据可行权日的可行权数量,以及股票期权在授予日的公允价值,扣减已经计入成本费用的部分,确定当期的成本费用。银行实际支付股份应负担的费用=12×2000×(100-10-6-3)=1944000(元)20×3年应负担的费用=1944000-1312000=632000(元)借:业务及管理费632000贷:资本公积——其他资本公积632000(5)20×4年1月1日,K商业银行未离开的管理人员以每股8元的价格全部行权获得股票。银行向管理人员发放股票收取价款=8×2000×(100-10-6-3)=1296000(元)借:存放中央银行款项或有关科目1296000资本公积——其他资本公积1944000贷:股本162000资本公积——股本溢价3078000

第10章利润及利润分配的核算1.N商业银行编制会计分录如下:(1)借:应收利息56000贷:利息收入56000(2)借:营业外支出——盘亏损失30000贷:待处理财产损溢——待处理固定资产损溢30000(3)借:业务及管理费1600贷:库存现金1600(4)借:业务及管理费23000贷:累计折旧23000(5)借:吸收存款——单位活期存款——××户5000贷:手续费及佣金收入5000(6)借:资产减值损失86000贷:贷款损失准备860002.K商业银行编制会计分录如下:(1)20×1年12月31日,将本年实现的净利润结转到未分配利润。借:本年利润10000000贷:利润分配——未分配利润10000000(2)20×1年12月31日,根据20×1年利润分配预案进行如下处理:1)计提法定盈余公积和一般风险准备。借:利润分配——提取法定盈余公积1000000——提取一般风险准备600000贷:盈余公积——法定盈余公积1000000一般风险准备600000利润分配预案未经过股东大会批准前,除计提法定盈余公积、一般风险准备外,其他项目暂不做会计处理,仅在会计报表附注中披露。2)结转利润分配有关明细科目余额至“未分配利润”明细科目。借:利润分配——未分配利润1600000贷:利润分配——提取法定盈余公积1000000——提取一般风险准备600000(3)20×2年5月31日,根据股东大会决议分配利润。借:利润分配——应付现金股利20000000贷:应付股利20000000借:利润分配——转作股本的股利10000000贷:股本10000000同时,结转利润分配有关明细科目余额至“未分配利润”明细科目。借:利润分配——未分配利润30000000贷:利润分配——应付现金股利20000000

——转作股本的股利10000000(4)20×2年12月31日,将本年实现的净利润结转到未分配利润。借:本年利润12000000贷:利润分配——未分配利润12000000(5)20×2年12月31日,根据20×2年利润分配预案进行如下处理:1)计提法定盈余公积和一般风险准备。借:利润分配——提取法定盈余公积1200000——提取一般风险准备750000贷:盈余公积——法定盈余公积1200000一般风险准备750000利润分配预案未经过股东大会批准前,除计提法定盈余公积、一般风险准备外,其他项目暂不做会计处理,仅在会计报表附注中披露。2)结转利润分配有关明细科目余额至“未分配利润”明细科目。借:利润分配——未分配利润1950000贷:利润分配——提取法定盈余公积1200000——提取一般风险准备750000(6)20×2年年度报告中,未分配利润披露如下表所示:未分配利润单位:元项目20×2年20×1年年初未分配利润108400000100000000加:本年净利润1200000010000000减:提取20×1年度任意盈余公积————分派20×1年度股利30000000——提取20×2年度一般风险准备750000600000提取20×2年度法定盈余公积12000001000000年末未分配利润88450000108400000其中:拟提取的任意盈余公积960000——建议分派的20×2年度现金股利1000000020000000建议分派的20×2年度股票股利——10000000第12章证券公司业务的核算1.A证券公司编制会计分录如下:(1)20×1年6月10日,购入B公司股票时:借:交易性金融资产——成本500000贷:结算备付金——自有500000(2)20×1年12月31日,确认B公司股票价格变动时:借:交易性金融资产——公允价值变动30000贷:公允价值变动损益30000(3)20×2年1月12日,出售B公司股票时:借:结算备付金——自有650000贷:交易性金融资产——成本500000

——公允价值变动30000投资收益120000同时:借:公允价值变动损益30000贷:投资收益300002.A证券公司编制会计分录如下:(1)20×1年2月1日,取得交易性金融资产时:借:交易性金融资产——成本 1500000×(6.3-0.8)8250000应收股利 1200000投资收益 150000贷:结算备付金——自有 9600000(2)20×1年4月16日,收到最初支付价款中所含现金股利时:借:结算备付金——自有 1200000贷:应收股利 1200000(3)20×1年12月31日,确认股票价格变动时:借:交易性金融资产——公允价值变动 2250000贷:公允价值变动损益 (7-5.5)×15000002250000(4)20×2年2月5日,A公司宣告但发放的现金股利借:应收股利 1500000×0.6900000贷:投资收益 900000(5)20×2年4月15日,收到现金股利借:结算备付金——自有 900000贷:应收股利 900000(6)20×2年12月31日,确认股票价格变动时:借:公允价值变动损益 (7-6)×15000001500000贷:交易性金融资产——公允价值变动 1500000(7)20×3年1月22日,将该股票全部处置时:借:结算备付金——自有 (9300000-100000)9200000贷:交易性金融资产——成本 8250000交易性金融资产——公允价值变动 750000投资收益 200000借:公允价值变动损益 750000贷:投资收益 750

0003.在这种情况下,华盛证券公司应当调整20×2年初的摊余成本,计入当期损益。调整时采用最初确定的实际利率。对表12-1中的相关数据进行调整后如下表所示:年份期初摊余成本①利息收入(实际利率10%)②现金流入③期末摊余成本④=①+②-③20×2年1139*114**68456920×3年5695730***59620×4年5965965501139*=(625+59)×(1+10%)–1+30×(1+l0%)–2+(625+30)×(1+10%)–3(四舍五入)114**=1139×10%(四舍五入)30***=625×4.72%(四舍五入)根据上述调整,华盛证券公司编制会计分录如下:(1)20×2年1月1日,调整期初摊余成本:调整金额=1139(20×2年调整后的期初摊余成本)-1086(数据来自表12-1,为20×2年原期初摊余成本)=53(元)借:持有至到期投资——利息调整53贷:投资收益53(2)20×2年12月31日,确认实际利息、收回本金等:借:应收利息59持有至到期投资——利息调整55贷:投资收益114借:结算备付金——自有59贷:应收利息59借:结算备付金——自有625贷:持有至到期投资——成本625(3)20×3年12月31日,确认实际利息等:借:应收利息30持有至到期投资——利息调整27贷:投资收益57借:结算备付金——自有30贷:应收利息30(4)20×4年12月31日,确认实际利息、收回本金等:借:应收利息30持有至到期投资——利息调整29贷:投资收益59借:结算备付金——自有30贷:应收利息30借:结算备付金——自有625贷:持有至到期投资——成本6254.

此时,华盛证券公司所购买债券的实际利率IRR,计算如下:(59+59+59+59+59+1250)×(1+IRR)–5=1000(元)由此得出:IRR≈9.09%对表12-1中的相关数据进行调整后如下表所示:年份期初摊余成本①利息收入(实际利率9.09%)②现金流入③期末摊余成本④=①+②-③20×0年100090.901090.920×1年1090.999.1601190.0620×2年1190.06108.1801298.2420×3年1298.24118.0101416.2520×4年1416.25128.75*15450*考虑了计算过程中出现的尾差0.01元。即1416.25×9.09%=128.74与(1545-1416.25)=128.75之间相差0.01(128.75-128.74=0.01)根据上述数据,华盛证券公司编制会计分录如下:(1)20×0年1月1日,购入债券:借:持有至到期投资——成本1250贷:结算备付金——自有1000持有至到期投资——利息调整250(2)20×0年12月31日,确认实际利息收入:借:持有至到期投资——应计利息59——利息调整31.9贷:投资收益90.9(3)20×1年12月31日,确认实际利息收入:借:持有至到期投资——应计利息59——利息调整40.16贷:投资收益99.16(4)20×2年12月31日,确认实际利息收入:借:持有至到期投资——应计利息59——利息调整49.18贷:投资收益108.18(5)20×3年12月31日,确认实际利息收入:借:持有至到期投资——应计利息59——利息调整59.01贷:投资收益118.01(6)20×4年12月31日,确认实际利息收入、收到本金和名义利息等:借:持有至到期投资——应计利息59——利息调整69.75贷:投资收益128.75借:结算备付金——自有1545贷:持有至到期投资——成本1250——应计利息2955.年份期初摊余成本利息收入(实际利率3%)现金流入期末摊余成本

①②③④=①+②-③20×0年1028.24430.85401019.0920×1年1019.0930.57401009.6620×2年1009.6630.34*10400*数字考虑了计算过程中出现的尾差。根据上述数据,华强证券公司编制会计分录如下:(1)20×1年12月31日,收到债券利息:实际利息=1019.09×3%=30.57(元)年末摊余成本=1019.09+30.57-40=1009.66(元)借:应收利息40贷:投资收益30.57可供出售金融资产——利息调整9.43借:结算备付金——自有40贷:应收利息4020×1年12月31日,该债券的市场价格与其账面价值990.66元(l000.09-9.43)相等,即没有发生公允价值变动,无需作账务处理。(2)20×2年2月6日,出售该债券,收到价款988元:借:结算备付金——自有988可供出售金融资产——公允价值变动19投资收益2.664贷:可供出售金融资产——成本1000——利息调整9.664同时,将原计入所有者权益中的公允价值累计变动额转出,会计分录为:借:投资收益19贷:资本公积——其他资本公积196.甲证券公司编制会计分录如下:(1)20×1年5月6日,购入股票:借:应收股利150000可供出售金融资产——成本10010000贷:结算备付金——自有10160000(2)20×1年5月10日,收到现金股利:借:结算备付金——自有150000贷:应收股利150000(3)20×1年6月30日,确认股票的价格变动:借:可供出售金融资产——公允价值变动390000贷:资本公积——其他资本公积390000(4)20×1年12月31日,确认股票价格变动:借:资本公积——其他资本公积400000贷:可供出售金融资产——公允价值变动400000(5)20×2年5月9日,确认应收现金股利:借:应收股利(40000000×0.5%)200000贷:投资收益200000

(6)20×2年5月13日,收到现金股利:借:结算备付金——自有200000贷:应收股利200000(7)20×2年5月20日,出售股票:借:结算备付金——自有9800000投资收益200000可供出售金融资产——公允价值变动10000贷:可供出售金融资产——成本10010000借:投资收益10000贷:资本公积——其他资本公积100007.A证券公司编制会计分录如下:(1)20×5年1月1日购入股票:借:可供出售金融资产——成本29600000应收股利400000贷:结算备付金——自有30000000(2)20×5年5月确认现金股利:借:结算备付金——自有400000贷:应收股利400000(3)20×5年12月31日确认股票公允价值变动:借:资本公积——其他资本公积3600000贷:可供出售金融资产——公允价值变动3600000(4)20×6年12月31日,确认股票投资的减值损失:借:资产减值损失17600000贷:资本公积——其他资本公积3600000可供出售金融资产——公允价值变动14000000(5)20×7年12月31日确认股票价格上涨:借:可供出售金融资产——公允价值变动8000000贷:资本公积——其他资本公积80000008.A证券公司编制会计分录如下:(1)A证券公司申购新股时:借:其他货币资金——认购新股占用款11400000贷:结算备付金——自有11400000(2)A证券公司认购新股中签时:借:交易性金融资产190000贷:其他货币资金——认购新股占用款190000(3)A证券公司收到退回的未中签资金时:借:结算备付金——自有11210000贷:其他货币资金——认购新股占用款112100009.

华友证券公司编制会计分录如下:(1)华友证券公司按承购价购入待发售的股票,并支付全部价款时:借:交易性金融资产60000000贷:银行存款60000000(2)华友证券公司将股票发售给投资者,按发售价进行价款结算时:借:结算备付金——自有64800000贷:交易性金融资产54000000投资收益10800000华友证券公司对未售出的100万股股票按自营证券进行管理和核算。第13章保险公司业务的核算1.阳光财产保险公司编制会计分录如下:(1)借:银行存款36000贷:保费收入——财产基本险36000(2)1)20×1年1月1日,阳光财产保险公司收到保费时:借:银行存款1000贷:预收保费——王某10002)20×1年2月1日,阳光财产保险公司确认原保费收入时:借:预收保费——王某1000贷:保费收入——家庭财产险1000(3)1)20×1年1月1日,阳光财产保险公司确认原保费收入时:借:银行存款2000应收保费——A公司2000贷:保费收入——工程保险40002)20×2年1月1日,阳光财产保险公司收取保费时:借:银行存款2000贷:应收保费——A公司2000(4)借:赔付支出——赔款支出——家庭财产保险80000贷:应付赔付款——张某80000借:未决赔款准备金80000贷:提取未决赔款准备金80000(5)借:赔付支出——赔款支出———人身意外伤害保险120000贷:银行存款120000(6)借:提取未决赔款准备金100000贷:未决赔款准备金100000

(7)借:损余物资80000贷:赔付支出——赔款支出120000(8)1)20×1年6月21日,阳光财产保险公司确认应收代位追偿款时:借:应收代位追偿款30000贷:赔付支出——赔款支出300002)20×1年7月25日,收到应收代位追偿款时:借:银行存款29000赔付支出——赔款支出1000贷:应收代位追偿款30000(9)借:保费收入8100贷:银行存款8100借:未到期责任准备金9000贷:提取未到期责任准备金9000(10)1)20×1年11月1日,阳光财产保险公司确认原保费收入时:借:银行存款48000贷:保费收入——财产保险480002)20×1年11月30日,阳光财产保险公司确认未到期责任准备金时:借:提取未到期责任准备金44000贷:未到期责任准备金440003)20×1年12月31日,阳光财产保险公司调减未到期责任准备金时:借:未到期责任准备金4000贷:提取未到期责任准备金4000(11)补提未决赔款准备金=160000-110000=50000(元)借:提取未决赔款准备金50000贷:未决赔款准备金500002.泰康人寿保险公司编制会计分录如下:(1)借:库存现金30000贷:保费收入——简身险30000(2)借:银行存款5000贷:保费收入——团寿险5000(3)借:赔付支出——满期给付——团体人寿险500000贷:银行存款500000借:寿险责任准备金500000贷:提取寿险责任准备金500000

(4)借:赔付支出——满期给付——两全保险60000贷:保户质押贷款——张静12000利息收入600库存现金47400借:寿险责任准备金60000贷:提取寿险责任准备金60000(5)借:赔付支出43000贷:应付职工薪酬43000借:寿险责任准备金23000长期健康险责任准备金20000贷:提取寿险责任准备金23000提取长期健康险责任准备金20000(6)借:提取寿险责任准备金120000贷:寿险责任准备金1200003.甲保险公司编制会计分录如下:(1)甲保险公司按再保险合同约定分出保费时:分保比例=(50000000-10000000)÷50000000×100%=80%分出保费=8000000×80%=6400000(元)借:分出保费6400000贷:应付分保账款——乙保险公司6400000(2)甲保险公司收到现金赔款时:借:银行存款2400000贷:预收赔付款——乙保险公司2400000(3)甲保险公司摊回分保赔款时:摊回分保赔款=6000000×80%=4800000(元)借:应收分保账款——乙保险公司4800000贷:摊回赔付支出4800000同时:借:预收赔付款——乙保险公司2400000贷:应收分保账款——乙保险公司2400000'

您可能关注的文档

- 人力资源,招聘与选拔答案.doc

- 人力资源三级习题及其答案.历年真题.doc

- 人力资源二级教程课后习题答案.doc

- 人力资源政策与法规习题(作业)1-9章(有答案版).pdf

- 人力资源管理习题答案.doc

- 人力资源管理师二级《薪酬管理》历年真题及答案.doc

- 人力资源管理案例集--赵曙明(有答案的).doc

- 人卫版物理化学(第六版)课后习题答案详解.doc

- 人因工程学课后习题及解答.doc

- 人工智能习题答案.doc

- 人工智能原理及其应用(第2版)》 王万森编著 电子工业出版社 课后习题答案.doc

- 人教版2013年教育部审定版六年级下册数学教案.docx

- 人教版七年级上册《一元一次方程》课本部分解答题.doc

- 人教版七年级上册语文练习题及答案全套课时.doc

- 人教版七年级英语上册全单元测试题及答案.doc

- 人教版九年级数学下《相似三角形》期末复习题及答案解析(WORD版).doc

- 人教版九年级物理十六章热和能各节分层习题及全章测试(含答案).doc

- 人教版五年级下册语文《课堂作业本》参考答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明