- 732.50 KB

- 2022-04-22 11:51:56 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第二章【练习题2-1】(一)目的第二章会计要素与会计等式会计要素与会计等式掌握会计要素的内容与划分。(二)资料翱翔公司20×9年3月31日财务状况的详情如下:(1)存放于出纳员处的现金1700元;(2)存入银行的存款2939300元;(3)投资者投入的资本金13130000元;(4)向银行借入三年期的借款500000元;(5)向银行借入五个月期的借款300000元;(6)仓库库存原材料420000元;(7)生产车间正在加工中的产品581000元;(8)仓库库存产成品520000元;(9)应收外单位产品货款43000元;(10)应付外单位材料货款55000元;(11)预先支付给供货商的货款50000元;(12)预先收取的华发公司购货款40000元;(13)对外短期投资60000元;(14)在用公司办公楼价值5700000元;(15)在用的公司机器设备等价值4730000元;(16)公司的资本公积金共960000元;(17)盈余公积金共440000元;(18)外欠某企业设备款200000元,还有1.5年到期;(19)拥有某企业上年发行的三年期公司债券650000元;(20)上年尚未分配的利润70000元。(三)要求分析、判断上述各项目是否属于资产要素或负债要素或所有者权益要素并完成下表,并最终计算确定翱翔公司20×9年3月31日的资产数额、负债数额和所有者权益数额,并验证基本会计等式的正确性。第1页共68页

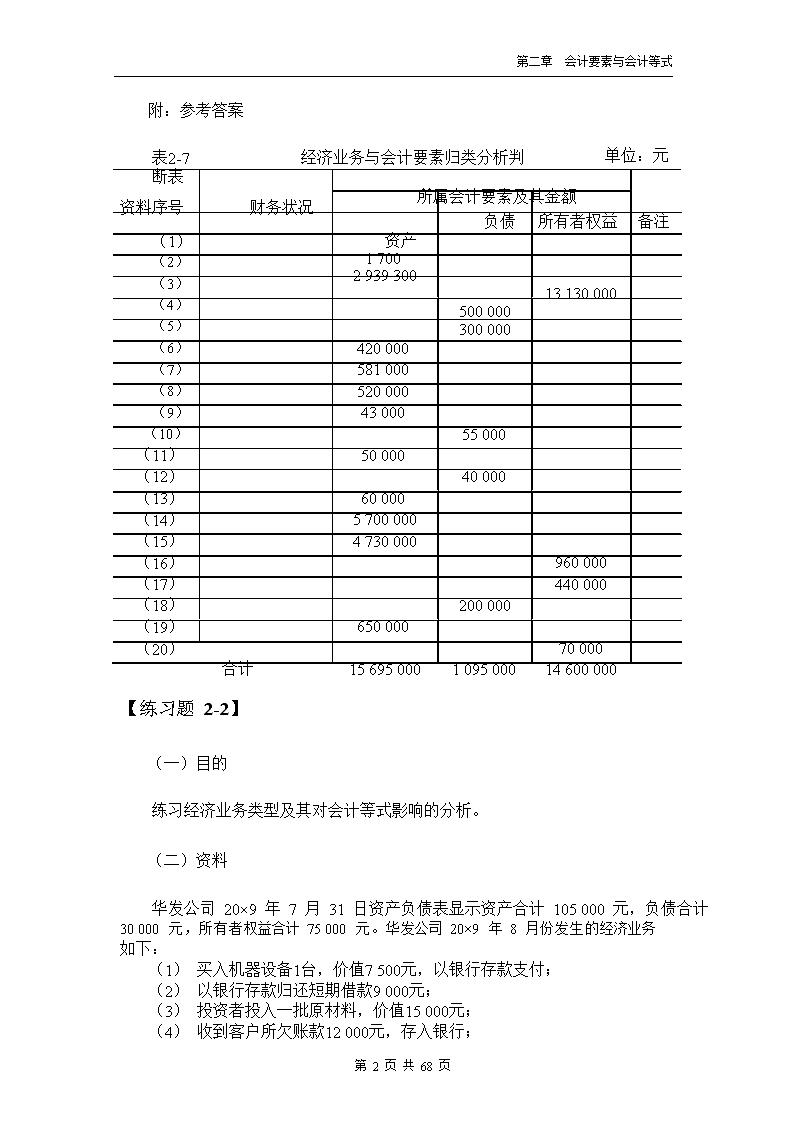

附:参考答案表2-7经济业务与会计要素归类分析判断表第二章会计要素与会计等式单位:元资料序号(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)(11)(12)(13)(14)(15)(16)(17)(18)(19)(20)财务状况所属会计要素及其金额负债所有者权益备注资产170029393001313000050000030000042000058100052000043000550005000040000600005700000473000096000044000020000065000070000合计【练习题2-2】(一)目的15695000109500014600000练习经济业务类型及其对会计等式影响的分析。(二)资料华发公司20×9年7月31日资产负债表显示资产合计105000元,负债合计30000元,所有者权益合计75000元。华发公司20×9年8月份发生的经济业务如下:(1)买入机器设备1台,价值7500元,以银行存款支付;(2)以银行存款归还短期借款9000元;(3)投资者投入一批原材料,价值15000元;(4)收到客户所欠账款12000元,存入银行;第2页共68页

第二章会计要素与会计等式(5)将一笔长期负债8000元转化为对公司的投资;(6)向银行借入短期借款16000元,存入银行;(7)从银行提取现金1000元,准备购买办公用品;(8)收回客户欠款9000元,其中7500元存入银行,1500元以现金收讫;(9)以银行存款偿还所欠供应单位账款1500元;(10)以银行存款14000元归还银行借款11000元,以及所欠供应单位材料款3000元;(11)按规定将10000元资本公积金转为实收资本。(三)要求根据上述经济业务,列表分析说明经济业务的类型及其对会计要素和会计等式的影响;确定华发公司20×9年7月末的资产总额、负债总额和所有者权益总额并完成下表。附:参考答案表2-8经济业务发生对会计要素与会计等式的影响分析表单位:元资料序号(1)(2)(3)经济业务内容期初余额资产105000+7500-7500-9000+15000所属会计要素及其金额负债所有者权益3000075000-9000+15000备注(4)(5)(6)(7)(8)(9)(10)期末余额+12000-12000+16000+1000-1000+9000-9000-1500125500-8000+16000-150027500+8000+10000-1000098000【练习题2-3】(一)目的掌握会计等式的结构及平衡原理。第3页共68页

(二)资料第二章会计要素与会计等式华发公司20×9年5月末资产总额为2100000元,负债总额为800000元,所有者权益总额为1300000元。假设该企业6月份发生了以下经济业务:(1)从银行取得长期借款500000元;(2)收回光明公司欠款40000元;(3)大洋公司追加投资200000元,存入银行;(4)偿还天地公司货款160000元;(5)购入长阳公司股票10万股,计300000元。(三)要求(1)分析、计算华发公司20×9年6月末资产总额、负债总额和所有者权益总额。(2)假设该企业6月末所有者权益总额为1800000元,请测算该企业6月份实现的利润为多少?附:参考答案(1)分析、计算华发公司20×9年6月末资产总额、负债总额和所有者权益总额。资产总额=2100000+500000+200000-160000=2640000负债总额=800000+500000-160000=1140000所有者权益总额=1300000+200000=1500000(2)假设该企业6月末所有者权益总额为1800000元,请测算该企业6月份实现的利润为多少?6月份实现的利润=1800000-1500000=300000【练习题2-4】(一)目的掌握会计要素确认时收付实现制与权责发生制两种基础的运用。(二)资料华发公司2009年7月发生下列经济业务:(1)8日,将上月已预收货款的产品发出,价款50000元;(2)12日,销售产品200000元,其中160000元于7月15日收到存入银行,余下40000元将于9月收回;(3)16日,收到6月份提供劳务的收入款10000元存入银行;(4)19日,预收A公司购货款60000元存入银行,下月交货;第4页共68页

第二章会计要素与会计等式(5)21日,用银行存款支付第二季度(4至6月份)房租45000元;(6)23日,公司修理设备,发生费用10000元,8月3日支付给修理单位;(7)25日,用银行存款支付上月份借款利息1000元;(8)7月28日,用银行存款支付下半年的房租60000元(其中本月应分担10000元);(9)30日,用银行存款支付当月水电费40000元;(10)31日,分担年初已付款的保险费2000元。(三)要求分别按收付实现制和权责发生制计算华发公司7月份的收入、费用和利润分别是多少?计算结果填入下表。附:参考答案表2-9收付实现制与权责发生制的比较表收付实现制交易序号收入费用收入权责发生制单位:元费用(1)50000(2)(3)(4)(5)(6)(7)(8)(9)(10)合计利润1600001000060000230000840004500010006000040000146000200000250000188000100001000040000200062000第5页共68页

【练习题3-1】(一)目的第三章会计科目与账户第三章会计科目与账户掌握会计科目和账户的具体运用。(二)资料朝阳公司20×9年1月份发生以下经济业务:(1)1日,用银行存款偿还短期借款40000元。(2)2日,收到某企业归还的前欠货款50000元。(3)5日,用银行存款交纳税费共计10000元。(4)8日,销售一批库存甲产品,获得收入90000元,收到现款60000元存入银行,其余30000元货款尚未收到。(5)10日,购买一批A材料75000元,货款尚未支付。(6)12日,收到外商投资者投资200000元。其中,60000元系投资者投入的款项,已存入银行,另外140000元系机器设备投资。(7)15日,用银行存款偿还购买A材料款项75000元。(8)18日,职工张明出差借款1000元。(9)20日,职工王灿报销办公用品费用3000元,用现金支票支付。(10)21日,上月生产的甲产品完工入库50000元。(11)23日,生产部门领用B材料80000元,用于生产甲产品;车间消耗B材料60000元;公司管理部门消耗B材料20000元。(12)25日,从银行提取现金88000元,备发工资。(13)28日,发放职工工资88000元。(14)30日,结转本月销售产品成本60000元。(三)要求分析每笔经济业务对哪些会计要素的哪些项目产生影响,分析这些受影响的项目应在哪些会计账户中进行核算并完成表3-4。附:参考答案表3-4经济业务发生对会计平衡关系的影响及其结果分析表单位:元第6页共68页

业务顺序影响的会计要素名称影响的会计账户名称及数量变化(+/-)第三章会计科目与账户名称及数量变化备注(+/-)(1)资产(2)资产(3)资产负债资产负债银行存款(-)银行存款(+)银行存款(-)短期借款(-)应收账款(-)应交税费(-)(4)资产收入银行存款(+)应收账款(+)主营业务收入(+)(5)资产负债原材料(+)应付账款(+)(6)资产所有者权益银行存款(+)固定资产(+)实收资本(+)(7)资产(8)资产(9)资产(10)资产负债银行存款(-)资产库存现金(-)费用银行存款(—)资产库存商品(+)应付账款(-)其他应收款(+)管理费用(+)生产成本(—)(11)资产费用生产成本(+)制造费用(+)原材料(—)管理费用(+)(12)资产(13)资产(14)资产【练习题3-2】(一)目的资产库存现金(+)负债库存现金(—)费用库存商品(—)银行存款(—)应付职工薪酬(—)主营业务成本(+)深入理解经济业务、会计科目和账户及基本会计等式之间的关系。(二)资料朝阳公司20×9年1月1日的各资产、负债和所有者权益类账户的余额如表3-5所示。表3-5朝阳公司账户余额表单位:元资产金额负债及所有者权益金额库存现金银行存款应收账款原材料库存商品固定资产无形资产50000290000800006000015000025000050000短期借款应交税费应付账款长期借款负债合计实收资本资本公积盈余公积所有者权益合计4000020000700001500002800005000008000070000650000资产合计930000负债及所有者权益合计930000朝阳公司1月份发生了【练习题3-1】所列的14笔经济业务。第7页共68页

(三)要求第三章会计科目与账户分析上述业务对不同会计账户影响所导致的结果以及对基本会计平衡关系的影响并完成表3-6。附:参考答案一、问题1.表3-4中科目不全,无“其他应收款”、“生产成本”、“应付职工薪酬”。2.记入损益的如“管理费用”、“主营业务成本”、“主营业务收入”在表中无法反映。3.记入“制造费用”的无法反映。二、更正1.假设将损益类全部计入“未分配利润”;2.假设将“制造费用”全部分配记入“生产成本”。3.新增科目“其他应收款”、“生产成本”、“应付职工薪酬”。4.赋予新增科目“生产成本”以期初余额60000元、“应付职工薪酬”以期初余额88000元,变“原材料”期初余额60000元为88000元。表3-6经济业务发生对会计平衡关系的影响及其结果分析表单位:元账户名称一、资产类账户库存现金银行存款期初余额50000290000本期增加发生额本期减少发生额期末余额应收账款原材料库存商品固定资产无形资产资产合计二、负债类账户短期借款应交税费应付账款长期借款负债合计三、所有者权益账户实收资本资本公积盈余公积所有者权益合计800006000015000025000050000930000400002000070000150000280000500000800007000065000030000750001400000第8页共68页50000040000100007500075000200000

负债及所有者权益合计930000第9页共68页第三章会计科目与账户

【练习题4-1】(一)目的第四章记账方法第四章记账方法掌握借贷记账法的简单运用。(二)资料1.东阳公司20×9年3月1日有关账户期初余额如表4-7所示:表4-7东阳公司账户期初余额表单位:元账户名称库存现金银行存款原材料固定资产余额50049500100000500000账户名称短期借款应付账款实收资本累计折旧余额12000050000400000800002.东阳公司3月发生了如下有关经济业务:(1)5日,投资者MD公司投入资本10000元,已经存入银行。(2)8日,向长城公司购入A材料一批,买价30000元,料已入库,款未付。(3)10日,以存款20000元偿还银行短期借款。(4)15日,以存款10000元,偿还原欠应付红光公司的购货款。(5)18日,从银行提取现金500元备用。(6)25日,股东之一的光华公司收回投资5000元,以存款支付。(三)要求(1)采用借贷记账法编制各笔经济业务的会计分录。(2)根据资料开设相关“T”字形账户,登记期初余额,并结出每个账户的本期发生额和期末余额。(3)根据账户的相关记录编制当期试算表。附:参考答案1.采用借贷记账法编制各笔经济业务的会计分录:(1)借银行存款贷实收资本——MD公司第10页共68页1000010000

(2)借(3)借(4)借(5)借(6)借原材料——A材料贷应付账款——长城公司短期借款贷银行存款应付账款——红光公司贷银行存款库存现金贷银行存款实收资本——光华公司贷银行存款第四章记账方法300003000020000200001000010000500500500050002.根据资料开设相关“T”字形账户,登记期初余额,并结出每个账户的本期发生额和期末余额:库存现金期初余额(5)本期发生额期末余额5005001000500本期发生额0期初余额(1)49500银行存款10000(3)(4)(5)(6)20000100005005000本期发生额期末余额期初余额(2)本期发生额期末余额期初余额本期发生额期末余额1000024000100000300001300005000000500000本期发生额35500原材料30000本期发生额0固定资产本期发生额0第11页共68页

(3)短期借款期初余额20000120000第四章记账方法本期发生额(4)本期发生额(6)本期发生额本期发生额200001000050000本期发生额0期末余额100000应付账款期初余额5000010000(2)30000本期发生额30000期末余额70000实收资本期初余额4000005000(1)10000本期发生额10000期末余额405000累计折旧期初余额80000本期发生额0期末余额80000表4-8总分类账户发生额与余额试算表20×9年3月单位:元科目名称期初余额本期发生额期末余额库存现金借方贷方借方贷方借方贷方50050001000银行存款49500100003550024000原材料固定资产累计折旧100000500000120000300000000013000050000080000短期借款50000200000100000应付账款400000100003000070000实收资本80000500010000405000合计6500006500007550075500655000655000第12页共68页

【练习题4-2】(一)目的掌握借贷记账法的初步运用。(二)资料1.春风公司20×9年6月1日各账户期初余额如表4-9所示:表4-9春风公司账户期初余额表第四章记账方法单位:元账户名称库存现金银行存款应收票据应收账款原材料库存商品固定资产无形资产余额330011000017000457008000065000259000130000账户名称累计折旧短期借款应付票据应付账款应交税费长期借款实收资本盈余公积余额2000012000050000600001900090000300000510002.春风公司6月份发生以下经济业务:(1)1日,向红光公司购入C材料一批,货款15000元尚未支付。(2)2日,收到投资者MG公司投入资金120000元,款项存入银行。(3)2日,用银行存款交纳税金16000元。(4)4日,用银行存款偿还前欠宏达公司的供货款30000元。(5)6日,长城公司上月所欠货款15000元收到存入银行。(6)8日,从银行取得偿还期为半年,年利率为8%的一笔临时借款25000元,直接用以偿还前欠宏源公司货款。(7)8日,车间生产甲产品领用A材料一批,计50000元。(8)9日,向曙光公司预收销货款20000元存入银行,下月交货。(9)9日,向升力达公司收取包装物押金2500元,对方以现金支付。(10)11日,将超过库存限额的现金1800元存入银行。(11)12日,向宏达公司预付购料款20000元,由银行转账付讫,下月收料。(12)13日,采购员刘长江出差借差旅费1000元,以现金付讫。(13)14日,原开出的商业汇票到期,由银行转账支付票款25000元。(14)16日,原收到的商业汇票到期,收到票款8000元存入银行。(15)17日,收到长城公司签发承兑的三月期无息商业承兑汇票一张,面值为12000元,用以抵付原欠货款。(16)17日,接受海外MP公司捐赠新机器一台,价值21000元。(17)20日,按规定程序,将盈余公积18000元转增资本金。(18)21日,以银行存款26000元、现金800元支付产品生产发生的费用。(19)24日,向宏达公司购入C材料一批,材料当即验收入库,货款计50第13页共68页

000元,由银行转账支付10000元,余款暂欠。第四章记账方法(20)28日,签发转账支票偿还到期的银行借款,其中短期借款60000元,长期借款20000元。(21)30日,签发现金支票从银行提取现金1700元。(22)31日,本月生产完工验收入库一批丙产品,结转该批产品的实际生产成本60000元。(三)要求(1)采用借贷记账法编制各笔经济业务的会计分录。(2)根据资料开设相关“T”字形账户,登记期初余额和本期发生额,并结出每个账户的发生额合计和期末余额。(3)根据账户的相关记录编制当期试算表。附:参考答案存在的问题:第(16)笔业务应记入“营业外收入”科目,但在已有的“总分类账户发生额与余额试算表”中无此科目从而无法试算,建议将此业务改为“接受海外MP公司投资新机器一台,价值21000元”。以下按此更正进行处理。1.采用借贷记账法编制各笔经济业务的会计分录:(1)借(2)借(3)借(4)借(5)借(6)借(7)借(8)借(9)借(10)借(11)借原材料——C材料贷应付账款——红光公司银行存款贷实收资本——MG公司应交税费贷银行存款应付账款——宏达公司贷银行存款银行存款贷应收账款——长城公司应付账款——宏源公司贷短期借款生产成本——甲产品贷原材料——A材料银行存款贷预收账款——曙光公司库存现金贷其他应付款——升力达公司银行存款贷库存现金预付账款——宏达公司贷银行存款第14页共68页150001500012000012000016000160003000030000150001500025000250005000050000200002000025002500180018002000020000

(12)借(13)借(14)借(15)借(16)借(17)借(18)借(19)借(20)借(21)借(22)借其他应收款——刘长江贷库存现金应付票据贷银行存款银行存款贷应收票据应收票据——长城公司贷应收账款——长城公司固定资产——机器贷实收资本——MP公司盈余公积贷实收资本生产成本贷银行存款库存现金原材料——C材料贷银行存款应付账款——宏达公司短期借款长期借款贷银行存款库存现金贷银行存款库存商品——丙产品贷生产成本——丙产品第四章记账方法1000100025000250008000800012000120002100021000180001800026800260008005000010000400006000020000800001700170060000600002.根据资料开设相关“T”字形账户,登记期初余额和本期发生额,并结出每个账户的发生额合计和期末余额:库存现金期初余额(9)(21)330025001700(10)(12)(18)18001000800本期发生额期末余额期初余额42003900110000本期发生额银行存款3600(2)(5)(8)1200001500020000(3)(4)(11)160003000020000第15页共68页

(10)(14)本期发生额期末余额1648006610018008000(13)(18)(19)(20)(21)本期发生额第四章记账方法250002600010000800001700208700期初余额(15)17000应收票据12000(14)8000本期发生额期末余额期初余额120002100045700本期发生额应收账款(5)(15)80001500012000本期发生额期末余额期初余额(1)(19)01870080000原材料15000(7)500002700050000本期发生额期末余额期初余额(7)(18)本期发生额期末余额期初余额06500095000768001680065000本期发生额50000生产成本50000(22)6000026800本期发生额60000库存商品第16页共68页

(22)60000第四章记账方法本期发生额期末余额期初余额60000125000259000本期发生额固定资产0(16)本期发生额2100021000本期发生额0期末余额期初余额本期发生额期末余额期初余额(12)本期发生额期末余额本期发生额期初余额(11)280000130000013000001000100000无形资产本期发生额其他应收款1000本期发生额累计折旧期初余额本期发生额期末余额预付账款200000020000020000本期发生额期末余额(20)本期发生额200002000060000本期发生额0短期借款期初余额12000060000(6)25000本期发生额25000期末余额85000第17页共68页

(13)应付票据期初余额2500050000第四章记账方法本期发生额(4)25000本期发生额0期末余额25000应付账款期初余额6000030000(1)15000(6)25000(19)40000本期发生额(3)55000本期发生额期末余额应交税费期初余额16000550006000019000本期发生额16000本期发生额0期末余额3000预收账款期初余额0(8)20000本期发生额本期发生额(20)本期发生额0020000本期发生额20000期末余额20000其他应付款期初余额0(9)本期发生额2500期末余额2500长期借款期初余额9000020000本期发生额0期末余额70000实收资本2500期初余额第18页共68页300000

本期发生额(17)0(2)(16)(17)本期发生额期末余额盈余公积期初余额18000第四章记账方法120000210001800015900045900051000本期发生额18000本期发生额0期末余额33000表4-10总分类账户发生额与余额试算表20×9年6月31日单位:元账户名称期初余额本期发生额期末余额库存现金银行存款应收票据应收账款预付账款其他应收款原材料生产成本库存商品固定资产累计折旧无形资产短期借款应付票据应付账款预收账款其他应付款应交税费长期借款实收资本资本公积盈余公积合计借方330011000017000457000080000065000259000130000710000贷方借方420016480012000020000100065000768006000021000200000012000060000500002500060000550000000190001600090000200003000000005100018000710000618800第19页共68页贷方36002087008000270000050000600000000250000550002000025000015900000618800借方贷方3900661002100018700200001000950001680012500028000020000130000850002500060000200002500300070000459000033000777500777500

第五章第五章借贷复式记账法的运用——企业基本经济业务的账务处理借贷复式记账法的运用——企业基本经济业务的账务处理【练习题5-1】(一)目的掌握筹资与投资业务的账务处理方法。(二)资料现有与春来公司相关的如下业务:(1)20×9年9月2日,赵、钱、孙、李四人经协商共同出资设立春来有限责任公司,注册资本总额为6000000元,四位投资者所占份额均为25%。赵、钱以货币资金各投资1500000元;孙以一项专利技术投资,李以一台设备投资,投资协议约定该专利技术和设备的价值分别为1800000元和2000000元。(2)9月10日,向银行借入3年期银行借款1560000元。(3)9月12日,以银行存款500000元对光华公司进行长期股权投资。(4)9月15日,以银行存款200000元购买硕丰公司股票,并准备在近期内出售。(5)9月27日,以280000元的价格抛售硕丰公司股票。(三)要求针对上述筹资与投资业务编制会计分录。附:参考答案(1)借(2)借银行存款固定资产无形资产贷实收资本——赵——赵——赵——赵资本公积——资本溢价长期借款第20页共68页30000002000000180000015000001500000150000015000008000001560000

贷银行存款第五章借贷复式记账法的运用——企业基本经济业务的账务处理1560000(3)借(4)借(5)借长期股权投资——光华公司贷银行存款交易性金融资产贷银行存款银行存款贷交易性金融资产投资收益50000050000020000020000028000020000080000【练习题5-2】(一)目的掌握采购业务的账务处理方法。(二)资料光华公司于20×9年10月发生如下采购相关业务:(1)8日,从春风公司处赊购A材料一批,价款为700000元,材料已验收入库。(2)12日,向朝阳公司购买价款为230000元汽车一辆,并向其开具2个月期银行承兑汇票。(3)15日,从东阳公司处购入B材料2000千克,单价110元;C材料1600千克,单价85元,上述货款均于9月23日向东阳公司预付。此外,以银行存款支付B、C材料的运费共计7200元(按运费比例分配)、B、C材料的保险费共计3560元(按买价比例分配)、B材料的包装费300元。材料尚未运达企业。(4)16日,上述所购B、C材料运达企业并验收入库。(5)20日,购买某特许经营权,以转账支票支付190000元款项。(6)27日,以银行存款向春风公司支付8日的赊购款700000元。(三)要求针对上述采购业务编制会计分录。附:参考答案存在问题:(3)中以银行存款支付B、C材料的运费共计7200元(按运费比例分配),应为按重量比例分配。(1)借(2)借原材料——A材料贷应付账款——春风公司固定资产——汽车贷应付票据——朝阳公司第21页共68页700000700000230000230000

(3)分配运费:第五章借贷复式记账法的运用——企业基本经济业务的账务处理借B材料承担运费=[7200÷(2000+1600)]×2000=4000(元)C材料承担运费=[7200÷(2000+1600)]×1600=3200(元)分配保险费:B材料承担保险费=[3560÷(220000+136000)]×220000=2200(元)C材料承担保险费=[3560÷(220000+136000)]×136000=1360(元)在途物资——B材料226500——C材料140560贷预付账款——东阳公司11060银行存款356000(4)借(5)借(6)借原材料——B材料——C材料贷在途物资——B材料——C材料无形资产贷银行存款应付账款——春风公司贷银行存款226500140560226500140560190000190000700000700000【练习题5-3】(一)目的掌握生产业务的账务处理方法。(二)资料朝阳公司20×9年11月1日的“生产成本”、“制造费用”账户均无期初余额,该月发生如下生产相关业务:(1)2日,生产甲产品领用A材料500000元,生产乙产品领用B材料300000元。(2)16日,生产车间一般性消耗B材料10000元。(3)31日,计提本月甲产品生产工人、乙产品生产工人以及生产车间管理人员职工薪酬分别为260000元、210000元和120000元。(4)31日,计提本月生产车间设备和厂房的折旧共计180000元。(5)31日,以银行存款支付生产车间本月取暖费15000元。(6)31日,甲产品生产工人为6000工时,乙产品生产工人为4000工时,按人工工时的比例分配制造费用。(7)31日,本月投产的甲产品500件、乙产品1000件均已完工并验收入库。第22页共68页

(三)要求第五章借贷复式记账法的运用——企业基本经济业务的账务处理针对上述生产业务编制会计分录,编制当月产品生产成本计算表。附:参考答案(1)借(2)借(3)借(4)借(5)借(6)借(7)借生产成本——甲产品——乙产品贷原材料——A材料——B材料制造费用贷原材料——B材料生产成本——甲产品——乙产品制造费用贷应付职工薪酬制造费用贷累计折旧制造费用贷银行存款分配率=325000×(6000+4000)=32.5(元/小时)甲产品分配:6000×32.5=195000(元)乙产品分配:4000×32.5=130000(元)生产成本——甲产品——乙产品贷制造费用甲产品成本=500000+260000+195000=955000(元)乙产品成本=300000+210000+130000=640000(元)库存商品——甲产品——乙产品贷生产成本——甲产品——乙产品产品生产成本计算表50000030000050000030000010000100002600002100001200005900001800001800001500015000195000130000325000955000640000955000640000产品20×9年11月31日本期费用期初在产本月生产完工产品成本单位:元期末在产名称品成本直接直接制造材料工资费用成本合计总成本单位成本件元/件品成本甲产品050000026000019500095500095500050019100乙产品030000021000013000064000064000010006400合计080000047000032500015950001595000第23页共68页——

【练习题5-4】(一)目的第五章借贷复式记账法的运用——企业基本经济业务的账务处理掌握销售业务的账务处理方法。(二)资料东阳公司于20×9年11月发生如下销售相关业务:(1)5日,预收光华公司交付的丙商品购货款2790000元。(2)8日,支付本月电视台广告费180000元。(3)15日,向光华公司发出售价为4500000元的丙商品,余款尚未收到,光华公司开出银行承兑汇票一张;所售丙商品的成本为2600000元;应纳消费税300000元。(4)21日,销售不需用的C材料一批,所售材料成本为60000元,售价为82000元,款项收到存入银行。(5)31日,计提本月销售人员职工薪酬150000元。(6)31日,计提外设销售机构固定资产折旧50000元。(三)要求针对上述销售业务编制会计分录。附:参考答案存在的问题:业务(4)增加“,款项收到存入银行”。(1)借(2)借(3)借借借(4)借借(5)借银行存款贷预收账款——光华公司销售费用贷银行存款预收账款——光华公司应收票据贷主营业务收入主营业务成本贷库存商品——丙商品营业税金及附加贷应交税费——应交消费税银行存款贷其他业务收入其他业务成本贷原材料——C材料销售费用第24页共68页279000027900001800001800002790000171000045000002600000260000030000030000080000820006000060000150000

第五章借贷复式记账法的运用——企业基本经济业务的账务处理(4)借贷应付职工薪酬销售费用贷累计折旧1500005000050000【练习题5-5】(一)目的掌握期末账项调整要求及其账务处理的方法。(二)资料春风公司20×9年12月1日相关账户的期初余额如表5-6所示。表5-6账户期初余额表单位:元账户名称方向金额业务描述20×9年1月1日,支付行政办公大楼20×9年度财产预付账款其他应收款预收账款短期借款(三)要求借5000借90000贷24000贷300000保险费60000元。20×9年3月1日,以经营租赁方式出租设备一台,租期1年,租金收入总额120000元于租赁期满时收取。20×9年11月1日,出租包装物并预收租金总额32000元,租期4个月。20×9年7月1日,向银行借入9个月期、到期一次还本付息的银行借款300000元,年利率为6%。根据上述资料,确定春风公司20×9年12月31日应作哪些期末账项调整?并请列明相关会计分录。附:参考答案(1)借(2)借(3)借(4)借管理费用贷预付账款其他应收款贷其他业务收入预收账款贷其他业务收入财务费用贷应付利息第25页共68页5000500010000100008000800015001500

【练习题5-6】(一)目的第五章借贷复式记账法的运用——企业基本经济业务的账务处理掌握利润计算与分配业务的账务处理方法。(二)资料硕丰公司20×9年12月1日“本年利润”账户的贷方余额为5970000元,“利润分配——未分配利润”账户的贷方余额为8620000元,硕丰公司在12月份发生如下经济业务:(1)销售乙商品一批,售价9820000元,7000000元已收到并存入银行,余款待收。所售乙商品成本为6020000元。(2)进行财产清查时发现短缺一台笔记本电脑,原价10000元,已提折旧7000元。经查属保管人员保管不善造成,责成其赔偿1000元,其余损失由企业承担,计入营业外支出。(3)以银行存款支付本月行政管理部门水电费1500元。(4)以18元/股的价格买入某上市公司股票200000股,硕丰公司将其确认为交易性金融资产。2周后(仍属12月),以27元/股的价格将其抛售。(5)一笔金额为28000的应付账款因故无法支付,经批准转作营业外收入。(6)销售不需用原材料一批,售价270000元,所售材料成本为210000元,销售税金6000元。(7)计提本月生产车间、行政办公大楼、外设销售机构固定资产折旧分别为390000元、120000元、100000元。(8)计提本月产品生产工人、车间管理人员、行政管理人员和销售人员的职工薪酬分别为580000元、160000元、120000元和140000元。(9)以银行存款支付新产品展览费23000元。(10)厂长助理李亮向厂部财务处预借差旅费1000元,月底报销实用金额800元,余款退还财务处。(11)以银行存款支付本月银行借款利息9200元。(12)12月31日,根据本月税前利润总额(假定无纳税调整事项)计提企业所得税,税率为25%。(13)12月31日,将本月损益类账户的余额转入“本年利润”账户。(14)12月31日,将“本年利润”账户余额转入“利润分配——未分配利润”账户。(15)根据利润分配方案,按当年税后净利润的10%和15%提取法定盈余公积和任意盈余公积;宣告分配现金股利1600000元。(16)将“利润分配”账户所属其他明细账户的余额转入“利润分配——未分配利润”明细账。第26页共68页

(三)要求第五章借贷复式记账法的运用——企业基本经济业务的账务处理针对上述业务编制会计分录。附:参考答案(1)借银行存款应收账款贷主营业务收入700000028200009820000借(2)借借(3)借(4)借借(5)借(6)借借(7)借(8)借(9)借(10)借主营业务成本贷库存商品——乙商品待处理财产损溢累计折旧贷固定资产其他应收款营业外支出贷待处理财产损溢管理费用贷银行存款交易性金融资产贷银行存款银行存款贷交易性金融资产投资收益应付账款贷营业外收入银行存款贷其他业务收入其他业务成本贷原材料应交税费制造费用管理费用销售费用贷累计折旧生产成本制造费用管理费用销售费用贷应付职工薪酬销售费用贷银行存款其他应收款第27页共68页602000060200003000700010000100020003000150015003600000360000054000003600000180000028000280002700002700002160002100006000390000120000100000610000580000160000120000140000100000023000230001000

借贷库存现金管理费用库存现金第五章借贷复式记账法的运用——企业基本经济业务的账务处理1000800200(11)借贷其他应收款财务费用贷银行存款100092009200(12)(11918000—6752500)×25%=5165500×25%=1291375(元)借(13)借借(14)借(15)借(16)借所得税费用贷应交税费——应交所得税主营业务收入其他业务收入投资收益营业外收入贷本年利润本年利润贷主营业务成本其他业务成本管理费用销售费用财务费用营业外支出所得税费用本年利润贷利润分配——未分配利润利润分配——提取法定盈余公积——提取任意盈余公积——应付现金股利贷盈余公积——法定盈余公积——任意盈余公积应付股利利润分配——未分配利润贷利润分配——提取法定盈余公积——提取任意盈余公积——应付现金股利129137512913759820000270000180000028000119180008043875602000021600024230026300092002000129137538741253874125387412.5581118.751600000387412.5581118.7516000002568531.25387412.5581118.751600000【练习题5-7】(一)目的掌握利润的计算方法。第28页共68页

(二)资料第五章借贷复式记账法的运用——企业基本经济业务的账务处理

某企业某年度主营业务收入为1000000元,其主营业务成本、业务税金及附加、销售费用分别为主营业务收入的50%、5%和15%;其他业务收入为200000元,其他业务成本为90000元,其他业务税金及其附加为30000元;对外投资收益为120000元,对外投资损失为20000元;管理费用和财务费用分别为800000元和200000元;营业外收入为30000元,营业外支出为10000元;该公司的适用所得税率为30%。(三)要求请据上述资料,计算该公司当年主营业务利润、其他业务利润、营业利润、利润总额和净利润。附:参考答案主营业务成本=1000000×50%=500000(元)主营业务税金及附加=1000000×5%=50000(元)销售费用=1000000×15%=150000(元)因此:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加=1000000-500000-50000=450000(元)其他业务利润=其他业务收入一其他业务成本=200000-(90000+30000)=80000(元)营业利润=主营业务利润+其他业务利润-期间费用+投资净收益=450000+80000-(800000+150000+200000)+(120000-20000)=530000-1150000+100000=-520000(元)利润总额=营业利润+营业外收入-营业外支出=-520000+30000-10000=-500000(元)不考虑调整事项,则该公司因为亏损而不需要交纳所得税。净利润=利润总额-所得税费用=-500000-0=-500000(元)'

您可能关注的文档

- 企业会计学答案 2.doc

- 企业战略管理习题及参考答案.doc

- 伍德里奇《计量经济学导论》(第4版)笔记和课后习题详解(2-8章).pdf

- 会计制度设计课后答案.doc

- 会计基础习题与答案(第四章).doc

- 会计基础习题及答案详解.doc

- 会计基础同步习题答案V6.0(B版).doc

- 会计学(同济大学出版社)课后答案.doc

- 会计学(非专业用)习题答案.doc

- 会计学原理作业答案.doc

- 会计学原理课后习题及答案.doc

- 会计学原理课后习题答案.doc

- 会计学指导书(含答案).doc

- 会计学概论-刘永泽-课后习题答案.doc

- 会计学第一章至第三章课后习题答案.doc

- 会计学课后练习答案.docx

- 会计教材答案-课后练习题答案(08.9.8三版).doc

- 会计电算化习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明