- 464.00 KB

- 2022-04-22 11:51:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

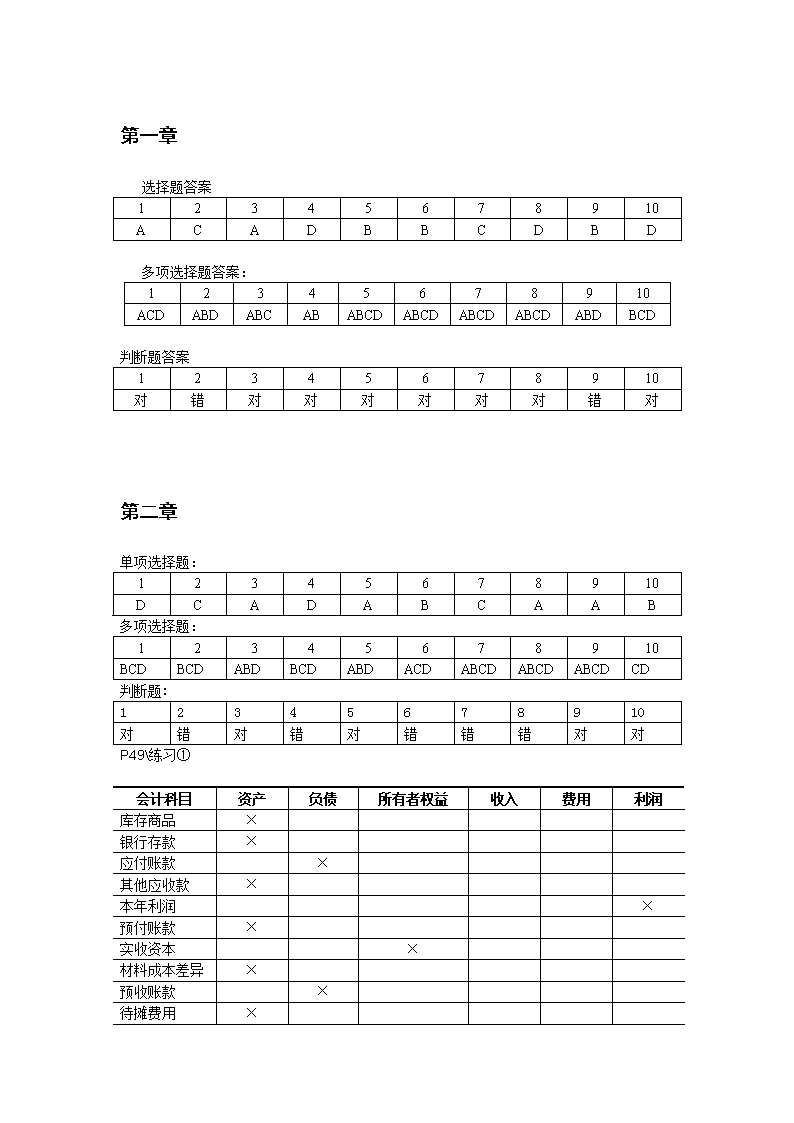

'第一章选择题答案12345678910ACADBBCDBD多项选择题答案:12345678910ACDABDABCABABCDABCDABCDABCDABDBCD判断题答案12345678910对错对对对对对对错对第二章单项选择题:12345678910DCADABCAAB多项选择题:12345678910BCDBCDABDBCDABDACDABCDABCDABCDCD判断题:12345678910对错对错对错错错对对P49练习①会计科目资产负债所有者权益收入费用利润库存商品×银行存款×应付账款×其他应收款×本年利润×预付账款×实收资本×材料成本差异×预收账款×待摊费用×

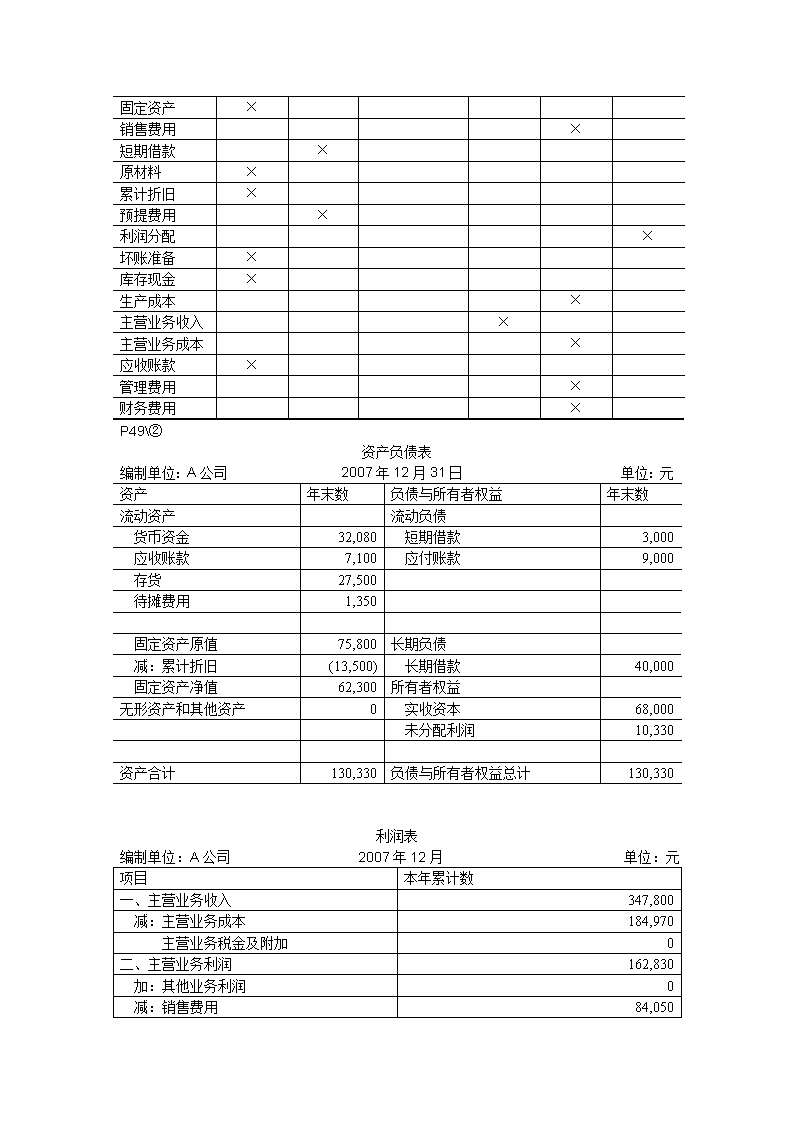

固定资产×销售费用×短期借款×原材料×累计折旧×预提费用×利润分配×坏账准备×库存现金×生产成本×主营业务收入×主营业务成本×应收账款×管理费用×财务费用×P49②资产负债表编制单位:A公司2007年12月31日单位:元资产年末数负债与所有者权益年末数流动资产流动负债货币资金32,080短期借款3,000应收账款7,100应付账款9,000存货27,500待摊费用1,350固定资产原值75,800长期负债减:累计折旧(13,500)长期借款40,000固定资产净值62,300所有者权益无形资产和其他资产0实收资本68,000未分配利润10,330资产合计130,330负债与所有者权益总计130,330利润表编制单位:A公司2007年12月单位:元项目本年累计数一、主营业务收入347,800减:主营业务成本184,970主营业务税金及附加0二、主营业务利润162,830加:其他业务利润0减:销售费用84,050

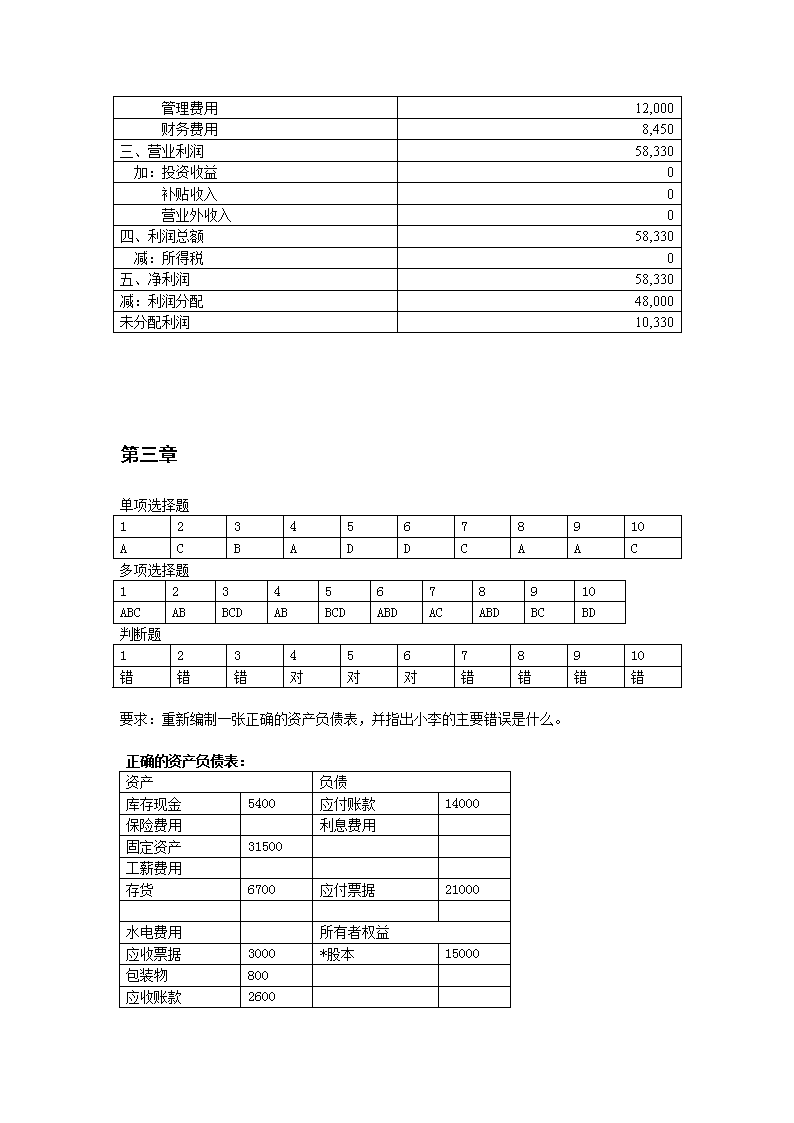

管理费用12,000财务费用8,450三、营业利润58,330加:投资收益0补贴收入0营业外收入0四、利润总额58,330减:所得税0五、净利润58,330减:利润分配48,000未分配利润10,330第三章单项选择题12345678910ACBADDCAAC多项选择题12345678910ABCABBCDABBCDABDACABDBCBD判断题第三章判断题答案12345678910错错错对对对错错错错要求:重新编制一张正确的资产负债表,并指出小李的主要错误是什么。正确的资产负债表:资产负债库存现金5400应付账款14000保险费用 利息费用 固定资产31500 工薪费用 存货6700应付票据21000 水电费用 所有者权益应收票据3000*股本15000包装物800 应收账款2600

合计50000合计50000*股本50000-14000-21000=150001。区分资产负债表的项目和利润表的项目2。资产-负债=所有者权益第四章单项选择题12345678910CBBCCDCACA多项选择题12345678910ACDABDACDABCABACDABCDABABCACD判断题12345678910错对错对对对对错错错3.练习题(1)借:银行存款500,000贷:实收资本500,000(2)借:银行存款300,000贷:短期借款300,000(3)借:固定资产——设备210,000贷:银行存款210,000(4)借:原材料20,000贷:银行存款20,000(5)借:生产成本15,000贷:原材料15,000(6)借:库存现金5,000贷:银行存款5,000

(1)借:生产成本4,000贷:库存现金4,000借:管理费用1,000贷:库存现金1,000或:借:应付职工薪酬——工人4,000——管理人员1,000贷:库存现金5,000借:生产成本4,000管理费用1,000贷:应付职工薪酬5,000(2)借:库存现金2,000贷:主营业务收入2,000(3)借:银行存款2,000贷:库存现金2,000(4)借:其他应收款——王勇1,000贷:银行存款—1,000(5)借:管理费用800库存现金200贷:其他应收款——王勇1,000(6)借:主营业务成本1,800贷:库存商品1,800第五章第五章单项选择题答案

12345678910ACBABAADBC第五章多项选择题答案12345678910ACDBCDABCBCABDABDABCDABCDABCBCD判断题答案12345678910对对错错对错错错对对六.练习题p122①画线更正法短期借款300,00030,000②红字更正法借:管理费用15,000贷:原材料15,000借:生产成本15,000贷:原材料15,000③红字更正法借:其他应收款——王勇1,000贷:库存现金1,000借:其他应收款 ——王勇1,000贷:银行存款—1,000④补充登记法借:主营业务成本1,620贷:产成品1,620第七章单项选择题答案12345678910DDBACABAAA多项选择题答案

12345678910ABCDABCABCABCDABCDABCDBCADABABCD判断题答案12345678910对错错对错对错错对错第八章单项选择题答案12345678910BBCDACBCCA多项选择题答案12345678910ABCDABCDABCDABCDABCACDABABCCDABCD判断题答案12345678910对错错对对对错对对对第九章单项选择题答案12345678910DADABBCCDB多项选择题答案12345678910ABABCDABCDACDABCDABCABCDABCDABCABD判断题答案12345678910对对对错对错错错对对第十章单项选择题答案12345678910BABCCBABAC

多项选择题答案12345678910ABCDABCDABCDABCDBCCDBCDABDABCDABCDE判断题答案12345678910对错错错对错错错错错第十章所有者权益答案单项选择题答案12345678910BABCCBABAC 多项选择题答案:12345678910ABCDABCDABCDABCDBCCDBCDABDABCDABCDE判断题答案12345678910对错错错对错错错错错练习题1答案:(1)借:银行存款20000000贷:股本10000000资本公积——资本溢价10000000(2)借:资本公积——资本溢价900000贷:银行存款900000练习题2答案: (1)借:本年利润 200 贷:利润分配——未分配利润 200借:利润分配——提取法定盈余公积 20 贷:盈余公积——法定盈余公积 20借:利润分配——应付现金股利 120 贷:应付股利 120借:利润分配——未分配利润 140 贷:利润分配——提取法定盈余公积 20 利润分配——应付现金股利 120(2)借:利润分配——未分配利润 100 贷:本年利润 100(3)2007年应交所得税=(300-100)×33%=66(万元)(4)

2007年12月31日的可供分配利润=110+(200-140)-100+(300-66)=304(万元)第十二章会计循环答案单项选择题答案12345678910ABBDABACCD 多项选择题答案:12345678910ABCACDABCDABDABCDBCABCABCACABCD判断题答案12345678910对错错错错错错错错对练习一答案:(一)会计分录(暂不考虑增值税)1.借:在途物资20000贷:银行存款200002.借:库存现金800贷:银行存款8003.借:在途物资600贷:库存现金6004.借:原材料20600贷:在途物资206005.借:银行存款80000贷:主营业务收入800006.借:销售费用5000贷:银行存款50007.借:生产成本60000制造费用1000贷:原材料610008.借:管理费用110贷:库存现金1109.借:库存现金50000贷:银行存款5000010.借:应付职工薪酬50000贷:库存现金5000011.借:银行存款80000

贷:应收账款——宏润公司8000012.借:应付账款——友谊公司70000贷:银行存款7000013.借:生产成本1000制造费用240管理费用300贷:银行存款154014.借:应收账款——泰山公司160000贷:主营业务收入16000015.借:生产成本45600制造费用4560管理费用6840贷:应付职工薪酬5700016.借:制造费用15000管理费用5000贷:累计折旧2000017.借:生产成本20800贷:制造费用2080018借:库存商品120000贷:生产成本12000019.借:主营业务成本150000贷:库存商品15000020.借:营业税金及附加11250贷:应交税费1125021.借:主营业务收入240000贷:本年利润24000022.借:本年利润178500贷:主营业务成本150000营业税金及附加11250管理费用12250销售费用500023.借:所得税费15375贷:应交税费15375借:本年利润15375贷:所得税费15375

(二)科目汇总表表附1-1科目汇总表200×年10月汇字第10号会计科目1-15日发生额16-31日发生额本期发生额合计借方贷方借方贷方借方贷方库存现金50800507105080050710银行存款1600007580071540160000147340应收帐款8000016000016000080000在途物资20600206002060020600原材料20600610002060061000生产成本6000067400120000127400120000制造费用100019800208002080020800库存商品120000150000120000150000累计折旧2000020000应付帐款7000070000应付职工薪酬50000570005000057000应交税费2662526625本年利润193875240000193875240000主营业务收入80000240000160000240000240000主营业务成本150000150000150000150000营业税金及附加11250112501125011250销售费用5000500050005000管理费用11012140122501225012250所得税费用15375153751537515375合计3681103681101059840105984014279501427950(三)登记总分类帐并结帐表附1-2会计科目:库存现金第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借40015汇101-15日发生额5080050710借4901031本期发生额及期末余额5080050710借490

表附1-3会计科目:银行存款第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借16700015汇101-15日发生额16000075800借25120031汇1016-31日发生额71540借1796601031本期发生额及期末余额160000147340借179660表附1-4会计科目:应收帐款第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借8000015汇101-15日发生额80000借031汇1016-31日发生额160000借1600001031本期发生额及期末余额16000080000借160000表附1-5会计科目:预付账款第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借6001031本期发生额及期末余额借600表附1-6会计科目:在途物资第页200×年凭证号摘要借方贷方借或贷余额月日1015汇101-15日发生额2060020600平01031本期发生额及期末余额2060020600平0表附1-7会计科目:原材料第页

200×年凭证号摘要借方贷方借或贷余额月日101期初余额借36000015汇101-15日发生额2060061000借3196001031本期发生额及期末余额2060061000借319600表附1-8会计科目:生产成本第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借4000015汇101-15日发生额6000借4600031汇1016-31日发生额67400120000借4740031本期发生额及期末余额127400120000借47400表附1-9会计科目:制造费用第页200×年凭证号摘要借方贷方借或贷余额月日1015汇101-15日发生额1000借100031汇1016-31日发生额1980020800平01031本期发生额及期末余额2080020800平0表附1-10会计科目:库存商品第页200×年凭证号摘要借方贷方借或贷余额月日101汇10期初余额借17000031汇1016-31日发生额120000150000借1400001031本期发生额及期末余额120000150000借140000表附1-11会计科目:固定资产第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借520000031本期发生额及期末余额借5200000表附1-12会计科目:累计折旧第页

200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷90000031汇1016-31日发生额20000贷9200001031本期发生额及期末余额20000贷920000表附1-13会计科目:短期借款第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷630001031本期发生额及期末余额贷63000表附1-14会计科目:应付帐款第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷7000031汇1016-31日发生额70000平01031本期发生额及期末余额70000平0表附1-15会计科目:应付职工薪酬第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷5700015汇101-15日发生额50000贷700031汇1016-31日发生额57000贷640001031本期发生额及期末余额5000057000贷64000表附1-16会计科目:应交税费第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷2800031汇1016-31日发生额26625贷546251031本期发生额及期末余额26625贷54625表附1-17会计科目:长期借款第页

200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷1000001031本期发生额及期末余额贷100000表附1-18会计科目:实收资本第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷40000001031本期发生额及期末余额贷4000000表附1-19会计科目:盈余公积第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷8000001031本期发生额及期末余额贷800000表附1-20会计科目:主营业务收入第页200×年凭证号摘要借方贷方借或贷余额月日101汇101-15日发生额80000贷8000031汇1016-31日发生额240000160000平01031本期发生额及期末余额240000240000平0表附1-21会计科目:主营业务成本第页200×年凭证号摘要借方贷方借或贷余额月日1031汇1016-31日发生额150000150000平01031本期发生额及期末余额150000150000平0表附1-22会计科目:营业税金及附加第页200×年

凭证号摘要借方贷方借或贷余额月日1031汇1016-20日发生额1125011250平01031本期发生额及期末余额1125011250平0表附1-23会计科目:销售费用第页200×年凭证号摘要借方贷方借或贷余额月日1031汇1016-31日发生额50005000平01031本期发生额及期末余额50005000平0表附1-24会计科目:管理费用第页200×年凭证号摘要借方贷方借或贷余额月日1015汇101-15日发生额110借11031汇1016-31日发生额1214012250平01031本期发生额及期末余额1225012250平0表附1-25会计科目:本年利润第页200×年凭证号摘要借方贷方借或贷余额月日31汇1016-31日发生额193875240000贷461251031本期发生额及期末余额193875240000贷46125表附1-26会计科目:所得税费用第页200×年凭证号摘要借方贷方借或贷余额月日1031汇1016-31日发生额1537515375平01031本期发生额及期末余额1537515375平0

(三)资产负债表会企01表编制单位:沪阳公司200×年10月31日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产: 流动负债: 货币资金 180150 短期借款63000 交易性金融资产 交易性金融负债 应收票据 应付票据 应收账款 160000 应付账款 预付账款 600 预收款项 应收利息 应付职工薪酬 64000 应收股利 应交税费54625 其他应收款 应付利息 存货 507000 应付股利 一年内到期的非流动资产 其他应付付款 其他流动资产 一年内到期的非流动负债 流动资产合计 847750 其他流动负债 非流动资产: 流动负债合计 181625 可供出售金融资产 非流动负债: 持有至到期投资 长期借款 100000 长期应收款 应付债券 长期股权投资 长期应付款 投资性房地产 专项应付款 固定资产 4280000 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清理 非流动负债合计 生产性生物资产 负债合计 281625 油气资产 所有者权益(或股东权益):

无形资产 实收资本(或股本) 4000000 开发支出 资本公积 商誉 减:库存股 长摊待摊费用 盈余公积 800000 递延所得税资产 未分配利润46125 其他非流动资产 所有者权益(或股东权益)合计4846125 非流动资产合计 4280000 资产总计 5127750 负债和所有者权益(或股东权益)合计 5127750 利润表会企02表编制单位:沪阳公司200×年10月单位:元项目本月金额本年累计金额一、营业收入 240000 减:营业成本 150000 营业税金及附加 11250 销售费用 5000 管理费用 12250 财务费用(收益以“-”号填列) 资产减值损失 加:公允价值变动净收益(净损失以“-”号填列) 投资净收益(净损失以“-”号填列) 二、营业利润(亏损以“-”号填列)61500 加:营业外收入 减:营业外支出 其中:非流动资产处置净损失(净收益以“—”号填列) 三、利润总额(亏损总额以“-”号填列) 61500 减:所得税 15375 四、净利润(净亏损以“-”号填列) 46125 五、每股收益: (一)基本每股收益×

(二)稀释每股收益× 练习题二答案:主要汇总凭证及总账举例如下:(表2-1)汇总收款凭证200*年10月借方科目:银行存款第号贷方科目金额总帐页数银行存款收款凭证第1号至第2号借方贷方主营业务收入应收账款8000080000合计160000有关人员签章(表2-2)汇总付款凭证200*年10月贷方科目:银行存款第号借方科目金额总帐页数银行存款付款凭证第1号至第5号借方贷方在途物资库存现金销售费用应付帐款生产成本管理费用制造费用20000508005000700001000300240合计147340有关人员签章(表2-3)汇总付款凭证200*年10月贷方科目:库存现金第号借方科目金额总帐页数现金付款凭证第1号至第3号借方贷方

在途物资管理费用应付职工薪酬60011050000合计50710有关人员签章(表2-4)汇总转帐凭证200*年10月贷方科目:应交税费第号借方科目金额总帐页数转帐凭证第号至第号借方贷方营业税金及附加所得税费1125015375合计26625有关人员签章根据汇总记账凭证登记总分类帐并结帐举例:表附2-5会计科目:库存现金第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借40031汇10本期发生额5080050710借4901031本期发生额及期末余额5080050710借490表附2-6会计科目:银行存款第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额借16700031汇10本期发生额160000147340借1796601031本期发生额及期末余额160000147340借179660表附2-7会计科目:应交税费第页200×年凭证号摘要借方贷方借或贷余额月日101期初余额贷2800031汇10本期发生额26625贷5462531本期发生额及期末余额26625贷54625'

您可能关注的文档

- 仲裁法考试练习题及答案.doc

- 任彦硕《自动控制原理》全部答案.pdf

- 企业会计学答案 2.doc

- 企业战略管理习题及参考答案.doc

- 伍德里奇《计量经济学导论》(第4版)笔记和课后习题详解(2-8章).pdf

- 会计制度设计课后答案.doc

- 会计基础习题与答案(第四章).doc

- 会计基础习题及答案详解.doc

- 会计基础同步习题答案V6.0(B版).doc

- 会计学(非专业用)习题答案.doc

- 会计学原理2-5单元课后参考答案.doc

- 会计学原理作业答案.doc

- 会计学原理课后习题及答案.doc

- 会计学原理课后习题答案.doc

- 会计学指导书(含答案).doc

- 会计学概论-刘永泽-课后习题答案.doc

- 会计学第一章至第三章课后习题答案.doc

- 会计学课后练习答案.docx

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明