- 843.48 KB

- 2022-04-22 11:20:24 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

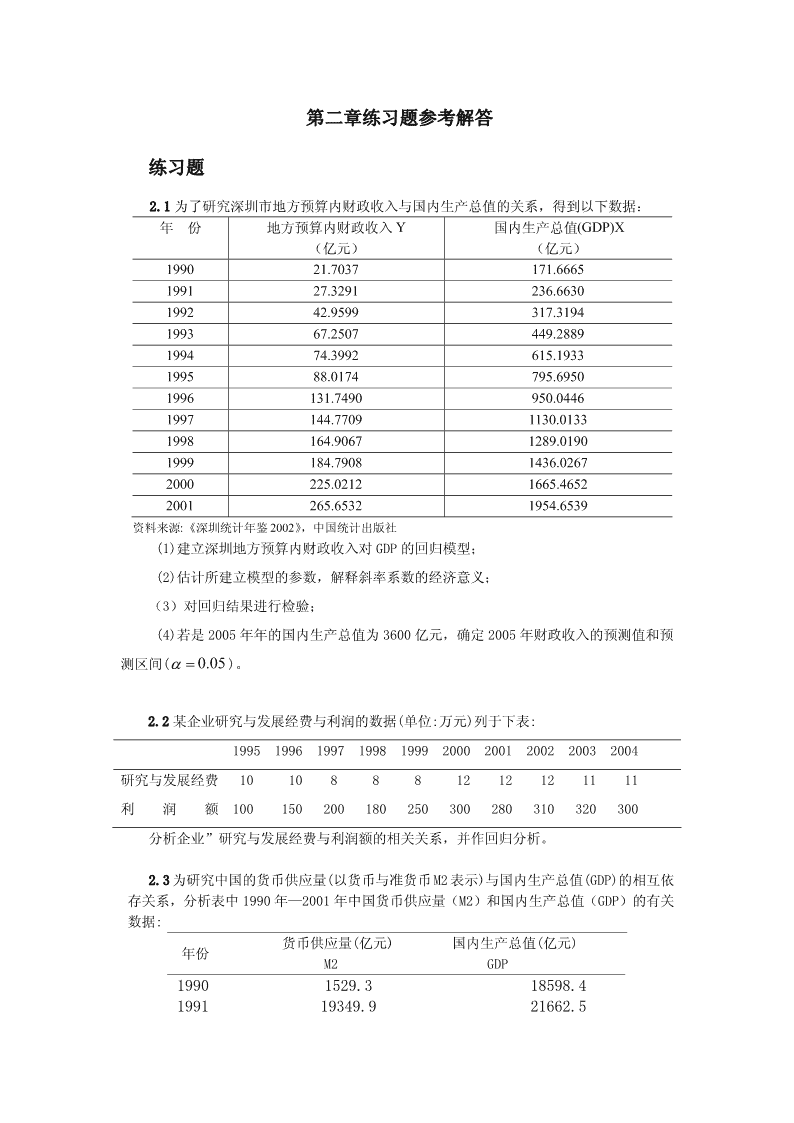

'第二章练习题参考解答练习题2.1为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据:年份地方预算内财政收入Y国内生产总值(GDP)X(亿元)(亿元)199021.7037171.6665199127.3291236.6630199242.9599317.3194199367.2507449.2889199474.3992615.1933199588.0174795.69501996131.7490950.04461997144.77091130.01331998164.90671289.01901999184.79081436.02672000225.02121665.46522001265.65321954.6539资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(α=0.05)。2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:1995199619971998199920002001200220032004研究与发展经费10108881212121111利润额100150200180250300280310320300分析企业”研究与发展经费与利润额的相关关系,并作回归分析。2.3为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2001年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:货币供应量(亿元)国内生产总值(亿元)年份M2GDP19901529.318598.4199119349.921662.5

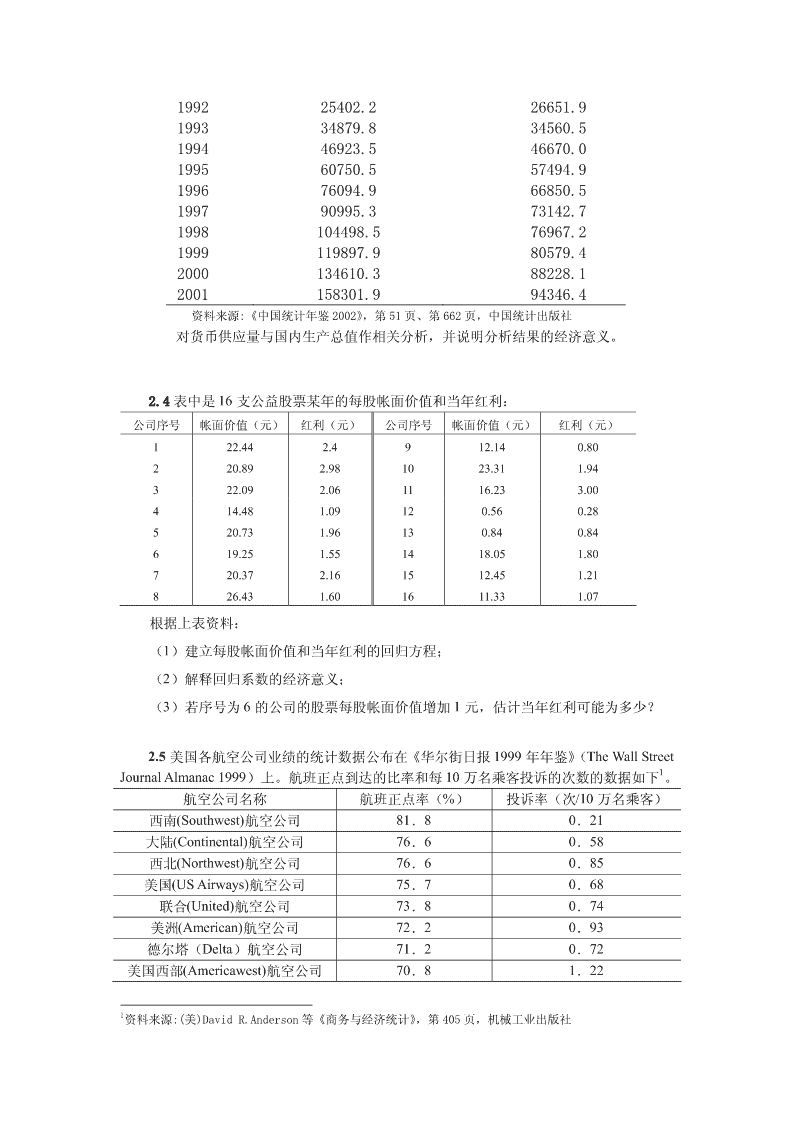

199225402.226651.9199334879.834560.5199446923.546670.0199560750.557494.9199676094.966850.5199790995.373142.71998104498.576967.21999119897.980579.42000134610.388228.12001158301.994346.4资料来源:《中国统计年鉴2002》,第51页、第662页,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明分析结果的经济意义。2.4表中是16支公益股票某年的每股帐面价值和当年红利:公司序号帐面价值(元)红利(元)公司序号帐面价值(元)红利(元)122.442.4912.140.80220.892.981023.311.94322.092.061116.233.00414.481.09120.560.28520.731.96130.840.84619.251.551418.051.80720.372.161512.451.21826.431.601611.331.07根据上表资料:(1)建立每股帐面价值和当年红利的回归方程;(2)解释回归系数的经济意义;(3)若序号为6的公司的股票每股帐面价值增加1元,估计当年红利可能为多少?2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(TheWallStreet1JournalAlmanac1999)上。航班正点到达的比率和每10万名乘客投诉的次数的数据如下。航空公司名称航班正点率(%)投诉率(次/10万名乘客)西南(Southwest)航空公司81.80.21大陆(Continental)航空公司76.60.58西北(Northwest)航空公司76.60.85美国(USAirways)航空公司75.70.68联合(United)航空公司73.80.74美洲(American)航空公司72.20.93德尔塔(Delta)航空公司71.20.72美国西部(Americawest)航空公司70.81.221资料来源:(美)DavidR.Anderson等《商务与经济统计》,第405页,机械工业出版社

环球(TWA)航空公司68.51.25(1)画出这些数据的散点图(2)根据散点图。表明二变量之间存在什么关系?(3)求出描述投诉率是如何依赖航班按时到达正点率的估计的回归方程。(4)对估计的回归方程的斜率作出解释。(5)如果航班按时到达的正点率为80%,估计每10万名乘客投诉的次数是多少?2.6研究青春发育与远视率(对数视力)的变化关系,测得结果如下表:年龄(岁)x远视率(%)y对数视力Y=lny663.644.153761.064.112838.843.659913.752.6211014.502.674118.072.088124.411.484132.270.82142.090.737151.020.02162.510.92173.121.138182.981.092bx试建立曲线回归方程yˆ=ae(Yˆ=lna+bx)并进行计量分析。2.7为研究美国软饮料公司的广告费用X与销售数量Y的关系,分析七种主要品牌软饮2料公司的有关数据(见表8-1)表8-1美国软饮料公司广告费用与销售数量品牌名称广告费用X(百万美元)销售数量Y(百万箱)Coca-ColaClassic131.31929.2Pepsi-Cola92.41384.6Diet-Coke60.4811.4Sprite55.7541.5Dr.Pepper40.2546.9MoutainDew29.0535.67-Up11.6219.5分析广告费用对美国软饮料工销售影响的数量关系。2.8从某公司分布在11个地区的销售点的销售量(Y)和销售价格(X)观测值得出以下结果:2资料来源:(美)DavidR.Anderson等《商务与经济统计》,第405页,机械工业出版社

2X=519.8Y=217.82∑Xi=3134543∑XYii=12968362∑Yi=539512(1)作销售额对价格的回归分析,并解释其结果。(2)回归直线未解释的销售变差部分是多少?2.9表中是中国1978年-1997年的财政收入Y和国内生产总值X的数据:中国国内生产总值及财政收入单位:亿元年份国内生产总值X财政收入Y19783624.11132.2619794038.21146.3819804517.81159.9310814860.31175.7910825301.81212.3319835957.41366.9519847206.71642.8619858989.12004.82198610201.42122.01198711954.52199.35198814992.32357.24198916917.82664.90199018598.42937.10199121662.53149.48199226651.93483.37199334560.54348.95199446670.05218.10199557494.96242.20100666850.57407.99199773452.58651.14数据来源:《中国统计年鉴》试根据这些数据完成下列问题;(1)建立财政收入对国内生产总值的简单线性回归模型,并解释斜率系数的经济意义;

(2)估计所建立模型的参数,并对回归结果进行检验;(3)若是1998年的国内生产总值为78017.8亿元,确定1998年财政收入的预测值和预测区间(α=0.05)。练习题参考解答练习题2.1参考解答1、建立深圳地方预算内财政收入对GDP的回归模型,建立EViews文件,利用地方预算内财政收入(Y)和GDP的数据表,作散点图可看出地方预算内财政收入(Y)和GDP的关系近似直线关系,可建立线性回归模型:Y=β+βGDP+ut12tt利用EViews估计其参数结果为即Yˆ=−3.611151+0.134582GDPtt(4.16179)(0.003867)t=(-0.867692)(34.80013)2R=0.99181F=1211.049

2经检验说明,GDP对地方财政收入确有显著影响。R=0.99181,说明GDP解释了地方财政收入变动的99%,模型拟合程度较好。模型说明当GDP每增长1亿元,平均说来地方财政收入将增长0.134582亿元。当2005年GDP为3600亿元时,地方财政收入的点预测值为:Yˆ=−3.611151+0.134582×3600=480.884(亿元)2005区间预测:222平均值为:∑xnix=−σ(1)=587.2686×−(121)=3793728.49422(XX−=−)(3600917.5874)=7195337.357f1取α=0.05,Y平均值置信度95%的预测区间为:f2^^1()X−XfYtmσ+fα22nx∑i17195337.357GDP=3600时480.8842.2287.5325m××+2005123293728.494=480.88425.2735m(亿元)Y个别值置信度95%的预测区间为:f2^^1()X−XfYtmσ1++fα22nx∑i17195337.357即480.8842.2287.5325m××1++123293728.494=480.88430.3381m(亿元)练习题2.3参考解答计算中国货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相关系数为列1列2列11列20.9792131这说明中国货币供应量与国内生产总值(GDP)的先行相关系数为0.979213,线性相关程度比较高。练习题2.5参考解答美国各航空公司航班正点到达比率和每10万名乘客投诉次数的散点图为

由图形看出航班正点到达比率和每10万名乘客投诉次数呈现负相关关系,计算线性相关系数为-0.882607。建立描述投诉率(Y)依赖航班按时到达正点率(X)的回归方程:Y=β+βX+ui12ii利用EViews估计其参数结果为即Yˆ=6.017832−0.070414Xii(1.017832)(-0.014176)t=(5.718961)(-4.967254)2R=0.778996F=24.67361这说明当航班正点到达比率每提高1个百分点,平均说来每10万名乘客投诉次数将下降0.07次。如果航班按时到达的正点率为80%,估计每10万名乘客投诉的次数为Yˆ=6.017832−0.070414×80=0.384712(次)i练习题2.7参考解答

美国软饮料公司的广告费用X与销售数量Y的散点图为说明美国软饮料公司的广告费用X与销售数量Y正线性相关,可建立线性回归模型Y=β+βX+ui12ii利用EViews估计其参数结果为经检验,广告费用X对美国软饮料公司的销售数量Y有显著影响,广告费用X每增加1百万美元,平均说来软饮料公司的销售数量将增加14.40359(百万箱)。练习题2.9参考解答建立中国1978年-1997年的财政收入Y和国内生产总值X的线性回归方程Y=β+βX+ut12tt利用1978年-1997年的数据估计其参数,结果为

经检验说明,国内生产总值对财政收入有显著影响,GDP增加1亿元,平均说来财政收入将增加0.1亿元。若是1998年的国内生产总值为78017.8亿元,确定1998年财政收入的点预测值为Yˆ=857.8375+0.100036×78017.8=8662.426141(亿元)t1998年财政收入平均值预测区间(α=0.05)为:222∑xnix=−σ(1)=22024.60×−(201)=921657709822(XX−=)(78017.822225.13)−=3112822026f2^^1()X−XfYtmσ+fα22nx∑i192165770988662.4262.101208.5553m××+203112822026=8662.426760.3111m(亿元)

第三章练习题参考解答练习题3.1为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下:Yˆ=−151.0263+0.1179X+1.5452Xi1i2it=(-3.066806)(6.652983)(3.378064)22R=0.934331R=0.92964F=191.1894n=31(1)从经济意义上考察估计模型的合理性。(2)在5%显著性水平上,分别检验参数β,β的显著性。12(3)在5%显著性水平上,检验模型的整体显著性。3.2根据下列数据试估计偏回归系数、标准误差,以及可决系数与修正的可决系数:Y=367.693,X=402.760,X=8.0,n=15,1222∑(YYi−=)66042.269,∑(XX11i−=)84855.096,2∑(XX22i−=)280.000,∑(YYXXii−−)(11)=74778.346,∑(YYXXii−−)(22)=4250.900,∑(XXXX1122ii−−)()=4796.0003.3经研究发现,家庭书刊消费受家庭收入几户主受教育年数的影响,表中为对某地区部分家庭抽样调查得到样本数据:家庭书刊年家庭月平均户主受教育家庭书刊年家庭月平均户主受教育消费支出收入年数消费支出收入年数(元)Y(元)X(年)T(元)Y(元)X(年)T4501027.28793.21998.614507.71045.29660.8219610613.91225.812792.72105.412563.41312.29580.82147.48501.51316.47612.7215410781.51442.415890.82231.414541.81641911212611.818611.11768.8101094.23143.4161222.11981.21812533624.620

(1)建立家庭书刊消费的计量经济模型;(2)利用样本数据估计模型的参数;(3)检验户主受教育年数对家庭书刊消费是否有显著影响;(4)分析所估计模型的经济意义和作用3.4考虑以下“期望扩充菲利普斯曲线(Expectations-augmentedPhillipscurve)”模型:Y=β+βX+βX+ut122t33tt其中:Y=实际通货膨胀率(%);X=失业率(%);X=预期的通货膨胀率(%)t2t3t下表为某国的有关数据,表1.1970-1982年某国实际通货膨胀率Y(%),失业率X2(%)和预期通货膨胀率X3(%)年份实际通货膨胀率Y失业率X2预期的通货膨胀率X3(%)(%)(%)19705.924.904.7819714.305.903.8419723.305.603.3119736.234.903.44197410.975.606.8419759.148.509.4719765.777.706.5119776.457.105.9219787.606.106.08197911.475.808.09198013.467.1010.01198110.247.6010.8119825.999.708.00(1)对此模型作估计,并作出经济学和计量经济学的说明。(2)根据此模型所估计结果,作计量经济学的检验。(3)计算修正的可决系数(写出详细计算过程)。3.5某地区城镇居民人均全年耐用消费品支出、人均年可支配收入及耐用消费品价格指数的统计资料如表所示:年份人均耐用消费品支出人均年可支配收入耐用消费品价格指数Y(元)X1(元)X2(1990年=100)

1991137.161181.4115.961992124.561375.7133.351993107.911501.2128.211994102.961700.6124.851995125.242026.6122.491996162.452577.4129.861997217.433496.2139.521998253.424283.0140.441999251.074838.9139.122000285.855160.3133.352001327.265425.1126.39利用表中数据,建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型,进行回归分析,并检验人均年可支配收入及耐用消费品价格指数对城镇居民人均全年耐用消费品支出是否有显著影响。3.6下表给出的是1960—1982年间7个OECD国家的能源需求指数(Y)、实际GDP指数(X1)、能源价格指数(X2)的数据,所有指数均以1970年为基准(1970=100)年份能源需实际能源价格年份能源需求实际能源价格求指数YGDP指指数X2指数YGDP指指数X2数X1数X1196054.154.1111.9197297.294.398.6196155.456.4112.41973100.0100.0100.0196258.559.4111.1197497.3101.4120.1196361.762.1110.2197593.5100.5131.0196463.665.9109.0197699.1105.3129.6196566.869.5108.31977100.9109.9137.7196670.373.2105.31978103.9114.4133.7196773.575.7105.41979106.9118.3144.5196878.379.9104.31980101.2119.6179.0196983.383.8101.7198198.1121.1189.4197088.986.297.7198295.6120.6190.9197191.889.8100.3(1)建立能源需求与收入和价格之间的对数需求函数lnY=β+βlnX1+βlnX2+u,解释各回归系数的意义,用P值检验所估计回t01t2tt归系数是否显著。(2)再建立能源需求与收入和价格之间的线性回归模型Y=β+βX1+βX2+u,解释各回归系数的意义,用P值检验所估计回归系数是t01t2t否显著。(3)比较所建立的两个模型,如果两个模型结论不同,你将选择哪个模型,为什么?练习题参考解答

练习题3.1参考解答有模型估计结果可看出:旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。平均说来,旅行社职工人数增加1人,旅游外汇收入将增加0.1179百万美元;国际旅游人数增加1万人次,旅游外汇收入增加1.5452百万美元。取α=0.05,查表得t(31−3)=2.0480.025因为3个参数t统计量的绝对值均大于t(31−3)=2.048,说明经t检验3个参数均显0.025著不为0,即旅行社职工人数和国际旅游人数分别对旅游外汇收入都有显著影响。取α=0.05,查表得F(2,28)=3.34,由于F=199.1894>F(2,28)=3.34,说0.050.05明旅行社职工人数和国际旅游人数联合起来对旅游外汇收入有显著影响,线性回归方程显著成立。练习题3.3参考解答(1)建立家庭书刊消费的计量经济模型:Y=β+βX+βT+ui12i3ii其中:Y为家庭书刊年消费支出、X为家庭月平均收入、T为户主受教育年数(2)估计模型参数,结果为即Yˆ=−50.0162+0.08645X+52.3703Tiii(49.46026)(0.02936)(5.20217)t=(-1.011244)(2.944186)(10.06702)22R=0.951235R=0.944732F=146.2974(3)检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果,户主受教育年数参数对应的t统计量为10.06702,明显大于t的临界值t(18−3)=2.131,同时户主受教育年数参数所对应的P值为0.0000,明显小于0.025

α=0.05,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。(4)本模型说明家庭月平均收入和户主受教育年数对家庭书刊消费支出有显著影响,家庭月平均收入增加1元,家庭书刊年消费支出将增加0.086元,户主受教育年数增加1年,家庭书刊年消费支出将增加52.37元。练习题3.5参考解答(1)建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型:Y=β+βX+βT+ut12t3tt(2)估计参数结果由估计和检验结果可看出,该地区人均年可支配收入的参数的t检验值为10.54786,其绝对值大于临界值t(11−3)=2.306;而且对应的P值为0.0000,也明显小于α=0.05。0.025说明人均年可支配收入对该地区城镇居民人均全年耐用消费品支出确实有显著影响。但是,该地区耐用消费品价格指数的参数的t检验值为-0.921316,其绝对值小于临界值t(11−3)=2.306;而且对应的P值为0.3838,也明显大于α=0.05。这说明该地区耐0.025用消费品价格指数对城镇居民人均全年耐用消费品支出并没有显著影响。第四章练习题参考解答练习题4.1假设在模型Y=β+βX+βX+u中,X与X之间的相关系数为零,于是有i122i33ii23人建议你进行如下回归:

Y=α+αX+ui122i1iY=γ+γX+ui133i2i(1)是否存在αˆ=βˆ且γˆ=βˆ?为什么?2233(2)βˆ会等于αˆ或γˆ或两者的某个线性组合吗?111(3)是否有var(βˆ)=var()αˆ且var(βˆ)=var(γˆ)?22334.2在决定一个回归模型的“最优”解释变量集时人们常用逐步回归的方法。不我待在逐步回归中既可采取每次引进一个解释变量的程序(逐步向前回归),也可以先把所有可能的解释变量都放在一个多元回归中,然后逐一地将它们剔除(逐步向后回归)。加进或剔除一个变量,通常是根据F检验看其对ESS的贡献而作出决定的。根据你现在对多重共线性的认识,你赞成任何一种逐步回归的程序吗?为什么?4.3下表给出了中国商品进口额Y、国内生产总值GDP、消费者价格指数CPI。商品进口额国内生产总值居民消费价格指数年份(亿元)(亿元)(1985=100)19851257.88964.410019861498.310202.2106.519871614.211962.5114.319882055.114928.3135.819892199.916909.2160.219902574.318547.9165.219913398.721617.8170.819924443.326638.1181.719935986.234634.4208.419949960.146759.4258.6199511048.158478.1302.8199611557.467884.6327.9199711806.574462.6337.1199811626.178345.2334.4199913736.482067.5329.7200018638.889468.1331.0200120159.297314.8333.3200224430.3105172.3330.6200334195.6117251.9334.6资料来源:《中国统计年鉴》,中国统计出版社2000年、2004年。请考虑下列模型:lnY=β+βlnGDP+βlnCPI+ut12t3ti(1)利用表中数据估计此模型的参数。(2)你认为数据中有多重共线性吗?

(3)进行以下回归:lnY=A+AlnGDP+vt12t1ilnY=B+BlnCPI+vt12t2ilnGDP=C+ClnCPI+vt12t3i根据这些回归你能对数据中多重共线性的性质说些什么?(4)假设数据有多重共线性,但βˆ和βˆ在5%水平上个别地显著,并且总的F检验也是显23著的。对这样的情形,我们是否应考虑共线性的问题?4.4自己找一个经济问题来建立多元线性回归模型,怎样选择变量和构造解释变量数据矩阵X才可能避免多重共线性的出现?4.5克莱因与戈德伯格曾用1921-1950年(1942-1944年战争期间略去)美国国内消费Y和工资收入X1、非工资—非农业收入X2、农业收入X3的时间序列资料,利用OLSE估计得出了下列回归方程:Yˆ=8.133+1.059X1+0.452X2+0.121X3(8.92)(0.17)(0.66)(1.09)2R=0.95F=107.37(括号中的数据为相应参数估计量的标准误)。试对上述模型进行评析,指出其中存在的问题。4.6理论上认为影响能源消费需求总量的因素主要有经济发展水平、收入水平、产业发展、人民生活水平提高、能源转换技术等因素。为此,收集了中国能源消费总量Y(万吨标准煤)、国内生产总值(亿元)X1(代表经济发展水平)、国民总收入(亿元)X2(代表收入水平)、工业增加值(亿元)X3、建筑业增加值(亿元)X4、交通运输邮电业增加值(亿元)X5(代表产业发展水平及产业结构)、人均生活电力消费(千瓦小时)X6(代表人民生活水平提高)、能源加工转换效率(%)X7(代表能源转换技术)等在1985-2002年期间的统计数据,具体如下:国民交通运人均生活能源加工能源消费GDP工业建筑业年份总收入输邮电电力消费转换效率yX1X2X3X4X5X6X71985766828989.18964.43448.7417.9406.921.368.2919868085010201.410202.23967.0525.7475.623.268.3219878663211954.511962.54585.8665.8544.926.467.4819889299714922.314928.35777.2810.0661.031.266.5419899693416917.816909.26484.0794.0786.035.366.5119909870318598.418547.96858.0859.41147.542.467.2199110378321662.521617.88087.11015.11409.746.965.9199210917026651.926638.110284.51415.01681.854.666

199311599334560.534634.414143.82284.72123.261.267.32199412273746670.046759.419359.63012.62685.972.765.2199513117657494.958478.124718.33819.63054.783.571.05199613894866850.567884.629082.64530.53494.093.171.5199713779873142.774462.632412.14810.63797.2101.869.23199813221476967.278345.233387.95231.44121.3106.669.44199913011980579.482067.535087.25470.64460.3118.170.45200013029788254.089468.139047.35888.05408.6132.470.96200113491495727.997314.842374.66375.45968.3144.670.412002148222103935.3105172.345975.27005.06420.3156.369.78资料来源:《中国统计年鉴》2004、2000年版,中国统计出版社。要求:(1)建立对数线性多元回归模型(2)如果决定用表中全部变量作为解释变量,你预料会遇到多重共线性的问题吗?为什么?(3)如果有多重共线性,你准备怎样解决这个问题?明确你的假设并说明全部计算。4.7在本章开始的“引子”提出的“农业和建筑业的发展会减少财政收入吗?”的例子中,如果所采用的数据如下表所示1978-2003年财政收入及其影响因素数据建筑业增加受灾面积财政收入农业增加值工业增加值总人口(万最终消费年份值(亿(万公(亿元)CS(亿元)NZ(亿元)GZ人)TPOP(亿元)CUM元)JZZ顷)SZM19781132.31018.41607.0138.2962592239.15076019791146.41258.91769.7143.8975422619.43937019801159.91359.41996.5195.5987052976.14453019811175.81545.62048.4207.11000723309.13979019821212.31761.62162.3220.71016543637.93313019831367.01960.82375.6270.61030084020.53471019841642.92295.52789.0316.71043574694.53189019852004.82541.63448.7417.91058515773.04437019862122.02763.93967.0525.71075076542.04714019872199.43204.34585.8665.81093007451.24209019882357.23831.05777.2810.01110269360.15087019892664.904228.06484.0794.011270410556.54699119902937.105017.06858.0859.411433311365.23847419913149.485288.68087.11015.111582313145.955472

19923483.375800.010284.51415.011717115952.15133319934348.956882.114143.82284.711851720182.14882919945218.109457.219359.63012.611985026796.05504319956242.2011993.024718.33819.612112133635.04582119967407.9913844.229082.64530.512238940003.94698919978651.1414211.232412.14810.612362643579.45342919989875.9514552.433387.95231.412476146405.950145199911444.0814472.035087.25470.612578649722.749981200013395.2314628.239047.35888.012674354600.954688200116386.0415411.842374.66375.412762758927.452215200218903.6416117.345975.27005.012845362798.547119200321715.2517092.153092.98181.312922767442.554506(资料来源:《中国统计年鉴2004》,中国统计出版社2004年版)试分析:为什么会出现本章开始时所得到的异常结果?怎样解决所出现的问题?练习题参考解答练习题4.1参考解答:(1)存在αˆ=βˆ且γˆ=βˆ。2233()()2()()ˆ∑yix2i∑x3i−∑yix3i∑x2ix3i因为β=2()2()2()2∑x2i∑x3i−∑x2ix3i当X2与X3之间的相关系数为零时,离差形式的∑x2ix3i=0()()2∑yix2i∑x3i∑yix2i有βˆ===αˆ2()2()222∑x2i∑x3i∑x2i同理有:γˆ=βˆ33(2)会的。(3)存在var(βˆ)=var()αˆ且var(βˆ)=var(γˆ)。22332varβˆσ因为()=2∑2()2x1−r2i2322varˆσσvar()αˆ当r=0时,()β===2322()222∑x2i1−r23∑x2i同理,有var(βˆ)=var()γˆ33

练习题4.3参考解答:(1)参数估计结果如下:ln(进口)=−3.649+1.796ln(GDP)−1.208ln(CPI)(0.322)(0.181)(0.354)22R=0.990R=0.988F=770.602(2)数据中有多重共线性,居民消费价格指数的回归系数的符号不能进行合理的经济意义解释,且其简单相关系数呈现正向变动。(3)分别拟合的回归模型如下:lnY=−3.745+1.187ln(GDP)(0.410)(0.039)22R=0.982R=0.981F=939.999lnY=−3.39+2.254ln(CPI)(0.834)(0.154)22R=0.926R=0.922F=213.934ln(GDP)=0.144+1.927ln(CPI)(0.431)(0.080)22R=0.972R=0.970F=586.337单方程拟合效果都很好,回归系数显著,判定系数较高,GDP和CPI对进口的显著的单一影响,在这两个变量同时引入模型时影响方向发生了改变,这只有通过相关系数的分析才能发现。(4)如果仅仅是作预测,可以不在意这种多重共线性,但如果是进行结构分析,还是应该引起注意的。练习题4.5参考解答:2从模型拟合结果可知,样本观测个数为27,消费模型的判定系数R=0.95,F统计量为107.37,在0.05置信水平下查分子自由度为3,分母自由度为23的F临界值为3.028,计算的F值远大于临界值,表明回归方程是显著的。模型整体拟合程度较高。依据参数估计量及其标准误,可计算出各回归系数估计量的t统计量值:8.1331.0590.4520.121t==0.91,t==6.10,t==0.69,t==0.1101238.920.170.661.09除t外,其余的t值都很小。工资收入X1的系数的t检验值虽然显著,但该系数的估计1j值过大,该值为工资收入对消费边际效应,因为它为1.059,意味着工资收入每增加一美元,消费支出的增长平均将超过一美元,这与经济理论和常识不符。另外,理论上非工资—非农业收入与农业收入也是消费行为的重要解释变量,但两者的t检验都没有通过。这些迹象表明,模型中存在严重的多重共线性,不同收入部分之间的相互关系,掩盖了各个部分对解释消费行为的单独影响。

练习题4.7参考解答根据样本数据得到各解释变量的样本相关系数矩阵如下(见表4.3):表4.3样本相关系数矩阵CSNZGZJZZTPOPCUMSZMCS10.9100.9700.9670.8390.9650.515NZ0.9101.0000.9810.9820.9460.9850.590GZ0.9700.9811.0000.9990.9040.9990.570JZZ0.9670.9820.9991.0000.9040.9980.567TPOP0.8390.9460.9040.9041.0000.9170.639CUM0.9650.9850.9990.9980.9171.0000.575SZM0.5150.5900.5700.5670.6390.5751.000解释变量之间相关系数较高,特别是农业增加值、工业增加值、建筑业增加值、最终消费之间,相关系数都在0.9以上。这显然与第三章对模型的无多重共线性假定不符合。第五章练习题参考解答练习题5.1设消费函数为Y=β+βX+βX+ui122i33ii式中,Y为消费支出;X为个人可支配收入;X为个人的流动资产;u为随机误差i2i3ii222项,并且E(u)=0,Var(u)=σX(其中σ为常数)。试回答以下问题:ii2i(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。5.2根据本章第四节的对数变换,我们知道对变量取对数通常能降低异方差性,但须对这种模型的随机误差项的性质给予足够的关注。例如,设模型为Y=βXβ2u,对该1模型中的变量取对数后得如下形式lnY=lnβ+βlnX+lnu12(1)如果lnu要有零期望值,u的分布应该是什么?(2)如果E(u)=1,会不会E(lnu)=0?为什么?(3)如果E(lnu)不为零,怎样才能使它等于零?

5.3由表中给出消费Y与收入X的数据,试根据所给数据资料完成以下问题:(1)估计回归模型Y=β+βX+u中的未知参数β和β,并写出样本回归模型1212的书写格式;(2)试用Goldfeld-Quandt法和White法检验模型的异方差性;(3)选用合适的方法修正异方差。YXYXYX558015222095140651001442101081457085175245113150801101802601101607912013519012516584115140205115180981301782651301859514019127013519090125137230120200759018925014020574105558014021011016070851522201131507590140225125165651001372301081457410514524011518080110175245140225841151892501202007912018026014524090125178265130185981301912705.4由表中给出1985年我国北方几个省市农业总产值,农用化肥量、农用水利、农业劳动力、每日生产性固定生产原值以及农机动力数据,要求:(1)试建立我国北方地区农业产出线性模型;(2)选用适当的方法检验模型中是否存在异方差;(3)如果存在异方差,采用适当的方法加以修正。农业总产值农业劳动力灌溉面积化肥用量户均固定农机动力地区(亿元)(万人)(万公顷)(万吨)资产(元)(万马力)

北京19.6490.133.847.5394.3435.3天津14.495.234.953.9567.5450.7河北149.91639.0357.2692.4706.892712.6山西55.07562.6107.931.4856.371118.5内蒙古60.85462.996.4915.41282.81641.7辽宁87.48588.972.461.6844.741129.6吉林73.81399.769.6336.92576.81647.6黑龙江104.51425.367.9525.81237.161305.8山东276.552365.6456.55152.35812.023127.9河南200.022557.5318.99127.9754.782134.5陕西68.18884.2117.936.1607.41764新疆49.12256.1260.4615.11143.67523.35.5表中的数据是美国1988研究与开发(R&D)支出费用(Y)与不同部门产品销售量(X)。试根据资料建立一个回归模型,运用Glejser方法和White方法检验异方差,由此决定异方差的表现形式并选用适当方法加以修正。单位:百万美元工业群体销售量XR&D费用Y利润Z1.容器与包装6375.362.5185.12.非银行业金融11626.492.91569.53.服务行业14655.1178.3276.84.金属与采矿21869.2258.42828.15.住房与建筑26408.3494.7225.96.一般制造业32405.610833751.97.休闲娱乐35107.71620.62884.18.纸张与林木产品40295.4421.74645.79.食品70761.6509.25036.410.卫生保健80552.86620.113869.911.宇航952943918.64487.812.消费者用品101314.31595.310278.913.电器与电子产品116141.36107.58787.314.化工产品122315.74454.116438.815.五金141649.93163.99761.416.办公设备与电算机175025.813210.719774.517.燃料230614.51703.822626.618.汽车2935439528.218415.45.6由表中给出的收入和住房支出样本数据,建立住房支出模型。

住房支出收入1.852525252.153103.2103.5103.5103.6104.2154.2154.5154.8155154.8205205.7206206.220假设模型为Y=β+βX+u,其中Y为住房支出,X为收入。试求解下列问题:i12ii(1)用OLS求参数的估计值、标准差、拟合优度(2)用Goldfeld-Quandt方法检验异方差(假设分组时不去掉任何样本值)222(3)如果模型存在异方差,假设异方差的形式是σ=σX,试用加权最小二乘法重新ii估计β和β的估计值、标准差、拟合优度。125.7表中给出1969年20个国家的股票价格(Y)和消费者价格年百分率变化(X)的一个横截面数据。国家股票价格变化率%Y消费者价格变化率%X1.澳大利亚54.32.奥地利11.14.63.比利时3.22.44.加拿大7.92.45.智利25.526.46.丹麦3.84.27.芬兰11.15.58.法国9.94.7

9.德国13.32.210.印度1.5411.爱尔兰6.4412.以色列8.98.413.意大利8.13.314.日本13.54.715.墨西哥4.75.216.荷兰7.53.617.新西兰4.73.618.瑞典8419.英国7.53.920.美国92.1试根据资料完成以下问题:(1)将Y对X回归并分析回归中的残差;(2)因智利的数据出现了异常,去掉智利数据后,重新作回归并再次分析回归中的残差;(3)如果根据第1条的结果你将得到有异方差性的结论,而根据第2条的结论你又得到相反的结论,对此你能得出什么样的结论?5.8表中给出的是1998年我国重要制造业销售收入与销售利润的数据资料行业名称销售收入销售利润行业名称销售收入销售利润食品加工业187.253180.44医药制造业238.711264.10食品制造业111.421119.88化学纤维制造81.57779.46饮料制造业205.421489.89橡胶制品业77.84692.08烟草加工业183.871328.59塑料制品业144.341345.00纺织业316.793862.90非金属矿制品339.262866.14服装制造业157.701779.10黑色金属冶炼367.473868.28皮革羽绒制品81.731081.77有色金属冶炼144.291535.16木材加工业35.67443.74金属制品业201.421948.12家具制造业31.06226.78普通机械制造354.692351.68造纸及纸制品134.401124.94专用设备制造238.161714.73印刷业90.12499.83交通运输设备511.944011.53文教体育用品54.40504.44电子机械制造409.833286.15石油加工业194.452363.80电子通讯设备508.154499.19

化学原料制品502.614195.22仪器仪表设备72.46663.68试完成以下问题:(1)求销售利润岁销售收入的样本回归函数,并对模型进行经济意义检验和统计检验;(2)分别用图形法、Glejser方法、White方法检验模型是否存在异方差;(3)如果模型存在异方差,选用适当的方法对异方差性进行修正。5.9下表所给资料为1978年至2000年四川省农村人均纯收入X和人均生活费支出Ytt的数据。四川省农村人均纯收入和人均生活费支出单位:元/人时间农村人均纯收入农村人均生活费时间农村人均纯收入农村人均生活费X支出YX支出Y1978127.1120.31990557.76509.161979155.9142.11991590.21552.391980187.9159.51992634.31569.461981220.98184.01993698.27647.431982255.96208.231994946.33904.281983258.39231.1219951158.291092.911984286.76251.8319961459.091358.031985315.07276.2519971680.691440.481986337.94310.9219981789.171440.771987369.46348.3219991843.471426.061988448.85426.4720001903.601485.341989494.07473.59数据来源:《四川统计年鉴》2001年。(1)求农村人均生活费支出对人均纯收入的样本回归函数,并对模型进行经济意义检验和统计检验;(2)选用适当的方法检验模型中是否存在异方差;(3)如果模型存在异方差,选用适当的方法对异方差性进行修正。5.10在题5.9中用的是时间序列数据,而且没有剔除物价上涨因素。试分析如果剔除物价上涨因素,即用实际可支配收入和实际消费支出,异方差的问题是否会有所改善?由于缺乏四川省从1978年起的农村居民消费价格定基指数的数据,以1978年—2000年全国商品零售价格定基指数(以1978年为100)代替,数据如下表所示:年份商品零售价格年份商品零售消费价格年份商品零售消费价格

指数指数指数19781001986135.81994310.219791021987145.71995356.11980108.11988172.71996377.81981110.71989203.41997380.81982112.81990207.71998370.91983114.51991213.71999359.81984117.71992225.22000354.41985128.11993254.9数据来源:《中国统计年鉴2001》练习题参考解答练习题5.1参考解答21(1)因为f()XX=,所以取W=,用W乘给定模型两端,得ii22iiX2iYX1uii3i=+ββ++β123XXXX22ii2i2i上述模型的随机误差项的方差为一固定常数,即ui12Var()==Varu()σ2iXX22ii(2)根据加权最小二乘法及第四章里(4.5)和(4.6)式,可得修正异方差后的参数估计式为βββˆˆˆ=−YXX***−12233***2****ˆ()∑∑∑∑Wyx22iii(Wx2ii3)−(Wyx23iii)(Wxx2iii23)β=22*2*2**()∑∑∑Wx22ii()Wx23ii−()Wxx223iii***2****ˆ()∑∑∑∑Wyx23iii()Wx2ii2−()Wyx22iii()Wxx2iii23β=32*2*2**()∑∑∑Wx22ii()Wx23ii−()Wxx223iii其中***∑∑∑WX22iiWX23iiWY2iiXXY===,,23∑∑∑WWW222iii

******x=−XXxXX=−yYY=−222ii333iii练习题5.3参考解答(1)该模型样本回归估计式的书写形式为YXˆ=+9.34750.6371ii(2.5691)(32.0088)2Rs===0.9464,..9.0323,eF1023.56(2)首先,用Goldfeld-Quandt法进行检验。a.将样本按递增顺序排序,去掉1/4,再分为两个部分的样本,即nn==22。12b.分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即2∑e1=603.01482∑e2=2495.840求F统计量为2∑e22495.84F===4.13902∑e1603.0148给定α=0.05,查F分布表,得临界值为F(20,20)=2.12。0.05c.比较临界值与F统计量值,有F=4.1390>F(20,20)=2.12,说明该模型的随机误0.05差项存在异方差。其次,用White法进行检验。具体结果见下表WhiteHeteroskedasticityTest:F-statistic6.301373Probability0.003370Obs*R-squared10.86401Probability0.004374TestEquation:DependentVariable:RESID^2Method:LeastSquaresDate:08/05/05Time:12:37Sample:160Includedobservations:60VariableCoefficientStd.Errort-StatisticProb.C-10.03614131.1424-0.0765290.9393X0.1659771.6198560.1024640.9187X^20.0018000.0045870.3924690.6962R-squared0.181067Meandependentvar78.86225AdjustedR-squared0.152332S.D.dependentvar111.1375S.E.ofregression102.3231Akaikeinfocriterion12.14285

Sumsquaredresid596790.5Schwarzcriterion12.24757Loglikelihood-361.2856F-statistic6.301373Durbin-Watsonstat0.937366Prob(F-statistic)0.0033702给定α=0.05,在自由度为2下查卡方分布表,得χ=5.9915。22比较临界值与卡方统计量值,即nR=>10.8640χ=5.9915,同样说明模型中的随机误差项存在异方差。1(2)用权数W1=,作加权最小二乘估计,得如下结果XDependentVariable:YMethod:LeastSquaresDate:08/05/05Time:13:17Sample:160Includedobservations:60Weightingseries:W1VariableCoefficientStd.Errort-StatisticProb.C10.370512.6297163.9435870.0002X0.6309500.01853234.046670.0000WeightedStatisticsR-squared0.211441Meandependentvar106.2101AdjustedR-squared0.197845S.D.dependentvar8.685376S.E.ofregression7.778892Akaikeinfocriterion6.973470Sumsquaredresid3509.647Schwarzcriterion7.043282Loglikelihood-207.2041F-statistic1159.176Durbin-Watsonstat0.958467Prob(F-statistic)0.000000UnweightedStatisticsR-squared0.946335Meandependentvar119.6667AdjustedR-squared0.945410S.D.dependentvar38.68984S.E.ofregression9.039689Sumsquaredresid4739.526Durbin-Watsonstat0.800564其估计的书写形式为YXˆ=+10.37050.6310(3.9436)(34.0467)2Rs===0.2114,..7.7789,eF1159.18练习题5.5参考解答(1)建立样本回归模型。

YXˆ=+192.99440.0319(0.1948)(3.83)2Rs===0.4783,..eF2759.15,14.6692(2)利用White检验判断模型是否存在异方差。WhiteHeteroskedasticityTest:F-statistic3.057161Probability0.076976Obs*R-squared5.212471Probability0.073812TestEquation:DependentVariable:RESID^2Method:LeastSquaresDate:08/08/05Time:15:38Sample:118Includedobservations:18VariableCoefficientStd.Errort-StatisticProb.C-6219633.6459811.-0.9628200.3509X229.3496126.21971.8170660.0892X^2-0.0005370.000449-1.1949420.2507R-squared0.289582Meandependentvar6767029.AdjustedR-squared0.194859S.D.dependentvar14706003S.E.ofregression13195642Akaikeinfocriterion35.77968Sumsquaredresid2.61E+15Schwarzcriterion35.92808Loglikelihood-319.0171F-statistic3.057161Durbin-Watsonstat1.694572Prob(F-statistic)0.0769762给定α=0.05和自由度为2下,查卡方分布表,得临界值χ=5.9915,而White统计量222nR=5.2125,有nR<χ(2),则不拒绝原假设,说明模型中不存在异方差。0.05(3)有Glejser检验判断模型是否存在异方差。经过试算,取如下函数形式eX=+βϖ2得样本估计式eXˆ=6.4435(4.5658)2R=0.2482由此,可以看出模型中随机误差项有可能存在异方差。(4)对异方差的修正。取权数为wX=1/,得如下估计结果

YXˆ=−243.49100.0367+(1.7997)−(5.5255)2Rs===0.1684,..694.2181,eF30.5309练习题5.7参考解答(1)求回归估计式。YXˆ=+4.61030.7574(4.2495)(5.0516)2Rs===0.5864,..3.3910,eF25.5183作残差的平方对解释变量的散点图504030E220100051015202530X由图形可以看出,模型有可能存在异方差。(2)去掉智利的数据后,回归得到如下模型YXˆ=+6.73810.2215(2.8254)(0.3987)2Rs===0.0093,..3.3906,eF0.1589作残差平方对解释变量的散点图403020E2100051015202530X从图形看出,异方差的程度降低了。

(3)比较情况(1)和情况(2),实际上根据所给的数据,我们发现情况(1)的异方差性比情况(2)的异方差性要低。练习题5.9参考解答(1)建立样本回归函数。YXˆ=+43.89670.8104(2.1891)(37.7771)2Rs===0.9854,..60.4920,eF1427.112从估计的结果看,各项检验指标均显著,但从残差平方对解释变量散点图可以看出,模型很可能存在异方差。200001500010000E2500000500100015002000X(2)用White检验判断是否存在异方差。WhiteHeteroskedasticityTest:F-statistic9.509463Probability0.001252Obs*R-squared11.21085Probability0.003678TestEquation:DependentVariable:RESID^2Method:LeastSquaresDate:08/08/05Time:17:04Sample:19782000Includedobservations:23VariableCoefficientStd.Errort-StatisticProb.C-2319.6902268.373-1.0226230.3187X10.859796.6443881.6344300.1178X^2-0.0025600.003247-0.7883150.4398R-squared0.487428Meandependentvar3337.769AdjustedR-squared0.436171S.D.dependentvar5013.402S.E.ofregression3764.490Akaikeinfocriterion19.42572Sumsquaredresid2.83E+08Schwarzcriterion19.57383Loglikelihood-220.3958F-statistic9.509463

Durbin-Watsonstat1.552514Prob(F-statistic)0.0012522由上表可知,nR=11.2109,给定α=0.05,在自由度为2下,查卡方分布表,得临界值222为χ=5.9915,显然,nR=11.2109>χ=5.9915,则拒绝原假设,说明模型存在异方差。进一步,用ARCH检验判断模型是否存在异方差。经试算选滞后阶数为1,则ARCH检验结果见下表ARCHTest:F-statistic9.394796Probability0.006109Obs*R-squared7.031364Probability0.008009TestEquation:DependentVariable:RESID^2Method:LeastSquaresDate:08/08/05Time:17:11Sample(adjusted):19792000Includedobservations:22afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C1676.8761086.8741.5428430.1385RESID^2(-1)0.5887970.1920983.0650930.0061R-squared0.319607Meandependentvar3457.332AdjustedR-squared0.285588S.D.dependentvar5097.707S.E.ofregression4308.730Akaikeinfocriterion19.66118Sumsquaredresid3.71E+08Schwarzcriterion19.76037Loglikelihood-214.2730F-statistic9.394796Durbin-Watsonstat1.874793Prob(F-statistic)0.0061092由上表可知,(npR−=)7.0314,在α=0.05和自由度为1下,查卡方分布表,得临界222值为χ(1)=3.8415,显然,(npR−=)7.0314>χ(1)=3.8415,则说明模型中随机0.050.05误差项存在异方差。2(3)修正异方差。取权数为WX=1/,得如下估计结果YXˆ=+8.30650.8558(1.8563)(34.1172)2Rs===0.9941,..13.4795,eF1163.99经检验异方差的表现有明显的降低。第六章练习题参考解答

练习题6.1下表给出了美国1960-1995年36年间个人实际可支配收入X和个人实际消费支出Y的数据。美国个人实际可支配收入和个人实际消费支出单位:100亿美元个人实际可个人实际个人实际可个人实际年份支配收入消费支出年份支配收入消费支出XYXY196015714319783262951961162146197933530219621691531980337301196317616019813453051964188169198234830819652001801983358324196621119019843843411967220196198539635719682302071986409371196923721519874153821970247220198843239719712562281989440406197226824219904484131973287253199144941119742852511992461422197529025719934674341976301271199447844719773112831995493458注:资料来源于EconomicReportofthePresident,数据为1992年价格。要求:(1)用普通最小二乘法估计收入—消费模型;Y=β+βX+ut122t(2)检验收入—消费模型的自相关状况(5%显著水平);(3)用适当的方法消除模型中存在的问题。6.2在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型模型1Y=α+αt+ut01t

2模型2Y=α+αt+αt+ut012t其中,Y为劳动投入,t为时间。据1949-1964年数据,对初级金属工业得到如下结果:模型1Yˆ=0.4529−0.0041ttt=(-3.9608)2R=0.5284DW=0.82522模型2Yˆ=0.4786−0.0127t+0.0005ttt=(-3.2724)(2.7777)2R=0.6629DW=1.82其中,括号内的数字为t统计量。问:(1)模型1和模型2中是否有自相关;(2)如何判定自相关的存在?(3)怎样区分虚假自相关和真正的自相关。6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。北京市19年来城镇居民家庭收入与支出数据表(单位:元)年份人均收入人均生活消商品零售人均实人均实际顺序(元)费支出(元)物价指数(%)际收入(元)支出(元)1450.18359.86100.00450.18359.862491.54408.66101.50484.28402.623599.40490.44108.60551.93451.604619.57511.43110.20562.22464.095668.06534.82112.30594.89476.246716.60574.06113.00634.16508.027837.65666.75115.40725.87577.7781158.84923.32136.80847.11674.9491317.331067.38145.90902.90731.58101413.241147.60158.60891.07723.58111767.671455.55193.30914.47753.00121899.571520.41229.10829.14663.64132067.331646.05238.50866.81690.17142359.881860.17258.80911.85718.77152813.102134.65280.301003.60761.56163935.392939.60327.701200.91897.04175585.884134.12386.401445.621069.91186748.685019.76435.101551.061153.70197945.785729.45466.901701.821227.13要求:(1)建立居民收入—消费函数;(2)检验模型中存在的问题,并采取适当的补救措施预以处理;

(3)对模型结果进行经济解释。6.4下表给出了日本工薪家庭实际消费支出与可支配收入数据日本工薪家庭实际消费支出与实际可支配收入单位:1000日元个人实际可个人实际个人实际可个人实际年份支配收入消费支出年份支配收入消费支出XYXY1970239300198330438419712483111984308392197225832919853104001973272351198631240319742683541987314411197528036419883244281976279360198932643419772823661990332441197828537019913344491979293378199233645119802913741993334449198129437119943304491982302381注:资料来源于日本银行《经济统计年报》数据为1990年价格。要求:(1)建立日本工薪家庭的收入—消费函数;(2)检验模型中存在的问题,并采取适当的补救措施预以处理;(3)对模型结果进行经济解释。6.5下表给出了中国进口需求(Y)与国内生产总值(X)的数据。1985~2003年中国实际GDP、进口需求单位:亿元实际GDP实际进口额年份(X,亿元)(Y,亿元)19858964.402543.219869753.272983.4198710884.653450.1198812114.623571.6198912611.323045.9

199013090.552950.4199114294.883338.0199216324.754182.2199318528.595244.4199420863.196311.9199523053.837002.2199625267.007707.2199727490.498305.4199829634.759301.3199931738.829794.8200034277.9210842.5200136848.7612125.6200239907.2114118.8200343618.5817612.2注:表中数据来源于《中国统计年鉴2004》光盘。实际GDP和实际进口额均为1985年可比价指标。要求:(1)检测进口需求模型Y=β+βX+u的自相关性;t12tt(2)采用科克伦-奥克特迭代法处理模型中的自相关问题。6.6下表给出了某地区1980-2000年的地区生产总值(Y)与固定资产投资额(X)的数据。地区生产总值(Y)与固定资产投资额(X)单位:亿元地区生产固定资产地区生产固定资产年份年份总值(Y)投资额(X)总值(Y)投资额(X)19903124544198014022161991315852319811624254199235785481982138218719934067668198312851511994448369919841665246199548977451985208036819965120667198623754171997550684519872517412199860889511988274143819997042118519892730436200087561180要求:(1)使用对数线性模型LnY=β+βLnX+u进行回归,并检验回归模型的t12tt

自相关性;(2)采用广义差分法处理模型中的自相关问题。**(3)令X=X/X(固定资产投资指数),Y=Y/Y(地区生产总值增长指ttt−1ttt−1**数),使用模型LnY=β+βLnX+v,该模型中是否有自相关?t12tt练习题参考解答练习题6.1参考解答:(1)收入—消费模型为Yˆ=−9.4287+0.9359XttSe=(2.5043)(0.0075)t=(-3.7650)(125.3411)2R=0.9978,F=15710.39,df=34,DW=0.5234(2)对样本量为36、一个解释变量的模型、5%显著水平,查DW统计表可知,dL=1.411,dU=1.525,模型中DWdU,说明广2义差分模型中已无自相关。同时,判定系数R、t、F统计量均达到理想水平。ˆ−3.7831β==13.936611−0.72855最终的消费模型为Yt=13.9366+0.9484Xt练习题6.3参考解答:(1)收入—消费模型为

YXˆ=+79.9300.690(6.38)ttSe=(12.399)(0.013)t=(6.446)(53.621)2RD==0.994W0.575(2)DW=0.575,取α=5%,查DW上下界d=1.18,d=1.40,DW<1.18,说LU明误差项存在正自相关。(3)采用广义差分法使用普通最小二乘法估计ρ的估计值ρˆ,得e=0.657ett−1Se=(0.178)t=(3.701)**Yˆ=36.010+0.669XttSe=(8.105)(0.021)t=(4.443)(32.416)2R=0.985DW=1.830DW=1.830,已知d=1.40,ddU,说明广义差分模型中已无自相关。ˆ−1450.2050β==−8353.715411−0.8264最终的进口需求模型为Yt=-835.7154+0.4587Xt第七章练习题参考解答练习题7.1表中给出了1970~1987年期间美国的个人消息支出(PCE)和个人可支配收入(PDI)数据,所有数字的单位都是10亿美元(1982年的美元价)。年份PCEPDI年份PCEPDI年份PCEPDI19701492.01668.119761803.92001.019822050.72261.519711538.81728.419771883.82066.619832146.02331.919721961.91797.419781961.02167.419842249.32469.819731689.61916.319792004.42212.619852354.82542.819741674.01896.619802000.42214.319862455.22640.919751711.91931.719812042.22248.619872521.02686.3估计下列模型:PCE=A+APDI+μt12ttPCE=B+BPDI+BPCE+υt12t3t−1t(1)解释这两个回归模型的结果。(2)短期和长期边际消费倾向(MPC)是多少?

7.2表中给出了某地区1980-2001年固定资产投资Y与销售额X的资料(单位:亿元)。年份YX年份YX198036.9952.8051991128.68168.129198133.6055.9061992123.97163.351198235.4263.0271993117.35172.547198342.3572.9311994139.61190.682198452.4884.7901995152.88194.538198553.6686.5891996137.95194.657198658.5398.7971997141.06206.326198767.48113.2011998163.45223.541198878.13126.9051999183.80232.724198995.13143.9362000192.61239.4591990112.60154.3912001182.81235.142试就下列模型,按照一定的处理方法估计模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性。(1)设定模型*Y=α+βX+uttt运用局部调整假定。(2)设定模型Y*=αXβeuttt运用局部调整假定。(3)设定模型*Y=α+βX+uttt运用自适应预期假定。(4)运用阿尔蒙多项式变换法,估计分布滞后模型:Y=α+βX+βX+L+βX+ut0t1t−14t−4t7.3表中给出了某地区1962-1995年基本建设新增固定资产Y(亿元)和全省工业总产值X(亿元)按当年价格计算的历史资料。年份YX年份YX19620.944.9519792.0642.6919631.696.6319807.9351.61

19641.788.5119818.0161.519651.849.3719826.6460.7319664.3611.2319831664.6419677.0211.3419848.8166.6719685.5519.9198510.3873.7819696.9329.4919866.269.5219707.1736.8319877.9779.6419712.3321.19198827.3392.4519722.1818.14198912.58102.9419732.3919.69199012.47105.6219743.323.88199110.88104.8819755.2429.65199217.7113.319765.3940.94199314.72127.1319771.7833.08199413.76141.4419780.7320.3199514.42173.75*(1)设定模型YX=+αβμ+作部分调整假定,估计参数,并作解释。ttt*(2)设定模型YX=+αβμ+作自适应假定,估计参数,并作解释。ttt(3)比较上述两种模型的设定,哪一个模型拟合较好?7.4给出某地区各年末货币流通量Y,社会商品零售额X1、城乡居民储蓄余额X2的数据单位:亿元年份YX1X2年份YX1X21953105187867641631970385002403322615619541408810143348881971471002745343094419551337510398956891972572002991973596119561835412452574061973600003140063966719571686712646791561974625003189544332019581851513444610193197564500336015461841959225581549611393919766800035292448311196029036170370154951977630003781155331319614147214918212553197866000415830612901962348261545641008019797600045203270033196330000142548116021980850005125439280019642430014341515031198190000547956109707196529300156998171081982101000591088133799196633900176387193011983100000646427164314196736100178162204851984160000733162201199196839600167074225721985192000919045277185*利用表中数据设定模型:YX=+αββμ+X+tt1122tt

YX*1=αββX2eutt12tt*其中Y为长期(或所需求的)货币流通量。试根据总价调整假设,作模型变换,估计并检验参t数,对参数经济意义作出解释,求出短期和长期货币流通需求同和需求弹性。**7.5设MY=α+++ββμRtt12tt**其中:M为实际货币流通量,Y为期望社会商品零售总额.R为期望储蓄总额,对于期望**值作如下假定:YY=+−γγ(1)Ytt11t−1*R=+γγRR(1−)tt22t−1其中γγ为期望系数,均为小于1的正数。1,2(1)如何利用可观测的量来表示M?t(2)分析这样变换存在什么问题?(3)利用7.4题的数据进行回归,估计模型,并作检验。7.6考虑如下回归模型:yˆ=−30120.1408+xx+0.2306ttt−1t=(-6.27)(2.6)(4.26)2R=0.727其中y=通货膨胀率,x=生产设备使用率。(1)生产设备使用率对通货膨胀率的短期影响和长期影响分别是多大?(2)如果你手中无原始数据,并让你估计下列回归模型ybbxby=+++μ,你怎tt1231t−t样估计生产设备使用率对通货膨胀率的短期影响和长期影响。7.7表中给出了某地区消费总额Y(亿元)和货币收入总额X(亿元)的年度资料,年份XY年份XY1975103.16991.1581990215.539204.751976115.07109.11991220.391218.6661977132.21119.1871992235.483227.4251978156.574143.9081993280.975229.86

1979166.091155.1921994292.339244.231980155.099148.6731995278.116258.3631981138.175151.2881996292.654275.2481982146.936148.11997341.442299.2771983157.7156.7771998401.141345.471984179.797168.4751999458.567406.1191985195.779174.7372000500.915462.2231986194.858182.8022001450.939492.6621987189.179180.132002626.709539.0461988199.963190.4442003783.953617.5681989205.717196.92004890.637727.397分析该地区消费同收入的关系(1)做Y关于X的回归,对回归结果进行分析判断;tt(2)建立分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断;(3)建立局部调整——自适应期望综合模型进行分析。练习题参考答案练习题7.1参考解答(1)先用第一个模型回归,结果如下:DependentVariable:PCEMethod:LeastSquaresDate:07/27/05Time:21:41Sample:19701987Includedobservations:18VariableCoefficientStd.Errort-StatisticProb.C-216.426932.69425-6.6197230.0000PDI1.0081060.01503367.059200.0000R-squared0.996455Meandependentvar1955.606AdjustedR-squared0.996233S.D.dependentvar307.7170S.E.ofregression18.88628Akaikeinfocriterion8.819188Sumsquaredresid5707.065Schwarzcriterion8.918118Loglikelihood-77.37269F-statistic4496.936Durbin-Watsonstat1.366654Prob(F-statistic)0.000000

PCEˆ=−215.22021.007+PDIttt=−(6.3123)(64.2447)−2R=0.9961DW=1.302利用第二个模型进行回归,结果如下:DependentVariable:PCEMethod:LeastSquaresDate:07/27/05Time:21:51Sample(adjusted):19711987Includedobservations:17afteradjustmentsVariableCoefficientStd.Errort-StatisticProb.C-233.273645.55736-5.1204360.0002PDI0.9823820.1409286.9708170.0000PCE(-1)0.0371580.1440260.2579970.8002R-squared0.996542Meandependentvar1982.876AdjustedR-squared0.996048S.D.dependentvar293.9125S.E.ofregression18.47783Akaikeinfocriterion8.829805Sumsquaredresid4780.022Schwarzcriterion8.976843Loglikelihood-72.05335F-statistic2017.064Durbin-Watsonstat1.570195Prob(F-statistic)0.000000回归模型如下:PCEˆ=−231.2330.9759+PDI−0.043PCEttt−1t=−(4.7831)(6.3840)(0.2751)2R=0.996196DW=1.4542(2)从模型一得到MPC=1.0070;从模型二得到,短期MPC=0.9759,长期MPC=0.9759+(-0.043)=0.9329练习题7.3参考解答

在局部调整假定和自适应假定下,上述二模型最终都转化为一阶自回归模型。为此,先估计如下形式的一阶自回归模型:****Y=α+βX+βY+ut0t1t−1t估计结果如下:DependentVariable:YMethod:LeastSquaresDate:07/27/05Time:22:31Sample(adjusted):19631995Includedobservations:33afteradjustmentsVariableCoefficientStd.Errort-StatisticProb.C1.8966451.1671271.6250550.1146X0.1021990.0247824.1239610.0003Y(-1)0.0147000.1828650.0803890.9365R-squared0.584750Meandependentvar7.804242AdjustedR-squared0.557066S.D.dependentvar5.889686S.E.ofregression3.919779Akaikeinfocriterion5.656455Sumsquaredresid460.9399Schwarzcriterion5.792502Loglikelihood-90.33151F-statistic21.12278Durbin-Watsonstat1.901308Prob(F-statistic)0.0000022从结果看,t值F值都很显著,R不是很高。****(1)根据局部调整模型的参数关系,有α===δαβ,,δββ1−=δμ,δμ,将上述01tt估计结果代入得到:δ===0.9853,βα0.1037,1.9249故局部调整模型为:*YX=1.92490.1037++μttt意义:为了达到全省工业总产值的计划值,寻求一个未来预期新增固定资产的最佳量。全省工业总产值每计划增加1(亿元),则未来预期最佳新增固定资产量为0.1037亿元。****(2)根据自适应模型的参数关系,有α===γαβ,,γββ1−=γμ,(μ−1−γμ),01ttt−1代入得到:γ===0.9853,βα0.1037,1.9249故局部调整模型为:

*YX=1.92490.1037++μttt意义:新增固定资产的变化取决于全省工业总产值的预期值。全省工业总产值每预期增加增加1(亿元),当期新增固定资产量为0.1037(亿元)。(3)局部调整模型和自适应模型的区别在于:局部调整模型是对应变量的局部调整而得到的;而自适应模型是由解释变量的自适应过程而得到的。由回归结果可见,Y滞后一期的回归系数并不显著,说明两个模型的设定都不合理。练习题7.5参考解答(1)首先将M滞后一期并乘上(1−γ)得到1**(1−=γ)MY(1−γα)+(1−+γβ)(1−+γβ)Rμ11tt−−111112t−11t−**⇒−−MM(1γ)=+αγβγY+β[RR−−(1γ)]+−−μ(1γμ)tt1111−−12ttt11tt11−**=++−−+−αγβγYRβ[(1γγγ)](R+−−μ1)γμ111tt22211tt−−11t***=++−−αγβγYRβ[(1)()](γR+−γγR+−−μ1)γμ111tt221121t−−tt11t−***=++−−αγβγYRβ[(1)]γR+βγγ()−+Rμ−(1)−γμ111tt221t−212tt−−11t1*=++αγβγYRβγ+−βγ()γR+−−μ(1γμ)111tt222121t−−t11t*M−(1−γ)M=αγ+βγY+βγR+β(γ−γ)R+μ−(1−γ)μLL(1)t1t−1111t22t212t−1t1t−1*M−(1−γ)M=αγ+βγY+βγR+β(γ−γ)R+μ−(1−γ)μt−11t−2111t−122t−1212t−2t−11t−2∴(1−γ)[M−(1−γ)M]=2t−11t−2*(1−γ)αγ+(1−γ)βγY+(1−γ)βγR+β(γ−γ)(1−γ)R21211t−1222t−12122t−2+(1−γ)[μ−(1−γ)μ]LL(2)2t−11t−2(1)-(2)于是M可表示为:tMY=+−γγαγβ[(1)]−+−γYγβ[(1Rγ−+)](Rγ−γ)Mtt12112t−−122t1tt121−1+−(1γγ)(1−)M+−+−μγγ(2)μ+−(1γγ)(1−)μ()∗122tt−−12t112t−2(2)从上面的变化中可看出,随机扰动项变为*μ=−+−μγ(2γ)μγγ+−−(1)(1)μ,这就可能导致出现随机扰动项的自相关。tt121t−−122t这就可能导致估计出来的结果是有偏的,而且不是一致估计。(3)利用(*)进行回归,结果如下;DependentVariable:MTMethod:LeastSquaresDate:07/26/05Time:00:18Sample(adjusted):19551985

Includedobservations:31afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C9266.49084918.13741.88410.0717Y0.13230.10961.20680.2392Y(-1)-0.12840.1236-1.03890.3091R-0.39570.4883-0.81040.4256R(-1)0.95330.66121.44160.1623MT(-1)0.47290.23612.00280.0566MT(-2)-0.05500.2883-0.19080.8502R-squared0.9691Meandependentvar56687.1935AdjustedR-squared0.9614S.D.dependentvar40415.2055S.E.ofregression7932.428Akaikeinfocriterion20.9909Sumsquaredresid1510162034Schwarzcriterion21.3147Loglikelihood-318.3602F-statistic125.7918Durbin-Watsonstat2.1446Prob(F-statistic)0练习题7.7参考解答为了考察收入对消费的影响,我们首先做Y关于X的回归,即建立如下回归模型ttY=α+βX+ut0tt得如下回归结果(表7.7.1)。表7.7.12从回归结果来看,t检验值、F检验值及R都显著,但在显著性水平α=0.05上,DW值d=1.28h=1.96,则拒绝原假设ρ=0,说明自回归模型存在一阶自相关,需对α2模型作进一步修改。下面我们换一个角度进行分析。消费者的消费是一个复杂的行为过程,一方面,预期收入的大小可能会影响消费,即消费者会按照收入预期决定自己的消费计划;另一方面,实际消费往往与预计的消费之间存在偏差,消费者会对预期的消费计划进行调整。因此,我们可以考虑采用局部调整—自适应期望综合模型进行分析。如前所述,在局部调整假设和自适应假设下,局部调整—自适应期望综合模型可转化为如下形式的自回归模型:*****Y=α+βX+βY+βY+ut0t1t−12t−2t利用所给数据进行估计,得回归结果(表7.7.3)。2回归结果显示,t检验值、F检验值及R都显著,且dnh=(1−)2*1−nVar(βˆ)1128=(1−×2.2283)221−28×0.121=0.786

在显著性水平α=0.05上,查标准正态分布表得临界值h=1.96,由于α2h=0.786h=1.96,则接受原假设ρ=0,模型扰动项不存在一阶序列相关。最终的估α2计模型为:Y=−1.7923+0.2357X+1.287Y−0.51447Yttt−1t−2(−0.4674)(6.943)(10.63)(−4.08)2R=0.9983F=4766DW=2.2283该模型较好地解释了所考察地区居民消费与收入之间的关系。表7.7.3第八章练习题参考解答:练习题8.1Sen和Srivastava(1971)在研究贫富国之间期望寿命的差异时,利用101个国家的数据,建立了如下的回归模型:)YX=−2.409.39ln+−3.36(D(lnX−7))iiii(4.37)(0.857)(2.42)2R=0.752其中:X是以美元计的人均收入;Y是以年计的期望寿命;Sen和Srivastava认为人均收入的临界值为1097美元(ln1097=7),若人均收入超过1097美元,则被认定为富国;若人均收入低于1097美元,被认定为贫穷国。括号内的数值为对应参数估计值的t-值。

(1)解释这些计算结果。(2)回归方程中引入DX()ln−7的原因是什么?如何解释这个回归解释变量?ii(3)如何对贫穷国进行回归?又如何对富国进行回归?(4)从这个回归结果中可得到的一般结论是什么?8.2表中给出1965—1970年美国制造业利润和销售额的季度数据。假定利润不仅与销售额有关,而且和季度因素有关。要求:(1)如果认为季度影响使利润平均值发生变异,应如何引入虚拟变量?(2)如果认为季度影响使利润对销售额的变化率发生变异,应当如何引入虚拟变量?(3)如果认为上述两种情况都存在,又应当如何引入虚拟变量?(4)对上述三种情况分别估计利润模型,进行对比分析。年份季度利润(Y)销售额(X)年份季度利润(Y)销售额(X)1965-1105031148621968-1125391488622120921239682148491539133108341235453132031557274122011319174149471684091966-1122451299111969-1141511627812140011409762159491760573122131378283140241724194128201454654143151833271967-1113491369891970-1123811704152126151451262139911813133110141415363121741767124127301517764109851803708.3在统计学教材中,采用了方差分析方法分析了不同班次对劳动效率的影响,其样本数据为早班中班晚班344939374740355142334839335041355142365140试采用虚拟解释变量回归的方法对上述数据进行方差分析。8.4JosephCappelleri基于1961—1966年的200只Aa级和Baa级债券的数据(截面数据和时间序列数据的合并数据),分别建立了LPM和Logit模型:2LPMY=β+βX+βX+βX++βX+ui112i33i44i55iipi2LogitLi=In()=β+βX+βX+βX++βX+u112i33i44i55ii1−pi

其中:Y=1债券信用等级为Aa(穆迪信用等级)iY=1债券信用等级为Baa(穆迪信用等级)i长期债券的市值X=债券的资本化率,作为杠杆的测度(=×100)2总资本的市值X=税后收入利润率(=×100)3总资产净值X=利润率的标准差,测度利润率的变异性4X=总资产净值,测度规模5上述模型中β和β事先期望为负值,而β和β期望为正值(为什么)。2435对于LPM,Cappeleri经过异方差和一阶自相关校正,得到以下结果:2-7Yˆ=0.6860-0.0179X+0.0486X+0.0572X+0.378×10×5ii2i3i4i-8Se=(0.1775)(0.0024)(0.0486)(0.0178)(0.039×10)2R=0.6933对于Logit模型,Cappeleri在没有对异方差进行弥补的情形下用ML得以下结果:pi2−6In()=−1.6622−0.3185X+0.6248X−0.9041X+0.92×10X2i3i4i5i1−pi试解下列问题:(1)为什么要事先期望β和β为负值?24(2)在LPM中,当β>0是否合理?4(3)对LPM的估计结果应做什么样的解释?2(4)已知X=9.67%,X=7.77%,X=0.5933%,X=3429(千元),问债2345券晋升Aa信用等级的概率有多大?8.5Greene在分析讲授某门经济学课程采用新的教学方法效应时,搜集了如下表所示的⎧1接受新教学方法数据,其中,Grade是学生在接受新教学方法(PSI,PSI=⎨)后学习⎩0没有采用新方法⎧1有所提高成绩是否有所提高的虚拟变量,GRADE=⎨,其他变量分别为平均级点GPA,⎩0没有提高非期末考试成绩分数TUCE。试用Logit模型对此进行估计,并分析相应的边际效应。obsGRADEGPATUCEPSIobsGRADEGPATUCEPSI10.0000002.66000020.000000.000000170.0000002.75000025.000000.000000

20.0000002.89000022.000000.000000180.0000002.83000019.000000.00000030.0000003.28000024.000000.000000190.0000003.12000023.000001.00000040.0000002.92000012.000000.000000201.0000003.16000025.000001.00000051.0000004.00000021.000000.000000210.0000002.06000022.000001.00000060.0000002.86000017.000000.000000221.0000003.62000028.000001.00000070.0000002.76000017.000000.000000230.0000002.89000014.000001.00000080.0000002.87000021.000000.000000240.0000003.51000026.000001.00000090.0000003.03000025.000000.000000251.0000003.54000024.000001.000000101.0000003.92000029.000000.000000261.0000002.83000027.000001.000000110.0000002.63000020.000000.000000271.0000003.39000017.000001.000000120.0000003.32000023.000000.000000280.0000002.67000024.000001.000000130.0000003.57000023.000000.000000291.0000003.65000021.000001.000000141.0000003.26000025.000000.000000301.0000004.00000023.000001.000000150.0000003.53000026.000000.000000310.0000003.10000021.000001.000000160.0000002.74000019.000000.000000321.0000002.39000019.000001.0000008.6依据下列大型超市的调查数据,分析股份制因素是否对销售规模产生影响。销售销售销售销售销售性质性质性质性质性质规模规模规模规模规模1345非股份制1566非股份制2533股份制1144非股份制1461非股份制2435股份制1187非股份制1602非股份制1566股份制1433股份制1715股份制1345非股份制1839非股份制1496股份制2115非股份制1461股份制1345非股份制2218股份制1234非股份制1839股份制1639股份制2167股份制1529非股份制1345非股份制1288股份制1345非股份制1402股份制1461股份制1345非股份制1288非股份制1602非股份制2115股份制3307股份制3389股份制1345非股份制1839股份制2218股份制3833股份制981股份制1839非股份制2365非股份制3575股份制1839股份制1345非股份制2613股份制1234非股份制1972股份制1926股份制2165非股份制练习题参考解答练习题8.1参考解答:(1)由lnXX=⇒=12.7183,也就是说,人均收入每增加1.7183倍,平均意义上各国的期望寿命会增加9.39岁。若当为富国时,D=1,则平均意义上,富国的人均收入每增i加1.7183倍,其期望寿命就会减少3.36岁,但其截距项的水平会增加23.52,达到21.12的水平。但从统计检验结果看,对数人均收入lnX对期望寿命Y的影响并不显著。方程的拟合情况良好,可进一步进行多重共线性等其他计量经济学的检验。(2)若D=1代表富国,则引入DX(ln−7)的原因是想从截距和斜率两个方面考证富国iii的影响,其中,富国的截距为()−+×2.403.367=21.12,斜率为(9.393.36−=6.03),因此,当富国的人均收入每增加1.7183倍,其期望寿命会增加6.03岁。

⎧1若为贫穷国(3)对于贫穷国,设定D=⎨,则引入的虚拟解释变量的形式为i⎩0若为富国((DX7l−n));对于富国,回归模型形式不变。ii练习题8.3参考解答:考虑到班次有三个属性,故在有截距项的回归方程中只能引入两个虚拟变量,按加法形式引入,模型设定形式为:YDii=+β12ββ13+D2+u⎧1早班⎧1中班其中,Yi为产出,D1=⎨,D2=⎨。⎩0其他⎩0其他在Eviews中按下列格式录入数据:obsYD1D2134.000001.0000000.000000237.000001.0000000.000000335.000001.0000000.000000433.000001.0000000.000000533.000001.0000000.000000635.000001.0000000.000000736.000001.0000000.000000849.000000.0000001.000000947.000000.0000001.0000001051.000000.0000001.0000001148.000000.0000001.0000001250.000000.0000001.0000001351.000000.0000001.0000001451.000000.0000001.0000001539.000000.0000000.0000001640.000000.0000000.0000001742.000000.0000000.0000001839.000000.0000000.0000001941.000000.0000000.0000002042.000000.0000000.0000002140.000000.0000000.000000输入命令:lsycd1d2,则有如下结果DependentVariable:YMethod:LeastSquaresDate:06/29/05Time:16:56Sample:121Includedobservations:21

VariableCoefficientStd.Errort-StatisticProb.C40.428570.55532972.801150.0000D1-5.7142860.785353-7.2760690.0000D29.1428570.78535311.641710.0000R-squared0.952909Meandependentvar41.57143AdjustedR-squared0.947676S.D.dependentvar6.423172S.E.ofregression1.469262Akaikeinfocriterion3.738961Sumsquaredresid38.85714Schwarzcriterion3.888178Loglikelihood-36.25909F-statistic182.1176Durbin-Watsonstat2.331933Prob(F-statistic)0.000000表中的红字表示在方差分析中需要用到的数据。依据上述数据,有:2TSS=×6.423172()211−=825.1427708,RSS=38.85714ESS=−=TSSRSS825.142770838.85714−=786.2856F=182.1176与如下表所示的结果(《统计学》表5-4,pp167(第2版))相比较,结果完全一致。方差来源离差平方和自由度方差F值组间786.2862393.143182.118组内38.857182.158总和825.14320练习题8.5参考解答在Eviews中按照给定数据进行录入,点击Quick,录入gradecgpatucepsi,点击method,在下拉菜单中,选择binary:并选择logit,

则有:DependentVariable:GRADEMethod:ML-BinaryLogit(Quadratichillclimbing)Date:06/29/05Time:17:44Sample:132Includedobservations:32Convergenceachievedafter5iterationsCovariancematrixcomputedusingsecondderivativesVariableCoefficientStd.Errorz-StatisticProb.C-13.021354.931324-2.6405370.0083GPA2.8261131.2629412.2377230.0252TUCE0.0951580.1415540.6722350.5014PSI2.3786881.0645642.2344240.0255Meandependentvar0.343750S.D.dependentvar0.482559S.E.ofregression0.384716Akaikeinfocriterion1.055602Sumsquaredresid4.144171Schwarzcriterion1.238819Loglikelihood-12.88963Hannan-Quinncriter.1.116333Restr.loglikelihood-20.59173Avg.loglikelihood-0.402801LRstatistic(3df)15.40419McFaddenR-squared0.374038Probability(LRstat)0.001502ObswithDep=021Totalobs32ObswithDep=111⎛⎞2.826⎛⎞0.534))⎜⎟⎜⎟边际效应等于f()Xββ=×0.1890.095=0.018⎜⎟⎜⎟⎜⎟⎝⎠2.379⎜⎟⎝⎠0.499

))eeXβ−+13.021352.82613.11720.095221.93752.37870.4375×+×+×其中,f()Xβ==)22(1+eXβ)()1+e−+13.021352.82613.11720.095221.93752.37870.4375×+×+×0.3387==≈0.1889887460.1892()10.3387+GPATUCEPSIMean3.11718821.937500.437500Median3.06500022.500000.000000Maximum4.00000029.000001.000000Minimum2.06000012.000000.000000Std.Dev.0.4667133.9015090.504016Skewness0.122657-0.5251100.251976Kurtosis2.5700683.0483051.063492Jarque-Bera0.3266951.4737285.338708Probability0.8492960.4786120.069297Sum99.75000702.000014.00000SumSq.Dev.6.752447471.87507.875000Observations323232第九章练习题参考解答:练习题9.1设真实模型为无截距模型:YXu=+αii22回归分析中却要求截距项不能为零,于是,有人采用的实证分析回归模型为:YX=+ββε+ii122试分析这类设定误差的后果。9.2资本资产定价模型现代投资理论中的资本资产定价模型(CAPM)设定,一定时期内的证券平均收益率与证券波动性(通常由贝塔系数β度量)有以下关系R=+ααβ()+u(1)ii12i其中,Ri=证券的平均收益率,β=证券的真正系数iβ,u=随机扰动项;iii

由于证券的真正系数iβ不可直接观测,通常采用下式进行估算:*rr=+αβ+e(2)it1mit其中,rt=时间证券的收益率i,rt=时间的市场收益率(通常是某个股票市场的综合itmi**指数的收益率),e=残差项;β是真正β系数的一个估计值,且有ββ=+v,v是观tii1i测误差。在实际的分析中,我们采用的估计式不是(1)而是:*R=ααβ++()u(3)ii12i(1)观测误差v对α的估计会有什么影响?i2(2)从(3)估计的α会是真正α的一个无偏估计吗?若不是,会是真正α的一致性222估计吗?9.31978年-2003年的全国居民消费水平与国民收入的数据如下。国民总收国内生产全国居民消农村居民消城镇居民消年份入总值(GDP)费水平(CT)费水平(CN)费水平(CC)(GNI)19783624.13624.118413840519794038.24038.220715843419804517.84517.823617849619814860.34862.426219956219825301.85294.728422157619835957.45934.531124660319847206.77171.032728366219858989.18964.4437347802198610201.410202.2485376805198711954.511962.55504171089198814922.314928.36935081431198916917.816909.27625531568199018598.418547.98035711686199121662.521617.88966211925199226651.926638.110707182356199334560.534634.413318553027199446670.046759.4174611183891199557494.958478.1223614344874199666850.567884.6264117685430199773142.774462.6283418765796199876967.278345.2297218956217

199980579.482067.5313819276796200088254.089468.1339720377402200195727.997314.83609215677612002103935.3105172.33818226980472003116603.2117251.9408923618471若依据弗里德曼的持久收入假设,消费函数的真正模型应为CC=+αβGNI+uiii(1)试用Eviews软件,采用两种以上检验方法对实证分析模型CC=+γγμGDP+ii12i进行变量设定检验;*(2)若GNI=+GDPω。iii试用Eviews软件,采用两种以上检验方法对实证分析模型CC=+γγεGDP+ii12i进行测量误差检验。9.4考虑真正的Cobb-Douglas生产函数:lnYL=+ααααln+lnL+lnK+uii121324iii其中,Y=产出,L=生产性劳力,L=非生产性劳力,K=资本;12若在对横截面数据进行的实证分析中,采用的回归模型是:lnYL=+βββln+lnK+uii1213ii试问:))(1)表达式E()β=α和E()β=α成立吗?2234(2)若已经知道L是生产函数中的一个无关变量,(1)中答案是否也成立?29.5假设制造业企业工人的平均劳动生产率(Y)与工人的平均培训时间(t)和平均能力(X)之间存在依存关系,可建立如下的的回归模型:Yt=+++βββXu012若政府给那些工人能力低的企业以政府培训补助,则平均培训时间就和工人平均能力负相关。现在考虑这个因素,采用如下模型进行回归:Yt=++ααε01)问由此获得的α会有怎样的偏误。1

练习题参考解答练习题9.1参考解答:实证分析回归模型中β的估计为:2)∑xy2ii∑xYY2ii()−∑x22ii(ααXu2+−i(2Xu2+))β===2222∑∑xx22ii∑x2iα2222∑∑xii(XX−+)xuu2i(i−)=2∑x2i2α22∑∑xii+−xuu2()i=2∑x2i∑x2ii()uu−=+α22∑x2i)⎛⎞∑∑xuu22ii(−−)⎛xuuii()⎞于是,有:EEβ=+⎜⎟αα=+E⎜⎟=α22⎜⎟∑∑xx222⎜⎟2⎝⎠22ii⎝⎠))))ββαβα12=−YXXuX2=222+−2=−(2β2)Xu2+))EEβα12=−+()()β2Xu2=0从参数估计的方差看:)ο2εVar()β2=2,∑x2i)))2Var()ααα=−E(E())222)∑X22iiYXX∑∑i(α22i+ui)X2iiu注意到:αα===+22222∑∑X22iiXX∑2i)⎛⎞∑Xu2iiEE()α22=+⎜⎟⎜⎟αα2=2⎝⎠∑X2i222)⎛⎞∑∑Xu22ii⎛Xuii⎞⎛X2i⎞故有:Var()αα22=+E⎜⎟⎜⎟22−=α2E⎜⎜⎟⎟=E⎜⎜∑2ui⎟⎟⎝⎠∑∑∑XX22ii⎝⎠⎝X2i⎠2⎛⎞XX⎛⎞⎛⎞X22ii2i==Eu⎜⎟⎜⎟∑∑22iiEuu⎜⎟⎜⎟⎜⎟⎜⎟∑2i⎝⎠∑∑XX22ii⎝⎠⎝⎠∑X2i

X2i记C=,则有:i2∑X2i⎛⎞XX⎛⎞22iiEuu⎜⎟⎜⎟∑∑22ii⎜⎟⎜⎟⎝⎠∑∑XX22ii⎝⎠2=EC()∑iiu2QK()∑Cuii=++()Cu11Cu22+CuCunn()11++Cu22K+Cunn2=+∑∑()Cuii∑CCuuijijij≠22∴=+E()(∑∑∑CuiiECuii)E∑CCuuijijij≠2⎛⎞XX22ο22222ii2u==∑∑CEuiiuοο⎜⎟⎜⎟22=u∑2=。∑∑X∑X2X⎝⎠22ii()2iο22ο))))uε22显然,≠,即Var(β)不是Var(α)的无偏估计,同时,ο≠ο。2222εu∑∑X22iix)同理,可对Var()β进行类似的讨论。1练习题9.3参考解答:一、变量设定误差检验对CC=+γγμGDP+进行回归(用EViews运行过程及结果略),有:ii12iCC=+219.61420.076104GDP+eiii(57.4128)(0.0011)t=(3.8252)(71.0331)22R=0.9953R=0.9951DW=0.6402F=5045.7031、DW检验对于模型CC=+219.61420.07604GDP+e,在回归之后,若将差值GNI-GDP认为是一个iii变量,则在Eviews的命令行键入GENRz=GNI-GDP,生成遗漏变量z。遗漏变量z和残差序列如表所示。表遗漏变量z和残差eiobsGNIGDPZE19783624.1003624.1000.000000-90.4237919794038.2004038.2000.000000-92.9385819804517.8004517.8000.000000-67.4382019814860.3004862.400-2.100000-27.6637519825301.8005294.7007.100000-46.5636319835957.4005934.50022.90000-68.25517

19847206.7007171.00035.70000-103.358119858989.1008964.40024.70000-99.84359198610201.4010202.20-0.800000-191.0455198711954.5011962.50-8.000000-41.01189198814922.3014928.30-6.00000075.27798198916917.8016909.208.60000061.52297199018598.4018547.9050.5000054.81085199121662.5021617.8044.7000060.17826199226651.9026638.1013.80000109.1118199334560.5034634.40-73.90000171.5590199446670.0046759.40-89.40000112.7944199557494.9058478.10-983.2000203.9509199666850.5067884.60-1034.10044.07581199773142.7074462.60-1319.900-90.53827199876967.2078345.20-1378.00034.97917199980579.4082067.50-1488.100330.6961200088254.0089468.10-1214.100373.4786200195727.9097314.80-1586.900135.31102002103935.3105172.3-1237.000-176.67852003116603.2117251.9-648.7000-671.9880为了将残差序列e按照遗漏变量z值的递增次序排序,首先用GENR命令生成z1和e1,然后在只有残差序列e1和遗漏变量z1的Workfile画面中,点击Proc→SortCurrentPage,进入下一画面,点击Yes进入另一画面后,在sortkeys的选项中键入z1,并点击OK,则对e1按z1值的递增次序进行了排序。

按z1值的递增次序排序后的残差序列e1为obsZ1E11-1586.900135.31102-1488.100330.69613-1378.00034.979174-1319.900-90.538285-1237.000-176.67856-1214.100373.47867-1034.10044.075818-983.2000203.95099-648.7000-671.988010-89.40000112.794411-73.90000171.559012-8.000000-41.0118913-6.00000075.2779814-2.100000-27.66375

15-0.800000-191.0455160.000000-90.42379170.000000-92.93858180.000000-67.43820197.100000-46.56363208.60000061.522972113.80000109.11182222.90000-68.255172324.70000-99.843582435.70000-103.35812544.7000060.178262650.5000054.81085n2∑()eeii−−1i=2按照公式d=计算d。即命令行键入genrd1=(e1-e1(-1))^2,genrd2=e1^2,n2∑eii=1分别生成公式中的分子分母求和号内的变量,然后,按图示操作,可得到分子分母的均值:D1D2Mean86102.0236954.69Median13523.338417.380Maximum767269.0451567.9

Minimum6.324169765.2828Std.Dev.193771.090754.84Skewness2.7266923.937520Kurtosis9.14126018.21725Jarque-Bera70.26507318.0461Probability0.0000000.000000Sum2152550.960822.0SumSq.Dev.9.01E+112.06E+11Observations252621525502586102.02×这时有:d==2.2403,或者,d==2.2403。9608222636954.69×查表,在α=0.05显著水平下,n=26和k"1=时,有dd=1.302,=1.461,LU4−=d4-1.461=2.539,即(dd,4−)=(1.461,2.539)。d=2.2403落在无自相关区,表明遗漏变UUU量现象在统计意义上不显著。2、LM检验LM检验步骤为:(1)对存在遗漏变量设定偏误的模型进行回归,得残差序列e;i2(2)用残差序列e对全部的解释变量(包括遗漏变量)进行回归,得可决系数R;i(3)设定H:存在遗漏变量,H:无遗漏变量,构造检验统计量01ays22nR~χ()约束个数其中:约束个数是H中设定存在遗漏变量的个数。022(4)进行显著性检验的判断:若nR>χ(约束个数),则拒绝H,否则,接受H。α01用残差序列e对全部的解释变量(包括遗漏变量)进行回归,有:iDependentVariable:EMethod:LeastSquaresDate:05/22/05Time:17:04Sample:19782003Includedobservations:26VariableCoefficientStd.Errort-StatisticProb.C51.3121953.854730.9527890.3506GDP-0.0050200.002026-2.4775890.0210GNI-GDP-0.3472070.123961-2.8009400.0101

R-squared0.254343Meandependentvar-8.75E-15AdjustedR-squared0.189503S.D.dependentvar196.0431S.E.ofregression176.4929Akaikeinfocriterion13.29261Sumsquaredresid716444.1Schwarzcriterion13.43777Loglikelihood-169.8039F-statistic3.922632Durbin-Watsonstat0.632468Prob(F-statistic)0.034214计算22nR=×260.254343=6.6129,查表χ(1)=5.02389,显然,6.6129>5.02389,拒绝H:0.0250存在遗漏变量的假设,接受H:无遗漏变量的假设。1二、测量误差的检验按照Hausman检验的步骤,有以下的Eviews计算结果:对模型CC=+γγμGDP+进行回归,有:ii12iDependentVariable:CCMethod:LeastSquaresDate:05/22/05Time:17:19Sample:19782003Includedobservations:26VariableCoefficientStd.Errort-StatisticProb.C219.614257.412813.8251770.0008GDP0.0761040.00107171.033110.0000R-squared0.995266Meandependentvar3196.615AdjustedR-squared0.995069S.D.dependentvar2849.293S.E.ofregression200.0856Akaikeinfocriterion13.50917Sumsquaredresid960822.0Schwarzcriterion13.60595Loglikelihood-173.6192F-statistic5045.703Durbin-Watsonstat0.640170Prob(F-statistic)0.000000选择GNI作为GDP的工具变量,对模型GDP=α++αϕGNI进行回归,得残差序列w。12DependentVariable:GDPMethod:LeastSquaresDate:05/22/05Time:17:30Sample:19782003Includedobservations:26VariableCoefficientStd.Errort-StatisticProb.C-147.603984.78554-1.7409090.0945GNI1.0146090.001602633.29450.0000

R-squared0.999940Meandependentvar39117.38AdjustedR-squared0.999938S.D.dependentvar37350.59S.E.ofregression294.8823Akaikeinfocriterion14.28483Sumsquaredresid2086934.Schwarzcriterion14.38161Loglikelihood-183.7028F-statistic401062.0Durbin-Watsonstat0.799209Prob(F-statistic)0.000000在Eviews命令行键入GENRw=resid,生成了残差序列w,对模型cc=β++ββGDPw+νii123ii进行回归,有:DependentVariable:CCMethod:LeastSquaresDate:05/22/05Time:17:36Sample:19782003Includedobservations:26VariableCoefficientStd.Errort-StatisticProb.C220.415250.643904.3522560.0002GDP0.0760840.00094580.504390.0000W0.3422080.1221762.8009400.0101R-squared0.996470Meandependentvar3196.615AdjustedR-squared0.996163S.D.dependentvar2849.293S.E.ofregression176.4929Akaikeinfocriterion13.29261Sumsquaredresid716444.1Schwarzcriterion13.43777Loglikelihood-169.8039F-statistic3246.340Durbin-Watsonstat0.632468Prob(F-statistic)0.000000注意到tp)==2.800940(0.0101),表明工具变量w的系数显著地不为0,故解释变量GDP的βw确存在观测误差。练习题9.5参考解答:在这种情况下,若采用以下模型进行回归:Yt=++ααε01)由此获得的α会有向下的偏差。1第十章练习题参考解答

练习题10.1下表是某国的宏观经济数据(GDP——国内生产总值,单位:10亿美元;PDI——个人可支配收入,单位:10亿美元;PCE——个人消费支出,单位:10亿美元;利润——公司税后利润,单位:10亿美元;红利——公司净红利支出,单位:10亿美元)。某国1980年到2001年宏观经济季度数据季度GDPPDIPCE利润红利季度GDPPDIPCE利润红利Jan-802878.81990.61800.544.724.5Jan-913860.52783.72475.5159.3564Feb-802860.32020.11087.544.423.9Feb-913844.42776.72476.1143.768.4Mar-802896.62045.31824.744.923.3Mar-913864.52814.12487.4147.671.9Apr-802873.72045.21821.242.123.1Apr-913803.12808.82468.8140.372.4Jan-812942.92073.91849.948.823.8Jan-923756.127952484114.470Feb-812947.420981863.550.723.7Feb-923771.12824.82488.911468.4Mar-8129662106.61876.954.223.8Mar-923754.428292502.5114.669.2Apr-812980.82121.11904.655.723.7Apr-923759.62832.62539.3109.972.5Jan-823037.32129.71929.359.425Jan-933783.32843.62556.5113.677Feb-823089.72149.11963.360.125.5Feb-933886.52867260413380.5Mar-823125.82193.91989.162.826.1Mar-933944.429032639145.783.1Apr-823175.322722032.168.326.5Apr-934012.12960.62678.2141.684.2Jan-833253.32300.72063.979.127Jan-944221.83123.62824.3125.287.2Feb-833267.62315.2206281.227.8Feb-9441443065.92741152.682.2Mar-833264.32337.92073.781.328.3Mar-944166.43102.72754.6141.881.7Apr-833289.12382.72067.48529.4Apr-944194.23118.52784.8136.383.4Jan-843259.42334.72050.88929.8Jan-954221.83123.62824.9125.287.2Feb-843267.72304.5205991.230.4Feb-954254.83189.62849.7124.890.8Mar-843239.123152065.597.130.9Mar-9543093156.52893.3129.894.1Apr-843226.42313.72039.986.830.5Apr-954333.53178.72895.313497.4Jan-8531542282.52051.875.830Jan-964390.53227.52922.4109.2105.1Feb-853190.42390.32086.98129.7Feb-964387.73281.42947.9106110.7Mar-853249.92354.42114.497.830.1Mar-964412.63272.62993.4111112.3Apr-853292.52389.42137103.430.6Apr-964427.13266.23012.5119.2111Jan-863356.72424.52179.3108.432.6Jan-9744603295.23011.5140.2108Feb-863369.22434.92194.7109.235Feb-974515.33241.73045.8157.9105.5Mar-8633812444.7221311036.6Mar-974559.33285.73075.8169.1105.1Apr-863416.32459.52242110.338.3Apr-974625.53335.83074.6176106.3Jan-872466.424632271.3121.539.2Jan-984655.33380.13128.2195.5109.6Feb-8735252490.32280.8129.740Feb-984704.83386.33147.8207.2113.3Mar-873574.425412302.6135.141.4Mar-984779.73443.13170.6213.4117.5Apr-873567.22556.22331.6134.842.4Apr-984779.73473.93202.9226121Jan-883591.82587.32347.1137.543.5Jan-994809.83473.93200.9221.3124.6

Feb-883707.72631.9239415444.5Feb-994832.43450.93208.6206.2127Mar-883735.62653.22404.515846.6Mar-994845.63446.93241.1195.7129Apr-883779.62680.92421.6167.848.9Apr-994859.734933241.6203130.7Jan-893780.82699.22437.9168.250.5Jan-004880.83531.43258.8199.1132.3Feb-893784.32697.62435.4174.151.8Feb-004832.43545.33258.6193.7132.5Mar-893807.52715.32454.7178.152.7Mar-004903.335473281.2196.3133.8Apr-893814.62728.12465.4173.457.6Apr-004855.13529.53251.8199136.2Jan-903830.82742.92464.6174.357.6Jan-0148243514.83241.1189.7137.8Feb-903732.626922414.2144.558.7Feb-014840.73537.43252.4182.7136.7Mar-903733.52722.52440.315159.3Mar-014862.73539.93271.2189.6138.1Apr-903808.527772469.2154.660.5Apr-0148683547.53271.1190.3138.5(1)画出利润和红利的散点图,并直观地考察这两个时间序列是否是平稳的。(2)应用单位根检验分别检验两个时间序列是否是平稳的。10.2下表数据是1970-1991年美国制造业固定厂房设备投资Y和销售量X,以10亿美元计价,且经过季节调整,根据该数据,判断厂房开支和销售量序列是否平稳?固定厂房设备固定厂房设备年份销售量年份销售量投资投资197036.9952.8051981128.68168.129197133.655.9061982123.97163.351197235.4263.0271983117.35172.547197342.3572.0271984139.61190.682197452.4884.791985182.88194.538197553.6686.5891986137.95194.657197658.5398.7971987141.06206.326197767.48113.2011988163.45223.541197878.13126.9051989183.8232.724197995.13143.9361990192.61239.4591980112.6154.391991182.81235.14210.3根据习题10.1的数据,回答如下问题:(1)如果利润和红利时间序列并不是平稳的,而如果你以利润来回归红利,那么回归的结果会是虚假的吗?为什么?你是如何判定的,说明必要的计算。(2)取利润和红利两个时间序列的一阶差分,确定一阶差分时间序列是否是平稳的。10.4从《中国统计年鉴》中取得1978年-2005年全国全社会固定资产投资额的时间序列数据,检验其是否平稳,并确定其单整阶数。10.5下表是1978-2003年中国财政收入Y和税收X的数据(单位:亿元),判断lnY

和lnX的平稳性,如果是同阶单整的,检验它们之间是否存在协整关系,如果协整,则建立相应的协整模型。财政收入财政收入年度税收X年度税收XYY19781132.26519.2819956242.26038.0419801159.93571.719967407.996909.8219852004.822040.7919978651.148234.0419892664.92727.419989875.959262.819902937.12821.86199911444.0810682.5819913149.482990.17200013395.2312581.5119923483.373296.91200116386.0415301.3819934348.954255.3200218903.6417636.4519945218.15126.88200321715.2520017.31(1)10.6下表是某地区消费模型建立所需的数据,对实际人均年消费支出C和人均年收人Y(单位:元)人均消费人均年收人均消费人均年收年份年份支出C人Y支出C人Y195092.28151.201971151.20274.08195197.92165.601972163.20286.681952105.00182.401973165.00288.001953118.08198.481974170.52293.521954121.92203.641975170.16301.921955132.96211.681976177.36313.801956123.84206.281977181.56330.121957137.88255.481978200.40361.441958138.00226.201979219.60398.761959145.08236.881980260.76491.761960143.04245.401981271.08501.001961155.40240.001982290.28529.201962144.24234.841983318.48522.721963132.72232.681984365.40671.161964136.20238.561985418.92811.801965141.12239.881986517.56988.441966132.84239.041987577.921094.641967139.20237.481988655.761231.801968140.76239.401989756.241374.601969133.56248.041990833.761522.20

1970144.60261.48分别取对数,得到lc和ly:(2)对lc和ly进行平稳性检验。(3)用EG两步检验法对lc和ly进行协整性检验并建立误差修正模型。分析该模型的经济意义。练习题参考解答练习题10.1参考解答利润和红利的散点图如下:24014012020010016080120608040402080828486889092949698008082848688909294969800PFTBNU从图中看出,利润和红利序列存在趋势,均值和方差不稳定,因此可能非平稳。下面用ADF检验是否平稳。选择带截距和时间趋势的模型进行估计,结果如下:NullHypothesis:PFThasaunitrootExogenous:Constant,LinearTrendLagLength:0(AutomaticbasedonSIC,MAXLAG=11)t-StatisticProb.*AugmentedDickey-Fullerteststatistic-1.7970790.6978Testcriticalvalues:1%level-4.0669815%level-3.46229210%level-3.157475*MacKinnon(1996)one-sidedp-values.

AugmentedDickey-FullerTestEquationDependentVariable:D(PFT)Method:LeastSquaresDate:07/23/05Time:11:59Sample(adjusted):1980Q22001Q4Includedobservations:87afteradjustmentsVariableCoefficientStd.Errort-StatisticProb.PFT(-1)-0.0722110.040182-1.7970790.0759C6.9586083.1976892.1761360.0324@TREND(1980Q1)0.0936840.0763551.2269520.2233R-squared0.040009Meandependentvar1.673563AdjustedR-squared0.017152S.D.dependentvar9.788094S.E.ofregression9.703787Akaikeinfocriterion7.416784Sumsquaredresid7909.732Schwarzcriterion7.501815Loglikelihood-319.6301F-statistic1.750424Durbin-Watsonstat1.613622Prob(F-statistic)0.179976NullHypothesis:BNUhasaunitrootExogenous:Constant,LinearTrendLagLength:1(AutomaticbasedonSIC,MAXLAG=11)t-StatisticProb.*AugmentedDickey-Fullerteststatistic-2.8935590.1698Testcriticalvalues:1%level-4.0682905%level-3.46291210%level-3.157836*MacKinnon(1996)one-sidedp-values.AugmentedDickey-FullerTestEquationDependentVariable:D(BNU)Method:LeastSquaresDate:07/23/05Time:12:04Sample(adjusted):1980Q32001Q4Includedobservations:86afteradjustmentsVariableCoefficientStd.Errort-StatisticProb.BNU(-1)-0.0667520.023069-2.8935590.0049

D(BNU(-1))0.5268290.0895125.8855570.0000C0.4884830.3491361.3991170.1655@TREND(1980Q1)0.1067690.0349843.0519430.0031R-squared0.386247Meandependentvar1.332558AdjustedR-squared0.363793S.D.dependentvar1.930647S.E.ofregression1.539934Akaikeinfocriterion3.746751Sumsquaredresid194.4546Schwarzcriterion3.860907Loglikelihood-157.1103F-statistic17.20143Durbin-Watsonstat1.859383Prob(F-statistic)0.000000由上表可知,利润和红利的t统计量值是大于显著性水平为10%的临界值,不能拒绝原假设,表明序列是非平稳的。练习题10.3参考解答根据习题10.1的数据,回答如下问题:(1)如果利润和红利时间序列并不是平稳的,而如果你以利润来回归红利,那么回归的结果会是虚假的吗?为什么?你是如何判定的,说明必要的计算。(2)取利润和红利两个时间序列的一阶差分,确定一阶差分时间序列是否是平稳的。解答:(1)回归的结果是虚假的。以利润回归红利,得到下面的结果:DependentVariable:BNUMethod:LeastSquaresDate:07/23/05Time:12:09Sample:1980Q12001Q4Includedobservations:88VariableCoefficientStd.Errort-StatisticProb.C-13.026447.371237-1.7671980.0807PFT0.6282190.05286611.883120.0000R-squared0.621493Meandependentvar69.24205AdjustedR-squared0.617092S.D.dependentvar38.36748S.E.ofregression23.74163Akaikeinfocriterion9.194802Sumsquaredresid48475.19Schwarzcriterion9.251105Loglikelihood-402.5713F-statistic141.2085Durbin-Watsonstat0.083355Prob(F-statistic)0.000000

2因为R=0.6215远大于DW值d=0.0834,残差序列非平稳,说明存在伪回归。(2)对利润和红利取一阶差分,得以下面结果:NullHypothesis:D(PFT)hasaunitrootExogenous:Constant,LinearTrendLagLength:0(AutomaticbasedonSIC,MAXLAG=11)t-StatisticProb.*AugmentedDickey-Fullerteststatistic-7.7181000.0000Testcriticalvalues:1%level-4.0682905%level-3.46291210%level-3.157836*MacKinnon(1996)one-sidedp-values.AugmentedDickey-FullerTestEquationDependentVariable:D(PFT,2)Method:LeastSquaresDate:07/23/05Time:12:22Sample(adjusted):1980Q32001Q4Includedobservations:86afteradjustmentsVariableCoefficientStd.Errort-StatisticProb.D(PFT(-1))-0.8351150.108202-7.7181000.0000C2.3269212.1893431.0628400.2909@TREND(1980Q1)-0.0204090.042661-0.4784110.6336R-squared0.417839Meandependentvar0.011628AdjustedR-squared0.403811S.D.dependentvar12.70039S.E.ofregression9.806382Akaikeinfocriterion7.438205Sumsquaredresid7981.706Schwarzcriterion7.523821Loglikelihood-316.8428F-statistic29.78615Durbin-Watsonstat1.995853Prob(F-statistic)0.000000NullHypothesis:D(BNU)hasaunitrootExogenous:Constant,LinearTrendLagLength:2(AutomaticbasedonSIC,MAXLAG=11)

t-StatisticProb.*AugmentedDickey-Fullerteststatistic-6.2335670.0000Testcriticalvalues:1%level-4.0710065%level-3.46419810%level-3.158586*MacKinnon(1996)one-sidedp-values.AugmentedDickey-FullerTestEquationDependentVariable:D(BNU,2)Method:LeastSquaresDate:07/23/05Time:12:23Sample(adjusted):1981Q12001Q4Includedobservations:84afteradjustmentsVariableCoefficientStd.Errort-StatisticProb.D(BNU(-1))-0.7434640.119268-6.2335670.0000D(BNU(-1),2)0.2961730.1128962.6234120.0104D(BNU(-2),2)0.3445050.1090163.1601280.0022C0.3832340.3578721.0708700.2875@TREND(1980Q1)0.0139560.0073741.8925170.0621R-squared0.338294Meandependentvar0.007143AdjustedR-squared0.304790S.D.dependentvar1.834330S.E.ofregression1.529451Akaikeinfocriterion3.745373Sumsquaredresid184.7984Schwarzcriterion3.890065Loglikelihood-152.3057F-statistic10.09710Durbin-Watsonstat2.058616Prob(F-statistic)0.000001从检验结果看,在1%、5%、10%三个显著性水平下,t检验统计量值均小于相应临界值,从而拒绝H,表明利润和红利的差分序列不存在单位根,是平稳序列。即两个序列0是一阶单整的。练习题10.5参考解答首先判断lnY和lnX的平稳性。

由上表可知,lnY和lnX的t统计量值是大于显著性水平为10%的临界值,不能拒绝原假设,表明序列是非平稳的。对其进行一阶差分,结果如下:可见lnY和lnX都是一阶单整的,可以进行协整性分析。下面进行协整性分析:为了lnY和lnX之间是否存在协整关系,我们先作两变量之间的回归,然后检验回归残差的平稳性。DependentVariable:LNYMethod:LeastSquaresDate:07/21/05Time:14:38Sample(adjusted):19781995Includedobservations:18afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C1.3924910.3371084.1306900.0008LNX0.8503690.03942521.569210.0000R-squared0.966752Meandependentvar8.611693AdjustedR-squared0.964674S.D.dependentvar0.908082S.E.ofregression0.170676Akaikeinfocriterion-0.593657Sumsquaredresid0.466086Schwarzcriterion-0.494727

Loglikelihood7.342914F-statistic465.2306Durbin-Watsonstat0.657467Prob(F-statistic)0.000000估计的回归模型为:lnY=1.392490536+0.8503691793*lnX+μt下面检查残差的平稳性:ADFTestStatistic-2.4418562811%CriticalValue*-2.715834555745%CriticalValue-1.9627117058810%CriticalValue-1.62624704838从t统计量的结果看,t值大于显著性水平为1%时的临界值,小于显著性水平为5%的临界值,说明在5%的显著性水平性我们可以拒绝原假设,即在5%的显著性水平性不存在单位根,也就是说残差序列此时是平稳的。说明lnY和lnX具有协整性关系。第十一章练习题解答练习题11.1考虑以下凯恩斯收入决定模型:CY=++ββutt10111tIY=++βββY+utt202122t−12tYCIG=++tttt其中,C=消费支出,I=投资指出,Y=收入,G=政府支出;G和Y是前定变量。tt−1(1)导出模型的简化型方程并判定上述方程中哪些是可识别的(恰好或过度)。(2)你将用什么方法估计过度可识别方程和恰好可识别方程中的参数。11.2考虑如下结果:2OLS:WP=++0.2760.2580.046P+4.959VR=0.924ttt−1t2OLS:PW=+−+2.6930.2320.544X0.247M+0.064MR=0.982ttttt−122SLS:WP=++0.2720.2570.046P+4.966VR=0.920ttt−1t22SLS:PW=+−++2.6860.2330.544X0.246M0.064MR=0.981ttttt−1其中W、P、M和X分别是收益,价格,进口价格以及劳动生产力的百分率变化(所有百tttt分率变化,均相对于上一年而言),而V代表未填补的职位空缺率(相对于职工总人数的百t分率)。试根据上述资料对“由于OLS和2SLS结果基本相同,故2SLS是无意义的。”这一说

法加以评论。11.3考虑如下的货币供求模型:d货币需求:M=β+βY+βR+βP+ut01t2t3t1ts货币供给:M=α+αY+ut01t2t其中,M=货币,Y=收入,R=利率,P=价格,u,u为误差项;R和P是前定变量。1t2t(1)需求函数可识别吗?(2)供给函数可识别吗?(3)你会用什么方法去估计可识别的方程中的参数?为什么?(4)假设我们把供给函数加以修改,多加进两个解释变量Y和M,会出现什么识别问t−1t−1题?你还会用你在(3)中用的方法吗?为什么?11.4考虑以下模型:RM=+++βββYutt012t1tYR=++ααutt012t其中M(货币供给)是外生变量;R为利率,Y为GDP,它们为内生变量。ttt(1)请说出此模型的合理性。(2)这些方程可识别吗?假使我们把上题的模型改变如下:RM=+++ββββYY+utt012t3t−11tYR=++ααutt012t判断此方程组是否可识别,其中Y为滞后内生变量。t−111.5设我国的关于价格、消费、工资模型设定为W=α+αI+ut12t1tC=β+βI+βW+ut12t3t2tP=γ+γI+γW+γC+ut12t3t4t3t其中,I为固定资产投资,W为国有企业职工年平均工资,C为居民消费水平指数,P为价格指数,C、P均以上一年为100%,样本数据见表11.6。试完成以下问题:(1)该方程组是否可识别?(2)选用适当的方法估计模型的未知参数?(要求:分别用ILS和2SLS两种方法估

计参数)。(3)比较所选方法估计的结果。表11.6年份固定资产投资职工年均工资消费水平指数价格指数I(亿元)W(元)C(100%)P(100%)1975544.94613101.9100.21976523.94605101.8100.31977548.30602100.9102.01978668.72644105.1100.71979699.36705106.7102.01980745.90803109.5106.01981667.51812106.8102.41982945.31831105.4101.91983851.96865107.1101.519841185.18103411.4102.819851680.511213113.2108.819861978.501414104.9106.011.6表11.6给出了某国宏观经济统计资料,试判断模型的识别性,再用2SLS法估计如下宏观经济模型C=α+αY+ut01t1tI=β+βY+βY+ut01t2t−12tY=C+I+G+Xttttt其中,C,I,Y分别表示消费,投资和收入;Y,G,X分别表示收入的滞后一期,政府支tttt−1tt出和净出口。表11.6年份CIYGX197817599893036869-111979171010263880963-19

1980212911854083881-12198123221169437186911198224781279474290679198327361432522510134419843070171159851204019853630235669551259-29019863744245373301319-18619874274274281801424-26019884880323794001380-9719895064340397821425-110199050533355101571467282199153763719110911673323199261044550126701881135199365366049143792077-2831994730064411620022412181995838970081790222043011996933575161962023534161997106298006213452684-3411.7设联立方程组模型为dQ=α+αP+αY+ut01t2t1tsQ=β+βP+βW+ut01t212tdsQ=Q=Qtttds其中,Q,Q,P分别为需求量,供给量和价格,它们为内生变量;Y,W分别为收入和气ttttt候条件,它们为外生变量。试判断模型的识别性,并分别用ILS法和2SLS法求参数的估计,对所估计模型进行评价。样本数据见表11.7。表11.7时间tQPYWtttt111208.142

216188.458311128.535414218.546513278.841617289.056714258.948815279.450912309.5391018289.952练习题参考解答练习题11.1参考解答(1)给定模型的简化式为β++ββuu1020221tt2YY=++tt−111−−ββ−−ββ1−−ββ112111211121βββββ−+βββuu−+βu10211011201122112tt2111tCY=++tt−111−−ββ−−ββ1−−ββ112111211121ββ−+βββββ−βββuu−+u2011202110221122211tt1122tIY=++tt−111−−ββ−−ββ1−−ββ112111211121由模型的结构型,M=3,K=2。下面只对结构型模型中的第一个方程和第二个方程判断其识别性。首先用阶条件判断。第一个方程,已知mk=2,=0,因为11Kk−=−=>−=−=202m1211,11所以该方程有可能为过度识别。第二个方程,已知mk==2,1,因为22Kk−=−==−=−=211m121122所以该方程有可能恰好识别。第三个方程为定义式,故可不判断其识别性。其次用秩条件判断。写出结构型方程组的参数矩阵⎛⎞−−ββ10001011⎜⎟−−ββ01−β0⎜⎟201122⎝⎠⎜⎟011101−−对于第一个方程,划去该方程所在的行和该方程中非零系数所在的列,得

⎛⎞10−β22()B00Γ=⎜⎟⎝⎠−101由上述矩阵可得到三个非零行列式,根据阶条件,该方程为过度识别。事实上,所得到的矩阵的秩为2,则表明该方程是可识别,再结合阶条件,所以该方程为过度识别。同理,可判断第二个方程为恰好识别。(2)根据上述判断的结果,对第一个方程可用两段最小二乘发估计参数;对第二个方程可用间接最小二乘法估计参数。练习题11.3参考解答该方程组有M=3,K=2。(1)需求函数,用阶条件判断,有Kk−=−=<−=−=220m1211,所以该方程11为不可识别。(2)供给函数,用阶条件判断,再结合零系数原则,该方程为过度识别。(3)用两段最小二乘法估计供给函数。(4)在供给函数中多加进两个解释变量Y和M,这时,M=3,K=4。由于供给函t−1t−1数已经是过度识别,再在该方程加进前定变量,而这些变量在需求函数中并没有出现,所以供给函数还是过度识别。因此,将仍然用两段最小二乘法估计参数。练习题11.5参考解答(1)由于该方程组为递归模型,而递归模型并非真正意义下的联立方程组模型。因而淡化它的识别性判断。事实上,该方程组模型中除第一个方程为恰好识别外,其余两个方程均是不可识别。(2)首先用递归模型估计方法估计参数。在估计中,第一个方程可直接用OLS法估计其参数;在第二个方程中,W作为解释变量,在估计第一个方程得到Wˆ后,将其代入第二个方程,具体代入应为WWeˆ=+,式中e为第一个方程估计式的残差。这样便可得到第11二个方程的参数估计。以此类推,可得到第三个方程的参数估计。具体估计结果如下WIˆ=+343.87030.5399ttCIˆ=−+92.63350.01100.0282WtttPIˆ=+++70.24880.00290.0005W0.2780Ctttt其次,直接用OLS法估计模型的参数,得到如下结果WIˆ=+343.87030.5399ttCIˆ=−+92.63350.01100.0282WtttPIˆ=+++70.24880.00290.0005W0.2780Ctttt(3)按两种方法估计的结果完全一样。事实上,用递归模型估计参数的条件和思路与OLS估计的条件和思路是一样的,因此,它们的结果也应一样。练习题11.7参考解答

(1)模型的识别性。根据本章(11.44)和(11.45)式,可知该模型为恰好识别。(2)用ILS法估计模型的参数。其简化型模型的估计式为PYˆ=−45.91337.2978++0.0977WtttQYˆ=−12.30471.5729++0.2657Wttt因为,方程组是恰好识别,故可直接从简化型模型系数解出结构型模型的参数估计,即QPˆd=++112.55882.719518.2735YtttQPˆs=−2.41040.2155++0.2446Wttt(3)用OLS法估计模型的参数。在EVIEWS里,直接选估计方法TSLS,即两段最小二乘法。估计结果如下QPˆd=+−112.53972.719118.2709YtttQPˆs=−2.40910.2155++0.2446Wttt(4)从估计的结果看,两种方法很接近。只是在需求函数中,收入变量的系数估计值为负数,这与经济意义相悖。'

您可能关注的文档

- 计算机网络课后答案(第5版).doc

- 计算机网络课后答案_谢希仁.doc

- 计算机英语(第4版)课文翻译与课后答案.doc

- 计量练习部分答案.doc

- 计量经济学 庞皓 第三版课后答案.docx

- 计量经济学(庞浩)第二版 科学出版社 课后答案 二章.doc

- 庞浩)第二版_科学出版社_课后答案详解.doc

- 计量经济学(庞浩)第二版第二到六章练习题及参考解答.doc

- 计量经济学(庞浩)第二版课后习题答案(1).doc

- 量经济学书后答案__书第1-10章.doc

- 计量经济学第二版课后习题答案.docx

- 计量经济学答案 南开大学 张晓峒.doc

- 计量经济学题库(超完整版)及答案.doc

- 许同乐 课后习题及答案.pdf

- 许咨宗《核与粒子物理导论》习题解答.pdf

- 许振宇《计量经济学原理与应用》闯关习题答案.doc

- 许贤良_陈庆光等编著《流体力学》课后详解.doc

- 证券投资分析章节习题大全及答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明