- 989.50 KB

- 2022-04-22 11:20:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第一章计量经济学概述一、单项选择题1-5CACAA6-10CDABA二、简述题1.什么计量经济学模型?计量经济学模型包括哪三个要素?计量经济模型(ThemodelofEconometrics)是表示经济现象及其主要因素之间数量关系的方程式,通常用随机性的数学方程加以描述,数学方程式主要由经济变量、参数以及随机误差三大要素组成。2.计量经济学模型的构建步骤反馈理论模型的检验模型参数的估计样本数据的收集理论模型的建立第二章一元线性回归模型一、单项选择题1-5ACACC6-10CBCDA二、简述题答案见教材三、软件操作题参考教材31页第三章多元线性回归模型一、单项选择题1-5ADBBD6-10CACAC二、简述题答案见教材三、软件操作题参考教材47页和49页第四章异方差性问题一、单项选择题1-5CBADA6-10BACBB二、判断题1-5PÍPPÍ三、简述题1.简述戈德菲尔德-夸特检验法(G-Q检验法)基本步骤?

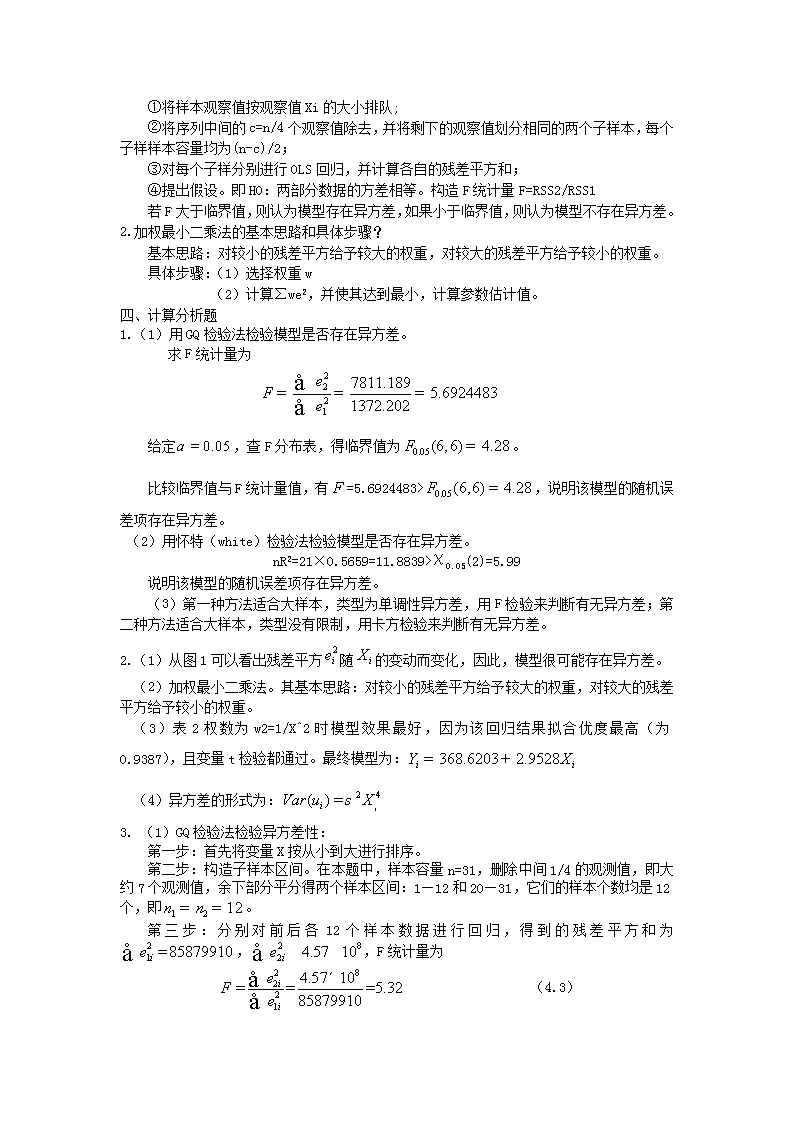

①将样本观察值按观察值Xi的大小排队;②将序列中间的c=n/4个观察值除去,并将剩下的观察值划分相同的两个子样本,每个子样样本容量均为(n-c)/2;③对每个子样分别进行OLS回归,并计算各自的残差平方和;④提出假设。即H0:两部分数据的方差相等。构造F统计量F=RSS2/RSS1若F大于临界值,则认为模型存在异方差,如果小于临界值,则认为模型不存在异方差。2.加权最小二乘法的基本思路和具体步骤?基本思路:对较小的残差平方给予较大的权重,对较大的残差平方给予较小的权重。具体步骤:(1)选择权重w(2)计算∑we2,并使其达到最小,计算参数估计值。四、计算分析题1.(1)用GQ检验法检验模型是否存在异方差。求F统计量为给定,查F分布表,得临界值为。比较临界值与F统计量值,有=5.6924483>,说明该模型的随机误差项存在异方差。(2)用怀特(white)检验法检验模型是否存在异方差。nR2=21×0.5659=11.8839>χ0.05(2)=5.99说明该模型的随机误差项存在异方差。(3)第一种方法适合大样本,类型为单调性异方差,用F检验来判断有无异方差;第二种方法适合大样本,类型没有限制,用卡方检验来判断有无异方差。2.(1)从图1可以看出残差平方随的变动而变化,因此,模型很可能存在异方差。(2)加权最小二乘法。其基本思路:对较小的残差平方给予较大的权重,对较大的残差平方给予较小的权重。(3)表2权数为w2=1/X^2时模型效果最好,因为该回归结果拟合优度最高(为0.9387),且变量t检验都通过。最终模型为:(4)异方差的形式为:3.(1)GQ检验法检验异方差性:第一步:首先将变量X按从小到大进行排序。第二步:构造子样本区间。在本题中,样本容量n=31,删除中间1/4的观测值,即大约7个观测值,余下部分平分得两个样本区间:1—12和20—31,它们的样本个数均是12个,即。第三步:分别对前后各12个样本数据进行回归,得到的残差平方和为,,F统计量为(4.3)

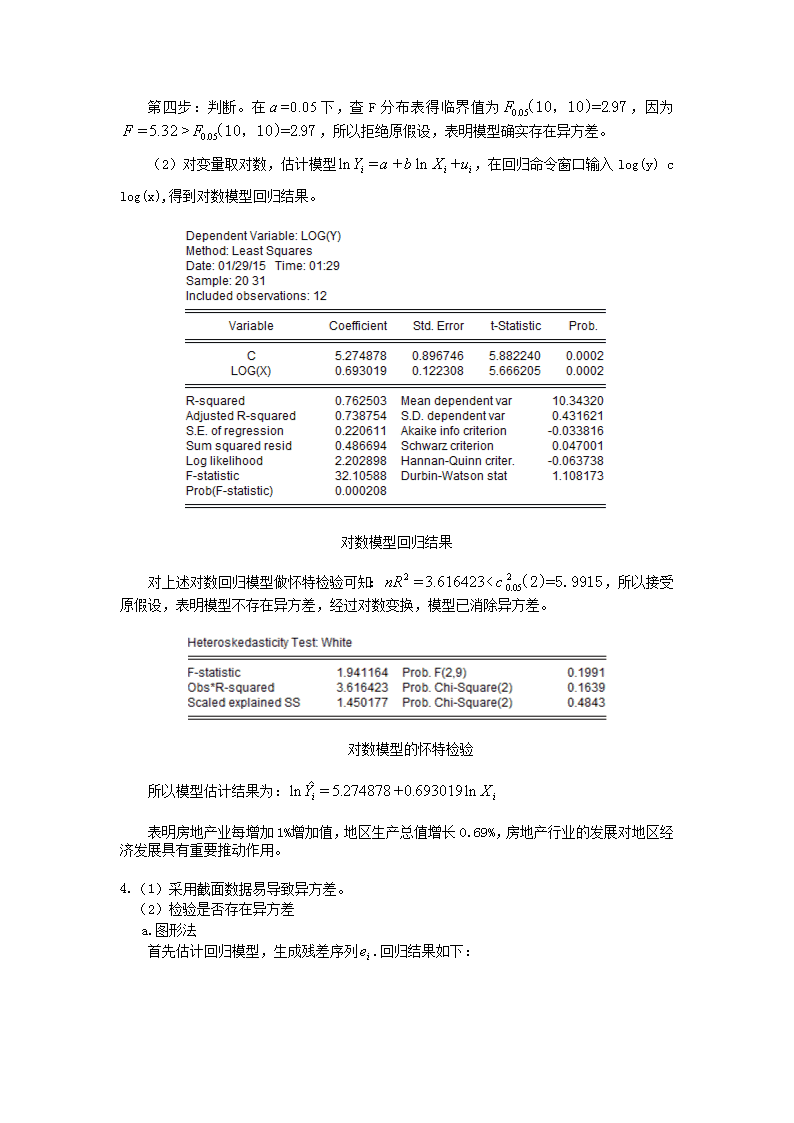

第四步:判断。在下,查F分布表得临界值为,因为,所以拒绝原假设,表明模型确实存在异方差。(2)对变量取对数,估计模型,在回归命令窗口输入log(y)clog(x),得到对数模型回归结果。对数模型回归结果对上述对数回归模型做怀特检验可知:<,所以接受原假设,表明模型不存在异方差,经过对数变换,模型已消除异方差。对数模型的怀特检验所以模型估计结果为:表明房地产业每增加1%增加值,地区生产总值增长0.69%,房地产行业的发展对地区经济发展具有重要推动作用。4.(1)采用截面数据易导致异方差。(2)检验是否存在异方差a.图形法首先估计回归模型,生成残差序列.回归结果如下:

接着绘制残差平方序列对的散点图。由散点图可以看出,残差平方与解释变量X的散点图主要分布在图形中的下三角部分,大致看出残差平方随的变动呈增大的趋势,因此,模型存在异方差。b.GQ检验方式第一步:首先将变量X按从小到大进行排序。第二步:构造子样本区间。在本题中,样本容量n=28,删除中间8个观测值,余下部分平分得两个样本区间:1—10和19—28,它们的样本个数均是10个,即。第三步:分别对前后各10个样本数据进行回归,得到的残差平方和为,,F统计量为第四步:判断。在下,查F分布表得临界值为,因为,所以拒绝原假设,表明模型确实存在异方差。

c.White检验用Eviews软件直接进行White检验,结果如下:从white检验结果可以看出。此外在下,查分布表,得临界值;比较计算的统计量与临界值,因为>,所以拒绝原假设,不拒绝备择假设,表明模型存在异方差。由上面的各种异方差检验结果可知,销售收入(X)销售利润(Y)的影响模型存在异方差。(3)加权最小二乘法修正异方差。在实际Eviews操作中,我们选用三个权数。回归结果分别为:

经估计检验发现用权数的效果最好。对权数得到的修正模型进行异方差检验,选择White检验,检验结果如下所示。由于<,所以接受原假设,模型不存在异方差,经过加权后,模型消除了异方差。最终修正后的回归模型结果为:第五章序列相关问题一、单项选择题1-5BDDAB6-7CD二、判断题1-5PPÍÍÍ三、简述题1.DW检验的局限性主要有哪些?(1)DW检验有两个无法确定的区域,当或时,不能确定其是否存在序列相关。(2)只能检验一阶序列相关,不适合于高阶序列相关的检验。(3)样本容量要足够大,至少大于15。这是因为DW统计量的上下界表一般要求,样本容量再小,时,DW检验上下界表的数据不完善,利用残差很难对序列相关的存在作出比较正确的结论。(4)DW检验有运用的前提条件,只有符合这些条件DW检验才是有效的。2.自相关的原因及后果?(1)自相关产生的原因:经济变量固有的惯性;模型中遗漏了重要的解释变量;模型设定偏误;随机因素的影响.(2)自相关后果:参数估计量虽是无偏的,但不再具有最小方差性;变量的显著性检验失去意义;模型的预测失效。四、计算分析题1.(1)DEBT=6.03+0.65GDP(2)n=19,k/=1,查表dl=1.074;DW=0.81<1.074,因此判断模型存在正序列相关。(3)

2.(1)DW检验法。DW检验法的基本前提:a.解释变量X非随机;b.随机误差项mt为一阶自回归形式;c.回归模型中不应含有滞后应变量作为解释变量;d.回归含有截距项;e.数据序列无缺失项;(2)n=20,k/=2,查表dl=1.100;du=1.537;DW=0.458723

您可能关注的文档

- 计量经济学(庞浩)第二版第二到六章练习题及参考解答.doc

- 计量经济学(庞浩)第二版课后习题答案(1).doc

- 计量经济学(庞皓)_课后习题答案.pdf

- 量经济学书后答案__书第1-10章.doc

- 计量经济学第二版课后习题答案.docx

- 计量经济学答案 南开大学 张晓峒.doc

- 计量经济学题库(超完整版)及答案.doc

- 许同乐 课后习题及答案.pdf

- 许咨宗《核与粒子物理导论》习题解答.pdf

- 许贤良_陈庆光等编著《流体力学》课后详解.doc

- 证券投资分析章节习题大全及答案.doc

- 证券投资学习题及答案(霍文文).doc

- 证券投资学习题及答案.doc

- 证券投资选择题.doc

- 试验设计习题及答案.doc

- 诗词格律与欣赏课后习题及答案.docx

- 语文人教版六年级上册课堂练习题.doc

- 语言学教程课后练习题答案(全英第三版)(1-3章).doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明

-

关注微信公众号售出明细实时看

关注微信公众号售出明细实时看