- 271.09 KB

- 2022-04-22 11:22:26 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'《财务管理》思考与习题参考答案第一章财务管理导论一、思考题略二、单项选择题1.A2.A3.A4.B5.B6.C7.B8.A9.D10.B三、多项选择题1.ABCD2.ABC3.ABCD4.ACD5.ABCD6.ABCD7.BD8.ABD9.ABC10.AB四、判断题1.×2.√3.√4.√5.√6.×7.×8.√9.×10.×第二章财务管理基本观念一.思考题略二.填空题1.时点2.资本回收系数3.4.无限期、相等5.和三、单项选择题1.B.2.B.3.C.4.D.5.C.6.D.7.B.8.D9.B10.A四、多项选择题1.ABD2.AC.3.ACD4.AC5ABD6.BC7.ABC8.CD9.BD10.ABCD五、判断题1.√2.×3.×4.×5.√6.×7.×8.√9√10.×六、计算分析题1.F=6145元2.P=5970元3.(1)P=135.18万元(2)P=115.41(万元)4.(1)A项目收益期望值=B项目收益期望值R=110万元(2)A项目标准差=49.98万元,B项目标准差=131.15万元(3)两项目期望值相同,B项目风险大,应选A项目。5.(1)资金时间价值就是资金随着时间的推移产生的增值==16.098(万元)(2)如果滨海公司将15万元放在单位保险柜里,存放至2004年6月1日,只能取出15万元,由此分析,资金产生时间价值的原因是资金参与社会再生产所产生的价值,也就是资金被使用产生的增值。(3)资金时间价值就是资金随着时间的推移产生的增值,如果考虑通货膨胀,我们投入的本金在几年之后就不再具有几年前的购买力,所以考虑通货膨胀的情况下,资金只有增值,才能在几年之后具有和几年前相同的购买力。如果考虑风险,我们投入的资金经过一定时间的风险必须有风险报酬。综述,资金时间价值通常用“无风险无通货膨胀情况下的社会平均利润率”来表示。案例课堂案例点评:(1)如果一次选择30年还款的话:

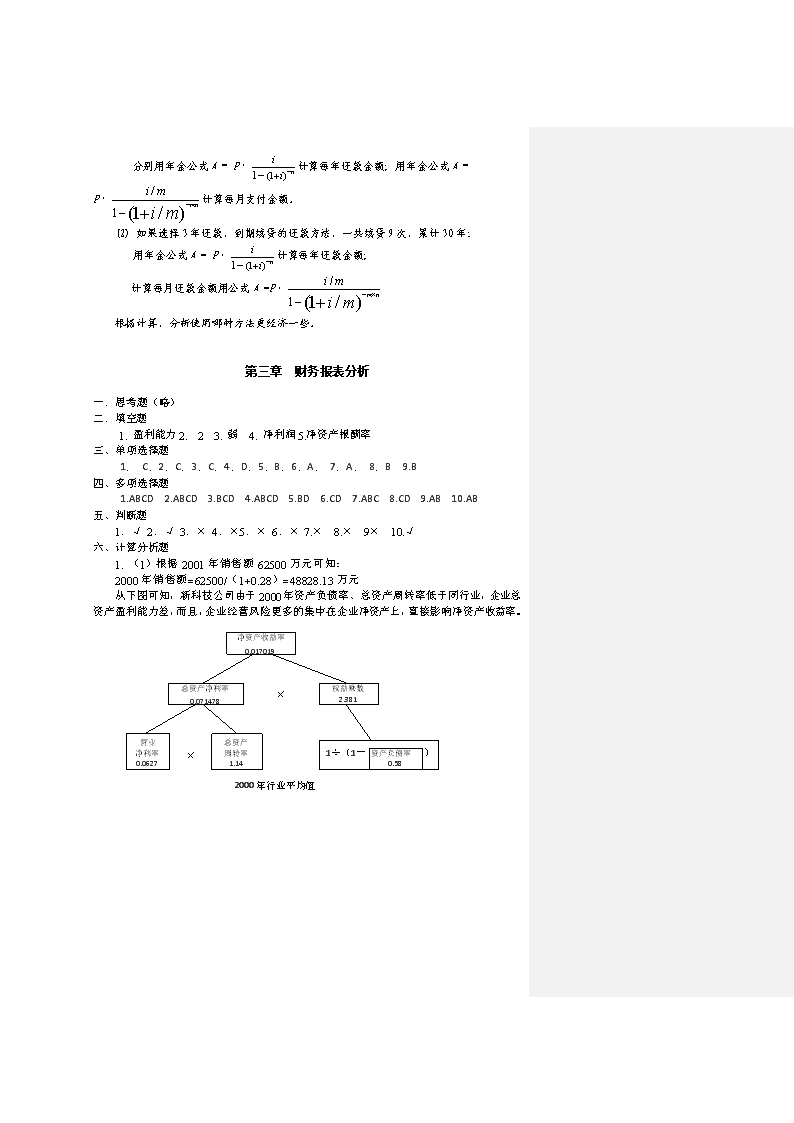

分别用年金公式A=P·计算每年还款金额;用年金公式A=P·计算每月支付金额。(2)如果选择3年还款,到期续贷的还款方法,一共续贷9次,累计30年:用年金公式A=P·计算每年还款金额;计算每月还款金额用公式A=P·根据计算,分析使用哪种方法更经济一些。第三章财务报表分析一.思考题(略)二.填空题1.盈利能力2.23.弱4.净利润5.净资产报酬率三、单项选择题1.C.2.C.3.C.4.D.5.B.6.A.7.A.8.B9.B四、多项选择题1.ABCD2.ABCD3.BCD4.ABCD5.BD6.CD7.ABC8.CD9.AB10.AB五、判断题1.√2.√3.×4.×5.×6.×7.×8.×9×10.√六、计算分析题1.(1)根据2001年销售额62500万元可知:2000年销售额=62500/(1+0.28)=48828.13万元从下图可知,新科技公司由于2000年资产负债率、总资产周转率低于同行业,企业总资产盈利能力差,而且,企业经营风险更多的集中在企业净资产上,直接影响净资产收益率。净资产收益率0.017019总资产净利率0.071478权益乘数2.381×营业净利率0.0627总资产周转率1.141÷(1-)资产负债率0.58×2000年行业平均值

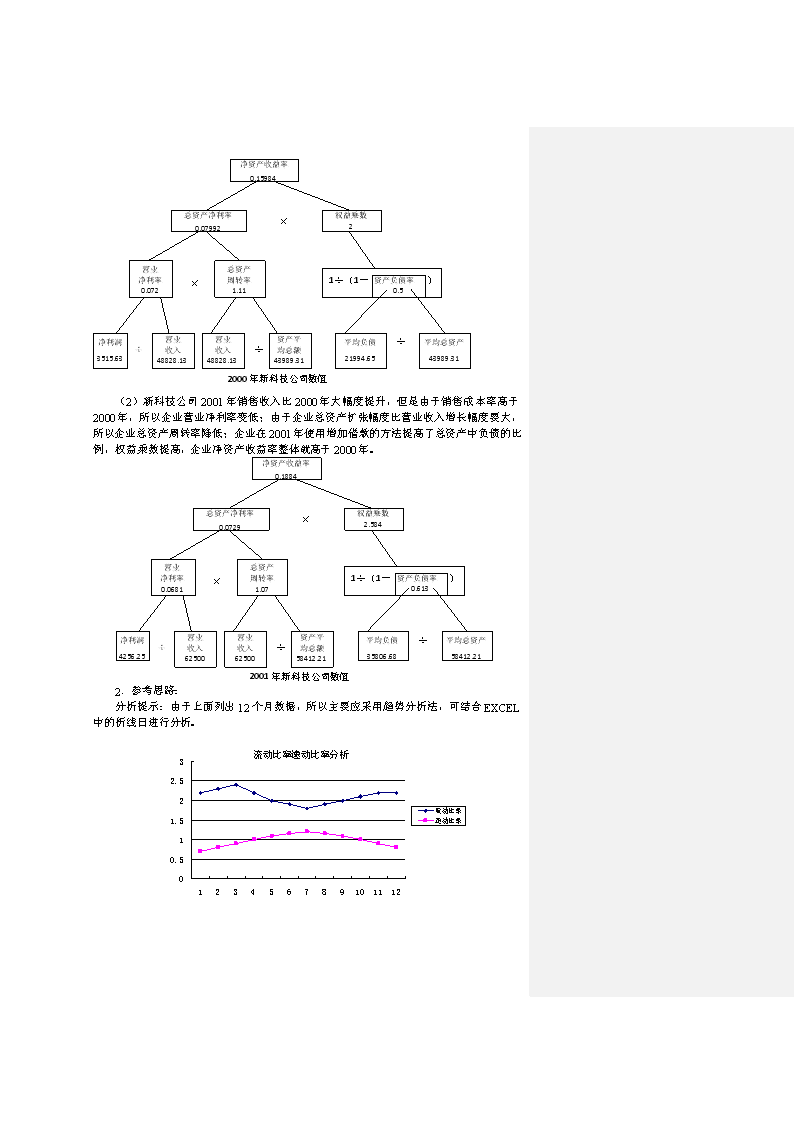

净资产收益率0.15984总资产净利率0.07992权益乘数2×营业净利率0.072总资产周转率1.111÷(1-)资产负债率0.5×2000年新科技公司数值净利润3515.63营业收入48828.13÷÷资产平均总额43989.31平均负债21994.65÷平均总资产43989.31营业收入48828.13(2)新科技公司2001年销售收入比2000年大幅度提升,但是由于销售成本率高于2000年,所以企业营业净利率变低;由于企业总资产扩张幅度比营业收入增长幅度要大,所以企业总资产周转率降低;企业在2001年使用增加借款的方法提高了总资产中负债的比例,权益乘数提高,企业净资产收益率整体就高于2000年。净资产收益率0.1884总资产净利率0.0729权益乘数2.584×营业净利率0.0681总资产周转率1.071÷(1-)资产负债率0.613×2001年新科技公司数值净利润4256.25营业收入62500÷÷资产平均总额58412.21平均负债35806.68÷平均总资产58412.21营业收入625002.参考思路:分析提示:由于上面列出12个月数据,所以主要应采用趋势分析法,可结合EXCEL中的折线日进行分析。

从上图可以看出:(1)该企业销售旺季主要集中在4-9月之间(从营业净利率和总资产报酬率的变化可已看出),主要利用举债生产,利用销售所得偿还债务(从资产负债率变化可看出),生产销售具有周期性特征.该企业的存货在流动资产中占据大量的份额。(2)流动比率线呈现出两头高,中间低的特征;而速动比率却是中高两头低。作为同性质的指标,其两个比率都应呈现同方向变化。但他们却呈现出反方向变化.根据流动比率和速动比率的公式,其区别主要在于流动资产中包括的非速动资产对指标值的影响,这应该是我们分析的重点。也就是说,公司受非速动资产的影响较大,即非速动资产所占流动资产的比重较大。所以尽管流动资产总额减少,导致流动比率下降,但由于其大量的非速动资产转化为速动资产却导致速动比率上升。(中期以后则相反)减少差异的办法,则为合理调整非速动资产(主要是存货,从图中可已看出)在流动资产中的比重。(3)总体上看,资产负债率呈先升(由于存货占用绝大部分流动资产,前期销售不畅,现金紧缺所以举债)。在3月份达到高蜂,主要原因是前期销售不长(从总资产报酬率可知)导致资金紧张,通过去年11-12及本年1-2月资金占用的积累,使得在3月份的负债达到了高点。而在3月以后,进入了销售的旺季,资金回笼,归还债务,使负债率下降。(4)总资产报酬率与营业净利率应属于同性质的分析指标,其变化的趋势两者应呈现出同方向变化,这一点我们可以从图中看出。但从图中也可以看出在销售旺季两者变化的程度基本保持一致,但在销售淡季总资产报酬率都比营业净利率下降得更快些。这主要受资本的结构影响,根据总资产负债率分析,公司在销售淡季即(如1、2、3、9、10、11月份)保持着高的总资产负债率.根据财务杠杆原理.资产报酬率在实际销售额低于盈亏无差别点的销售额的情况下,比销售净利率下降更快,上升更慢,所以在两头的月份,呈现出变动程度不一致的现象。(5)根据上述分析.公司在销售淡季保特了较高的总资产负债率.不能得到财务杠杆的好处,从图中也可看出总资产负债率与资产报酬率和营业净利率成反方向变化。所以,公司应合理地改变目前的资本结构,改变举债时期.积极扩展1、2、3、10、11、12月份的销售市场,从而提高公司业绩。

第四章资本成本与资金结构一、思考题:(略)二、单选题:1.C2.A3.A4.C5.B6.B7.B8.A9.D10.A三、多选题:1.ACD2.BCD3.ABCD4.ABC5.BC6.AB7.BCD8.AC9.AB10.BD四、计算分析题:1.(1)M=(50-30)×10=200(万元)(2)EBIT=200-100=100(万元)(3)DTL=M(EBIT-I)=200/(100-60×12%)=2.162.(1)借款的资金成本KL=[7%×(1-25%)]/(1-2%)=5.36%债券的资金成本Kb=[14×9%×(1-25%)]/15×(1-3%)=6.50%优先股的资金成本Kp=[25×12%]/25×(1-4%)=12.50%普通股的资金成本Kc=[1.2/10×(1-4%)]+8%)=8.13%留存收益的资金成本Ks=(1.2/10)+8%=8.12%(2)KW=8.72%3.(1)DOL=M/(M-a)=5(2)DTL=DOL×DFL=5×1.6=8(3)明年每股收益=10.56(元)4.(1)项目方案1方案2息税前利润200200目前利息4040新增利息600税前利润100160税后利润75120普通股股数(万股)100125每股收益0.750.96(2)每股利润无差别点EBIT=340(万元)(3)两方案EBIT=200万元小于340万元,应发行股票融资。第五章筹资管理一、思考题:(略)二、单选题:1.A2.C3.B4.A5.A6.A7.D8.C9.A10.C三、多选题:1.ABCD2.ABC3.ABD4.AD5.ACD6.ABCD7.ABC8.ABC9.ACD10.ABCD四、判断题:1.√2.√3.√4.√5.×6.√7.×8.√9.√10.√五、计算分析题:1.(1)当市场利率为6%时,发行价格=1000(P/F,6%,5)+1000×8%(P/A,6%,5)=1000×0.7473+80×4.2124=1084(元)(2)当市场利率为8%时,发行价格=1000(元)

(3)当市场利率为10%时,发行价格=1000(P/F,10%,5)+1000×8%(P/A,10%,5)=1000×0.6209+80×3.7908=924(元)2.(1)1)放弃第10天付款的成本=[2%/(1-2%)]×360/(30-10)×100%=36.73%2)放弃第20天付款的成本=[1%/(1-1%)]×360/(30-20)×100%=36.36%对公司最有利的付款日期是第10天,价格是9800元。(2)若短期投资报酬率为40%,对该公司最有利的付款日期是第30天。3.后付等额年金A=160000/(P/A,12%,5)=160000/3.6048≈44385.26(元)先付等额年金A=160000/[(P/A,12%,4)+1]=160000/(3.0373+1)≈39630.45(元)实训课堂基本案情:分析:即为课堂实训题,则只宜给出问题,分析宜移到教学中去 筹资节税是指利用一定的筹资技术使企业达到最大获利水平和减少税负的方法。对任何企业来说,筹资是其进行一系列经营活动的先决条件。然而,怎样筹资,怎样才能使筹资达到最大效益。以纳税角度来看,不同的筹资方法产生的税收结果有很大的差别。某些筹资形式的利用可以有效地帮助企业减轻税负,获得税收上的好处。从题中来看,三种筹资方式都有其资金成本,银行贷款筹资方式由于利息在税前支付,所以有效地降低了资金成本,通过计算,资金成本率为6.23%。而采用股票集资的方式,资金成本较高,为15.63%。最后一种筹资方式即通过联合经营集资,这里分两种情况,一是成立一个联营实体,那么资金成本率为联营企业获得利润与联营企业出资总额;二是当仅为一个项目合资生产的,资金成本率就是联营企业获得利润与利润总额之比。显然这两种情况都会导致资金成本率增大,在三种选择中为最次。比较三种可能的筹资方式,贷款的资金成本是最低的,因为通过利息在税前的支付,纳税人可以有效地降低自己的资金成本。对纳税人来说,资金成本的降低将会提高自己的生产经营能力和在市场中的竞争能力,并提升自己最后的获利水平。第六章营运资本管理一、思考题:(略)二、单选题:1.D2.A3.D4.D5.D6.A7.A8.D9.A10.D三、多选题:1.BC2.ABCD3.AB4.ABC5.ABCD6.ACD7.ABCD8.AC9.ABCD10.ABCD四、判断题:1.×2.×3.×4.×5.√6.×7.√8.√9.×10.×五、计算分析题:1.TC=元)2.(1)应收账款平均间隔天数=10×50%+20×30%+30×30%=20(天)(2)每日信用销售额=(3)应收账款平均余额=10×20=200(万元)(4)应收账款机会成本=200×60%×8%=9.6(万元)3.信用条件分析评价表

方案项目现行收账政策拟变成的收账政策年赊销额(万元)200200平均收账期(天)4532应收账款机会成本1.20.85坏账损失64收账费用810信用成本合计15.214.85两种政策年赊销额是一样的,但改变后的信用成本降低了,所以应改变现有的收账政策。4.(1)(2)平均占用资金=10×40000/2=200000(元)(3)元)第七章项目投资决策一、思考题:(略)二、单选题:1.B2.D3.A4.B5.B6.D7.A8.A9.C10.D三、多选题:1.AD2.AC3.ACD4.ABD5.ABCD6.ABCD7.ABDE8.ABD9.BCD10.ABDE四、计算分析题:1.答案:两个方案的现金流量甲方案:固定资产原值=20万元固定资产年折旧额=20/5=4万元税前利润=销售收入-付现成本-年折旧=11-3-4=4(万元)所得税=4×40%=1.6(万元)净利润=4-1.6=2.4(万元)年现金流量=2.4+4=6.4(万元)乙方案:固定资产原值=24万元固定资产年折旧额=(24-4)/5=4万元乙方案营业现金流量计算表1项目第1年第2年第3年第4年第5年销售收入100000100000100000100000100000付现成本4000042000440004600048000年折旧4000040000400004000040000税前利润2000018000160001400012000所得税80007200640056004800净利润1200010800960084007200现金流量5200050800496004840047200乙方案项目营业现金流量计算表2项目第0年第1年第2年第3年第4年第5年

固定资产投资-240000营运资金垫资-30000营运现金流量5200050800496004840047200固定资产残值40000营运资金回收30000现金流量合计-27000052000508004960048400117200现值系数0(2)计算净现值。甲方案:NPV=64 000×(P/A,10%,5)-200 000=64 000×3.791-20 000=42 624(元)乙方案:NPV=52000×(P/F,10%,1)+50800×(P/F,10%,2)+49600×(P/F,10%,3)+48400×(P/F,10%,4)+117200×(P/F,10%,5)=52000×0.9091+50800×0.8294+49600×0.7513+48400×0.6830+117200×0.6209=47273.20+42133.52+37264.48+33057.20+72769.48-270000=-7502.12(元)甲方案的净现值大于0,乙方案继的净现值小于0,故应选择甲方案。2.答案:(1)年折旧额=(200+40-20)÷5=44(万元)各年的现金流量分别为:NCF(0~1)=-100万元NCF(2)=0NCF(3~6)=(110-25-44-30)×(1-33%)+44+30=81.37(万元)NCF(7)=(110-25-44-30)×(1-33%)+44+30+20=81.37+20=101.37(万元)净现值NPV=-100+(-100)×(P/F,10%,1)+81.37×[(P/A,10%,6)-(P/A,10%,2)]+101.37×(P/F,10%,7)=-100+(-100)×0.9091+81.37×(4.3553-1.7355)+101.37×0.5132=74.29净现值率NPVR=74.29÷[100+100×(P/F,10%,1)]=39%现值指数=1+净现值率=1.39(2)因该项目净现值NPV大于零,净现值率NPVR大于零,获利指数(现值指数)大于1,所以该项目是可行的。3.答案:(1)计算A方案的下列指标:①项目计算期=建设期+生产经营期=2+10=12(年)②固定资产原值=500(万元)③固定资产年折旧=(500-40)÷10=46(万元)④无形资产投资额=650-500-100=50(万元)⑤无形资产摊销额=50÷10=5(万元)⑥经营期每年总成本=129+46+5=180(万元)⑦经营期每年营业净利润=380-180=200(万元)⑧经营期每年净利润=200×(1-33%)=134(万元)(2)计算A方案的净现金流量指标:①计算期期末回收额=40+100=140(万元)②终结点净现金流量=185+140=325(万元)③建设期各年的净现金流量:NCF0=-550

NCF1=0NCF2=-100④投产后1~10年每年的经营净现金流量:NCF3~11=134+46+5=185NCF12=134+46+5+140=325(3)NPV(A)=185×(P/A,14%,10)×(P/F,14%,2)+140×(P/F,14%,12)-100×(P/F,14%,2)-550=185×5.2161×0.7695+140×0.2076-100×0.7695-550=742.55+29.06-76.95-550=144.66(万元)由于A方案的净现值大于零,所以该方案是可行的。(4)NPV(B)=161.04×(P/A,14%,10)-700=161.04×5.2161-700=140(万元)由于B方案的净现值大于零,故该方案可行。4.答案:(1)更新设备比使用旧设备增加的投资额=70000-10000=60000(元)(2)经营期每年因更新设备而增加的折旧=60000/5=12000(元)(3)计算各年营业现金流量的差量见下表项目第1-5年△销售收入30000△付现成本10000△年折旧12000△税前利润8000△所得税3200△净利润4800△现金流量16800(4)计算两方案现金流量的差量见下表项目第0年第1年第2年第3年第4年第5年△初始投资-60000△营运现金流量1680016800168001680016800△终结现金流量现金流量合计-600001680016800168001680016800(5)(P/A,△IRR,5)=60000/16800=3.5714(P/A,15%,5)=3.3522﹤3.5714(P/A,12%,5)=3.6048﹥3.5714采用插值法得:△IRR=12%+(3.6048-3.5714)/(3.6048-3.3522)×(15%-12%)=12.40%计算表明,该更新设备项目的差额内部收益率△IRR=12.40%﹥资本成本10%,应当进行更新改造,第八章证券投资管理一、思考题:(略)二、单选题:1.B2.D3.A4.B5.B6.B7.A8.B9.C10.D三、多选题:

1.BC2.ACD3.ABC4.AD5.ABCD6.ABCD7.ABD8.ABC9.ABCD10.ABCD四、判断题:1.×2.×3.×4.×5.√6.×7.×8.×9.×10.√五、计算分析题:1.(1)答案: (2)由于债券价值大于该债券的市价,如果不考虑风险问题,购买该债券是值得的,应当购买。 (3) 设贴现率为 则: 设贴现率为 则: 利用插值法得: 债券的到期收益率为。2.股票投资收益率K=[(68.5-66)+3.9]/68.5=9.34%3.债券投资收益率K=[1000×7.3%+(950-900)]/900=13.67%4.(1)计算A、B公司股票价值 A公司股票价值 B公司股票价值 (2)由于A公司股票现行市价为9元,高于其投资价值7.95元,故A公司股票目前不宜投资购买。 B公司股票现行市价为7元,低于其投资价值7.50元,故N公司股票值得投资,宜购买B公司股票。第九章收益分配管理一、思考题略二、单项选择题:1.D2.A3.A4.A5.C6.B7.B8.D9.D10.C11.C12.D三、多项选择题:1.BC2.ACD3.ABC4.ACD5.ABCD6.ABCD7.ABCD8.BC9.ABCD

10.ABCD四、判断题:1.√2.√3.√4.×5.×6.×7.×8.√9.√10.√五、计算分析题:1.(1)1200×50%=600(2)600-250=350(3)(500-350)/500×100%=30%①1200×60%=720②净利润=2000×(1-33%)=1340(万元)2008年度可行投资者分红数额=1340(1-10%-5%)-50-720=369(万元)每股股利=369/2000=0.18(2)2008年度支付股利=260×20%=52(万元)2009需从外部筹集权益资本=600×(1-45%)-(260-52)=122(万元)3.①本年度每股股利=(412-300×50%)/10=26.2②股利支付率=20/400=0.054.①普通股股本550(万元),资本公积700(万元),留存收益1150(万元)5.普通股8080(万元),资本公积4400(万元),盈余公积1481.4万(其中公益金267),未分配利润978.6(万元)(1)增发股票数为100×10%=10(万股),应从未分配利润中转出资金数额为100×10=100(万元),故未分配利润余额为0。(2)发放股票股利后的每股市价为:10/(1+10%)=9.1(元)股价降低幅度为(9.1-10)/10=-9%(3)1000×(1+10%)×9.1=10010(元)(4)普通股的股本结构不会发生变化第十章财务预算一、思考题略二、单项选择题:1.C2.B3.B4.C5.D三、多项选择题:1.CD2.BC3.ABC4.ABCD5.ABC四、判断题:1.√2.×3.×4.×5.×6.×7.√8.√9.×10.×五、分析计算题:1.【答案】(1)因为劳动保护费、办公费和保险费在预算期必不可少,需要全额得到保证,属于不可避免的约束性固定成本,故应列为第一层次;因为业务招待费和广告费可根据预算期内企业财产情况酌情增减,属于可避免项目。其中广告费的成本—效益最大,应列为第二层次;业务招待费的成本—效益相对较小,应列为第三层次。(2)①不可避免项目的预算金额=35+45+25=105(万元)②可分配的资金数额=200-105=95(万元)③业务招待费可分配资金=95×2/(2+3)=38(万元)广告费可分配资金=95×3/(2+3)=57(万元)2.【答案】DDT公司2008年制造费用预算单位:元直接人工工时2259625824290523228035508生产能力利用(%)70%80%90%100%110%

1.变动成本项目13557.615494.417431.21936821304.8燃油1129.81291.21452.616141775.4辅助工人工资12427.814203.215978.61775419529.42.混合成本项目15512.6817223.5218934.3620645.222356.04辅助材料5142.885723.926304.9668867467.04维修费6406.367084.247762.1284409117.88检验员工资751.92816.48881.04945.61010.16水费3211.523598.883986.244373.64760.963.固定成本项目1418014180141801418014180管理人员工资87008700870087008700保险费28002800280028002800设备租金26802680268026802680制造费用预算额43250.2846897.9250545.5654193.257840.843.【答案】A=150+5000-650=4500(万元)B=650-450=200(万元)C=200+5200-5350=50(万元)D=50+100=150(万元)E=6000―650―150=5200(万元)F=-650+900=250(万元)G=250+4500-4000=750(万元)I=750-200=550(万元)H=(550)4.【答案】正确答案:11月12月1月2月3月4月销售收入5060601006575现金收入:期初现金金额555当月收入的20%122013上月收入的70%424270上上月收入的10%566现金收入合计596889可供采用的现金647394采购36603945向供应商支付现金和经营费用上月采够的100%366039工资费用152016支出的其他费用101010现金支出合计619065现金收支差额3-1729现金筹措及运用(筹措为+,运用为-)222(23.48)本金和利息=2(1+3%)+21(1+2%)=23.48期末现金余额555.52(2)12月1月2月3月

期初短期银行借款0224短期借款增加数222(23)利息不通过短期借款账户核算期末短期银行借款02241注意:上期末已有现金余额5万元。(3)2009年3月31日的预计资产负债表(单位:万元)资产实际数(12.31)预计数(3.31)说明货币资金55.52应收账款53623月份销售收入的80%加上2月份销售收入的10%存货54.563.5在54.5的基础上加上1—3月的采购数量144,再减去1—3月的销售收入225的60%流动资产112.5131.02固定资产净值183.6181.2预计折旧为2.4资产总额296.1312.22负债实际数(12.31)预计数(3.31)说明短期借款01应付账款36453月份采购金额的100%预提费用21.221.2预计无变化流动负债57.267.2长期借款4040预计无变化应付债券4545预计无变化股本1010预计无变化未分配利润143.9150.02期末未分配利润等于期初末分配利润加上1—3月份的利润(无所得税)。即加上收入减去材料成本。工资费用、折旧费、1—3月的其他费用和还款利息0.48万元负债和股东权益合计296.1312.22第十一章财务成本控制一、思考题略二、单项选择题1.D2.B3.D4.C5.B6.A三、多项选择题1.CD2.ABCD3.BCD4.ABC5.ABC四、判断题1.√2.×3.√4.√5.√6.×7.×8.×9.×10.×五、计算分析题1.答案:(1)该部门经理业绩利润中心负责人可控利润=200-200×60%-20=60(万元)该部门对总公司的贡献:利润中心可控利润=60-10=50(万元)(2)该部门的投资利润率=(200-200×60%-30)/100=50%

剩余收益=50-100×50%=35(万元)2.答案:投资利润率=(18000-10000-2000-1000)/40000=12.5%剩余收益=5000-40000×10%=1000(元)3.答案:(1)①预算单位变动成本=(200000-100000)/10000=10(元/件)②实际产量的预算成本=100000+10×11000=100000(元)责任成本变动额=20.5-21=-0.5(万元)责任成本变动率=-0.5/21=-2.38%③成本项目实际预算差异变动成本10万元11万元-1万元固定成本10.5万元10万元0.5万元合计20.5万元21万元-0.5万元该车间固定成本比预算超支了,但变动成本节约了较多,总之成本控制较好。(1)利润中心负责人的可控利润=11000×50-205000=345000(元)利润中心的可控利润=345000-180000=165000(元)'

您可能关注的文档

- 财务管理学 第四版 课后答案 人民大学出版社.pdf

- 财务管理学课后习题答案-人大版.doc

- 财务管理学课后习题答案2-人大版.doc

- 财务管理学课后答案 荆新 王化成.doc

- 财务管理第六版课后习题答案复习资料解析.doc

- 财务管理答案.doc

- 财务管理课后答案.doc

- 财务管理课后练习参考答案.doc

- 财务管理课本习题答案(全).doc

- 财政学课后习题答案.docx

- 财经应用文课后习题答案.pdf

- 财经法规习题(第一章答案).doc

- 财经法规课后习题参考答案.doc

- 货代习题兼答案10版.doc

- 货币金融学 朱新蓉 课后习题答案.doc

- 学_朱新蓉__课后习题答案.doc

- 货币银行学课后习题及答案.docx

- 质量控制习题及答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明