- 316.50 KB

- 2022-04-22 11:22:24 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

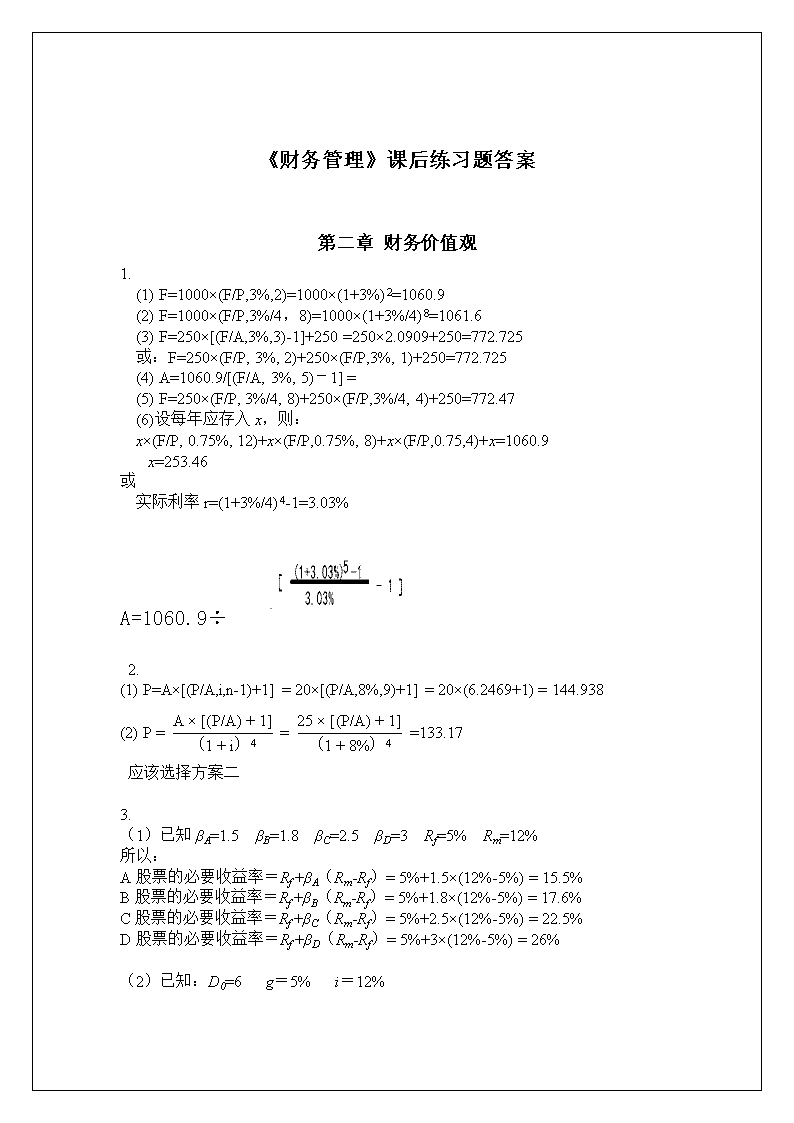

'《财务管理》课后练习题答案第二章财务价值观1.(1)F=1000×(F/P,3%,2)=1000×(1+3%)2=1060.9(2)F=1000×(F/P,3%/4,8)=1000×(1+3%/4)8=1061.6(3)F=250×[(F/A,3%,3)-1]+250=250×2.0909+250=772.725或:F=250×(F/P,3%,2)+250×(F/P,3%,1)+250=772.725(4)A=1060.9/[(F/A,3%,5)-1]=(5)F=250×(F/P,3%/4,8)+250×(F/P,3%/4,4)+250=772.47(6)设每年应存入x,则:x×(F/P,0.75%,12)+x×(F/P,0.75%,8)+x×(F/P,0.75,4)+x=1060.9x=253.46或实际利率r=(1+3%/4)4-1=3.03%A=1060.9÷2.(1)P=A×[(P/A,i,n-1)+1]=20×[(P/A,8%,9)+1]=20×(6.2469+1)=144.938(2)P===133.17应该选择方案二3.(1)已知βA=1.5βB=1.8βC=2.5βD=3Rf=5%Rm=12%所以:A股票的必要收益率=Rf+βA(Rm-Rf)=5%+1.5×(12%-5%)=15.5%B股票的必要收益率=Rf+βB(Rm-Rf)=5%+1.8×(12%-5%)=17.6%C股票的必要收益率=Rf+βC(Rm-Rf)=5%+2.5×(12%-5%)=22.5%D股票的必要收益率=Rf+βD(Rm-Rf)=5%+3×(12%-5%)=26%(2)已知:D0=6g=5%i=12%

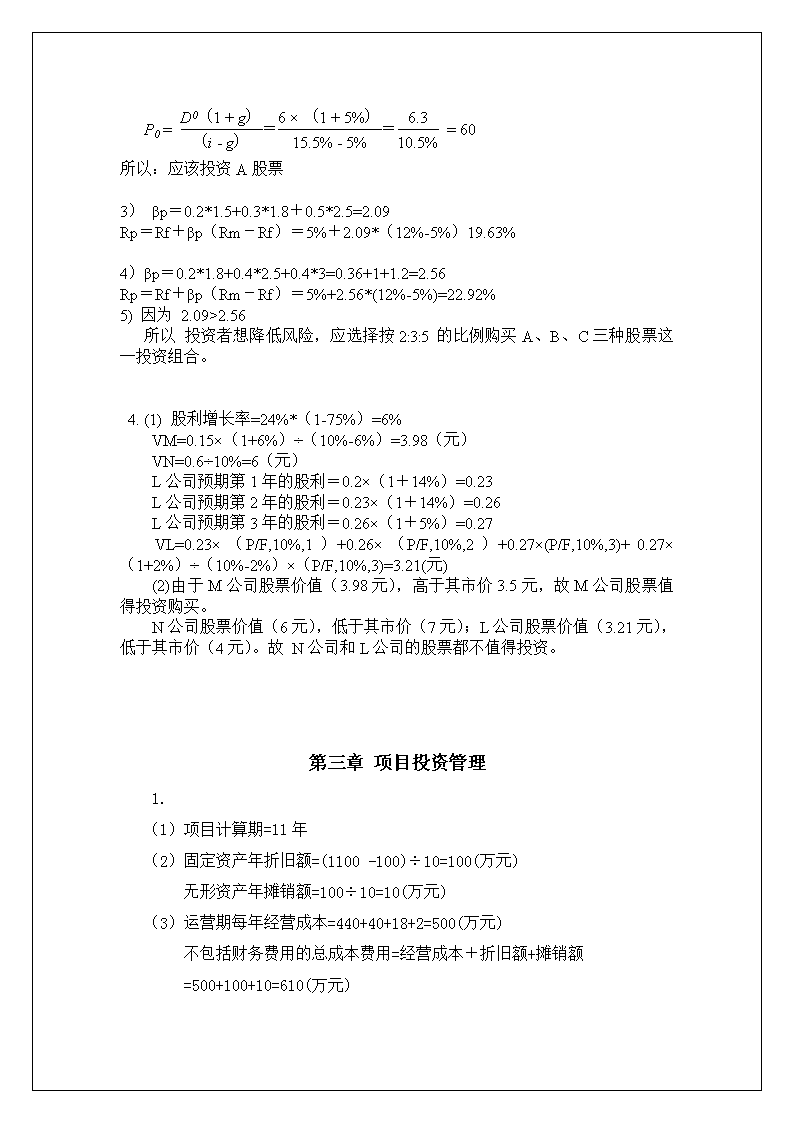

P0====60所以:应该投资A股票3)βp=0.2*1.5+0.3*1.8+0.5*2.5=2.09Rp=Rf+βp(Rm-Rf)=5%+2.09*(12%-5%)19.63%4)βp=0.2*1.8+0.4*2.5+0.4*3=0.36+1+1.2=2.56Rp=Rf+βp(Rm-Rf)=5%+2.56*(12%-5%)=22.92%5)因为2.09>2.56所以投资者想降低风险,应选择按2:3:5的比例购买A、B、C三种股票这一投资组合。4.(1)股利增长率=24%*(1-75%)=6%VM=0.15×(1+6%)÷(10%-6%)=3.98(元) VN=0.6÷10%=6(元) L公司预期第1年的股利=0.2×(1+14%)=0.23 L公司预期第2年的股利=0.23×(1+14%)=0.26 L公司预期第3年的股利=0.26×(1+5%)=0.27 VL=0.23×(P/F,10%,1)+0.26×(P/F,10%,2)+0.27×(P/F,10%,3)+0.27×(1+2%)÷(10%-2%)×(P/F,10%,3)=3.21(元) (2)由于M公司股票价值(3.98元),高于其市价3.5元,故M公司股票值得投资购买。 N公司股票价值(6元),低于其市价(7元);L公司股票价值(3.21元),低于其市价(4元)。故N公司和L公司的股票都不值得投资。第三章项目投资管理1.(1)项目计算期=11年(2)固定资产年折旧额=(1100-100)÷10=100(万元)无形资产年摊销额=100÷10=10(万元)(3)运营期每年经营成本=440+40+18+2=500(万元)不包括财务费用的总成本费用=经营成本+折旧额+摊销额=500+100+10=610(万元)

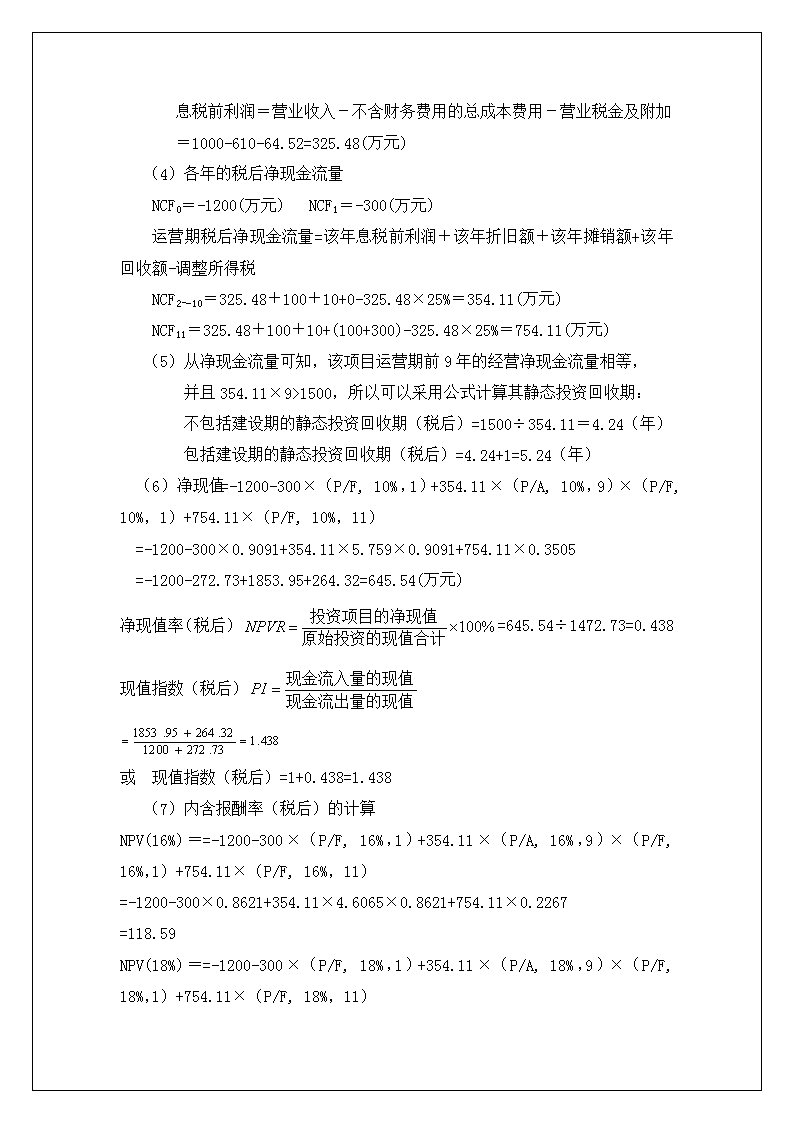

息税前利润=营业收入-不含财务费用的总成本费用-营业税金及附加=1000-610-64.52=325.48(万元)(4)各年的税后净现金流量NCF0=-1200(万元)NCF1=-300(万元)运营期税后净现金流量=该年息税前利润+该年折旧额+该年摊销额+该年回收额-调整所得税NCF2~10=325.48+100+10+0-325.48×25%=354.11(万元)NCF11=325.48+100+10+(100+300)-325.48×25%=754.11(万元)(5)从净现金流量可知,该项目运营期前9年的经营净现金流量相等,并且354.11×9>1500,所以可以采用公式计算其静态投资回收期:不包括建设期的静态投资回收期(税后)=1500÷354.11=4.24(年)包括建设期的静态投资回收期(税后)=4.24+1=5.24(年)(6)净现值=-1200-300×(P/F,10%,1)+354.11×(P/A,10%,9)×(P/F,10%,1)+754.11×(P/F,10%,11)=-1200-300×0.9091+354.11×5.759×0.9091+754.11×0.3505=-1200-272.73+1853.95+264.32=645.54(万元)净现值率(税后)=645.54÷1472.73=0.438现值指数(税后)或现值指数(税后)=1+0.438=1.438(7)内含报酬率(税后)的计算NPV(16%)==-1200-300×(P/F,16%,1)+354.11×(P/A,16%,9)×(P/F,16%,1)+754.11×(P/F,16%,11)=-1200-300×0.8621+354.11×4.6065×0.8621+754.11×0.2267=118.59NPV(18%)==-1200-300×(P/F,18%,1)+354.11×(P/A,18%,9)×(P/F,18%,1)+754.11×(P/F,18%,11)

=-1200-300×0.8475+354.11×4.3030×0.8475+754.11×0.1619=-40.79用插值法确定方案的内含报酬率:折现率净现值16%,118.59IRR=?018%,-40.79∴2.(1)预测该项目各年净现金流量。折旧额=(800-40)÷10=76NCF0=-800(万元)NCF1~9=160+76=236(万元)NCF10=160+76+40=276(万元)(2)计算该项目静态投资回收期=800/236=3.39年(3)计算该项目的投资收益率=160/800=20%(4)计算该项目的净现值(i=24%)=-800+236×(P/A,24%,9)+276×(P/F,24%,10)=-800+236×3.5655+276×0.1164=-800+841.458+32.1264=73.5844(万元)(5)计算该项目的内含报酬率NPV(26%)=-800+236×3.3657+276×0.0992=-800+794.3052+27.3792=21.6844(万元)NPV(28%)=-800+236×3.0758+276×0.0847=-800+725.8888+23.3772=-50.734(万元)用插值法确定方案的内含报酬率:折现率净现值26%,21.6844IRR=?0

28%,-50.734∴3.方法一:用现金流出总现值除以年金现值系数,得到平均每年等额的现金流出,即为设备的平均年成本。题目中运行成本每年相等,按年金现值系数折算成现值;残值在使用期末收回,按复利现值系数折算成现值。旧设备平均年成本===11233.9(元)新设备平均年成本===12250.3(元)方法二:将原始投资和残值摊销到每年,再加上每年相等的运行成本,求出每年等额的平均成本。题目中原始投资为投资开始时支付的价值,具有现值的性质;残值为使用期末才能收回的价值,具有终值的性质。或平均年成本=投资摊销额+年平均运行成本-残值摊销额旧设备平均年成本==11233.9(元)=12250.3(元)上述计算结果表明,继续使用旧设备的平均年成本要比新设备的平均年成本少1016元。因此,应继续使用旧设备,可以在6年的有效期内节约6096元(1016×6),在经济上是有利的。4.无风险报酬率为8%,用肯定当量法计算方案的净现值。计算方案第3年现金流量的期望值:

=12000×0.2+15000×0.6+21000×0.2=15600(元)计算方案第3年现金流量的标准离差=2939.387691计算方案第3年现金流量的风险程度系数q=2939.387691÷15600=0.188查教材96页表3-15得,该方案对应的肯定当量系数为0.8NPV==0.8×15600×0.7938-8000=1906.6(元)第四章营运资金管理1.该企业应收账款周转率=360÷30=12(次)应收账款平均余额:2400÷12=200(万元)维持赊销业务所需资金;200125%=150(万元)应收账款的机会成本=150×8%=12(万元)2.(1)采用A标准时:信用成本前收益=400000×(1-60%)—80000=80000(元)应收账款机会成本=(400000÷360)×30×60%×10%=2000可能的坏账损失=400000×5%=20000(元)信用成本后收益=80000-2000-3000-20000=55000(元)(2)采用B标准时:信用成本前收益=600000×(1-60%)—80000=160000(元)应收账款机会成本=(600000÷360)×45×60%×10%=4500可能的坏账损失=600000×10%=60000(元)信用成本后收益=160000-4500-60000-5000=90500(元)比较信用成本后收益,应选择B标准。

3.(1)经济采购批量:2400(公斤)(2)一次采购2400公斤的全年总成本=7200×30+2×(2400÷2)+800×(7200÷2400)=220800(元)一次采购3600公斤时的全年总成本=7200×28+2×(3600÷2)+800×(7200÷3600)=206800(元)比较全年总成本可知,应一次采购3600公斤。4.(1)不含税销售价格=58.5÷(1+17%)=50(元)存货的保本储存期=[(50-35)×10000-30000-20000]÷400=250(天)(2)存货的保利储存期=[(50-35)×10000-30000-20000-500OO=125(天)第五章企业筹资管理1.(1)2012年公司需增加的营运资金=20000×30%×[(1000+3000+6000)/20000-(1000+2000)/20000]=2100(万元)或:2012年公司需增加的营运资金=[(1000+3000+6000)-(1000+2000)]×30%=2100(万元)(2)2012年需要对外筹集的资金量=(2100+148)-20000×(1+30%)×12%×(1-60%)=2248-1248=1000(万元)或:2012年需增加的资金总额=2100+148=2248(万元)2012年内部融资额=20000×(1+30%)×12%×(1-60%)=1248(万元)2012年需要对外筹集的资金量=2248-1248=1000(万元)(3)发行债券的资本成本=1000×10%×(1-25%)/1000=7.5%或:发行债券的资本成本=10%×(1-25%)=7.5%2.(1)个别资金比重:银行借款比重=300/2000=15%债券资金比重=600/2000=30%普通股资金比重=600/2000=30%留存收益资金比重=500/2000=25%(2)个别资本成本:银行借款成本=300×4%×(1-25%)/(300-4)=3.04%债券资本成本=100×6%×(1-25%)/[102×(1-2%)]=4.50%普通股资本成本=2.40/[15×(1-4%)]+5%=21.67%留存收益资本成本==2.4/15+5%=21%(3)加权平均资本成本=3.04%×15%+4.50%×30%+21.67%×30%+21%×25%

=0.46%+1.35%+6.50%+5.25%=13.56%年投资收益率=248/2000=12.4%(4)因为加权平均资本成本13.56%>投资收益率12.4%,因此不该筹资投资该项目。3、发行债券的EPS=[(900-2000×5%-500×8%)×(1-30%)-500×12%]/(2000/10)=2.36元/股发行优先股EPS=[(900-2000×5%)×(1-30%)-(500+500)×12%]/(2000/10)=2.20元/股发行普通股EPS=[(900-2000×5%)×(1-30%)-500×12%](2000/10+500/25)=2.17元/股可见发行债券后的EPS最大,应该发行债券的筹资方案。4、(1)计算两种筹资方案下每股利润无差别点的息税前利润: 解之得:EBIT=1455(万元)(3)因为:预计息税前利润=200万元EBIT=1455万元所以:应采用乙方案(或发行公司债券)。(5)每股利润增长率=1.29×10%=12.9%5、税前债务资本为=10%/(1-25%)=13.33%EBIT=1200/(1-25%)+7500×20%×13.33%=1799.95(万元)DOL=6000×(1-60%)/1799.95]=1.33DFL=2000/[1799.95-7500×20%×13.33%]=1.25DCL=1.33×1.25=1.66综合资本成本=20%×10%+80%×15%=14%销售利润率=[1200/(1-25%)]/6000=26.67%销售净利率=1200/6000=20%第六章利润管理管理1.2011年实现净利润=800*(1+8%)=864万元(1)剩余股利政策下发放股利=864-600*60%=504万元(2)固定股利政策下发放股利=250*(1+8%)=270万元(3)固定股利比例政策下发放股利=864*(250/800)=270万元(4)正常股利加额外股利政策下正常股利270万元,超额股利=864-270-600*60%=234万元,共发放504万元

2.(1)目前股票数量=2000000/8=250000股,则需发放250000*10%=25000股的股票股利,因此股本帐户需增加25000*8=200000元,而剩余的金额25000*60-200000=1300000则进入资本公积账户,如下图所示:(1)(2)股票股利股票分割普通股(面值)2200000(8元)2000000(4元)追加实收资本29000001600000留存收益69000008400000股东权益总额1200000012000000股票数量275000500000(2)股票股利发放前,企业的市场总价值为60*250000=15000000元,股票股利发放后,企业的总价值不变,每股市价为15000000/275000=54.55元。如果考虑信息传递的影响,企业的市场总价值可能升高,每股价格也将高于54.55元。3.(1)本年度净利润=800*(1-25%)=600万元(2)应计提的法定公积金=600*10%=60万元(3)可供分配的利润=200+(600-60)=740万元(4)每股现金股利=(740*20%)/50=2.96元/股(5)利息保障倍数=800/(200*10%)=40(6)股票的风险收益率1.2*(12%-6%)=7.2%必要投资收益率=6%+7.2%=13.2%(7)股票价值=2.96*(1+4%)/(13.2%-4%)=32.75元第七章财务预算 2012年度MC公司的销售预算 金额单位:元 季度1234全 年销售单价(元/件)甲产品6565657066.25乙产品8080807578.29预计销售量(件)甲产品8001000120010004000乙产品500800100012003500预计销售收入甲产品52000650007800070000265000乙产品40000640008000090000274000合计92000129000158000160000539000增值税销项税额1564021930268602720091630

含税销售收入107640150930184860187200630630 2012年度MC公司的经营现金收入预算 金额单位:元季 度1234全 年含税销售收入107640150930184860187200630630期初应收帐款31000 31000第一季度经营现金收入6458443056 107640第二季度经营现金收入 9055860372 150930第三季度经营现金收入 11091673944184860第四季度经营现金收入 112320112320经营现金收入合计95584133614171288186264586750 MC公司年末年末应收账款余额=187200×40%=74880(元) 2012年度MC公司的生产预算 实物量单位:件品种季 度1234全年资料来源甲产品预计销售量(销售预算)8001000120010004000见表10-9加:预计期末产成品存货量100120100120120见表10-12减:期初产成品存货量8010012010080见表10-12预计生产量8201020118010204040 乙产品预计销售量(销售预算)500800100012003500见表10-9加:预计期末产成品存货量80100120130130见表10-12减:期初产成品存货量508010012050见表10-12预计生产量530820102012103580 2012年度MC公司的直接材料需用量预算产品品种项 目季 度1234全年甲产品材料单耗(千克/件)A材料33343.25B材料22222.00预计生产量(件)8201020118010204040预计生产需用量(千克)A材料246030603540408013140B材料16402040236020408080

乙产品材料单耗(千克/件)A材料5554.54.83C材料22222.00预计生产量(件)530820102012103580预计生产需用量(千克)A材料265041005100544517295C材料10601640204024207160 2012年度MC公司的直接材料采购预算 金额单位:元材料品种季 度1234全 年A材料材料采购单价(不含税)44444.00甲产品需用量246030603540408013140乙产品需用量265041005100544517295材料总需用量511071608640952530435加:期末材料存量14321728190518001800减:期初材料存量15001432172819051500本期采购量504274568817942030735材料采购成本(不含税)20168298243526837680122940B材料材料采购单价(不含税)55555.00甲产品需用量16402040236020408080乙产品需用量00000材料总需用量16402040236020408080加:期末材料存量612708612720720减:期初材料存量480612708612480本期采购量17722136226421488320材料采购成本(不含税)886010680113201074041600C材料材料采购单价(不含税)66666.00甲产品需用量00000乙产品需用量10601640204024207160材料总需用量10601640204024207160加:期末材料存量492612726500500减:期初材料存量300492612726300本期采购量12521760215421947360材料采购成本(不含税)751210560129241316444160D材料材料采购单价(不含税) 1010.00本期采购量 10001000材料采购成本(不含税)0001000010000预计材料采购成本(不含税)合计36540510645951271584218700增值税进项税额62128681101171216937179预计采购金额合计42752597456962983753

255879 2012年度MC公司的直接材料采购现金支出预算 单位:元季 度1234全 年预计采购金额合计42752597456962983753255879期初应付账款14400 14400 第1季度采购现金支出2565117101 42752第2季度采购现金支出 3584723898 59745第3季度采购现金支出 417772785269629第4季度采购现金支出 5025250252现金支出合计40051529486567578104236778 MC公司年末应付账款的余额=83753-50252=33501(元);或=83753×40%=33501(元)2012年度MC公司的制造费用现金支出预算 金额单位:元季 度1234全 年变动性制造费用分配率1.201.201.201.201.20直接人工工时甲产品246030603540285611916乙产品265041005100556617416小 计511071608640842229332变动性制造费用甲产品295236724248342714299乙产品318049206120667920899小计61328592103681010635198固定性制造费用570057005700570022800现金支出合计11832142921606815806579982.制造费用预算直接人工工时7000800090001000011000生产能力利用百分比70%80%90%100%110%固定性制造费用82008200820082008200变动性制造费用1.8*7000=126001.8*8000=144001.8*9000=162001.8*10000=180001.8*11000=19800

制造费用合计2080022600244002620028000制造费用的控制不好,超支了400元。3.制造费用弹性预算单位:元直接人工工时3000400050006000变动性制造费用 间接人工300400500600物料费450600750900维护费240320400480水电费360480600720小计1350180022502700固定性制造费用 间接人工3000300030003000折旧费4800480048004800维护费2000200020002000水电费800800800800小计10600106001060010600制造费用合计11950124001285013300第八章财务控制1.A=20000;B=200000;C=2.5;D=96%;E=4.17%;F=300000;G=276000;H=24000;I=92%;J=8.7%;K=427500;L=5;M=95%;N=5.27%;O=25%;P=5%。2.(1)A公司的剩余收益=6000;B公司的剩余收益=0;C公司的剩余收益=-2400;(2)A、C公司愿进行投资,而B公司则不愿。3.(1)息税前利润180000450000630000总资产平均占用额300000030000006000000总资产息税前利润率6%15%10.5%剩余收益-12000015000030000(2)息税前利润100000740000840000

总资产平均占用额200000050000007000000总资产息税前利润率5%14.8%12%剩余收益-100000240000140000(3)根据总资产息税前利润率指标,方案(一)从甲中心的角度看,可行,从总公司的角度看不可行;方案(二)从乙中心的角度看,不可行,从总公司的角度看,可行。故该指标易使局部利益和总体利益发生冲突。(4)根据剩余收益指标,方案(一)从甲中心和总公司的角度看均不可行;方案(二)从乙中心和总公司的角度看,均可行。故该指标可使局部利益和总体利益保持一致。'

您可能关注的文档

- 财务管理学 立信出版社 第二版 课后习题答案精讲.doc

- 财务管理学 第四版 课后答案 人民大学出版社.pdf

- 财务管理学课后习题答案-人大版.doc

- 财务管理学课后习题答案2-人大版.doc

- 财务管理学课后答案 荆新 王化成.doc

- 财务管理第六版课后习题答案复习资料解析.doc

- 财务管理答案.doc

- 财务管理课后答案.doc

- 财务管理课后练习参考答案.doc

- 财务管理课程-课后习题答案.doc

- 财政学课后习题答案.docx

- 财经应用文课后习题答案.pdf

- 财经法规习题(第一章答案).doc

- 财经法规课后习题参考答案.doc

- 货代习题兼答案10版.doc

- 货币金融学 朱新蓉 课后习题答案.doc

- 学_朱新蓉__课后习题答案.doc

- 货币银行学课后习题及答案.docx

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明