- 741.50 KB

- 2022-04-22 11:22:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

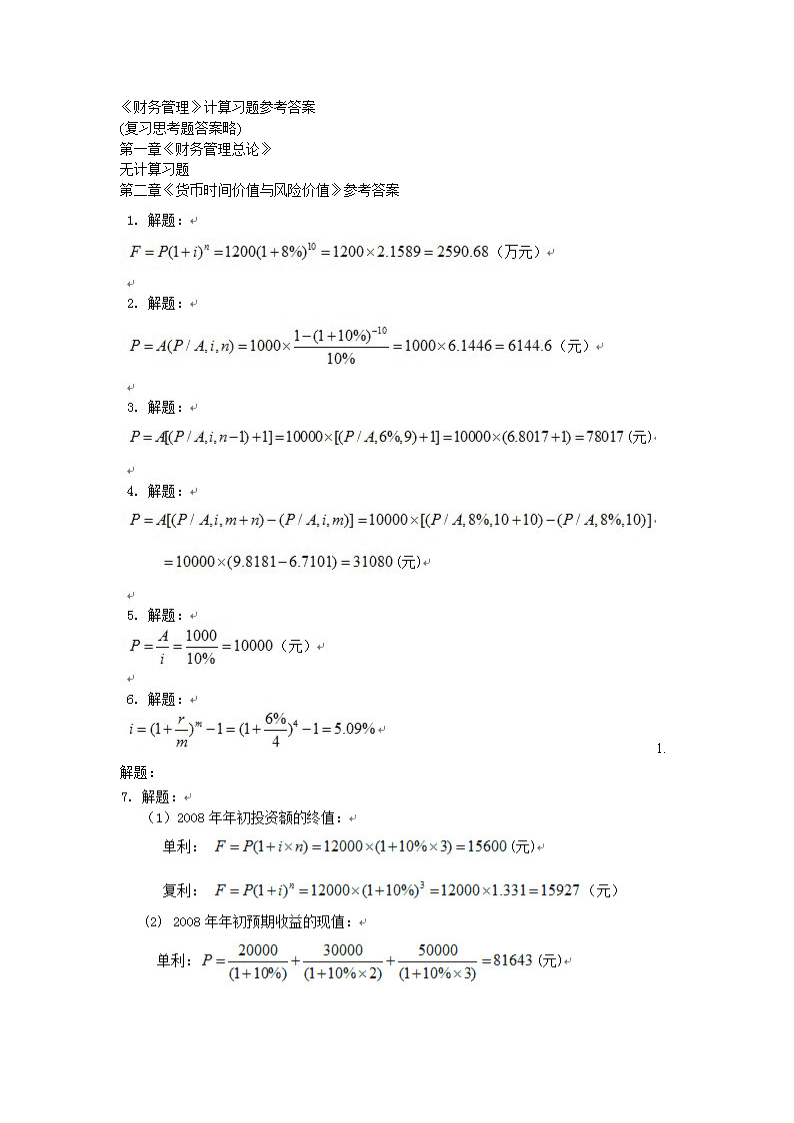

'《财务管理》计算习题参考答案(复习思考题答案略)第一章《财务管理总论》无计算习题第二章《货币时间价值与风险价值》参考答案1.解题:

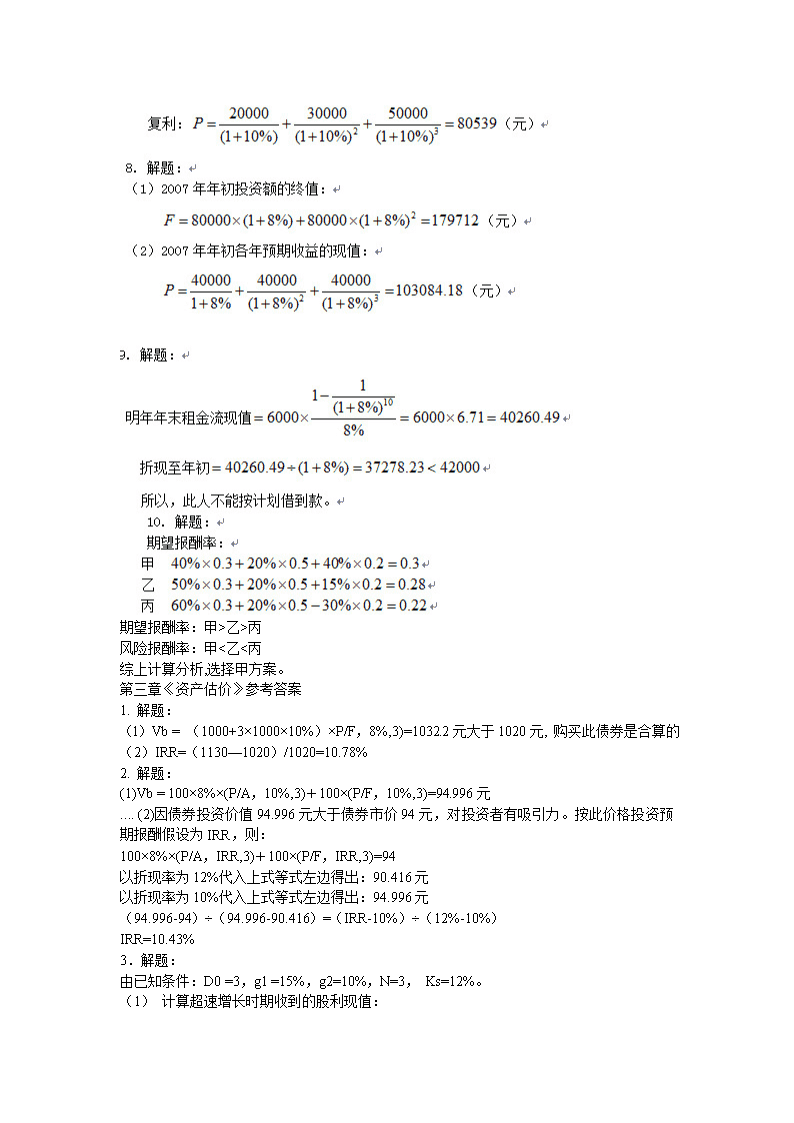

期望报酬率:甲>乙>丙风险报酬率:甲<乙<丙综上计算分析,选择甲方案。第三章《资产估价》参考答案1.解题:(l)Vb=(1000+3×1000×10%)×P/F,8%,3)=1032.2元大于1020元,购买此债券是合算的(2)IRR=(1130—1020)/1020=10.78%2.解题:(1)Vb=100×8%×(P/A,10%,3)+100×(P/F,10%,3)=94.996元....(2)因债券投资价值94.996元大于债券市价94元,对投资者有吸引力。按此价格投资预期报酬假设为IRR,则:100×8%×(P/A,IRR,3)+100×(P/F,IRR,3)=94以折现率为12%代入上式等式左边得出:90.416元以折现率为10%代入上式等式左边得出:94.996元(94.996-94)÷(94.996-90.416)=(IRR-10%)÷(12%-10%)IRR=10.43%3.解题:由已知条件:D0=3,g1=15%,g2=10%,N=3,Ks=12%。(1)计算超速增长时期收到的股利现值:

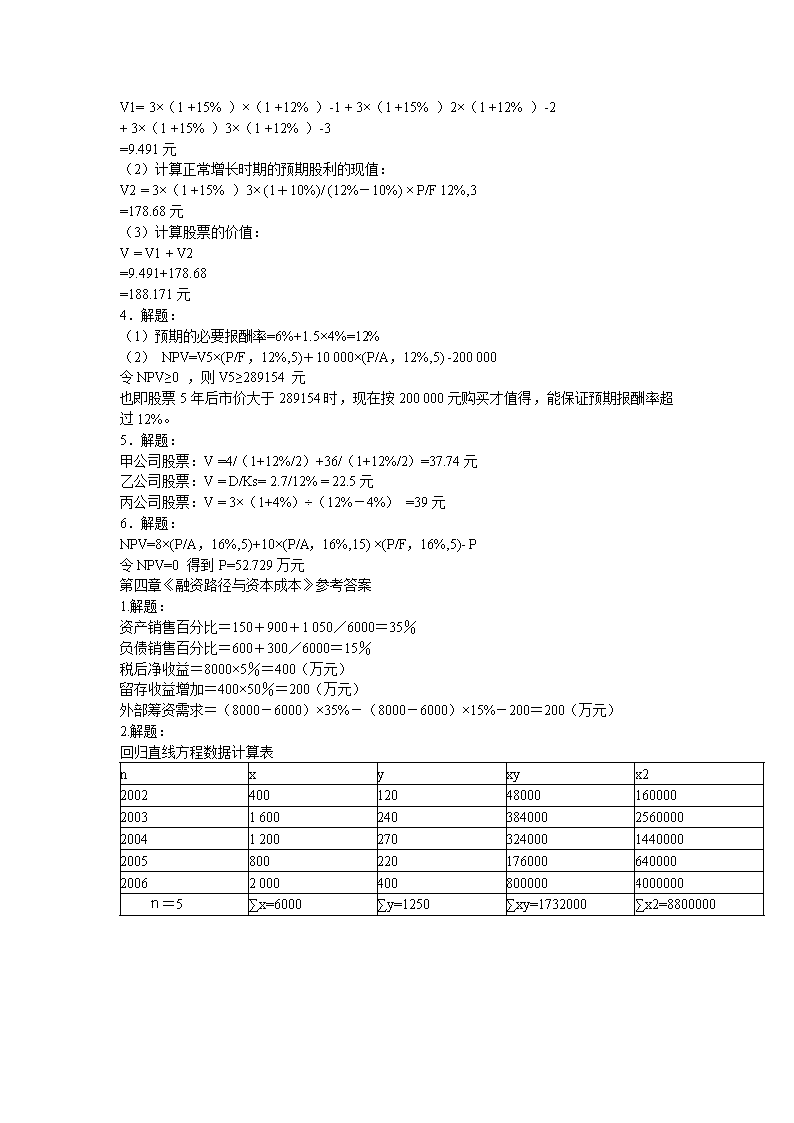

V1=3×(1+15%)×(1+12%)-1+3×(1+15%)2×(1+12%)-2+3×(1+15%)3×(1+12%)-3=9.491元(2)计算正常增长时期的预期股利的现值:V2=3×(1+15%)3×(1+10%)/(12%-10%)×P/F12%,3=178.68元(3)计算股票的价值:V=V1+V2=9.491+178.68=188.171元4.解题:(1)预期的必要报酬率=6%+1.5×4%=12%(2)NPV=V5×(P/F,12%,5)+10000×(P/A,12%,5)-200000令NPV≥0,则V5≥289154元也即股票5年后市价大于289154时,现在按200000元购买才值得,能保证预期报酬率超过12%。5.解题:甲公司股票:V=4/(1+12%/2)+36/(1+12%/2)=37.74元乙公司股票:V=D/Ks=2.7/12%=22.5元丙公司股票:V=3×(1+4%)÷(12%-4%)=39元6.解题:NPV=8×(P/A,16%,5)+10×(P/A,16%,15)×(P/F,16%,5)-P令NPV=0得到P=52.729万元第四章《融资路径与资本成本》参考答案1.解题:资产销售百分比=150+900+1050/6000=35%负债销售百分比=600+300/6000=15%税后净收益=8000×5%=400(万元)留存收益增加=400×50%=200(万元)外部筹资需求=(8000-6000)×35%-(8000-6000)×15%-200=200(万元)2.解题:回归直线方程数据计算表nxyxyx22002400120480001600002003160024038400025600002004120027032400014400002005800220176000640000200620004008000004000000 n=5∑x=6000∑y=1250∑xy=1732000∑x2=8800000

解得:a=76b=0.145y=76+0.145x2007年资金需要量为:y=76+0.145×3200=540(万元)5.解题:10%+1.2(14%-10%)=14.8%6.解题:留存收益成本=12%×(1+2%)+2%=16.4%7.解题:筹资总额分界点计算表筹资方式资本成本(%)特定筹资方式的筹资范围筹资总额分界点筹资总额的范围长期借款3545000元以内45000元以上45000/0.15=3000000-300000长期债券1011200000元以内200000元以上200000/0.25=8000000-200000普通股1314300000元以内300000元以上300000/0.60=5000000-500000

边际资本成本规划表序号筹资总额的范围筹资方式资本结构资本成本边际资本成本(%)(%)(%)1、0-300000长期借款1530.45长期债券25102.5普通股60137.8第一个范围的边际资本成本=10.752、300000-500000长期借款1550.75长期债券25102.5普通股60137.8第二个范围的边际资本成本=11.053、500000-800000长期借款1550.75长期债券25102.5普通股60148.4第三个范围的边际资本成本=11.654、800000以上长期借款1550.75长期债券25112.75普通股60148.4第四个范围的边际资本成本=11.90第五章《权益融资》参考答案1.解题:配股后股东权益价值:40×(50+10)=2400万元配股前股东权益价值:2400-30×10=2100万元配股前股价:2100÷50=42元/股2.解题:(1)配股数量:3500÷35=100万股(2)配股后股价:(200×50+3500)÷(200+100)=45元/股3.解题:转换比率:1000÷16.75=59.7第六章《债务融资》参考答案1.解题:收款法下的实际利率=8%2.解题:(1)立即付款;折扣率为3.70%;放弃折扣成本=15.37%(2)30天内付款:折扣率为2.5%;放弃折扣成本=15.38%(3)60天内付款:折扣率=1.3%;放弃折扣成本=15.81%(4)最有利的是第60天付款,价格为9870元。若该企业资金不足,可向银行借入短期借款,接受折扣。3.解题:(1)发行价格=500×(1+10%×5%)×(P/F,5,8%)=510.75(元)

(2)发行价格=500×(P/F,5,8%)+500×10%×(P/A,5,8%)=540.15(元)(3)发行价格=500×(P/F,10,4%)+500×(10%/2)×(P/A,10,4%)=543.28(元)4.解题:每次应付租金==18.37(万元)第七章《杠杆作用与资本结构》参考答案1.解题:DFLA=600/600-0=1DFLB=600/600-2000×8%=1.362.解题:DOL=(320-320×60%)/(320-320×60%-48)=1.6DFL=80/80-250×45%×14%=1.25DTL=1.6×1.25=23.解题:(1)(2)因为预测的EBIT=140万元,大于万元,故应采用方案Ⅱ筹借长期债务的方式融资。即采用:债务资本占50%(200+300/700+300),权益资本占50%(500/700+300)的资本结构,此时:4.解题:(1)DTL=(700-700×60%)/(700-700×60%―180-200×10%)=3.5销售额=700(1+70%/3.5)=840(万元)公司应采用乙方案发行债券筹资方式。5.解题:计算公司当前资本结构加权平均资本成本

K=6%×50%+15%×50%=10.5%计算方案Ⅰ加权平均资本成本:K=6%×40%+7.2%×20%+17.5%×40%=10.84%计算方案Ⅱ加权平均资本成本:K=6%×50%+15%×50%=10.5%计算方案Ⅲ加权平均资本成本:

K=6%×40%+14.09%×60%=10.85%由以上计算可见,方案Ⅱ加权平均资本成本最低,所以公司应选择方案Ⅱ,即选择与原来相同的资本结构:负债资本与权益资本各占50%,在此资本结构下可保持较低的综合资本成本。第九章《投资决策概论》参考答案1.解题:①固定资产原值=150万元每年折旧=(150-0)/6=25万元每年营业现金净流量=(年经营收入-经营成本-折旧)×(1-所得税税率)+折旧=(100-60-25)×(1-33%)+25=35.05万元NCF0=-150万元NCF1~6=35.05万元②静态投资回收期=原始投资额/每年相等的营业现金净流量=150/35.05≈4.28年③NPV=未来报酬总现值-原始投资额现值=35.05×(P/A,12%,6)-150=35.05×4.111-150≈-5.91<0故,不可以投资④因为每年的营业现金净流量相等所以:年金现值系数=原始投资额/每年相等的营业现金净流量(P/A,IRR,6)=150/35.05=4.2796依年金现值系数表,找到(P/A,11%,6)=4.231,(P/A,10%,6)=4.355。根据上面相邻的折现率及其年金现值系数,采用插值法计算内含报酬率。IRR=≈10.61%<12%所以,方案不可行2.解题:①因为项目建设期净现金流量为:NCP0=-600万元,NCF1=-600万元,NCP2=0;所以,原始投资额=600+600=1200万元②因为第3-12年的经营净现金流量NCF3-12=260万元,第12年末的回收额为120万元。所以终结点净现金流量=260万元+120万元=380万元③静态投资回收期=原始投资额/每年相等的营业现金净流量=1200/260≈4.61年考虑到项目建设期为2年,故企业大约在项目开始建设第6.61年时收回全部投资④NPV=未来报酬总现值-原始投资额现值

=260×(P/A,10%,10)×(P/F,10%,2))-[600+600×(P/F,10%,1)]=260×6.145×0.826-(600+600×0.909)=174.3002万元〉0故,可以投资⑤根据内含报酬率的定义令260×(P/A,IRR,10)×(P/F,IRR,2))-[600+600×(P/F,IRR,1)]=0采用逐步测算法确定内含报酬率测算表I(P/A,I,10)(P/F,I,2)(P/F,I,1)NPV13%5.4260.7830.885-26.374912%5.650.7970.89334.99310%6.1450.8260.909174.3002根据测算表计算IRR=≈12.57%第十章《对外投资管理》参考答案计算并回答三个问题解:(1)因乙企业普通股股数为120万股,每股转让价8元,所以甲企业需支付转让资金:120×8=960万元假设甲企业按照目前市场价格发行新股,则发行新股数=960/16=60万股此时,乙股票交换比率为8/16=0.5,即乙企业每一股换甲企业0.5股。(2)并购后存续甲企业的盈余总额不变,即:净利润总额=600+150=750万元存续甲企业EPS=(600+150)/(300+60)=2.08原甲企业EPS=2,说明甲企业老股东的收益在上升,每股上升0.08元。原乙企业EPS=1.25,按照乙企业股票交换比率,现转让后每股收益变为:2.08×0.5=1.04元,说明乙企业老股东的每股利润在下降,每股下降0.21元(1.25-1.04=0.21元)(3)为了保持甲企业的每股收益不变,此时设乙企业股票交换比率为X,则750/(300+120×X)=2,解之得X=0.625,即乙企业每一股换甲企业0.625股,假设甲企业发行价为现市场价16元,即乙企业以10元(=0.625×16)作为转让价。此时乙企业老股东的每股利润=1×0.625×2=1.25元,可见,甲乙股东的每股收益实际上均未发生变化,但考虑到甲企业发行新股后的股价影响和乙每股转让价来看,乙企业股东实际上侵占了甲企业老股东的利益。第十一章《营运资金管理》参考答案1.解题:项目A(n/60)B(2/10,1/20,n/60)(1)年赊销额44004400=4000×1.1(2)现金折扣 59.4=(60%×2%+15%×1%)×4400(3)年赊销净额44004340.6=(1)-(2)(4)变动成本33003300=4400×75%(5)信用变动前收益11001040.6=(3)-(4)(6)平均收账期6024=60%×10+15%×20%+25%×60%(7)应收账款周转率615=360÷(6)(8)应收账款平均余额733.33293.33=4400÷(7)(9)赊销业务占用资金550.00220=(8)×70%

(10)应收账款应计利息60.524,2=(9)×12%(11)坏账损失13288=(1)×2%(12)收账费用7560(13)信用成本267.5172.2=(10)+(11)+(12)(14)信用变动后收益832.5868.4=(5)-(13)因为868.4〉832.5,所以B方案应当优于A方案。2.解题:(2)最低现金管理总成本=50990.2/2×9%+260000/50990.2×450=4589.12(元)固定性转换成本=260000/50990.2×450=2294.56(元)持有机会成本=50990.2/2×9%=2294.56(元)有价证券交换次数=260000/50990.2≈5.1(次)有价证券交易间隔期=360/5.1≈70.59(天)如将题目中全年现金需要量“260000”更改为“360000”,计算结果为整数(2)最低现金管理总成本=60000/2×9%+360000/60000×450=5400元固定性转换成本=360000/60000×450=2700元持有机会成本=60000/2×9%=2700元有价证券交换次数=360000/60000=6次有价证券交易间隔期=360/6=60天如将题目中单位储存成本6元更改为“8元”,计算结果为整数。(2)经济批量总成本=2000/2×8+80000/2000×200=16000元全年订货成本=80000/2000×200=8000元全年储存成本=2000/2×8=8000元甲材料经济批量下的平均占用资金=采购成本+经济批量总成本(?)=2000×20+16000=56000元全年最佳进货批次=80000/2000=40次3.解题:(2)经济批量总成本=2309.4/2×6+80000/2309.4×200=13856.41(元)全年订货成本=80000/2309.4×200=6928.2(元)

全年储存成本=2309.4/2×6=6928.2(元)甲材料经济批量下的平均占用资金=采购成本+经济批量总成本=2309.4×20+13856.41=60044.41(元)全年最佳进货批次=80000/2309.4≈34.64(次)第十二章《收益分配管理》参考答案1.解题:(1)如果该公司采用剩余股利支付政策按照目标资本结构的要求,公司投资方案所需的权益资本数额为:2500000×60000000/100000000=1500000(元)公司当年全部可用于分配股利的盈余为6000000元,可以满足上述投资方案所需的权益资本数额并有剩余,剩余部分再作为股利发放。当年发放的股利额即为:6000000-1500000=4500000(元)该公司当年流通在外的普通股为300000股,则每股股利即为:4500000÷300000=15(元)(2)如果该公司采用固定股利支付政策已知该企业2005年的股利为每股4.8元,2006年的每股股利也为4.8元。(3)如果该公司采用固定股利支付率政策2005年的股利支付率=300000×4.8/3000000=0.48则2006年的每股股利=0.48×6000000/300000=9.6(元)2.解题:(1)2006年公司按照固定股利或持续增长的股利政策发放股利2005年每股股利=200/100=2(元)2006年每股股利=2×15%=2.3(元)(2)2006年公司起拟改用低正常股利加额外股利政策2006年每股股利=2+(600-500)×40%÷100=2.4(元)第十三章《财务预算》参考答案1.销售预算摘要第一季度第二季度第三季度第四季度全年预计销售量(件)800900100011003800预计销售单价80808080预计销售收入64000720008000088000304000预计现金收入计算表年初应收账款余额5000050000第一季度销售收入448001920064000第二季度销售收入504002160072000第三季度销售收入560002400080000第四季度销售收入6160061600现金收入合计948006960077600856003276002.生产预算摘要7月8月9月全年预计销售需要量40004500500011000加:预计期末存货量90010009501300

预计需要量合计49005500595012300减:期初存货量80090010001100预计生产量410046004950112003.直接材料预算摘要第一季度第二季度第三季度第四季度全年预计生产量(件)600065007000680026300材料单耗(千克)8888生产用量(千克)48000520005600054400210400加:预计期末库存量(千克)1560016800163201800066720材料需要量(千克)63600688007232072400277120减:预计期初库存量(千克)1450015600168001632063220材料采购量(千克)49100532005552056080213900材料单位成本5555预计材料采购金额(元)2455002660002776002804001069500预计现金支出计算表(元)应付账款年初金额00第一季度采购款14730098200245500第二季度采购款159600106400266000第三季度采购款166560111040277600第四季度采购款168240168240现金支出合计1473002578002729602792809573404.制造费用弹性预算费用项目(元)变动制造费用率业务量(工时)6000700080009000变动费用间接人工物料费维护费水电费0.20.20.150.17120012009001020140014001050119016001600120013601800180013501530小计0.724320504057606480固定费用间接人工折旧费维修费水电费4500750040001500450075004000150045007500400015004500750040001500小计17500175001750017500合计21820225402326023980每工时成本率3.643.222.912.665.零基预算财产税50000租金45000办公费35000

培训费66000广告费440006.(1)销售预算摘要第一季度第二季度第三季度第四季度全年预计销售量(件)200030004000300012000预计销售单价120120120120120预计销售收入2400003600004800003600001440000预计现金收入计算表年初应收账款余额8000080000第一季度销售收入14400096000240000第二季度销售收入216000144000360000第三季度销售收入288000192000480000第四季度销售收入216000216000现金收入合计2240003120004320004080001376000生产预算摘要第一季度第二季度第三季度第四季度全年预计销售需要量200030004000300012000加:预计期末存货量300400300300300减:期初存货量200300400300200预计生产量210031003900300012100直接人工预算搞要第一季度第二季度第三季度第四季度全年预计生产量(件)210031003900300012100单位产品工时定额(工时/件)55555需用直接人工小时1050015500195001500060500小时工资率(元/小时)1010101010预计直接人工成本总额(元)105000155000195000150000605000直接材料预算摘要第一季度第二季度第三季度第四季度全年预计生产量(件)210031003900300012100材料单耗(千克)22222生产用量(千克)420062007800600024200加:预计期末库存量(千克)12401560120010001000减:预计期初库存量(千克)800124015601200800材料采购量(千克)464065207440580024400材料单位成本1010101010预计材料采购金额(元)46400652007440058000244000预计现金支出计算表(元)应付账款年初金额2000020000第一季度采购款232002320046400第二季度采购款326003260065200第三季度采购款372003720074400

第四季度采购款2900029000现金支出合计43200558006980066200235000制造费用预算第一季度第二季度第三季度第四季度全年工时1050015500195001500060500变动制造费用分配率44444变动制造费用42000620007800060000242000固定制造费用2000020000200002000080000制造费用合计62000820009800080000322000减:折旧1200012000120001200048000付现费用50000700008600068000274000产品成本预算单耗单价单位成本总成本直接材料21020242000直接人工51050605000变动制造费用5420242000变动成本合计901089000销售及管理费用预算第一季度第二季度第三季度第四季度全年销售及管理费用2000020000200002000080000(2)现金预算摘要第一季度第二季度第三季度第四季度全年期初现金余额4000041800490007470040000加:现金收入销货现金收入2240003120004320004080001376000减:现金支出直接材料43200558006980066200235000直接人工105000155000195000150000605000制造费用50000700008600068000274000销售及管理费用2000020000200002000080000支付所得税1000010000100001000040000支付股利400040004000400016000现金支出合计2322003148003848004182001350000现金多余(或不足)31800390009620064500向银行借款100001000020000归还借款2000020000支付借款利息15001500期末现金余额4180049000747006450064500预计利润表摘要全年预计销售收入1440000减:变动成本1080000

变动生产成本变动销售及管理费用边际利润总额360000减:期间成本固定制造费用固定销售及管理费用利息税前利润80000800001500198500减:所得税49625税后利润148875预计资产负债表资产负债及所有者权益项目期末金额项目期末金额流动资产流动负债现金64500应付账款29000应收账款144000未交税金9625材料存货10000产成品存货27000流动资产小计245500负债合计38625固定资产原值300000所有者权益实收资本240000留存收益182875减:累计折旧84000固定资产净值216000所有者权益合计422875资产总计461500权益总计461500第十四章《财务控制》参考答案1.解题:(1)如果以完全成本为基础制定内部转移价格,计算详见下表。以完全成本为基础制定内部转移价格的有关收益计算单位:万元责任中心项目销售利润中心购买利润中心企业整体销售收入外销150×100=15000内销100×100=10000400×100=4000055000直接成本100×200=20000内购100×100=10000追加200×100=2000040000间接费用8000800016000收益-30002000-1000(2)如果以市场价格为基础制定内部转移价格,计算详见下表。以市场价格为基础制定内部转移价格的有关收益计算单位:万元责任中心项目销售利润中心购买利润中心企业整体销售收入外销150×100=15000内销150×100=15000400×100=4000055000

直接成本100×200=20000内购150×100=15000追加200×100=2000040000间接费用8000800016000收益2000-3000-1000(3)如果采用双重定价法制定内部转移价格,计算详见下表。以双重定价法制定内部转移价格的有关收益计算单位:万元责任中心项目销售利润中心购买利润中心企业整体销售收入外销150×100=15000内销150×100=15000400×100=4000055000直接成本10×200=2000内购100×100=10000追加200×100=2000040000间接费用8000800016000收益20002000-1000第十五章《财务分析》参考答案1.解题:(1)2006年有关指标:销售净利率=120÷3600=3.33%权益乘数=1+80%=1.8资产总额=120÷14%×1.8=1542.86万元资产周转率=3600÷1542.86=2.33(2)2007年净资产收益率:4158÷【1542.86×(1+10%)】×3.33%×1.8=14.68%2007年净资产收益率比2006年有所增加,主要是由于销售收入增长的幅度超过了资产总额的增长幅度,使得总资产周转率提高,在销售净利率和权益乘数不变的情况下,总资产周转率的提高最后导致了净资产收益率的增加。2.解题:(1)应收账款周转率=(125000×80%)÷【(12000+8000)÷2】=1(2)净利润=125000×16%=20000元销售成本=125000×(1-52%)=60000元存货平均余额=60000÷5=12000元期末存货=12000×2-10000=14000元流动负债=14000÷(2.16-1.6)=25000元流动资产=25000×2.16=54000元资产总额=54000÷27%=200000元资产净利率=20000÷200000=10%(3)每股收益=20000÷5000=4元/股市盈率=10÷4=2.53.解题:(1)2005年与同业平均比较:本公司净资产收益率=7.2%×1.11×【1÷(1-50%)】=15.98%行业平均净资产收益率=6.27%×1.14×【1÷(1-58%)】=17.01%原因:第一,销售净利率高于同业水平,其原因是毛利率高,销售利息率低。第二,资产周转率略低于同业水平,主要原因是应收账款周转速度较慢。第三,权益乘数低于同业水平,主要原因是负债较少。

(2)2006年与2005年比较:2005年净资产收益率=7.2%×1.11×【1÷(1-50%)】=15.98%2006年净资产收益率=6.81%×1.07×【1÷(1-61.3%)】=18.8%原因:第一,销售净利率下降,其原因是销售利息率上升。第二,资产周转率下降,主要原因是固定资产和存货周转速度下降。第三,权益乘数增加,原因是负债增加。'

您可能关注的文档

- 财务会计课后习题答案.doc

- 财务分析课后习题参考答案.doc

- 财务报表分析练习及答案 文档.doc

- 财务管理学 立信出版社 第二版 课后习题答案精讲.doc

- 财务管理学 第四版 课后答案 人民大学出版社.pdf

- 财务管理学课后习题答案-人大版.doc

- 财务管理学课后习题答案2-人大版.doc

- 财务管理学课后答案 荆新 王化成.doc

- 财务管理第六版课后习题答案复习资料解析.doc

- 财务管理课后答案.doc

- 财务管理课后练习参考答案.doc

- 财务管理课本习题答案(全).doc

- 财务管理课程-课后习题答案.doc

- 财政学课后习题答案.docx

- 财经应用文课后习题答案.pdf

- 财经法规习题(第一章答案).doc

- 财经法规课后习题参考答案.doc

- 货代习题兼答案10版.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明