- 262.00 KB

- 2022-04-22 11:27:59 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

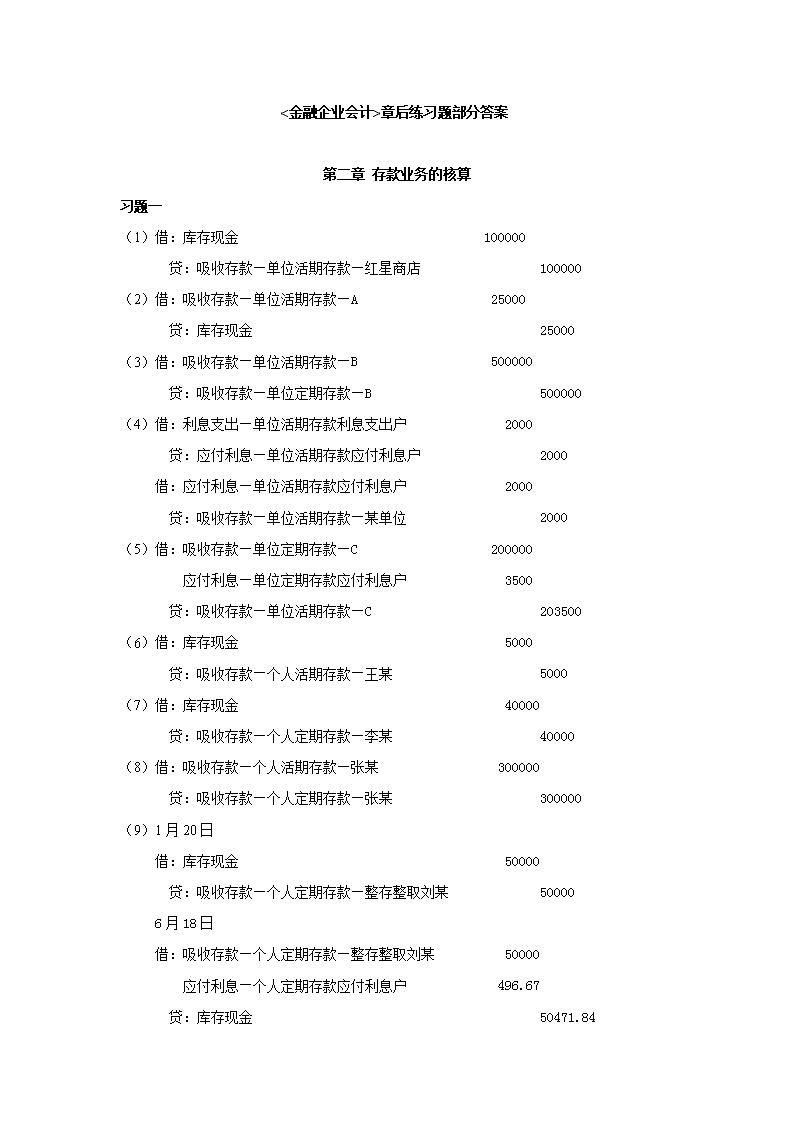

'<金融企业会计>章后练习题部分答案第二章存款业务的核算习题一(1)借:库存现金100000贷:吸收存款—单位活期存款—红星商店100000(2)借:吸收存款—单位活期存款—A25000贷:库存现金25000(3)借:吸收存款—单位活期存款—B500000贷:吸收存款—单位定期存款—B500000(4)借:利息支出—单位活期存款利息支出户2000贷:应付利息—单位活期存款应付利息户2000借:应付利息—单位活期存款应付利息户2000贷:吸收存款—单位活期存款—某单位2000(5)借:吸收存款—单位定期存款—C200000应付利息—单位定期存款应付利息户3500贷:吸收存款—单位活期存款—C203500(6)借:库存现金5000贷:吸收存款—个人活期存款—王某5000(7)借:库存现金40000贷:吸收存款—个人定期存款—李某40000(8)借:吸收存款—个人活期存款—张某300000贷:吸收存款—个人定期存款—张某300000(9)1月20日借:库存现金50000贷:吸收存款—个人定期存款—整存整取刘某500006月18日借:吸收存款—个人定期存款—整存整取刘某50000应付利息—个人定期存款应付利息户496.67贷:库存现金50471.84

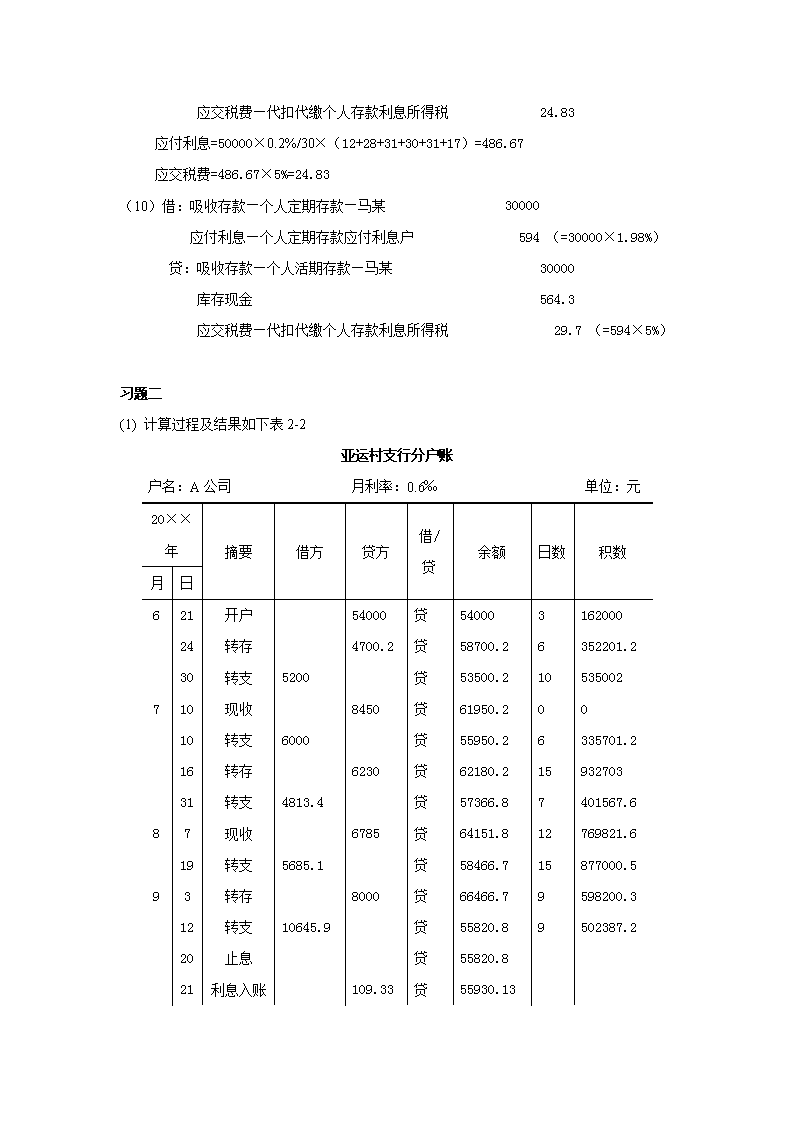

应交税费—代扣代缴个人存款利息所得税24.83应付利息=50000×0.2%/30×(12+28+31+30+31+17)=486.67应交税费=486.67×5%=24.83(10)借:吸收存款—个人定期存款—马某30000应付利息—个人定期存款应付利息户594(=30000×1.98%)贷:吸收存款—个人活期存款—马某30000库存现金564.3应交税费—代扣代缴个人存款利息所得税29.7(=594×5%)习题二(1)计算过程及结果如下表2-2亚运村支行分户账户名:A公司月利率:0.6‰单位:元20××年摘要借方贷方借/贷余额日数积数月日621开户 54000贷54000316200024转存 4700.2贷58700.26352201.230转支5200贷53500.210535002710现收 8450贷61950.20010转支6000贷55950.26335701.216转存 6230贷62180.21593270331转支4813.4贷57366.87401567.687现收 6785贷64151.812769821.619转支5685.1贷58466.715877000.593转存 8000贷66466.79598200.312转支10645.9贷55820.89502387.220止息 贷55820.8 21利息入账 109.33贷55930.13

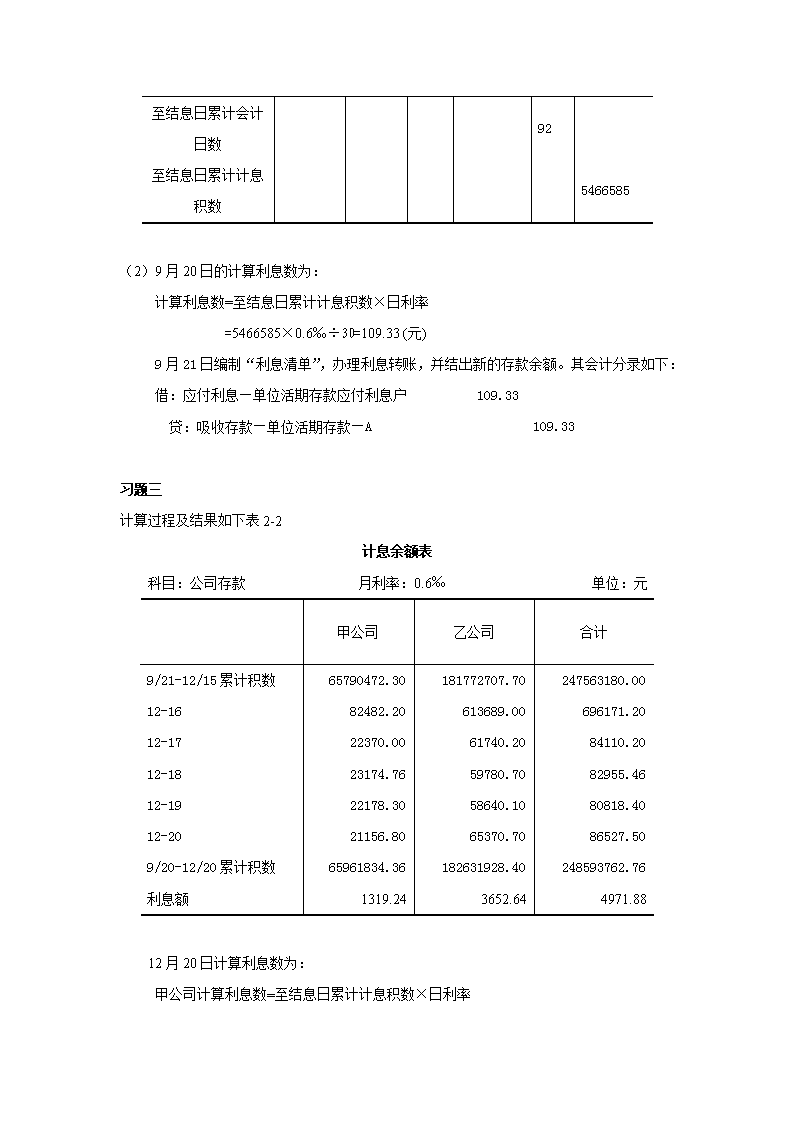

至结息日累计会计日数 92 至结息日累计计息积数 5466585(2)9月20日的计算利息数为:计算利息数=至结息日累计计息积数×日利率=5466585×0.6‰÷30=109.33(元)9月21日编制“利息清单”,办理利息转账,并结出新的存款余额。其会计分录如下:借:应付利息—单位活期存款应付利息户109.33贷:吸收存款—单位活期存款—A109.33习题三计算过程及结果如下表2-2计息余额表科目:公司存款月利率:0.6‰单位:元 甲公司乙公司合计9/21-12/15累计积数65790472.30181772707.70247563180.0012-1682482.20613689.00696171.2012-1722370.0061740.2084110.2012-1823174.7659780.7082955.4612-1922178.3058640.1080818.4012-2021156.8065370.7086527.509/20-12/20累计积数65961834.36182631928.40248593762.76利息额1319.243652.644971.8812月20日计算利息数为:甲公司计算利息数=至结息日累计计息积数×日利率

=65961834.36×0.6‰÷30=1319.2.4(元)乙公司计算利息数=至结息日累计计息积数×日利率=182631928.40×0.6‰÷30=3652.64(元)12月21日编制“利息清单”,办理利息转账,并结出新的存款余额。其会计分录如下:借:应付利息—单位活期存款应付利息户4971.88贷:吸收存款—单位活期存款—甲公司1319.24吸收存款—单位活期存款—乙公司3652.64习题四整存整取:应计利息=存款额×存期×利率=50000×1×2.25%=1125(元)到期支取的本息额=50000+1125=51125(元)借:吸收存款—个人定期存款—整存整取50000应付利息—个人定期存款应付利息户1125贷:库存现金48931.25应交税费—代扣代缴个人存款利息所得税56.25零存整取:(1)固定基数法含税应计利息=到期存款余额×(存期入期数+1)/2×月利率=12000×(12+1)/2×1.98%/12=128.7(元)到期支取的本息额=12000+128.7=12128.7(元)借:吸收存款—个人定期存款—零存整取12000应付利息—个人定期存款应付利息户128.7贷:库存现金11877.73应交税费—代扣代缴个人存款利息所得税6.44(2)月积数法应付利息=(首次余额+末次余额)×存款次数/2×月利率

=(1000+12000)×12/2×1.98%/12=128.7(元)到期支取的本息额=12000+128.7=12128.7(元)借:吸收存款—个人定期存款—零存整取12000应付利息—个人定期存款应付利息户128.7贷:库存现金11877.73应交税费—代扣代缴个人存款利息所得税6.44第三章贷款业务的核算习题一(1)计算过程及结果如下表2-2亚运村支行分户账户名:甲公司月利率:1.5‰单位:元20××年摘要借方贷方借/贷余额日数积数月日927承前页 借30000061800000 2472000001021归还 100000借200000112200000111归还 150000借500001050000011发放250000借30000012360000023归还 200000借1000002121000001214还清 100000平07020止息 平0 21利息入账870借870 至结息日累计会计日数 91 至结息日累计计息积数 17400000

(2)12月20日的计算利息数为:计算利息数=至结息日累计计息积数×日利率=17400000×1.5‰÷30=870(元)12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。其会计分录如下:借:应收利息870贷:利息收入—贷款利息收入—甲870习题二计算过程及结果如下表3-2计息余额表科目:公司贷款月利率:1.5‰单位:元 甲公司乙公司合计9/21-12/15累计积数30785690256348005642049012-165600005600012-175600005600012-1815600019000034600012-1911000019000030000012-20110000400001500009/20-12/20累计积数312736902605480057328490利息额1563.681302.742866.4212月20日计算利息数为:甲公司计算应付利息数=至结息日累计计息积数×日利率=31273690×1.5‰÷30=1563.68(元)乙公司计算应付利息数=至结息日累计计息积数×日利率=26054800×1.5‰÷30=1302.74(元)12月21日编制“利息清单”,办理利息转账,并结出新的贷款余额。其会计分录如下:借:应收利息2866.42

贷:利息收入—贷款利息收入—甲1563.68利息收入—贷款利息收入—乙1302.74习题三(1)借:贷款—抵押贷款—某塑料厂30贷:吸收存款—单位活期存款—某塑料厂30(2)借:应收利息—蓝天贸易公司1.5贷:利息收入—贷款利息收入—蓝天贸易公司1.5(3)借:应收利息—汽车厂2贷:利息收入—贷款利息收入—汽车厂2(4)借:吸收存款—单位活期存款80贷:贷款—抵押贷款—新兴百货74吸收存款—单位活期存款—新兴百货6(5)借:吸收存款—单位活期存款—红星乳品厂10.85贷:贷款—抵押贷款—红星乳品厂10应收利息—红星乳品厂0.85(6)借:抵押资产50贷:贷款—抵押贷款—汽车厂50(7)借:吸收存款—单位活期存款100吸收存款—单位活期存款—服装厂2.5贷:抵押贷款—服装厂98应收利息—服装厂4.5(8)借:吸收存款—单位活期存款—通信公司21.5贷:贷款—抵押贷款—通信公司20应收利息—通信公司1.5习题四(1)借:贷款损失准备—服装厂750000贷:贷款750000(2)借:资产减值损失870000

贷:贷款损失准备870000(3)借:贷款损失准备200000贷:资产减值损失200000同时:借:吸收存款—单位活期存款—服装厂200000贷:贷款200000习题五(1)贴现利息=汇票票面金额×贴现天数×贴现日利率=350000×(22+31+30+31+3)×6‰÷30=8190(元)借:贴现资产—票据贴现—通信公司(面值)350000贷:吸收存款—单位活期存款—通信公司341810贴现资产—票据贴现—通信公司(利息调整)8190(2)借:存放中央银行款项—单位活期存款—建设银行85000贷:贴现资产—票据贴现—建设银行85000(3)借:存放中央银行款项—单位活期存款—油漆厂100000贷款—逾期贷款—油漆厂50000贷:贴现资产—票据贴现—油漆厂150000(4)借:存放中央银行款项—单位活期存款—中国工商银行银行60000贷:贴现资产—票据贴现—中国工商银行60000(5)借:存放中央银行款项—单位活期存款—建设银行75000贷:贴现资产—票据贴现—建设银行75000(6)借:存放中央银行款项—单位活期存款—蓝天贸易公司190000贷:贴现资产—票据贴现—蓝天贸易公司190000第四章商业银行系统内往来业务的核算1.(1)万寿路支行(发报行)会计分录:借:吸收存款—甲公司存款户300000贷:清算资金往来—北京分行清算中心往来户300000(2)北京分行(发报行清算中心)会计分录:借:清算资金往来—万寿路支行往来户300000

贷:清算资金往来—建设银行总行清算中心往来户300000(3)新华路支行(收报行)会计分录:借:清算资金往来—河北分行清算中心往来户300000贷:吸收存款—乙公司存款户300000(4)河北分行(收报行清算中心)会计分录:借:清算资金往来—建设银行总行清算中心往来户300000贷:清算资金往来—新华路支行往来户300000(5)建设银行总行清算中心于日终营业终了时进行轧差转账会计分录:借:系统内存放款项—北京分行结算备付金户300000贷:系统内存放款项—河北分行结算备付金户300000北京建行分行和万寿路支行、河北建行分行和新华路支行收到建行总行清算中心的处理信息后,进行账务处理:(6)北京分行(发报行清算中心)会计分录:借:清算资金往来—建设银行总行清算中心往来户300000贷:系统内存放款项—上存总行备付金户300000借:系统内存放款项—万寿路支行结算备付金户300000贷:清算资金往来—万寿路支行往来户300000(7)万寿路支行(发报行)会计分录:借:清算资金往来—北京分行清算中心往来户300000贷:系统内存放款项—上存北京分行结算备付金户300000(8)河北分行(收报行清算中心)会计分录:借:系统内存放款项—上存总行备付金户300000贷:清算资金往来—建设银行总行清算中心往来户300000借:清算资金往来—新华路支行往来户300000贷:系统内存放款项—新华路支行结算备付金户300000(9)新华路支行(收报行)会计分录:借:系统内存放款项—上存河北分行结算备付金户300000贷:清算资金往来—河北分行清算中心往来户3000002.(1)高新支行(收报行)会计分录:借:清算资金往来—河北分行清算中心往来户100000

贷:吸收存款—丙公司存款户100000(2)河北分行(收报行清算中心)会计分录:借:清算资金往来—工商银行总行清算中心往来户100000贷:清算资金往来—高新支行往来户100000河北工行分行和高新支行收到工行总行清算中心的处理信息后,进行账务处理:(3)河北分行(收报行清算中心)会计分录:借:系统内存放款项—上存总行备付金户100000贷:清算资金往来—工商银行总行清算中心往来户100000借:清算资金往来—高新支行往来户100000贷:系统内存放款项—高新支行结算备付金户100000(4)高新支行(收报行)会计分录:借:系统内存放款项—上存河北分行结算备付金户100000贷:清算资金往来—河北分行清算中心往来户1000003.工商银行北京德胜门支行:借:吸收存款——丁公司100000贷:清算资金往来——北京分行清算中心往来户100000借:清算资金往来——北京分行清算中心往来户100000贷:存放系统内款项——上存北京分行结算备付金户100000工商银行北京分行:借:清算资金往来——德胜门支行往来户100000贷:清算资金往来——工商银行总行清算中心往来户100000借:清算资金往来——工商银行总行清算中心往来户100000贷:存放系统内款项——上存总行备付金户100000借:系统内存放款项——德胜门支行结算备付金户100000贷:清算资金往来——德胜门支行往来户100000第四章金融机构往来业务的核算1.(1)甲地建行的会计分录:借:吸收存款—单位活期存款—五金公司800000

贷:清算资金往来800000(2)乙地建行的会计分录:借:清算资金往来800000贷:存放中央银行款项—备付金存款户800000(3)乙地人民银行的会计分录:借:存放中央银行款项—备付金存款户800000贷:清算资金往来800000(4)乙地农行的会计分录:借:清算资金往来800000贷:吸收存款—单位活期存款—建材公司8000001.(1)A市建行的会计分录:借:吸收存款—单位活期存款—发粉公司30000贷:清算资金往来30000(2)乙地建行的会计分录:借:清算资金往来30000贷:存放中央银行款项—备付金存款户30000(3)乙地农行的会计分录:借:存放中央银行款项—备付金存款户30000贷:吸收存款—单位活期存款—建材公司300002.(1)甲地建行的会计分录:借:拆出资金—农行1000000贷:存放中央银行款项—备付金存款户1000000(2)甲地农行的会计分录:借:存放中央银行款项—备付金存款户1000000贷:拆入资金—农行10000003.(1)借入再贷款的会计分录:借:存放中央银行款项—备付金存款户800000贷:向中央银行借款—建行再贷户800000(2)归还再贷款本息的会计分录:

借:向中央银行借款—建行再贷户800000利息支出—再贷款利息支出户80000贷:存放中央银行款项—备付金存款户8800001.借:吸收存款—单位活期存款—皮革厂400000—大容公司50000贷:存放中央银行款项—备付金存款户4500002.(1)办理再贴现的会计分录:借:存放中央银行款项—备付金存款户846000贴现负债—建行再贴现54000贷:贴现负债—建行再贴现(面值)900000(2)再贴现到期按时划回的会计分录:借:贴现负债—建行再贴现(面值)900000贷:存放中央银行款项—备付金存款户900000(3)再贴现到期未按时划回的会计分录:借:贴现负债—建行再贴现(面值)900000贷:存放中央银行款项—备付金存款户846000贷款—逾期贷款—建行54000第六章支付结算业务的核算习题一(1)借:库存现金150000贷:吸收存款—单位活期存款—新华公司150000(2)管辖行:借:库存现金5000贷:系统内存放款项—清算款项5000营业机构:借:存放系统内款项—清算款项5000贷:库存现金5000(3)借:吸收存款—单位活期存款—荣华公司3000贷:库存现金3000

(4)借:存放系统内款项—清算款项1200贷:应解汇款—持票人户1200(5)借:库存现金80贷:其他应付款—出纳长款80原因未查明,经批准后,可作银行收益处理:借:其他应付款—出纳长款80贷:营业外收入80习题二(1)借:吸收存款—单位活期存款—上海工行某支行1300贷:清算资金往来—电子汇划款项户1300(2)借:吸收存款—单位活期存款—A公司20000贷:本票—不定额本票户—A公司20000(3)借:本票—不定额本票户—D公司27000贷:吸收存款—单位活期存款—B公司27000(4)借:存放中央银行款项—备付金存款户10000贷:吸收存款—单位活期存款—某厂10000(5)借:本票—不定额本票户28000贷:同业存放28000(6)借:吸收存款—单位活期存款—A公司47800贷:清算资金往来—电子汇划款项户47800借:清算资金往来—电子汇划款项户25000贷:吸收存款—单位活期存款—B公司25000(7)借:吸收存款—单位活期存款—A公司30000贷:应解汇款—A公司30000(8)借:吸收存款—单位活期存款—B公司18000贷款—逾期贷款—B公司5000贷:应解汇款—B公司23000(9)借:应解汇款—C公司120000贷:清算资金往来—电子汇划款项户120000

习题三(1)借:存放系统内款项—清算款项10200贷:吸收存款—信用卡存款—A公司10000手续费及佣金收入—结算手续费收入200(2)借:存放系统内款项—清算款项400贷:应解汇款—鲁良400同时:借:应解汇款—鲁良400贷:库存现金392手续费及佣金收入—结算手续费收入8第七章中间业务的核算(1)发行债券时会计分录:借:库存现金(或吸收存款等)1000000000贷:代理承销证券款—国债1000000000代销结束后会计分录:借:代理承销证券款—国债1000000000贷:存放中央银行款项(或库存现金等)999000000手续费及佣金收入—代理发行债券收入1000000(2)借:库存现金(或吸收存款等)50000贷:代理承销证券款—国债50000(3)借:存放中央银行款项5300000贷:代理承销证券款—国债5300000(4)借:代理承销证券款—国债11500贷:吸收存款(或库存现金等)11500(5)借:库存现金(或吸收存款等)10000贷:手续费及佣金收入—出租保管箱业务收入8000其他应付款—保管箱押金2000(6)收到托管基金时会计分录:

借:吸收存款等500000000贷:同业存放—基金存款—某基金管理公司户500000000买入证券时会计分录:借:同业存放—基金存款—某基金管理公司户20000000贷:清算资金往来—电子汇划款项户20000000收到托管费时会计分录:借:同业存放—基金存款—某基金管理公司户300000贷:手续费及佣金收入—基金托管业务收入300000第八章外汇业务的核算习题一(1)钞买价0.9623汇卖价0.982920000港币现钞人民币19246港币现汇价19580.83(19246/0.9829)借:库存现金HKD20000贷:货币兑换(钞买价0.9623)HKD20000借:货币兑换(钞买价0.9623)CNY19246贷:货币兑换(汇卖价0.9829)CNY19246借:货币兑换(汇卖价0.9829)HKD19580.83贷:吸收存款—个人活期存款—武华HKD19580.83(2)借:存放同业—存放境外同业HKD15000贷:吸收存款—个人活期存款—李华HKD15000(3)汇买价13.21225000英镑现汇人民币66061借:吸收存款—个人活期存款—伯顿EUR5000贷:货币兑换(汇买价13.2122)EUR5000借:货币兑换(汇买价13.2122)CNY66061贷:库存现金CNY66061(4)汇买价7.4汇卖价0.9829

美元现汇66201.93人民币491450港元现汇500000借:吸收存款—单位活期存款—保险公司USD66201.93贷:货币兑换(汇买价7.4)USD66201.93借:货币兑换(汇买价7.4)CNY491450贷:货币兑换(汇卖价0.9829)CNY491450借:货币兑换(汇卖价0.9829)HKD500000贷:其他应付款HKD500000习题二(1)钞买价0.9347汇卖价0.962820000港币现钞人民币18694港币现汇价19416.29(18694/0.9628)借:库存现金HKD20000贷:货币兑换(钞买价0.9347)HKD20000借:货币兑换(钞买价0.9347)CNY18694贷:货币兑换(汇卖价0.9628)CNY18694借:货币兑换(汇卖价0.9628)HKD19416.29贷:吸收存款—单位活期存款—某公司HKD19416.29(2)汇卖价7.2891人民币72891美元现汇价10000(72891/7.2891)借:库存现金CNY72891贷:货币兑换(汇卖价7.2891)CNY72891借:货币兑换(汇卖价7.2891)USD10000贷:吸收存款—单位活期存款—某公司USD10000(3)钞买价0.9347汇卖价7.2891港元现钞1000人民币934.7美元现汇128.23(934.7/7.2891)借:库存现金HKD1000

贷:货币兑换(钞买价0.9347)HKD1000借:货币兑换(钞买价0.9347)CNY934.7贷:货币兑换(汇卖价7.2891)CNY934.7借:货币兑换(汇卖价7.2891)USD128.23贷:吸收存款—单位活期存款—某公司USD128.23(4)借:吸收存款—单位定期存款—某公司USD2000贷:货币兑换(钞买价7.1939)USD2000借:货币兑换(钞买价7.1939)CNY14387.8贷:库存现金CNY14387.8(5)借:吸收存款—单位活期存款—某公司USD700贷:货币兑换(钞买价7.1939)USD700借:货币兑换(钞买价7.1939)CNY5035.73贷:库存现金CNY5035.73(6)汇买价7.2643汇卖价0.9628美元现汇2000人民币14528.6港元现汇15089.95借:吸收存款—单位活期存款USD2000贷:货币兑换(汇买价7.2643)USD2000借:货币兑换(汇买价7.2643)CNY14528.6贷:货币兑换(汇卖价0.9628)CNY14528.6借:货币兑换(汇卖价0.9628)HKD15089.95贷:吸收存款—单位活期存款HKD15089.95(7)借:吸收存款—单位定期存款USD60000应付利息—个人定期存款应付利息户USD500贷:库存现金USD60500习题三(1)汇买价7.2643汇卖价0.9628美元现汇662.69人民币4814港元现汇5000借:吸收存款—单位活期存款USD662.69贷:货币兑换(汇买价7.2643)USD662.69

借:货币兑换(汇买价7.2643)CNY4814贷:货币兑换(汇卖价0.9628)CNY4814借:货币兑换(汇卖价0.9628)HKD5000贷:吸收存款—单位活期存款HKD5000(2)借:吸收存款—开证申请人户USD8000贷:存入保证金—开证申请人户USD8000(3)借:吸收存款—开证申请人户USD40000存入保证金—开证申请人户USD8000贷:存放同业USD48000(4)借:存放同业—某开户银行HKD20000贷:货币兑换(汇买价0.9596)HKD20000借:货币兑换(汇买价0.9596)CNY19192贷:吸收存款—某进口公司CNY19192(5)借:吸收存款—某进口公司CNY2186730贷:货币兑换(汇卖价7.2891)CNY2186730借:货币兑换(汇卖价7.2891)USD300000贷:存放同业—某开户银行USD300000(6)钞买价7.1939汇卖价7.289117500美元现钞人民币125893.25美元现汇价17271.44(125893.25/7.2891)借:库存现金USD17500贷:货币兑换(钞买价7.1939)USD17500借:货币兑换(钞买价7.1939)CNY125893.25贷:货币兑换(汇卖价7.2891)CNY125893.25借:货币兑换(汇卖价7.2891)USD17271.44贷:其他应付款USD17271.44收汇费=17271.44×7.2891×1‰=CNY125.89借:吸收存款CNY125.89贷:手续费及佣金收入CNY125.89

(7)借:吸收存款USD6000贷:其他应付款USD5990手续费及佣金收入USD10第九章保险业务的核算习题一(1)借:银行存款100000贷:保费收入—基本险100000(2)预收时:借:银行存款50000贷:预收保费—货运险50000下月10日作会计分录:借:预收保费50000贷:保费收入—货运险50000(3)分期缴费:借:银行存款100000应收保费—大华公司100000贷:保费收入—财产综合险200000收取第二期保费时:借:银行存款50000贷:应收保费——大华公司50000收取第三期保费时:借:银行存款50000贷:应收保费——大华公司50000(4)预付赔款时:借:预付赔款——财产综合险500000贷:银行存款500000结案时的赔款支出:借:赔款支出800000

贷:预付赔款——财产综合险500000银行存款300000(5)借:提取未决赔款准备金10000000贷:未决赔款准备金10000000借:提取未决赔款准备金800000贷:未决赔款准备金800000借:未决赔款准备金6000000贷:提取未决赔款准备金6000000(6)借:银行存款12000000贷:保费收入12000000借:应收分保账款4000000贷:保费收入4000000借:分保费用2000000贷:应付分保账款2000000借:提取未到期责任准备金6400000贷:未到期责任准备金6400000(=12000000+4000000)×40%借:未到期责任准备金5000000贷:提取未到期责任准备金5000000习题二(1)借:现金60000贷:保费收入——个人险60000(2)预收时:借:银行存款50000贷:预收保费——团体险50000同意承保时:借:预收保费200000贷:保费收入——团体险200000(3)借:满期给付——两全险200000贷:保户质押贷款——李某60000

利息收入—保户质押贷款利息收入户4000库存现金127600(4)借:死伤医疗给付——长期健康险60000贷:保费收入——长期健康险3000库存现金59700(5)借:满期给付—终身年金险14000贷:库存现金14000(6)借:提取寿险责任准备金60000000贷:寿险责任准备金60000000借:寿险责任准备金50000000贷:提取寿险责任准备金50000000(7)借:提取长期健康险责任准备金12000000贷:长期健康险责任准备金12000000借:寿险责任准备金9000000贷:提取寿险责任准备金9000000(8)借:提取未到期责任准备金8000000贷:未到期责任准备金8000000借:未到期责任准备金6400000贷:提取未到期责任准备金6400000第十章证券业务的核算习题一(1)借:结算备付金—自有3000000贷:银行存款3000000(2)借:交易性金融资产(或可供出售金融资产)450000贷:代理承销证券款450000(3)借:交易性金融资产(或可供出售金融资产)400000贷:银行存款400000(4)借:代理买卖证券款400000贷:结算备付金—客户400000

以下过程略习题二1.(1)借:交易性金融资产(4000000×20)80000000贷:银行存款40000000其他应付款——应付证券款40000000(2)假定出售价格=(22+20)/2=21(元)。借:银行存款84000000贷:交易性金融资产80000000投资收益4000000(3)借:其他应付款——应付证券款40000000贷:银行存款400000002.(1)借:银行存款19000000贷:代理承销证券款(950000×20)19000000(2)借:交易性金融资产950000贷:代理承销证券款(50000×19)950000(3)借:代理承销证券款19950000贷:银行存款19850250手续费及佣金收入997503.(1)在备查簿中登记代发H企业集团准备发行3年期债券4500000元,利率10%,面值1000元,到期一次还本付息。(2)借:银行存款4000000贷:代理承销证券款4000000(3)借:代理承销证券款4000000贷:银行存款3992000手续费及佣金收入(4000000×0.2%)8000(4)冲销备查簿中登记的代销债券500000元。习题三(1)借:银行存款——C公司3000000贷:代理买卖证券款3000000借:结算备付金——C公司3000000

贷:银行存款——C公司3000000(2)借:代理买卖证券款317000贷:结算备付金——C公司317000借:手续费及佣金支出——代理买卖证券手续费支出3000结算备付金——自有2000贷:手续费及佣金收入——代理买卖证券手续费收入5000(3)①借:代理买卖证券款1200000贷:结算备付金——C公司1200000②借:银行存款——C公司300000贷:结算备付金——C公司300000③借:代理买卖证券款300000贷:银行存款——C公司300000④借:银行存款——自有4200贷:手续费及佣金收入——代理买卖证券手续费收入4200习题四(1)借:银行存款6250000贷:代理兑付证券款6200000其他应付款——预收代理兑付证券手续费50000(2)借:代理兑付证券6200000贷:银行存款6200000(3)借:代理兑付证券款6200000贷:代理兑付证券6200000(4)借:其他应付款——预收代理兑付证券手续费50000贷:手续费及佣金收入——代理兑付证券手续费收入50000第十一章租赁业务的核算习题一(1)租赁内含利率最低租赁付款额=租金×期数+担保的租赁资产余值=60000×6+40000=400000(元)最低租赁付款额的现值=租赁开始日租赁资产的公允价值=300000(元)

未实现的融资收益=最低租赁付款额—最低租赁付款额的现值=400000—300000=100000(元)60000×(P/A,6,r)+40000×(P/F,6,r)=320000(元)可以插值法计算租赁内含利率。当r=8%时,60000×(P/A,6,8%)+40000×(P/F,6,8%)=60000×4.623+40000×0.63=256350(元)<320000(元)当r=1%时,50000×(P/A,6,1%)+40000×(P/F,6,1%)=50000×5.7955+40000×0.942=327455(元)>320000(元)按插值法求r,r=1.73%以下过程略习题二(1)出租租赁资产时借:经营租赁资产—已出租资产2000000贷:经营租赁资产—未出租资产2000000出租租赁资产时,收取预付租金借:银行存款300000贷:租赁收入—经营租赁收益300000(2)每年年末收取租金时借:银行存款160000贷:租赁收入—经营租赁收益160000(3)每年年末提取租赁资产的折旧,按直线法提折旧借:租赁费用—经营租赁资产折旧费100000贷:经营租赁资产折旧100000(4)支付在租赁期内发生的费用借:租赁费用40000

贷:银行存款40000(5)租赁期满收回租赁资产借:经营租赁资产—已出租资产2000000贷:经营租赁资产—未出租资产2000000第十二章信托业务的核算(1)开户借:银行存款1000贷:代理业务负债—A单位信托存款户1000计息借:利息支出—信托存款利息支出户25贷:应付利息—A单位户25到期支取借:业务负债代理—A单位信托存款户(存款本金)1000应付利息—A单位户(已计提的利息)25利息支出—信托存款利息支出户5贷:银行存款(存款本息之和)1030(2)借:银行存款500贷:代理业务负债—A单位委托存款户500(3)发放贷款借:代理业务资产1500贷:银行存款1500收取手续费借:银行存款45贷:手续费及佣金收入45(4)借:银行存款850利息支出800贷:信托投资收入600信托贷款利息收入500手续费及佣金收入550

日常办公费用90万不属于因办理信托资产业务而发生的费用,不可直接归集于该项信托资产,由信托投资公司承担。第十三章损益的核算习题一(1)法定盈余公积=7200000×10%=720000(元)借:利润分配—提取法定盈余公积720000贷:盈余公积—法定盈余公积720000(2)任意盈余公积=7200000×5%=360000(元)借:利润分配—提取任意盈余公积360000贷:盈余公积—任意盈余公积360000(3)借:利润分配—提取一般风险准备1500000贷:一般风险准备1500000(4)借:利润分配—向投资者分配利润2800000贷:应付利润2800000结转本年实现的利润:借:本年利润72000000贷:利润分配—未分配利润7200000结转全年利润分配数:借:利润分配—未分配利润4480000贷:利润分配—提取法定盈余公积720000—提取任意盈余公积360000—提取一般风险准备金1500000—向投资者分配利润2800000年末未分配利润=250000+7200000—4480000=2970000(元)通过上述会计处理后,,“利润分配—未分配利润”科目贷方余额2970000元,表示到年末尚未分配的利润。习题二(1)借:盈余公积—法定盈余公积200000

贷:利润分配—盈余公积补亏200000(2)借:盈余公积40000000贷:实收资本(或股本)40000000(3)借:盈余公积300000贷:应付股利300000第十四章财务报告习题一资产期末数负债及所有者权益期末数现金及存放中央银行款项98,290,000向中央银行借款10,000,000贵金属同业及其他金融机构存放款项421,650,000存放同业款项326230,000拆入资金22,720,000拆出资金167420,000交易性金融负债25,000,000交易性金融资产衍生金融负债衍生金融资产卖出回购金融资产款买入返售金融资产吸收存款918,320,000应收利息9,020,000应付职工薪酬3,750,000发放贷款和垫款730,010,000应交税费4,265,000可供出售金融资产应付利息8,100,000持有至到期投资37500,000预计负债长期股权投资40,000,000应付债券46,000,000投资性房地产递延所得税负债固定资产51050,000其他负债20,120,000无形资产30,000,000负债合计1,479,925,000递延所得税资产所有者权益:

其它资产101,485,000实收资本(股本)60,000,000资本公积40,000,000减:库存股盈余公积2,772,400一般风险准备7,657,600未分配利润650,000所有者权益合计111,080,000资产总计1,591,005,000负债及所有者权益总计1,591,005,000习题二利润表单位名称:2011年12月31日单位:元项目本年累计数一、营业收入(元)85670利息净收入(元)75620利息收入(元)127300减:利息支出(元)51680手续费及佣金净收入(元)1200手续费及佣金收入(元)6400减:手续费及佣金支出(元)5200投资净收益(元)2750其中:对联营企业和合营企业的投资收益(元)公允价值变动净收益(元)汇兑净收益(元)1400其他业务净收益(元)4700二、营业支出(元)74843营业税金及附加(元)5544业务及管理费用(元)68500资产减值损失(元)799加:营业利润差额(特殊报表科目)(元)营业利润差额(合计平衡项目)(元)三、营业利润(元)10827加:营业外收入(元)103减:营业外支出(元)498其中:非流动资产处置净损失(元)加:利润总额差额(特殊报表科目)(元)利润总额差额(合计平衡项目)(元)

四、利润总额(元)10432减:所得税(元)3442加:未确认的投资损失(元)加:净利润差额(特殊报表科目)(元)净利润差额(合计平衡项目)(元)五、净利润(元)6990减:少数股东损益(元)归属于母公司所有者的净利润(元)六、每股收益(一)基本每股收益(元)(二)稀释每股收益(元)'

您可能关注的文档

- 重庆市2015年普法考试题目答案.doc

- 重庆市事业单位考试《管理基础知识》复习题与参考答案.doc

- 重庆科技学院机械原理部分课后习题答案.pdf

- 重庆邮电大学现代交换原理课后答案二.doc

- 量子力学习题答案.pdf

- 量子力学教程第二版习题答案周世勋著.pdf

- 量子力学教程第二版课后答案,周世勋,陈灏著.pdf

- 金属工艺学习题及部分解答[1].doc

- 金属工艺学课后习题答案(邓文英、郭晓鹏主编).pdf

- 金融会计第二版郭德松刘海燕(参考答案).doc

- 金融学习题和答案[1].doc

- 金融学习题答案.doc

- 金融学精编版(第二版)课后习题答案.doc

- 金融工程第二版郑振龙9习题答案.doc

- 金融工程课后题13-20习题解答renzhengliang(Lite).doc

- 金融市场基础知识2015年真题.docx

- 金融市场学》张亦春_第三版习题答案.doc

- 金融市场学答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明