- 213.50 KB

- 2022-04-22 11:28:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

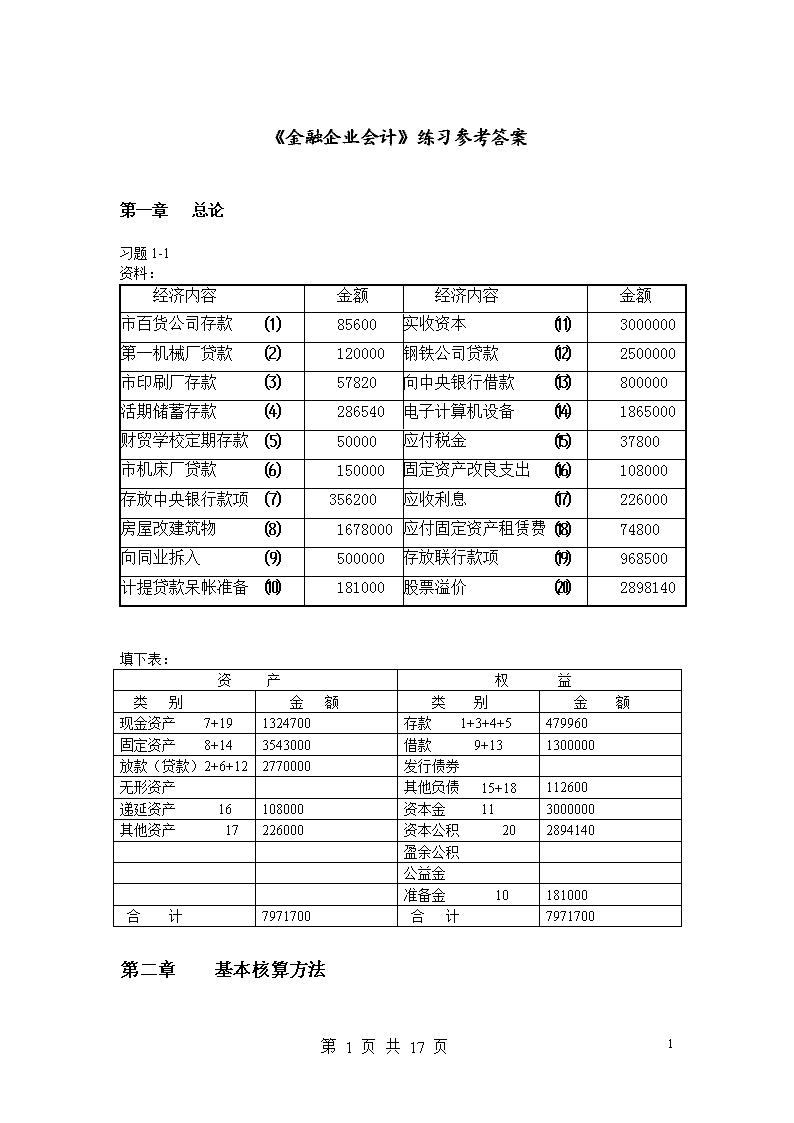

'《金融企业会计》练习参考答案第一章总论习题1-1资料:经济内容金额经济内容金额市百货公司存款⑴85600实收资本⑾3000000第一机械厂贷款⑵120000钢铁公司贷款⑿2500000市印刷厂存款⑶57820向中央银行借款⒀800000活期储蓄存款⑷286540电子计算机设备⒁1865000财贸学校定期存款⑸50000应付税金⒂37800市机床厂贷款⑹150000固定资产改良支出⒃108000存放中央银行款项⑺356200应收利息⒄226000房屋改建筑物⑻1678000应付固定资产租赁费⒅74800向同业拆入⑼500000存放联行款项⒆968500计提贷款呆帐准备⑽181000股票溢价⒇2898140填下表:资产权益类别金额类别金额现金资产7+191324700存款1+3+4+5479960固定资产8+143543000借款9+131300000放款(贷款)2+6+122770000发行债券无形资产其他负债15+18112600递延资产16108000资本金113000000其他资产17226000资本公积202894140盈余公积公益金准备金10181000合计7971700合计7971700第二章基本核算方法17第17页共17页

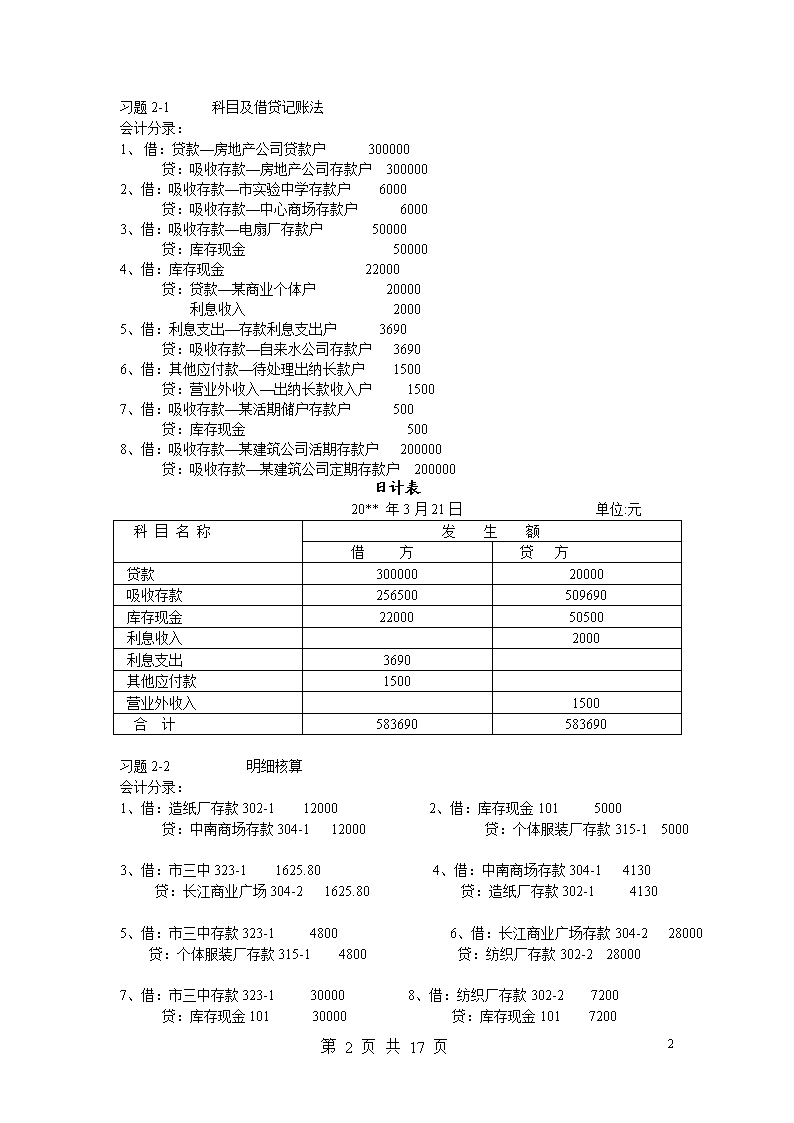

习题2-1科目及借贷记账法会计分录:1、借:贷款—房地产公司贷款户300000贷:吸收存款—房地产公司存款户3000002、借:吸收存款—市实验中学存款户6000贷:吸收存款—中心商场存款户60003、借:吸收存款—电扇厂存款户50000贷:库存现金500004、借:库存现金22000贷:贷款—某商业个体户20000利息收入20005、借:利息支出—存款利息支出户3690贷:吸收存款—自来水公司存款户36906、借:其他应付款—待处理出纳长款户1500贷:营业外收入—出纳长款收入户15007、借:吸收存款—某活期储户存款户500贷:库存现金5008、借:吸收存款—某建筑公司活期存款户200000贷:吸收存款—某建筑公司定期存款户200000日计表20**年3月21日单位:元科目名称发生额借方贷方贷款30000020000吸收存款256500509690库存现金2200050500利息收入2000利息支出3690其他应付款1500营业外收入1500合计583690583690习题2-2明细核算会计分录:1、借:造纸厂存款302-1120002、借:库存现金1015000贷:中南商场存款304-112000贷:个体服装厂存款315-150003、借:市三中323-11625.804、借:中南商场存款304-14130贷:长江商业广场304-21625.80贷:造纸厂存款302-141305、借:市三中存款323-148006、借:长江商业广场存款304-228000贷:个体服装厂存款315-14800贷:纺织厂存款302-2280007、借:市三中存款323-1300008、借:纺织厂存款302-27200贷:库存现金10130000贷:库存现金101720017第17页共17页

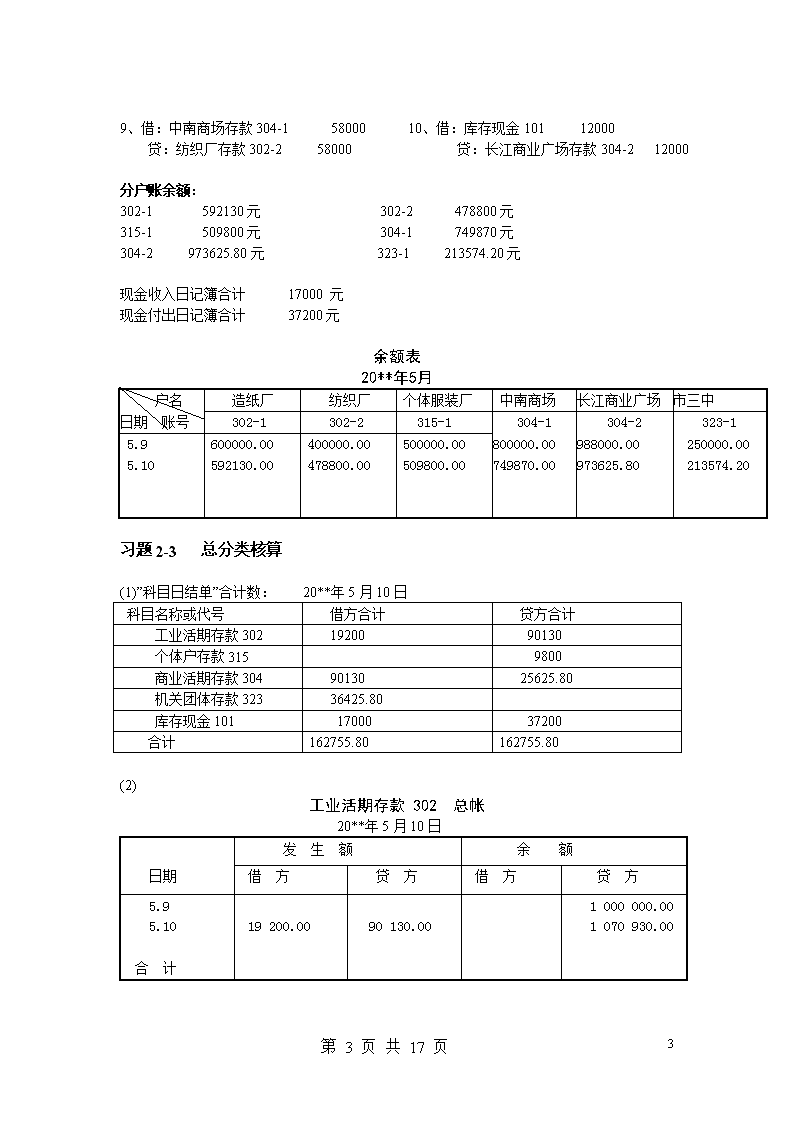

9、借:中南商场存款304-15800010、借:库存现金10112000贷:纺织厂存款302-258000贷:长江商业广场存款304-212000分户账余额:302-1592130元302-2478800元315-1509800元304-1749870元304-2973625.80元323-1213574.20元现金收入日记簿合计17000元现金付出日记簿合计37200元余额表20**年5月户名造纸厂纺织厂个体服装厂中南商场长江商业广场市三中日期账号302-1302-2315-1304-1304-2323-15.95.10600000.00592130.00400000.00478800.00500000.00509800.00800000.00749870.00988000.00973625.80250000.00213574.20习题2-3总分类核算(1)”科目日结单”合计数:20**年5月10日科目名称或代号借方合计贷方合计工业活期存款3021920090130个体户存款3159800商业活期存款3049013025625.80机关团体存款32336425.80库存现金1011700037200合计162755.80162755.80(2)工业活期存款302总帐20**年5月10日发生额余额日期借方贷方借方贷方5.95.10合计19200.0090130.001000000.001070930.0017第17页共17页

个体户存款315总帐20**年5月10日发生额余额日期借方贷方借方贷方5.95.10合计0.009800.00500000.00509800.00商业活期存款304总帐20**年5月10日发生额余额日期借方贷方借方贷方5.95.10合计90130.0025625.801788000.001723495.80机关团体存款323总帐20**年5月10日发生额余额日期借方贷方借方贷方5.95.10合计36425.800.00250000.00213574.20库存现金101总帐20**年5月10日发生额余额日期借方贷方借方贷方5.95.10合计17000.0037200.003538000.003517800.0017第17页共17页

“总账”本日余额表20**年5月10日总账名称借方余额贷方余额工业活期存款3021070930个体户存款315509800商业活期存款3041723495.80机关团体存款323213574.20库存现金1013517800(3)日计表:20**年5月10日科目代号发生额余额借方贷方借方贷方3021920090130107093031598005098003049013025625.801723495.8032336425.80213574.2010117000372003517800合计162755.80162755.8035178003517800习题2-4错账冲正(1)6月16日错账更正分录:1、贷:机械厂302-10150002、借:石油公司302-5600贷:机床厂302-1215000借:石化公司302-96003、借:某个体工商户315-38000借:某个体工商户315-35000贷:市医院310-28000贷:市医院310-250004、借::机床厂302-1210000贷:石化公司302-9100005、借:机床厂302-12100借:石油公司302-51000贷:石油公司302-5100贷:机床厂302-121000(2)登账后,302-12分户账的余额为:256820元。注意16日销售12000,应划线改为贷方。市机床厂302-12分户帐20**年6月10日发生额余额日期借方贷方借方贷方6.166.166.166.166.166.166.16合计12000.0041080.0010000.00100.0012000.0015000.001000.00280000.00256820.0017第17页共17页

第三章存款业务核算习题3-11、302-15的第二季度存款利息为71857500×0.36%÷360=718.582、304-6的第二季度存款利息为(48990033.8-3450×10-2130.5×14)×0.36%÷360=489.26余额表的计息结果同为489.26习题3-2利息=(262396×0.36%÷360)=2.62实付利息为2.62元。习题3-31、整存整取:(1)逾期8个月2008.2.15—2009.10.15的利息支出=20000×1×2.52%+20000×8×0.36%÷12=504+48=552借:定期储蓄存款--万方20000利息支出--储蓄存款利息支出552贷:库存现金20552(2)提前2007.8.9—2009.10.15的利息支出=50000×(360*2+66)×0.36%÷360=393借:定期储蓄存款—李军50000利息支出--储蓄存款利息支出393贷:库存现金50393(3)逾期2007.5.21—2008.5.21的利息支出=60000×1×1.98%=11882008.5.21—2009.10.15的利息支出=60000×(360+30*4+24)×0.36%÷360=302.40借:定期储蓄存款—严涛60000利息支出--储蓄存款利息支出1490.40贷:库存现金61490.40(4)逾期2008.3.12-2009.10.15利息支出=80000*6*2.25%/2+80000*(360+33)*0.36%/360=900+314.40=1214.40借:定期储蓄存款—付诚8000利息支出--储蓄存款利息支出1214.40贷:库存现金81214.4017第17页共17页

(5)提前2008.2.24—2009.10.15利息支出=40000×591*0.36%÷360=236.40借:定期储蓄存款—张丹40000利息支出--储蓄存款利息支出236.40贷:库存现金40385.441、零存整取:此处注意储蓄存款的利息所得税的征税规定:储蓄存款在1999年11月1日前产生的利息所得,不征收利息所得税;在1999年11月1日至2007年8月14日产生的利息所得,按照20%的比例税率征收利息所得税;在2007年8月15日至2008年10月8日产生的利息所得,按照5%的比例税率征收利息所得税。在2008年10月9日(含)后产生的利息所得,暂停征收利息所得税。(1)2008.8.24——2008.10.8利息支出=500×44×2.52%÷360=1.532008.8.24-2009.8.24利息支出=(500+6000)×12/2×2.52%÷12=81.90实付利息=81.90-1.53×5%=81.82借:零存整取储蓄存款--6000利息支出--储蓄存款利息支出81.9贷:应交税费—应交利息税0.08库存现金6081.82(2)2008.6.24-2009.12.3利息=(1000+12000)×12/2×2.52%÷12+12000×159×0.36%÷360=163.8+19.08=182.882008.6.24——2008.10.8利息支出=(1000+5000)×4/2×104×2.52%÷360=0.42代扣利息税=0.42×5%=0.02实付利息=182.88-0.02=182.86借:零存整取储蓄存款--12000利息支出--储蓄存款利息支出182.88贷:应交税费—应交利息税0.02库存现金12182.86(3)提前2008.12.25---2009.11.26的利息=〔(2000+20000)×10/2×0.36%÷12=33.00实付利息=33.00借:零存整取储蓄存款--20000利息支出--储蓄存款利息支出33贷:库存现金2003317第17页共17页

第四章支付结算业务的核算习题4-1支票和本票1、借:吸收存款——302046户2000贷:吸收存款——收款人户20002、借:吸收存款——304023户880贷:吸收存款——304067户8803、空头支票退票并罚款借:吸收存款——302096户1000贷:营业外收入10004、该支票抬头与背书不符,拒绝受理5、拒绝受理。因为出票日期书写不规范。6、借:吸收存款——3021655000贷:存入保证金—344开出本票50007、借:清算资金往来—511同城票据清算90008、借:存入保证金—344开出本票6000贷:吸收存款—3040039000贷:清算资金往来—511同城票据清算60009、借:存入保证金—344开出本票680010、借:存入保证金—344开出本票2000贷:吸收存款—3020076800贷:其他应付款—342应解汇款2000借:其他应付款—342应解汇款(李伟)2000贷:库存现金2000习题4-2汇票1、借:吸收存款—30215175002、借:清算资金往来—501联行往来--往户17500贷:存入保证金—336开出汇票17500贷:吸收存款—304006175003、借:存入保证金—336开出汇票17500贷:清算资金往来—501联行往来--来户175004、借:存入保证金—336开出汇票35000贷:清算资金往来—501联行往来--来户34800借:其他应付款——**汇款人200贷:库存现金1012005、武汉洪山借:吸收存款—304132300000贷:清算资金往来—501联行往来-—往户30000017第17页共17页

上海虹口借:清算资金往来—501联行往来-—来户300000贷:吸收存款—3020093000006、借:吸收存款—302113户200000贷款——180逾期贷款50000贷:342应解汇款2500007、武汉洪山借:342应解汇款250000贷:清算资金往来—501联行往来—往户250000上海南京借:清算资金往来—501联行往来—来户250000贷:吸收存款—304003户250000习题4-3信用卡1、借:库存现金1011020贷:个人信用卡存款1000手续费及佣金收入202、借:清算资金往来—511同城票据清算500贷:应解汇款500借:应解汇款500贷:库存现金1015003、借:个人信用卡存款2000贷款——165信用卡透支1000贷:清算资金往来—511同城票据清算30004、借:清算资金往来—511同城票据清算20000贷:吸收存款—304042户19600手续费及佣金收入200其他应付款——异地发卡行2005、免息期56天,逾期32天,按日息5/万计透支利息透支利息=3000×32×5/万=48元借:库存现金4000贷:贷款——165信用卡透支3000利息收入——701贷款利息收入48个人信用卡存款952习题4-4汇兑1、借:吸收存款—30200536000贷:清算资金往来—501联行往来3600017第17页共17页

2、借:吸收存款—304016户4500贷:清算资金往来—501联行往来-45003、借:清算资金往来—501联行往来26900贷:吸收存款—302048269004、借:清算资金往来—501联行往来15000贷:应解汇款(柴林)150005、借:清算资金往来—501联行往来800贷:应解汇款(李保存)8006、借:应解汇款10000贷:存入保证金—344开出汇票100007、借:应解汇款5000贷:库存现金10150008、借:应解汇款2500贷:库存现金10125009、借:应解汇款4000贷:清算资金往来—501联行往来-往户400010、借:应解汇款15000贷:吸收存款—30409215000‘应解汇款登记簿’的未解付笔数9笔,金额3108元。习题4-5托收承付1、承付期满日为10月7日;赔偿金=500000×3×5/万=750(元);会计分录:借:吸收存款—302002户500750贷:清算资金往来—501联行往来5007502、5月10日的赔偿金=500000×8×5/万=2000(元);5月16日的赔偿金=300000×14×5/万=21000(元)。分录略。第五章银行贷款业务的核算习题5-1信用贷款按实际天数计息。1、利息=1000000×184×5.4%÷360=27600(元)17第17页共17页

借:吸收存款—302工业活期存款-机械厂1027600贷:贷款——125工业短期贷款-机械厂1000000利息收入——701贷款利息收入276001、利息=700000×181×6%÷360+700000×67×3/万=63326.67(元)借:清算资金往来—511同城票据清算800000贷:贷款——180逾期贷款-机床厂700000吸收存款—302069(某收款人)5000利息收入——701贷款利息收入63326.67吸收存款—302工业活期存款—机床厂31673.332、到期收回20万的本金=20万÷(1+365×6.3%÷360)=187992.01剩余本金=300000-187992.01=112007.99剩余本金归还时利息=112007.99×365×6.3%÷360+112007.99×25×3/万=7154.51+840.06=7994.57(元)贷出时:借:贷款——短期贷款300000贷:吸收存款—活期存款300000一年到期时收20万部分:借:吸收存款—活期存款-200000贷:贷款——短期贷款-187992.01利息收入——701贷款利息收入12007.99剩余本金:借:贷款——逾期贷款112007.99贷:贷款——短期贷款112007.99延迟25天收款部分:借:吸收存款—活期存款-120002.56贷:贷款——逾期贷款112007.99利息收入——701贷款利息收入7994.573、***贷款分户账单位:万元月日摘要借贷借或贷余额日数积数3.21贷款150借15046003.25贷款80借230818404.2还款70借160812804.10还款30借1301013004.20贷款90借2201533005.5还款40借1801119805.16贷款60借240716805.23还款100借14016224017第17页共17页

6.8贷款50借1901324706.20合计16690该单位第二季度贷款利息=16690×6%÷360=2.7817(万元)习题5-2票据贴现及贷款呆帐1、贴现期=4*30+15+2(7、8月的31日)+3(异地)=140天贴现利息=500000×140×4.5%÷360=8750(元)受理贴现的分录:借:贴现资产——155银行承兑汇票贴现-电子器材厂500000贷:利息收入——701贴现利息收入8750吸收存款—302电子器材厂491250收回贴现票款的分录:借:清算资金往来—501联行往来--来户500000贷:贴现资产——155银行承兑汇票贴现-电子器材厂5000002、贴现期=5*30+10+2(7、8、10月的31日)+3(异地)=166天贴现利息=358000×166×4.8%÷360=7923.73(元)受理贴现的分录:借:贴现资产——155商业承兑汇票贴现-宏力公司358000贷:利息收入——701-贴现利息收入7923.73吸收存款—302-宏力公司350076.27索回贴现票款的分录:借:吸收存款—302—宏力公司存款户358000贷:贴现资产——155贴现-宏力公司3580003、2006年1月的调整分录为:应有准备=2000亿*1%=20亿借:贷款损失准备——1304一般贷款损失准备3亿贷:资产减值损失——6701计提贷款坏账准备3亿2006年1-6月核销呆帐贷款8亿分录:借:贷款损失准备——1304一般贷款损失准备8亿贷:贷款——182呆帐贷款8亿2006年7月的调整分录:应有准备=1800亿*1%=18亿已有准备=20-8=12亿借:资产减值损失——67016亿贷:贷款损失准备——1304一般贷款损失准备6亿4、按贷款五级分类方法计提规定:正常类最低提1%;关注类提5%;次级类提30%;可疑类提50%;损失类提95%。17第17页共17页

据此计算应提贷款呆帐准备=1400*1%+300*5%+60*30%+30*50%+10*95%=71.5亿已经提取贷款损失准备余额为27亿,应该补提贷款损失准备44.5亿。其分录如下:借:资产减值损失44.5亿贷:贷款损失准备——1304专项贷款损失准备44.5亿。第六章银行间往来业务的核算习题6-11、(1)借:吸收存款—照相机三厂125000贷:联行往来—往户(北京)125000(2)借:吸收存款—东风拉链厂25000贷:联行往来—往户(长春)25000(3)借:联行往来—来户(北京)65600贷:应解汇款65600(4)借:吸收存款—新华书店92040贷:联行往来—往户(深圳市支行)92040(5)借:吸收存款—合成树脂研究所5000贷:联行往来—往户(上海分行)5000(6)借:联行往来—来户(北京分行)147560贷:吸收存款——电影机械厂147560(7)借:存入保证金——开出汇票—申请人20000贷:联行往来—来户(广州市分行)1566.7吸收存款—-中国伞厂18433.3(余款)(8)借:吸收存款——新光机器厂150000贷:联行往来——往户(南京市分行)150000(9)借:联行往来—往户(杭州)30000贷:吸收存款——茶叶公司30000(10)借:联行往来—往户(贵州市支行)12800贷:吸收存款——百货商店12800(11)借:联行往来—来户(苏州市支行)125000贷:吸收存款—市百货日用品批发部125000(12)借:联行往来—来户(杭州市支行)14200贷:吸收存款——五金交电1420017第17页共17页

(13)借:联行往来—来户(宜昌市支行)48050贷:吸收存款——儿童医院48050(14)借:存入保证金——开出汇票—市化剂站180000贷:联行往来—来户(安徽蚌埠支行)168000吸收存款——市化剂站12000(余款)(15)借:存入保证金——开出汇票—器材供应站250000贷:联行往来—来户(嘉兴市支行)248000吸收存款——器材供应站2000(余款)(16)借:吸收存款——求精锁厂65150贷:联行往来—往户(沙市支行)65150(17)借:联行往来—来户(天津市支行)8926贷:联行往来—往户(南京市支行)8926(18)借:联行往来—来户(江苏省分行)12000贷:吸收存款——交电商店120002、全国联行往账报告表的余额为贷方:2247540全国联行来账报告表的余额为借方:2269579.33、联行往来—往户的余额为贷方:2247540联行往来—来户的余额为借方:2269579.34、全国联行汇差轧计为应付汇差:424120.7习题6-21、武汉工行:借:吸收存款——灯泡厂65000贷:同城票据清算65000武汉中行:借:同城票据清算65000贷:联行往来—往户65000广州中行:借:联行往来—来户65000贷:吸收存款——机械厂650002、宜昌工行:借:吸收存款——电池厂35000贷:联行往来—往户35000沙市工行:借:联行往来—来户35000贷:同城票据清算3500017第17页共17页

沙市民行:借:同城票据清算35000贷:吸收存款——化工厂350003、农行:借:存放中央银行款项——存放中央银行准备金8000000贷:拆入资金8000000人行:借:建行存款5000000贷:农行存款5000000建行:借:拆出资金8000000贷:存放中央银行款项——存放中央银行准备金8000000到期时:拆借利息=800万×16×5.36%÷360=19057.78农行:借:拆入资金8000000利息支出——金融机构往来利息支出19057.78贷:存放中央银行款项——存放中央银行准备金8019057.78人行:借:农行存款8019057.78贷:建行存款8019057.78建行:借:存放中央银行款项——存放中央银行准备金8019057.78贷:拆出资金8000000利息收入——金融机构往来利息收入19057.784.武汉工行:借:吸收存款——服装厂684000贷:存放中央银行款项684000武汉人行:借:工行存款684000贷:联行往来——684000上海人行:借:联行往来——往账684000贷:浦东银行存款684000浦东银行:借:存放中央银行款项684000贷:吸收存款—意民纺织厂6840005.工行(应收汇差行):借:存放中央银行款项——存放中央银行准备金600000贷:同城票据清算600000农行(应付汇差行):借:同城票据清算800000贷:存放中央银行款项——存放中央银行准备金800000中行(应收汇差行):借:存放中央银行款项——存放中央银行准备金400000贷:同城票据清算40000017第17页共17页

建行(应付汇差行):借:同城票据清算200000贷:存放中央银行款项——存放中央银行准备金200000人行:借:农行存款800000建行存款200000贷:工行存款600000中行存款4000006、3月12日贷款时农行:借:存放中央银行款项——104存放中央银行准备金3000000贷:向中央银行借款3000000人行:借:农行贷款3000000贷:农行存款30000005月12日归还贷款时利息=300万×61×4.83%÷360=24552.50农行:借:向中央银行借款3000000利息支出——金融机构往来支出24552.50贷:存放中央银行款项——存放中央银行准备金3024552.50人行:借:农行存款3024552.50贷:农行贷款3000000利息收入24552.507、假定再贴现利率为4.5‰,则利息=986000×89×4.5‰÷30=13163.1人行:借:再贴现986000贷:利息收入13163.1交行存款972836.9交行:借:存放中央银行款项——存放中央银行准备金972836.9利息支出——金融机构往来支出13163.1贷:贴现986000习题7-1(现金出纳核算)1、借:库存现金10163542、借:库存现金1014812贷:吸收存款—304-五金交电6354贷:吸收存款—304-饮食店48123、借:吸收存款—301-农机公司600贷:库存现金1016004、借:吸收存款—302-机床厂10005、借:吸收存款—302-棉纺厂20424贷:库存现金1011000贷:库存现金1012042417第17页共17页

6、借:其他应付款342——孙德元500贷:库存现金1015007、借:库存现金20贷:其他应付款——400待处理出纳长款20借:其他应付款——400待处理出纳长款20贷:营业外收入2017第17页共17页'

您可能关注的文档

- 重庆市事业单位考试《管理基础知识》复习题与参考答案.doc

- 重庆科技学院机械原理部分课后习题答案.pdf

- 重庆邮电大学现代交换原理课后答案二.doc

- 量子力学习题答案.pdf

- 量子力学教程第二版习题答案周世勋著.pdf

- 量子力学教程第二版课后答案,周世勋,陈灏著.pdf

- 金属工艺学习题及部分解答[1].doc

- 金属工艺学课后习题答案(邓文英、郭晓鹏主编).pdf

- 金融企业会计课后习题答案(1) 立信会计出版社 刘学华 主编.doc

- 金融学习题和答案[1].doc

- 金融学习题答案.doc

- 金融学精编版(第二版)课后习题答案.doc

- 金融工程第二版郑振龙9习题答案.doc

- 金融工程课后题13-20习题解答renzhengliang(Lite).doc

- 金融市场基础知识2015年真题.docx

- 金融市场学》张亦春_第三版习题答案.doc

- 金融市场学答案.doc

- 金融市场学课后答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明