- 637.00 KB

- 2022-04-22 13:40:38 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'基本面分析24

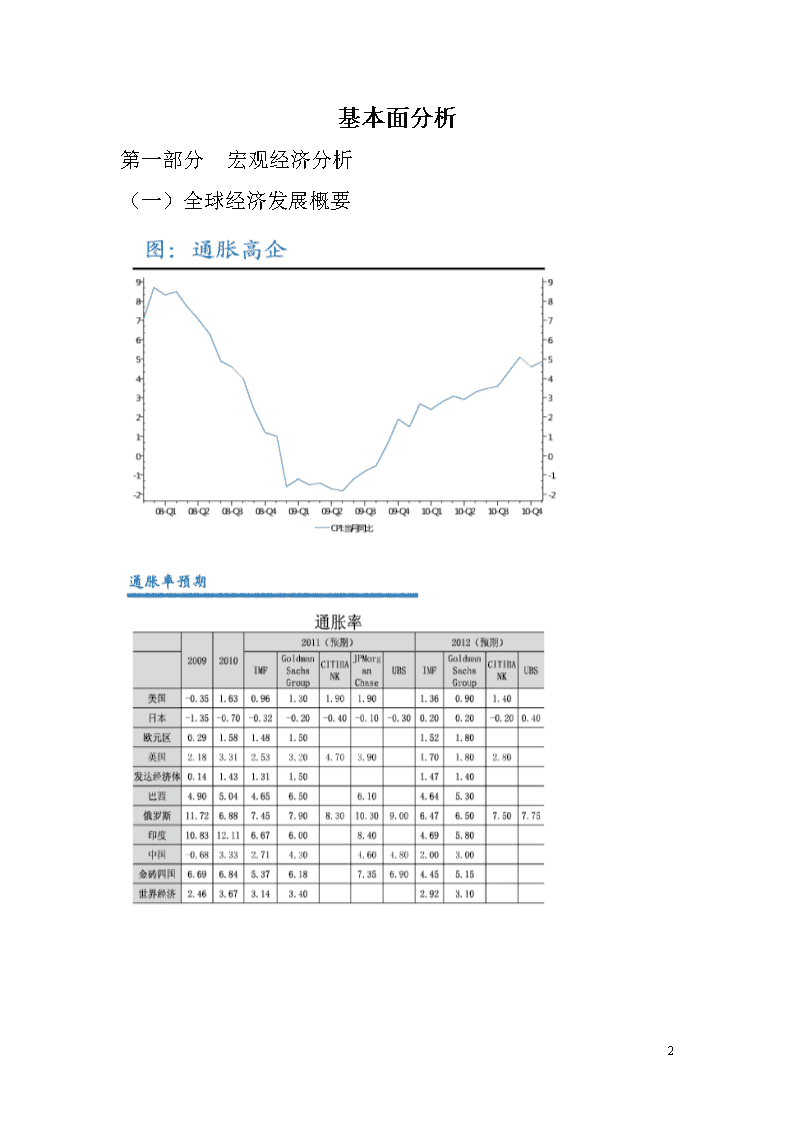

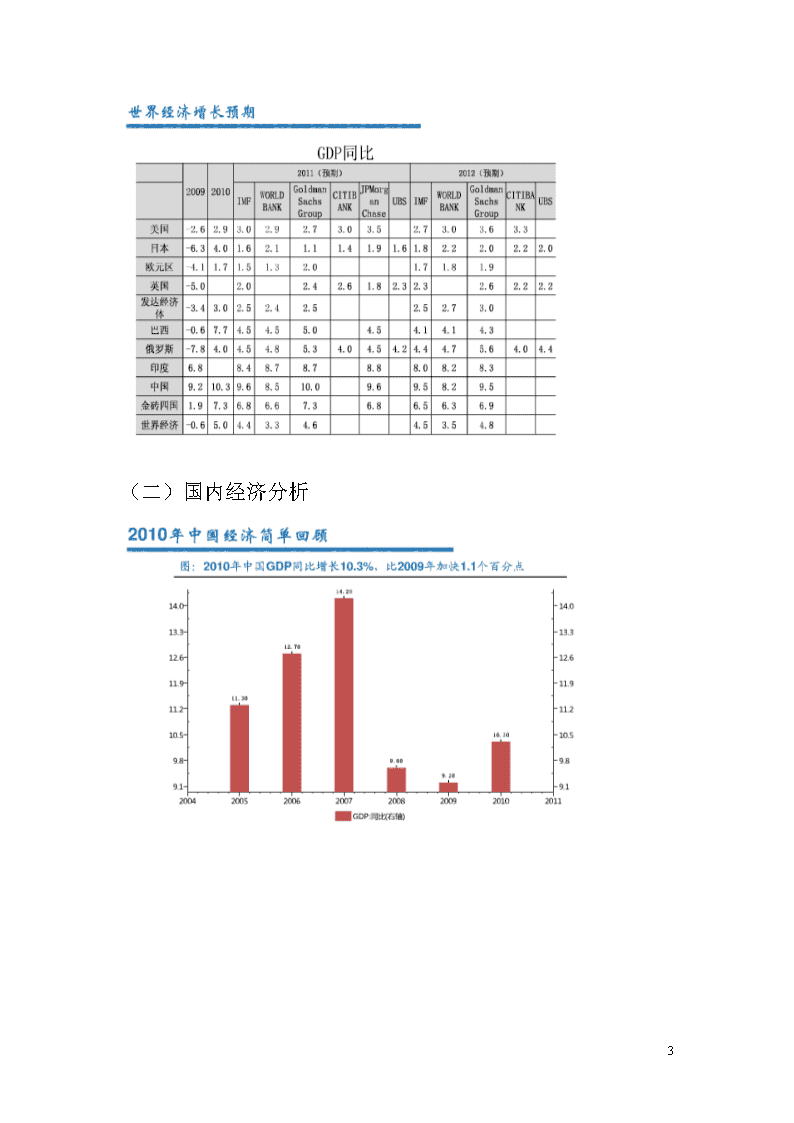

基本面分析第一部分宏观经济分析(一)全球经济发展概要24

(二)国内经济分析24

24

第二部分行业分析我国医药行业的发展现状医药行业是一个多学科先进技术和手段高度融合的高科技产业群体,涉及国民健康、社会稳定和经济发展。1978年至2008年,历经30年改革大潮洗礼的中国医药行业24

发生了翻天覆地、日新月异的变化。30年来,中国医药工业增长速度一直高于国内生产总值(GDP)。从1978年到2007年,医药工业产值年均递增16.8%,成为国民经济中发展最快的行业之一。 2009年1-12月,我国医药行业累计实现销售产值9915.9亿元,同比增长21.4%;2009年1-12月,我国医药行业整体产销率为95.5%,同比提高0.15个百分点。2010年1-8月,我国医药制造业资产总计达10,236.85亿元,同比增长19.47%;实现营业收入6976.15亿元,同比增长25.69%;利润总额718.12亿元,同比增长了34.71%。 一、2010年我国医药行业发展概况 根据产业研究中心资料显示,2010年上半年,在医药工业销售产值中,中成药制造业和中药饮片加工业完成1423.3亿元;生物生化制品制造业完成571.5亿元;医疗仪器设备及器械、卫生材料及医药用品制造业完成791.4亿元;化学原料药和化学药品制剂制造业完成2604.4亿元。医药工业销售产值5644.1亿元,同比增长24.8%。 2010年1-9月,我国医药行业增加值增长14.8%,同比加快1.3个百分点,比上半年回落0.1个百分点。在医药行业主要产品中,中成药产量152万吨,增长23.1%,当月增加值增长15.1%,比上月加快1.7个百分点;化学药品原药产量161万吨,同比增长19.9%。2010年1-8月,国内医药行业实现利润788亿元,同比增长32.8%,增幅同比加快16.6个百分点。 截止2010年1-11月,我国医药行业增加值同比增长15%,主要产品中,中成药179万吨,增长23.4%;化学药品原药产量204万吨,增长20.1%,11月份医药行业增加值同比增长13.9%。从这也可以看出2010年1-11月我国医药行业保持了平稳增长的态势,这不仅推动了相关医药企业经济效益的改善,还对宏观经济增长的贡献率进一步提升。 进出口方面,2010年上半年我国医药保健品进出口额283.02亿美元,同比增长28.8%,其中出口188.87亿美元,同比增长31.16%,进口94.16亿美元,同比增长24.31%。2010年8月,我国医药保健品进出口额50.58亿美元,同比增长26.40%,其中出口33.24亿美元,同比增长24.87%,进口17.34亿美元,同比增长29.46。24

2010年第三季度,我国医药保健品进出口贸易继续保持良好发展,进出口额156.86亿美元,同比增长23.09%,出口值102.13亿美元,同比增长21.83%,进口值54.72亿美元,同比增长25.51%。2010年10月,我国医药保健品进出口总值为46.21亿美元,同比增长13.68%,其中,出口为30.92亿美元,同比增长14.51%,进口为12.04亿美元,同比增长12.04%。 从统计数据看,2010年在国际医药市场全面恢复以及国内医药市场大幅扩容的情况下,国内医药行业进出口均实现了高速增长,虽然目前国际市场依然存在着诸多不确定的因素,但我国医药产品出口竞争力仍不可小觑。而随着我国医药行业出口结构的进一步调整,加上稳定的国内环境以及新兴市场复苏步伐的加快,我国医药产品前景保持乐观。(二)2010年我国医药子行业发展现状 1、中药行业--价格上涨成为全年主趋势 中投顾问医药行业研究员郭凡礼指出,中药是我国医药行业中的宝贵财富,其在预防、治疗和保健方面都具有独特的优势,它拥有悠久的历史并且已经被证明在治疗很多疾病方面比化学药更有效。09年,国务院公布的“关于扶持和促进中医药事业发展的若干意见”表明了政府对中药行业的大力支持。在这种情况下,我国中药行业迎来难得的发展契机。 郭凡礼指出,由于新医改提倡病前的预防而非病后的治疗,因此中药成为人们青睐的对象;另一方面,国际日趋盛行的绿色回归理念也为我国中药提供了难得的发展契机。09年,我国中药行业总产值达到2347亿元,销售收入增长到2130亿元,03-09年维持了21.53%的年复合增长率。2010年前三季度,我国中药行业的利润增长率达到32.1%。 在进出口方面,2010年前三季度,我国中药商品进出口额为18.4亿美元,同比增长20%。其中,中药商品出口额为13.5亿美元,同比增加20.5%,出口商品依然以植物提取物占比最大。中药商品进口额为4.9亿美元,同比增加19.11%。其中中药饮片进口增幅最大,而中成药及保健品的进口额占比则较为平均。 不得不提到的是,2010年以来,我国中药材价格出现了高幅的增长。截至2010年11月初,全国市场上537种中药材中有84%涨价,其涨幅一般在5%-180%之间。其中以太子参的涨幅最为明显,年初至今涨幅达到353%;党参的涨幅也高达162%;三七涨幅达68%。而其他中药品种如虫草、当归等都出现了不同程度的涨价。 24

郭凡礼指出,此次中药材的大幅涨价主要与以下三个因素有关:首先,中药材的需求不断上涨。由于中药在治疗一些慢性病方面具有很好的疗效,因此,随着生活水平的提高越来越多的人开始服用中药调理身体;另外,如今我国保健品行业迎来了一个发展高峰,如今其市场规模已经位居全球第二,由于保健品的原料多为中药材,这也使得中药材价格飞涨。 其次,从2010年年初以来,我国西南地区先后经历了干旱、洪水、泥石流等一系列自然灾害,由于中药材的产量与气候有很大关系,因此西南地区很多中药材减产甚至绝收,由于西南地区的中药材产量和种类占据整个中药市场50%以上,因此这直接导致中药材价格上涨。 第三,游资炒作促使中药材价格非理性增长。如果把需求增加、气候原因归结为可接受的理性增长原因,那么游资炒作就是一种非理性的原因。在国家对楼市的宏观调控下,游资从楼市撤出的资金不少于3000亿。这3000亿中的一部分流到了中药材市场,直接导致了中药材价格的上涨。 中投顾问医药行业研究员郭凡礼指出,由于目前已经进入冬季,也是各种病症多发季节,许多人都会购买中药材保健品来提高免疫力,因此对中药材总体需求依然旺盛,这将导致此轮中药材的高价格延续到今年春季。2、生物医药行业--结构性问题依旧突出 2010年10月,国务院正式颁布了《关于加快培育和发展战略性新兴产业的决定》,这是我国第一次把生物医药产业的经济性质和地位提高到了国家战略高度。在即将颁布的“生物医药产业十二五规划”中,政府也已经提出了接下来我国生物医药产业的发展重点,即大力发展基因药物、抗体药物、治疗性疫苗以及小分子化学物。 近年来,虽然我国生物医药产业取得了可喜的成绩,其发展速度平均超过我国GDP增长速度的2倍,但我国生物医药产业在国民经济中所占份额仍然比较低,区域结构特征比较明显、发展不平衡,总体来说还处于一个萌芽状态,但是随着“生物医药产业十二五规划”以及相关扶持政策的出台,我国生物医药行业也将迎来其“黄金十年”。 在生物疫苗产业方面,目前我国已经有36家疫苗生产企业,其品种基本涵盖了所有预防性疫苗种类,不仅可以预防控制多达27种传染性疾病,而且在质量上以及数量上均可满足国内需要。2010年12月,中生集团研发的手足口病肠病毒71型灭活疫苗正式获得国家药监局临床研究批件。这也意味着全球第一支手足口病灭活疫苗有望在中国率先上市。 在血液制品方面,我国总共有33家通过GMP认证的血液制品生产企业,这些企业以华兰生物、天坛生物、北京科兴、上海莱士为代表。近年来,随着国家对血液制品的门槛不断提高、限制新的血液制品企业审批,我国血液制品行业也将逐步走向规范化,未来必将受益于行业整合带来的利好。 中投顾问医药行业研究员郭凡礼指出,随着我国生物医药产业的政策环境进入“最好时期”,未来我国在生物医药产业的发展将不可阻挡。预计2010年全年我国生物医药产业产值将达到4万亿-6万亿元,中国也将成为继美国之后的全球第二大医药市场。 3、医疗器械行业--大有可为迎来行业景气高峰 目前我国已成为继美国和日本后世界第三大医疗器械市场。在市场需求的刺激和中国经济持续稳定发展背景下,我国医疗器械产业发展迅速。近年来,我国医疗器械行业一直保持高速增长,销售收入增速保持在17%以上,平均增速为20.81%。由于国家政策的导向和国内医疗卫生机构装备更新换代的需求,使得我国成为了巨大的医疗器械消费市场。 24

在进出口方面,2010年1-6月,我国医疗器械产品累计出口61.91亿美元,同比增长26.98%。其中医用敷料、诊疗设备、保健康复用品等主要产品出口增幅显著,分别增长34.05%、26.09%、28.55%。亚洲市场增幅为29.73%,仍然是医疗器械出口的最大市场,而对欧盟、北美市场的出口则增长平稳,增幅分别为22.96%和25.56%。 2010年第三季度,我国医疗器械类产品出口继续保持较快增长,出口值37.85亿美元,同比增长21.78%,其中,医用敷料、一次性耗材、保健康复用品等商品由于受原材料价格上涨的影响,出口产品价格均有不同程度的提高,其中,药棉、纱布、绷带价格上涨16.70%、未漂白全棉医用纱布价格上涨16.40%,棉制手术用巾及其他毛巾价格上涨4.81%。 在医疗器械产业高速增长的同时,一些问题也渐渐暴露出来。2010年我国多个省市大力整顿和规范医疗器械市场秩序,其中吊销了一批《医疗器械经营企业许可证》。而为了我国医疗器械产业朝着健康的方向发展,我国要做好医疗器械的监督与管理工作,还要进一步完善医疗器械的不良事件监测,最大限度地降低医疗器械不良事件的发生率。 中投顾问医药行业研究员郭凡礼指出,我国医疗器械企业经过多年仿制,目前已经开始重视自主研发以及专利保护,这也说明我国医疗器械行业逐渐走向成熟。预计到2010年年底,我国医疗器械总产值将突破1000亿元,在世界医疗器械市场上的份额也将占到5%,届时将成为继美国之后的世界第二大医疗器械市场。(三)存在的主要问题1、新产品的研究开发能力薄弱目前我国大多数生物制品没有知识产权,因而不能进入国际市场进行竞争,而且在我国加入世界贸易组织后,生物工程药品的知识产权问题将会成为争论的焦点之一。客观的说,我国生物制药企业直接技术研发资金投入不足仍将是长期存在的事实,目前拥有独立的研发机构与人才积累的医药企业将获得更多的技术与产品的竞争优势,从而成为未来医药行业增长的主力。2、生物技术的产业化水平低造成我国生物技术产业化水平低的原因主要有两方面:其一,是支持我国生物技术产业化的设备、技术落后。目前我国生物技术产业化所用的发酵罐、细胞培养器、各种纯化设备和介质、分析仪器主要依靠进口,这就影响了我国生物技术产业化的进程;其二,是生物技术的产研脱节。一个生物药品的成功开发,必须经过实验室研究、开发及小批量试制的"上游开发"和生产车间大规模生产及市场推广的"下游工程",并且就实生物技术的产业化来讲,"下游工程"比"上游开发"更显得重要。据权威人士估计,我国在医药生物技术产品研究开发领域中"上游开发"仅比国际水平落后3~5年,而"下游工程"却至少相差15年以上。3、市场开拓乏力目前我国许多生物制药企业开发市场的投入严重不足,这一方面有竞争意识不强、眼界不够开阔的原因,更重要的原因在于企业规模偏小,可动用资金过少。国外公司的某些做法就很值得我们品味。1989年,美国基因技术公司(Amgen)为了将EPO打入中国市场,主动向我国卫生部赠送了10万支EPO(1000u/支)。该批药品在全国一些大医院使用后,获得了极为满意的临床效果,Amgen公司也顺利拿到了进口许可证。到1992年,Amgen公司对华出口EPO一直采取"买一送一"的优惠政策,其目的不言而喻。24

4、重复投资过多,行业无序发展。由于对生物技术产品产业化的特点认识不足,仅仅认识到高产出的一面,许多企业在可行性研究不足的情况下就纷纷上项目,同一种产品往往很多家在搞。重复建设必然导致企业规模普遍偏小,经济效益低下,无法集中财力物力投入新产品开发。据粗略统计,仅1995~1997年,获卫生部新药批准文号的厂家数目,重组人白介素?2(IL-2)有10家,重组人促红细胞生成素(EPO)有8家。(四)年中国医药产业发展预测1、影响因素有利因素(1)金融危机带来机遇,合作发展壮大实力受全球金融危机的影响,医药产业面临巨大的资金压力和生存风险。大型医药巨头在这个非常时期愿意主动出击,推进产业转移,对中国的医药企业来说是一个很好的机遇。同时,对于现金充足但新产品贫乏的医药巨头自身而言,注资也可为未来成长带来动力,制药业巨头正在以自有资金发挥以往风险投资者所起的部分作用,为有发展潜力的公司提供所需的资金支持。只要符合产品开发战略,任何有创新潜力的新药产品和公司都有机会与获得合作的良机。饱受业绩下滑压力的百年药企辉瑞公司(PfizerInc.,NYSE:PFE),希望抓住中国新医改的契机,进一步开拓二三线城市和农村市场,以获得新的利润来源。近三年来,辉瑞经营业绩一直止步不前,净利润持续下滑,旗下重要产品还面临着专利到期的问题,管理层必须尽快找到有效的增长途径,与中国企业合作已经刻不容缓。近年来,非专利药的发展得到了各国政府的积极鼓励。欧美各国政府对药品专利相关法规做了大刀阔斧的修改以疏通、加快非专利药的上市渠道,从而降低政府巨额医保费用的支出。尽管如此,非专利药依然面临一个剧烈竞争的环境。原研公司采用延长专利、增加新适应证和授权式非专利药等多种途径,从非专利药企业手中抢夺市场,尤其是授权式非专利药对印度等后起国家的仿制药生产及销售将产生很大影响。一旦某种专利药的专利保护到期,专利药公司不再通过广告、电视等形式来宣传该药,而非专利药公司也不会这样去做。这将导致该药品的使用量不断降低,市场寿命缩短的速度加剧。非专利药企业除了采取降价措施外,还必须加大研发,不断在第一时间推出自己的新产品,在第一时间获得过期专利药、特别是获得重磅炸弹专利药的简化新药申请(ANDA,AbbreviatedNewDrugApplication)才能实现公司业绩的连续增长。中国药企由于“比较优势”将会获得更多的合作良机。(2)国际关注与日俱增,行业整合提升优势中国经济的增长目前进入了稳定快速发展期,再加上奥运会带来的后奥运影响,中国概念将感染全世界。奥运会后,随着中国整体国际形象的提升,以及全世界对于中国国力的进一步了解认识,奥运会后国内企业的品牌认知度也逐渐提高,随后而来的国际合作将会更加频繁,国际交流的机会越来越多。在这样一个大势下可以想象到医药行业的增长也是必然的。24

医药产业高投资、高回报的特点吸引了大量的外界资本进入,许多国内外知名企业纷纷介入中国医药产业,如联想、华润等企业纷纷注资,其中CRO(生物医药研发外包)医疗器械最被看好,这无疑对中国医药产业的发展及市场竞争格局的演变起到了重大的推动作用。随着医药行业利好消息的不断涌现,医药行业人力资源的外部竞争也在加剧,企业积极争取并购及战略转型的最佳时机,吸引大量优秀的人员,为企业的进一步发展提供强有力的支持和保障。除此之外,劳动合同法的出台以及持续的CPI高增长率使得医药行业的薪酬水平也在的稳步提高。综合“政策风暴”的措施和产生的影响,中药行业中的优质企业具有发展潜力。首先,他们具有很强的管理调适能力和风险抵御能力;其次,由于小企业的淘汰加剧,优势企业积累起来的产品优势和品牌优势会在未来几年得到更充分的展现,使得行业和公司进入更高速的发展期。一部分没有形成规模、产能利用率低、质量控制能力差的企业在新形势下将变得“无利可图”,并将在市场竞争中被淘汰。而经过整改考验的大企业大品牌经过“凤凰涅槃”后,将通过行业整合,购买、兼并、控股、参股其它企业,发挥更大的规模和品牌效应,在未来的市场竞争中取得优势。(3)政策推进产业革新,刚性需求拉动消费从2006年开始,政府从药品研发、生产、流通到使用环节相继出台了严控措施,进行全方位的治理整顿,整个行业明显感觉到一股强大的“政策风暴”袭来。2009年,新的医改方案将直接给医药行业带来近千亿元的市场扩容。政府关注民生问题,加大医改力度、加快医疗保障体系的建设,医药行业仍是2009年国家重点扶持的对象。国家药品监管部门实施新的《药品注册管理办法》、新的《药品GMP认证检查评定标准》、卫生部颁布的《处方管理办法》等,都将促使医药行业从研发生产到生产流动到终端销售都产生相应的调整和变化,进一步规范医药产业环境,促进医药行业健康发展。国家围绕“广覆盖、低水平”的原则,继续推进覆盖城乡居民的基本卫生保健制度,加速建立社区卫生服务体系和农村合作医疗体系,改变政府供给不足、职能缺失以及“以药养医”等弊端。这些改变已经引起医药市场规模和市场结构极其深远的变革。随全民医保的推进,医药市场规模将急速扩张。政府追加投入不仅可以改善医疗环境(基层医疗机构的硬件配备、整体医疗的就医环境),带动居民更多地消费医疗服务,而且还将带来水滴效应,拉动居民的医疗消费,释放人民群众压抑已久的医疗需求。随着新的医疗体制改革的深入,医疗保健的受益面将进一步扩大。当前中国医保覆盖面不足30%,而在未来的2-3年内,医疗保险覆盖人群将扩大将近100%。随着城镇居民医疗保险、新农合的铺开,会带来高涨的医疗需求,如前估算,随着全民医疗保险的铺开,每年可带来2000亿的增量供给。这意味着中国医药市场总体规模会呈现出极大的增长空间,未来几年药品消费金额将快速增长。不利因素(1)跨国药企全力介入,民族药业面临挑战从世界医药经济的运行情况看,跨国企业加快实施全球化战略,竞争热点就是具有强大发展后劲的发展中国家市场。跨国公司加快实施全球化战略,中国民族药业发展更加困难。这对中国医药市场产生的影响是,在跨国公司加大对中国投资的同时,外商独资企业将成为主导,外资企业市场份额上升,同时跨国企业将研发中心也搬到中国,使得专利药生产和科研本土化的进程加快,对国内制药企业将产生一些影响,也将促进国内医药产业的结构调整。(2)科技研发实力薄弱,创新水平总体不高中国医药技术水平总体不高,绝大多数领域的技术制高点为发达国家所控制。据统计,中国发明专利授权中3/424

为外国人所有。在通讯、半导体、生物医药和计算机行业,外国公司获得授权的专利数量占60%-90%。由于缺乏拥有自主知识产权的核心技术,中国不少行业处于产业技术“空心化”的边沿。没有原创科技,就没有将来能领导全球的核心竞争力。作为经济大国,没有一个特别强的主流经济存在,而只是靠全球化下加工工业的转移成为“中国制造”而非“中国创造”,这是中国粗放型经济增长不可持续的突出问题,阻碍了中国实现经济强国的梦想。以生物医药为例,发达国家生物医药行业研发投入占产值的比重都在10%以上,而中国2009年生物医药行业研发支出约为15.8亿元,只有美国辉瑞公司的1/10,英国葛兰素史克公司的1/8,占生物医药工业产值的比重仅为2.1%;从知识产权看,2009年,在欧盟、美国生物技术专利中,美国占52.7%,日本占10.1%,韩国占1.5%,而中国生物技术领域获专利授权仅占0.73%。中国的生物医药市场具有国际专利的新药并不多,大多是买进专利或者生产国外专利已经过期的药物,原创药物的研发非常薄弱。(3)行业并购任重道远,投资观念阻碍发展中国医药市场高度分散、产品同质化严重。在全球医药行业的并购大潮势不可挡,资源整合加速推进的背景下,对中国制药龙头企业来说,为应对可能即将出现的营收大幅下滑,并购是不可避免的一种举措。当前,国内制药企业占中国药品销售规模和利润都超过70%,但国内制药企业以仿制药生存,市场被4500家制药企业所分割。外资和合资企业虽然占据了中国药品高端市场,但960家药企仅分割30%的市场,中国药品市场是一个高度分散的市场。行业并购前途光明,但是进程道路一定是曲直的。目前,国内的投资者处于盲目混乱的状态,有的民营投资者受到所谓的高利润回报的诱惑,投入了一大笔钱,三四年后仍没有产出,投资者非常心灰意冷,认为没有希望,赶紧想方设法拉新的投资人进入,把自己的股权卖掉多圈点钱然后尽早脱身。最终造成国内做研发的机构及一些生物公司穷得叮当响,研发及成果转化很困难;与此同时,投资公司却因投资周期过长、看不到明确前景、找不到下家等原因不敢轻易注资。(二)规模预测中国医药行业在经历了2009年的恢复之后,逐渐步入正轨,呈快速稳定发展的趋势。中国未来药品价格调整的新趋势和酝酿两年的新医改已于今年在部分省市围绕改革重点内容展开试点,为在全国范围深化改革探索经验。此次医改将重点整治中国医药行业一直存在的“多、小、散、乱、差”的问题,进而促进该行业健康成长为有国际竞争力的行业,提升医药行业的长期投资价值。从上述两方面来看,未来中国医药产业将呈快速稳步发展的态势。预计2010-2012年中国医药产业总产值年增长率在23%-29%之间,产业规模预计超过20000亿人民币,中国将成为世界第三大医药市场。第三部分优选上市公司关于对上海医药的微观分析(一)业务范围分析1、 主营业务: 原料药和各种剂型(包括但不限于片剂、胶囊剂、气雾剂、免疫制剂、颗粒剂、软膏剂、口服液、吸入剂、注射剂、搽剂、酊剂、栓剂)的医药产品(包括但不限于化学原料药、化学药制剂、中药材、中成药、中药饮片、生化药品、生物制品、麻醉药品、精神药品、医疗用毒性药品【与经营范围相适应】、疫苗)、保健品、医疗器械及相关产品的研发、制造和销售,医药装备制造、销售和工程安装、维修,仓储物流、海上、陆路、航空货运代理业务,24

实业投资、资产经营,提供国际经贸信息和咨询服务,自有房屋租赁,自营和代理各类药品及相关商品和技术的进出口业务。【企业经营涉及有行政许可的,凭许可证件经营】(1)抗生素业务:上药集团原承诺最迟在2011年12月31日之前将其重组后的抗生素业务资产注入上海医药,现上药集团已基本完成抗生素业务资产重组,2010年12月公司拟向上药集团购买其持有的抗生素业务资产,包括上海新亚药业有限公司96.9%及上海新先锋华康医药有限公司100%股权。此次收购的抗生素业务规模在国内排名前五,占全国市场份额的3.8%,头孢类抗生素重点品种包括头孢呋辛、头孢哌酮、头孢替安、头孢米诺等,均为上药抗生素业务的主营品种,此次收购可为上市公司增加26个重点品种,进一步丰富和完善现有的产品结构。另外,新亚药业拟接受上药集团的委托,受托管理新先锋药业。(2)抗癌药物:公司将在未来6年出资1.8亿元与复旦张江共同进行涉及基因工程、脂质体和光动力三大领域的4个药物品种的研发与产业化的全面合作。此次开展合作的四个药物品种分别为多替泊芬、重组高亲和力TNF受体、硫酸长春新碱脂质体和重组人淋巴毒素嵫苌铩3刈楦咔缀土NF受体应用于治疗风湿性关节炎、强制性脊柱炎等疾病外,其余三个药物适用于抗肿瘤领域。4个药物中有两个已分别进入临床II期和临床I期阶段,另两个处于即将展开临床研究阶段。它们将有望成为公司制药业务未来新的利润增长点。双方未来将分别享有每项药物在合作地域(大中华区:中国大陆及港澳台)内的收益权的50%。(3)新药创制:2010年集团研发投入合计28570万元,约占本集团工业销售收入的3.54%,并成功申报国家“重大新药创制”科技重大专项“十一五”计划第三批项目“研发体系产学研技术联盟建设”,并已签订任务合同书。2010年集团新增药品临床批文5个,药品生产批文3个,有15个品种实现产业化上市,在研项目199项。在创新药物的研发方面,抗类风湿性关节炎国家1.1类化学药品雷腾舒原料和片剂正进行1期临床,抗病毒性心肌炎1类中药槐果碱注射液进入2期临床。2、主营构成 1、主营构成 (单位:万元) 截止:2010末期 产品行业地区 主营收入 同比增长 主营收入占比 主营利润 ───────────────────────────────────── 工业 807516.33 10.34% 21.58% 414833.79 商业 2909543.20 22.95% 77.77% 249385.15 其他 8958.11 -26.70% 0.24% 6706.43 ───────────────────────────────────── 国内 3646423.60 20.16% 97.47% -- 国外 79594.04 4.75% 2.13% -- ─────────────────────────────────────24

产品行业地区 主营成本 同比增长 毛利率 同比增长 ───────────────────────────────────── 工业 392682.54 8.34% 51.37% 0.90% 商业 2660158.05 23.33% 8.57% -0.28% 其他 2251.68 -48.03% 74.86% 10.31% ───────────────────────────────────── 截止:2010中期 产品行业地区 主营收入 同比增长 主营收入占比 主营利润 ───────────────────────────────────── 工业 408978.73 14.20% 22.08% 210424.37 商业 1432019.54 24.37% 77.31% 130275.82 其他 1105.57 35.92% 0.06% 942.15 ───────────────────────────────────── 国内 1815535.81 22.56% 98.01% -- 国外 26568.04 -8.25% 1.43% -- ───────────────────────────────────── 产品行业地区 主营成本 同比增长 毛利率 同比增长 ───────────────────────────────────── 工业 198554.36 12.31% 51.45% 0.82% 商业 1301743.72 24.60% 9.10% -0.16% 其他 163.43 67.01% 85.22% -2.75% ───────────────────────────────────── 截止:2009末期 产品行业地区 主营收入 同比增长 主营收入占比 主营利润 ───────────────────────────────────── 商业 2347664.51 16.75% 119.97% 209441.34 工业 731816.39 7.12% 37.40% 369350.33 其他 12221.10 348.52% 0.62% 7888.58 ───────────────────────────────────── 国内 3047303.74 15.82% 155.73% -- 国外 44398.26 -32.29% 2.27% --24

───────────────────────────────────── 产品行业地区 主营成本 同比增长 毛利率 同比增长 ───────────────────────────────────── 商业 2138223.17 17.35% 8.92% -0.46% 工业 362466.06 1.55% 50.47% 2.71% 其他 4332.52 320.03% 64.55% 2.40% ───────────────────────────────────── 截止:2009中期 产品行业地区 主营收入 同比增长 主营收入占比 主营利润 ───────────────────────────────────── 商业 932763.62 23.41% 98.33% 76107.71 工业 10340.40 -57.05% 1.09% 2541.38 服务业 1537.91 244.52% 0.16% 889.85 ───────────────────────────────────── 上海地区 770476.82 25.24% 81.22% -- 山东地区 30156.82 9.36% 3.18% -- 浙江地区 137112.25 10.48% 14.45% -- 其他地区 6896.03 -48.76% 0.73% -- ───────────────────────────────────── 产品行业地区 主营成本 同比增长 毛利率 同比增长 ───────────────────────────────────── 商业 856655.91 23.77% 8.16% -0.26% 工业 7799.02 -61.27% 24.58% 8.22% 服务业 648.06 110.53% 57.86% 26.82% ─────────────────────────────────────分析:从上表可以看出上海医药公司主营业务收入主要来自商业收入。横向对比可以看出上海医药在2009—2010年中公司商业收入占比有所下降。其中2009年中期至2009年末期商业收入占比大幅度上升,给公司利润贡献巨大,同时在商业收入方面同比增长较快,相应的股票价格也有良好的表现。(二)、财务分析 主要财务指标 2010末期 2010三季 2010中期 2010一季 24

─────────────────────────────────── 基本每股收益 (元) 0.6867 0.5560 0.3859 0.1981基本每股收益(扣除后) 0.6068 0.4993 0.3581 0.1998 摊薄每股收益(元) 0.6867 0.5546 0.3845 0.1966每股净资产(元) 4.5800 4.6112 4.5151 4.4969 每股未分配利润(元) 1.5643 1.4322 1.3815 1.2638 每股公积金(元) 1.7227 1.8957 1.8499 1.9498 销售毛利率(%) 18.15 18.30 18.65 18.72营业利润率(%) 5.55 5.86 6.09 6.10 净利润率(%) 3.66 3.96 4.14 4.13加权净资产收益率(%) 15.75 12.57 8.77 4.57 摊薄净资产收益率(%) 14.98 12.03 8.52 4.37 股东权益(%) 32.43 34.68 36.39 36.78 流动比率 1.30 1.32 1.32 1.30 速动比率 0.98 1.01 1.02 1.03 每股经营现金流量(元) 0.8500 0.5630 0.5042 0.2251 会计师事务所意见 无保留 未审计 未审计 未审计 报表公布日 2011-03-092010-10-302010-08-052010-04-28 2009末期 2009三季 2009中期 2009一季 ─────────────────────────────────── 基本每股收益 (元) 0.3050 0.2296 0.1232 0.0748 基本每股收益(扣除后) 0.3910 0.2950 0.1806 0.0649 摊薄每股收益(元) 0.3045 0.2296 0.1232 0.0748 每股净资产(元) 3.2200 3.1396 3.0400 3.0386 每股未分配利润(元) 0.7682 0.7188 0.6125 0.6090 每股公积金(元) 1.0160 1.0150 1.0151 1.0158 销售毛利率(%) 8.77 8.67 8.70 8.52 营业利润率(%) 1.89 1.80 1.59 1.84 净利润率(%) 0.89 0.88 0.74 0.90 加权净资产收益率(%) 9.87 -- -- -- 摊薄净资产收益率(%) 9.45 7.31 4.06 2.46 股东权益(%) 21.18 19.50 20.10 20.28 流动比率 1.04 1.03 1.02 1.00 速动比率 0.72 0.78 0.77 0.75 每股经营现金流量(元) 1.1700 0.9527 0.9516 0.5077 会计师事务所意见 无保留 未审计 未审计 未审计 报表公布日 2010-04-212009-10-302009-08-252009-04-22 ─────────────────────────────────── 利润表摘要指标(单位:万元) 2010末期 2010三季 2010中期 2010一季 24

───────────────────────────────────营业收入 3741106.61 2789322.21 1852311.26 949829.25营业成本 3061994.77 2278824.47 1506765.39 772014.95营业费用 300609.47 221885.60 151875.17 74667.44管理费用 179993.93 130193.40 89847.93 51178.58财务费用 20663.22 15936.33 11212.80 5743.86营业利润 207656.73 163593.75 112757.60 57898.96 ───────────────────────────────────投资收益 43192.61 32787.28 23990.11 13597.17营业外收支净额 9596.93 11675.94 4973.01 905.71 ───────────────────────────────────利润总额 217253.66 175269.69 117730.61 58804.67净利润 136825.29 110511.39 76609.75 39183.86 ─────────────────────────────────── 2009末期 2009三季 2009中期 2009一季 ───────────────────────────────────营业收入 1956812.38 1477371.62 948616.03 472269.12营业成本 1785180.40 1349235.12 866129.57 432034.49营业费用 65741.87 54150.43 31764.30 20000.30管理费用 43004.79 28828.97 19434.31 8705.92财务费用 11697.02 8216.84 5746.67 3103.60营业利润 37074.84 26538.30 15125.05 8695.48 ───────────────────────────────────投资收益 4332.38 3240.21 2473.00 931.82营业外收支净额 -1579.15 759.75 1010.39 187.81 ───────────────────────────────────利润总额 35495.69 27298.05 16135.44 8883.29净利润 17333.25 13068.85 7013.74 4256.01 ─────────────────────────────────── 资产负债表摘要指标(单位:万元) 2010末期 2010三季 2010中期 2010一季 ───────────────────────────────────总资产 2816902.02 2649709.28 2472455.38 2436547.15流动资产 2070722.60 1892223.38 1726655.39 1670815.84货币资金 633833.72 541026.76 573549.71 535602.6524

交易性金融资产 323.42 1757.13 1222.64 3108.24存货 504072.87 438809.05 384751.10 352049.71应收帐款 679435.44 773441.13 660838.57 656703.94其他应收款 51323.67 56866.32 49622.60 48970.72固定资产净额 364690.10 342062.69 332499.43 355111.40可出售金融资产 11636.80 11104.20 18930.50 26543.69无形资产 87592.45 83165.64 84250.21 79818.52 ───────────────────────────────────短期借款 479064.68 325299.30 317765.16 353002.80预收帐款 30947.09 23535.98 20924.83 21980.12应付帐款 679264.73 695906.80 587064.65 587497.31流动负债 1591754.60 1434428.30 1312139.02 1282287.46长期负债 36721.07 38517.04 31611.72 36475.68总负债 1628475.67 1472945.34 1343750.74 1318763.14 ───────────────────────────────────股东权益 913455.93 918839.25 899689.54 896073.25资本公积金 343276.25 377751.35 368621.49 388517.65 ───────────────────────────────── 2009末期 2009三季 2009中期 2009一季 ─────────────────────────────────总资产 865697.42 916235.99 859966.66 852740.87流动资产 650200.10 704529.08 648418.38 629221.10货币资金 122195.12 131961.90 134162.69 125551.97交易性金融资产 323.42 1757.13 1222.64 3108.24存货 197448.82 170914.94 158321.35 157039.63应收帐款 302758.98 381544.59 333984.08 326313.05其他应收款 12136.57 7844.94 8560.81 6753.47固定资产净额 85531.41 83111.33 82886.61 83349.49可出售金融资产 226.47 190.08 203.10 112.20无形资产 43252.94 43930.29 44153.72 44501.10 ───────────────────────────────── 短期借款 169114.81 179866.00 179916.00 189916.00预收帐款 10280.36 8668.52 11361.63 3121.03应付帐款 329788.92 379261.44 328312.57 328714.66流动负债 625812.22 684432.33 636129.25 628907.20长期负债 7643.36 6610.43 6686.00 8441.20总负债 633455.58 691042.76 642815.25 637348.40 ─────────────────────────────────股东权益 183353.89 178695.14 172877.91 172950.52资本公积金 57828.18 57768.38 57778.54 57818.03 ───────────────────────────────── 现金流量表摘要24

指标(单位:万元) 2010末期 2010三季 2010中期 2010一季──────────────────────────────────经营现金流入小计 4171676.19 3000840.85 2023342.38 995459.02经营现金流出小计 4003067.41 2888646.70 1922873.59 950945.90经营现金流量净额 168608.78 112194.16 100468.79 44513.12──────────────────────────────────投资现金流入小计 121591.32 100969.11 75303.87 18912.89投资现金流出小计 395888.63 258339.05 250866.72 221463.10投资现金流量净额 -274297.31 -157369.94 -175562.85 -202550.21──────────────────────────────────筹资现金流入小计 841866.95 586845.81 445290.04 368426.60筹资现金流出小计 609322.42 492264.15 285904.21 163719.01筹资现金流量净额 232544.53 94581.66 159385.83 204707.59 ─────────────────────────────────现金等的净增加额 126307.02 49143.37 84232.77 46731.14 ───────────────────────────────── 2009末期 2009三季 2009中期 2009一季 ─────────────────────────────────经营现金流入小计 2313863.62 1612714.31 1038024.61 558732.55经营现金流出小计 2247450.26 1558489.65 983862.80 529833.28经营现金流量净额 66413.36 54224.66 54161.81 28899.27 ─────────────────────────────────投资现金流入小计 4027.14 3275.21 2214.40 272.96投资现金流出小计 8634.12 7003.71 3611.91 2046.67投资现金流量净额 -4606.98 -3728.50 -1397.51 -1773.71 ─────────────────────────────────筹资现金流入小计 312288.70 251698.41 146234.89 95.46筹资现金流出小计 351319.87 267282.38 161944.49 5499.64筹资现金流量净额 -39031.17 -15583.97 -15709.61 -5404.18 ───────────────────────────────── 现金等的净增加额 22820.54 35008.97 36971.66 21827.03 ─────────────────────────────────透过财务透视我们可以看出上海医药在2009—2010年公司净利润出现较大幅度的增长。各项财务指标运行良好。2010年末期较2009年末期公司每股收益增幅明显,目前公司动态市盈率为11.86倍,动态市盈率在同行业中较低。中长线投资具有较大优势。(三)、行业分析上海医药(601607)所属行业:批发和零售贸易->零售业->药品及医疗器械零售业 证监会行业:药品及医疗器械零售业 共9家公司 截止日期:2010-09-3024

代码 简称 流通股排名 总资产 排名主营收入排名每股收益排名 (亿股) (亿元) (亿元) (元) ───────────────────────────────── 000078海王生物 6.5156 2 38.6566 4 30.8203 6 0.0620 8 000591桐君阁 1.9616 7 21.3149 6 33.9658 5 0.1070 6 000705浙江震元 0.9929 9 10.3111 8 11.2005 7 0.1385 4 000963华东医药 2.7994 3 44.2372 3 65.2919 3 0.5430 3 600297美罗药业 2.7400 5 16.3734 7 7.4005 9 0.0062 9 600511国药股份 2.7764 4 32.2739 5 43.9881 4 0.5557 2 600713南京医药 2.3772 6 77.2810 2 117.2549 2 0.0950 7 600833第一医药 1.5935 8 7.5846 9 8.3668 8 0.1352 5 601607上海医药 8.2693 1 264.9709 1 278.9322 1 0.5560 1 ───────────────────────────────────── 代码 简称 总股本排名 净资产 排名 净利润 排名净资产收排名 (亿股) (亿元) (亿元) 益率(%) ───────────────────────────────────── 000078海王生物 6.5251 2 6.7195 6 0.4044 4 6.2200 4 000591桐君阁 1.9616 7 3.7933 9 0.2092 7 5.5000 5 000705浙江震元 1.2533 9 5.1421 7 0.1736 8 -- 9 000963华东医药 4.3406 4 11.3286 3 2.3572 3 19.8900 2 600297美罗药业 3.5000 5 7.7965 5 0.0219 9 0.2807 8 600511国药股份 4.7880 3 12.7390 2 2.6606 2 22.9600 1 600713南京医药 3.4679 6 10.3153 4 0.3307 5 4.0300 724

600833第一医药 1.5935 8 4.0604 8 0.2154 6 5.2500 6 601607上海医药 19.9264 1 91.8839 1 11.0511 1 12.5700 3 ─────────────────────────────────────从上表可以看出上海医药在同行业中实属龙头企业,行业优势明显。公司在总资产、主营业务收入、每股收益方面排名均为第一。(四)股东研究前十名无限售条件股东 股东人数:106641 截止日期:2011-03-31 名 称 持股数(万股)占流通股增减情况股本性质 ───────────────────────────────────── 1.交银施罗德稳健配置混合型证券投 1800.00 2.18% 未变 流通A股 资基金 2.中国人寿保险股份有限公司-分红 1603.91 1.94% 28.57 流通A股 -个人分红-005L-FH002沪 3.广发策略优选混合型证券投资基金 1314.41 1.59% -500.00 流通A股 4.摩根士丹利投资管理公司-摩根士 1285.20 1.55% 未变 流通A股 丹利中国A股基金 5.国际金融-汇丰-JPMORGANCHASE 1053.04 1.27% 新进 流通A股 BANK,NATIONALASS0CIATION 6.益民创新优势混合型证券投资基金 939.02 1.14% 未变 流通A股 7.摩根士丹利华鑫资源优选混合型证 900.30 1.09% 新进 流通A股 券投资基金 8.长城安心回报混合型证券投资基金 900.00 1.09% 新进 流通A股 9.博时精选股票证券投资基金 859.97 1.04% 新进 流通A股10.中信证券-工行-CREDITSUISSE 776.38 0.94% 新进 流通A股 (HONGKONG)LIMITED 总 计 11432.23 13.82%24

───────────────────────────────────── 前十大股东 股东人数:75925 截止日期:2010-12-31 名 称 持股数(万股)占总股数增减情况股本性质 ───────────────────────────────────── 1.上海医药(集团)有限公司 79521.25 39.91% 未变 流通A股,流通受限股份 2.上海盛睿投资有限公司 17220.66 8.64% 未变 流通受限股份 3.上海上实(集团)有限公司 16902.82 8.48% 未变 流通受限股份 4.申能(集团)有限公司 8610.33 4.32% 未变 流通受限股份 5.广发策略优选混合型证券投资基金 1814.41 0.91% 新进 流通A股 6.交银施罗德稳健配置混合型证券投 1800.00 0.90% -300.00 流通A股 资基金 7.中国人寿保险股份有限公司-分红 1575.34 0.79% 新进 流通A股 -个人分红-005L-FH002沪 8.广发大盘成长混合型证券投资基金 1473.95 0.74% 新进 流通A股 9.摩根士丹利投资管理公司-摩根士 1285.20 0.64% 新进 流通A股 丹利中国A股基金10.全国社保基金一零一组合 1000.00 0.50% 新进 流通A股 总 计 131203.96 65.83% ───────────────────────────────────── 股东情况的说明: 11年04月06日公告:2011年3月31日、4月1日,上海上实(集团)有限公司通过上海证券交易所交易系统增持公司股份3104724股,占公司已发行总股份的0.16%;本次增持后,上海上实持有公司的股份数量为172132929股,占公司已发行总股份的8.64%。上海上实及其一致行动人持有公司的股份数量为967345426股,占公司已发行总股份的48.55%。基金持仓统计24

──────┬──────┬───────┬────────┬────── 截止日期 │基金持有家数│期末总持股(万)│期末持流通股(万)│占流通股比%──────┼──────┼───────┼────────┼──────2011-03-31│ 9 │ 6202.35 │ 6202.35 │ 7.500 2010-12-31│ 129 │ 32548.58 │ 33833.78 │ 40.914 2010-09-30│ 32 │ 23571.54 │ 23571.54 │ 28.505 2010-06-30│ 97 │ 38158.39 │ 38158.39 │ 46.144 2010-03-31│ 12 │ 13269.81 │ 17999.72 │ 21.767 2009-12-31│ 12 │ 1772.78 │ 1772.78 │ 4.4302009-09-30│ 7 │ 3380.26 │ 3380.26 │ 8.4472009-06-30│ 19 │ 4166.14 │ 1177.19 │ 3.1672009-03-31│ 8 │ 7365.03 │ 7365.03 │19.813控盘情况 2011-03-31 2010-12-31 2010-09-30 2010-06-30 ───────────────────────────────── 股东人数 (户):106641 75925 55375 70179 人均持流通股(股):7754.3 10891.4 14933.2 11783.1 ─────────────────────────────────经营发展能力2010年单季度财务分析24

走出上海,打造全产业链医药航母 政府推动下,上实集团重组上药集团顺利完成,历史问题逐步解决,进入快速发展轨道. 重组后的新上海医药明确定位于总部设在上海的全国性大型医药集团,整体规模位居全国第二位. 未来成长展望在医药分销业务领域, 公司将通过并购继续深化华东,华北及华南的高端区域网络优势,同时通过股权,创新增值服务等方式加强战略伙伴合作,是现有格局下第一个从区域龙头走向全国布局的分销企业;在医药制造业务领域,公司聚焦优势品种,整合研发资源,并购创新药品种,将逐步提升制造业务盈利能力; 在医药零售领域,公司在华东区域拥有较强的品牌优势, 通过前期的内部整合已逐步产生效益,预计未来有望保持稳健增长态势.24'

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明