- 1.02 MB

- 2022-04-22 13:40:41 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

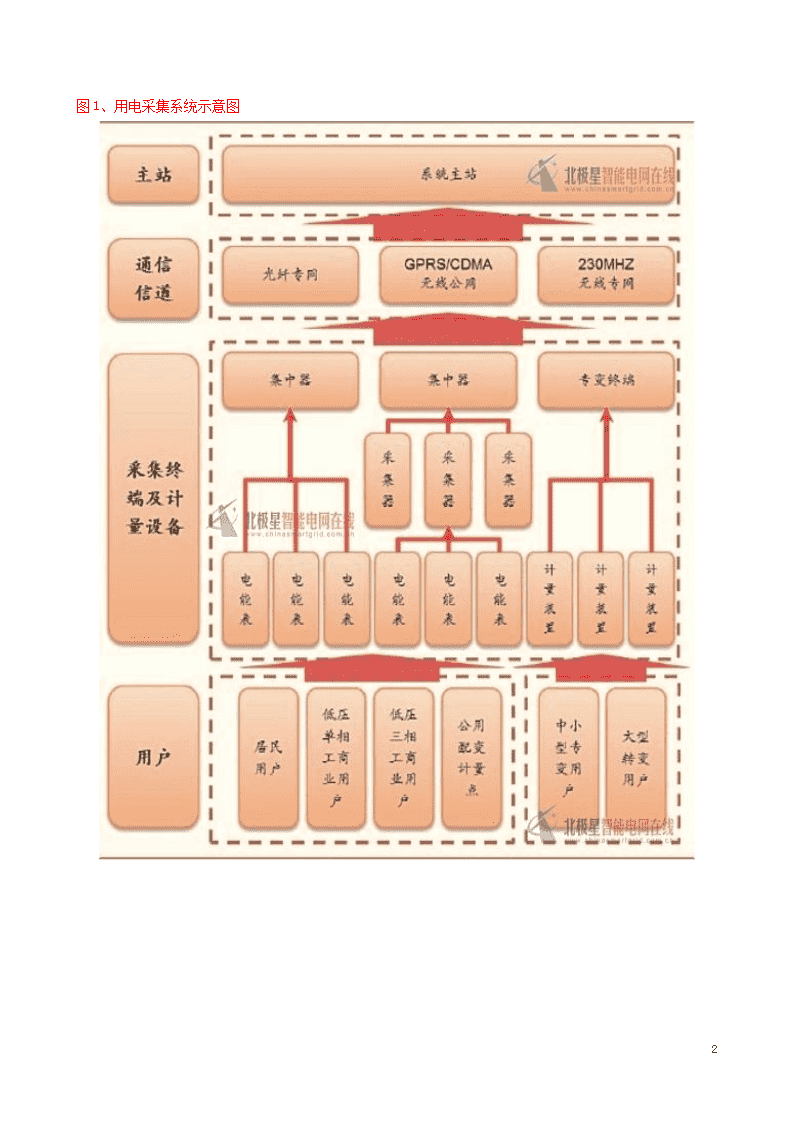

'智能电表行业分析报告随着我们的生活越来越智能化,各种智能设备不断渗入到我们的生活,其中作智能电网组成部分之一的智能电表也随之而来。智能电表是智能电网的智能终端,它已经不是传统意义上的电能表。智能电表除了具备传统电能表基本用电量的计量功能以外,为了适应智能电网和新能源的使用它还具有双向多种费率计量功能、用户端控制功能、多种数据传输模式的双向数据通信功能、防窃电功能等智能化的功能,智能电表代表着未来节能型智能电网最终用户智能化终端的发展方向。随着智能电网的日益发展,世界各国对于智能化用户终端的需求也日益增大。智能电表是由用户交费对智能IC卡充值并输入电表中,电表才能供电,电表电量用完后自动拉闸断电,从而有效地解决上门抄表和收电费难的问题。同时,用户的购电信息实行微机管理,方便查询、统计、收费及打印票据等。现状及风险--国家电网2012全年电能表招标中标分析1.智能电表提前布局推广,2013将收缩根据国家电网公司的智能电网建设规划,“十二五”期间,智能化投资总量约在2861亿元,其中用电环节是重要组成部分,投资将达782.1亿元,占比27.34%。从用电环节的投资组成看,用电信息采集系统和电动汽车充电基础设施建设为主体,两者在用电环节智能化投资中占比分别为68%和28%。其中用电采集系统包括系统主站、通信信道、采集设备以及智能电表,占据投资主体的是智能电表。从智能电表规划进度与当前实际推进的进度来看已超规划。2011和2012两年实际进度快于规划,按照规划,国网2011和2012年智能电表覆盖量分别为5500万只、5500万只。而从实际招标情况看,2011和2012年国家电网智能电表招标量分别为约6766万只、7603万只,两年累计规划完成率达到130.6%。由于电表总的市场容量不会与规划数据有大的出入,因此在2011-2012年的超量安装之后,我们预计2013年本轮智能电表安装就将收尾。按照规划,“十二五”期间,智能电表安装总量约为1.87亿只,按此测算,2013年智能电表招标总量预计为4331万只,集中招标口径的智能电表数量,将较2012年将有明显下降。集中器、采集器以及专变采集终端将与电表同趋势下降。从2011年第五批开始,集中器、采集器以及专变采集终端纳入集中招标范围。截止目前共5批招标当中,集中器、采集器累计招标数量约1720.32万台,专变采集终端累计招标数量约70.92万台。其单价在100~3000元/只。从整个用电采集系统角度看,集中器、采集器多用于居民及低压工商业客户,预计采集器的大致需求约为电表的十分之一,而集中器又为采集器的十分之一,由此看,目前集中器、采集器的招标量基本上与电表是相适应的。专变采集终端用于拥有专用变压器的工业客户,这类客户的数量占比较小且不易统计,对总体投资趋势影响不大。整体用电采集系统集中招标在2013年均将呈现下降趋势。基于上述分析,在整个用电采集系统产业链上,采集设备及电能表端的投资将在2013年出现下滑,而由于在2011-2012年主站基本同步建设,因此余量也并不大。对于电能计量子行业,以电能表制造企业为主,从电能表下游客户成分看,国网集中招标口径预计可占到60%。19

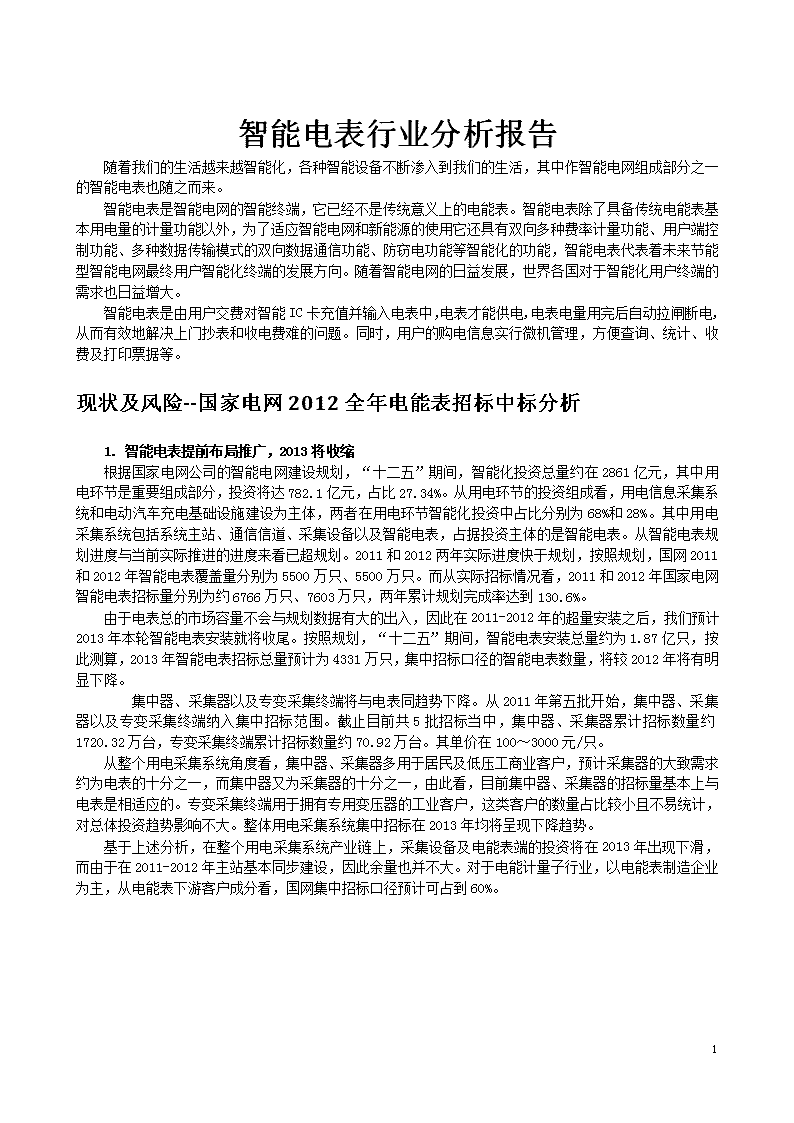

图1、用电采集系统示意图19

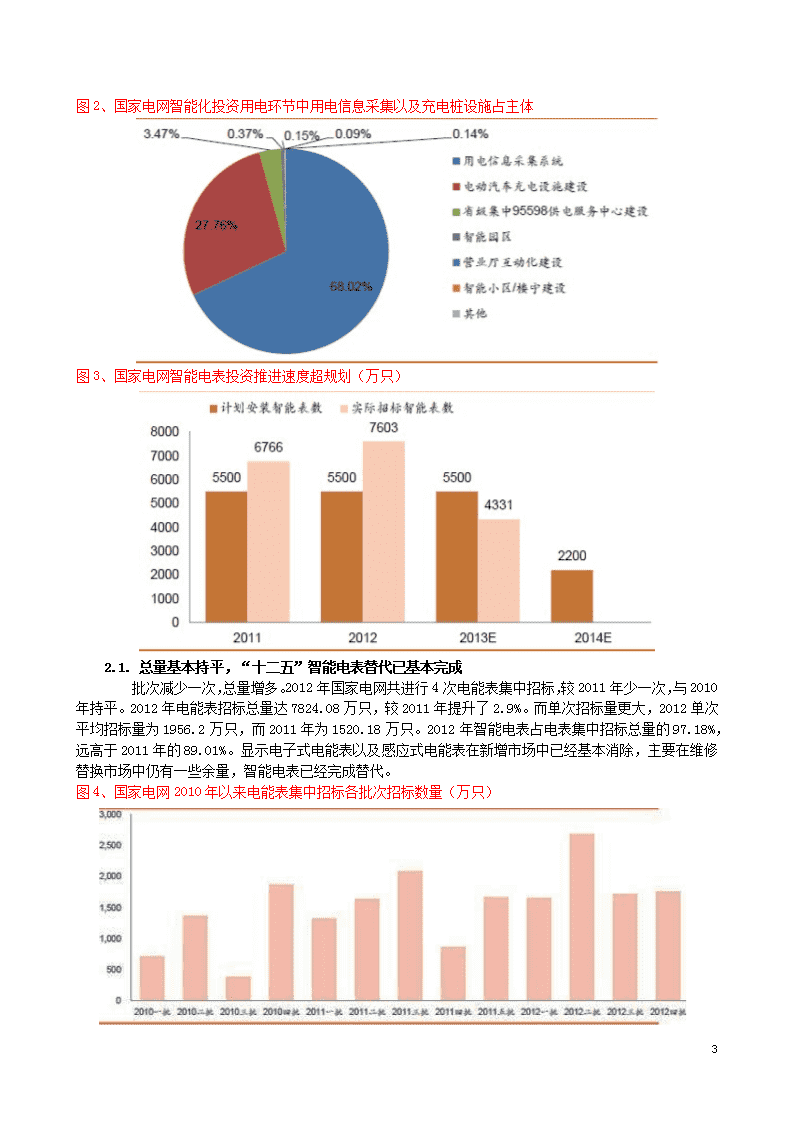

图2、国家电网智能化投资用电环节中用电信息采集以及充电桩设施占主体图3、国家电网智能电表投资推进速度超规划(万只)2.1.总量基本持平,“十二五”智能电表替代已基本完成 批次减少一次,总量增多。2012年国家电网共进行4次电能表集中招标,较2011年少一次,与2010年持平。2012年电能表招标总量达7824.08万只,较2011年提升了2.9%。而单次招标量更大,2012单次平均招标量为1956.2万只,而2011年为1520.18万只。2012年智能电表占电表集中招标总量的97.18%,远高于2011年的89.01%。显示电子式电能表以及感应式电能表在新增市场中已经基本消除,主要在维修替换市场中仍有一些余量,智能电表已经完成替代。图4、国家电网2010年以来电能表集中招标各批次招标数量(万只)19

图5、国家电网2011年五批以来集中器采集器、专变采集终端各批次招标(只)新趋势是集中器、采集器以及专变采集终端的加入。自从2011年第五批两类产品纳入集中招标之后,2012年得到充分放量。全年集中器、采集器共招标1669.04万台,专变采集终端共招标60.02万台,单次平均台数分别为417.26万台以及15万台,分别较2011年第五批增长713.73%和37.70%。图6、国家电网2012年第一批电能表招标各类电表招标占比19

图7、国家电网2012年第二批电能表招标各类电表招标占比图8、国家电网2012年第三批电能表招标各类电表招标占比图9、国家电网2012年第四批电能表招标各类电表招标占比2.2.市场集中度分析19

在集中招标之前,电能表行业在我国基本属于充分市场竞争行业,生产企业具有明显的区域性。集中招标带来了电能表行业竞争格局的改变,规模企业在更大范围内参与竞争,且参与成本降低,相应的其市场份额也会提升。但在单一客户的控制之下,这种市场集中度的提升不可能无限度,且随着市场景气度提升,跨越门槛参与竞争的企业数量必然增多。我们已经从2012年集中招标看,各品类电表的市场集中度随着参与企业数量的增多,已有所下降,我们认为未来将维持与当前持平态势。2.2.1.单相智能电能表市场集中度分析从公司数量看,2012年4批次招标平均中标公司数量59家,远高于2011年的39.4家。参与公司数量增加,一定程度上稀释了各公司的中标率。前三位市占率基本维持在15-18%、前十位40%这一水平上。从具体公司看,威胜集团、林洋电子和三星电气牢牢占据历次前三位,此外华立仪表(华智控股)、许继仪表(许继电气)、浩宁达等公司也显示出强劲实力。表1、2012年2级单相智能电能表市场集中度情况表2、2012年2级单相智能电能表前三位中标公司情况图10、国家电网2012年第一批2级单相智能电能表中标分布19

图11、国家电网2012年第二批2级单相智能电能表中标分布图12、国家电网2012年第三批2级单相智能电能表中标分布图13、国家电网2012年第四批2级单相智能电能表中标分布19

2.2.2.三相智能电能表市场集中度分析三相智能电能表依精度不同分为1级、0.5S级、0.2S级三类,由于后两类数量较少,我们将三类合并统计。2012年4批次招标平均中标公司数量28.8家,远高于2011年的15.8家,中标率受到稀释。前三位市占率基本维持在21-25%、前十位55-58%。具体看,威胜集团、林洋电子和三星电气仍然占据绝对优势,此外华立仪表(华智控股)、海兴电力等公司也处于领先地位。表3、2012年三相智能电能表市场集中度情况表4、2012年三相智能电能表前三位中标公司情况图14、国家电网2012年第一批三相智能电能表中标分布19

图15、国家电网2012年第二批三相智能电能表中标分布图16、国家电网2012年第三批三相智能电能表中标分布图17、国家电网2012年第四批三相智能电能表中标分布19

2.2.3.集中器、采集器市场集中度分析集中器、采集器自2012年第五批纳入集中招标体系,2012年参与公司明显增多。2012年4批次招标平均中标公司数量27.3家,远高于2011年第五批的13家,趋势与前述电表产品相一致,中标率受到稀释。前三位市占率基本维持在14-18%,前十位波动较大,从40%到58%。具体看,由于产品较新,各企业技术积累水平相差不大,优势企业地位并不如电表一般稳固,林洋电子、国电南瑞、华立仪表、正泰电器、南京能瑞、三星电气、航天泰瑞捷等企业均处于领先地位。表5、2012年集中器、采集器市场集中度情况表6、2012年集中器、采集器前三位中标公司情况图18、国家电网2012年第一批集中器、采集器中标分布19

图19、国家电网2012年第二批集中器、采集器中标分布图20、国家电网2012年第三批集中器、采集器中标分布图21、国家电网2012年第四批集中器、采集器中标分布19

2.2.4.专变采集终端市场集中度分析专变采集终端自2012年第五批纳入集中招标体系,2012年参与公司明显增多。2012年4批次招标平均中标公司数量16.5家,高于2011年第五批的10家,趋势与前述电表产品相一致,中标率受到稀释。市占率方面波动较大,前三位在24-32%,前十位在67%到83%。具体看,优势企业地位并不明显,林洋电子、国电南瑞、积成电子、威胜信息(威胜集团)、科陆电子、煜邦电力、矩华科技等企业均处于领先地位。表7、2012年专变采集终端市场集中度情况表8、2012年专变采集终端前三位中标公司情况图22、国家电网2012年第一批专变采集终端中标分布19

图23、国家电网2012年第二批专变采集终端中标分布图24、国家电网2012年第三批专变采集终端中标分布图25、国家电网2012年第四批专变采集终端中标分布19

2.3.标准不一制约产业发展从我国自行研制第一台电能表至今,电能表产品已经历了数次更新换代,特别是近几年来为了与国际上电能表产品发展同步,无论是技术水平、生产水平、还是产品质量等方面都发生了质的飞跃,新式样、新功能的电能表产品纷纷问世。从感应式电能表到电子式电能表,从单一计费功能的电能表到多费率,多功能电能表,从依靠人工抄表到远程自动抄表,IC卡电能表、多用户电能表,模块化电能表也相继研制成功并投入生产和使用。目前国家电网和南方电网以及各个地方的标准不完全一致。在用电自动化产品领域的竞争者均为市场发展初期进入的生产企业,相互之间的竞争优势并不明显,国产电能表的结构形式较多,本地通信协议有数百个不同的版本,而且电能表的功能也各式各样,超过300多种,国内多功能电能表的生产总体上处于各自为政的局面。具备电能计量,数据采集,用电管理和负荷控制技术的综合运用能力,可以保障较高的设备可靠性和稳定性的生产企业不多。。前景2020年我国智能电表市场容量将超千亿元得益于智能电网建设提速,智能电表已进入发展的黄金机遇期。我国在智能电网上的投资将刺激智能电表的发展。有关数据表明,我国将在2020年建成覆盖全国的智能电网,并且已投入了4万亿人民币用于基础设施的建设。预计到2020年,两大电网公司将招标智能电表7.9亿只,按每只平均175元计算,我国智能电表有超千亿元的市场容量。“智能电表市场需求稳步增长,随着城市化建设进程加快,新增用户数量也将不断提高。”丁敏华接受《中国电力报》记者采访时表示,去年我国各省市将陆续实施阶梯电价,随着阶梯电价政策陆续落地,智能电表将迎来发展的春天。“从国际市场来看,国外智能电网建设起步相对滞后,智能电表需求在2015年刚刚进入高峰采购时期,与国内市场形成互补。”杭州炬华科技股份有限公司董事长丁敏华告诉《中国电力报》记者。“智能电表的发展取决于电网的发展速度,作为智能电网的组成部分,未来3~5年,智能电能表发展势头良好。”中投顾问能源行业研究员宋智晨接受《中国电力报》记者采访时说,随着电力事业的蓬勃发展及我国智能电网进入全面建设阶段,加大对智能电网终端的建设也成为其配套发展的当务之急,作为连接电网与用户的关键节点,智能电表的作用凸现出来,在此环境下将进入一个高速发展期,亦被视为智能电网发展的“先行者”。威胜集团高级副总裁郑小平接受媒体采访时表示:“目前传统电能表市场已经从高速增长期进入适度增长期,整个行业竞争更加激烈,行业利润率下降。与此同时,智能电网为电能表市场注入新的活力,市场有望大幅增长。”威胜集团高级副总裁郑小平接受媒体采访时表示。全球著名市场研究机构派克咨询公司曾预测,到2020年,我国将成为驱动亚洲智能电能表市场迅猛崛起的中坚力量。预测并非空穴来风,我国已在2010年提出,在未来五年内,将完成2.4亿只智能电能表的安装、应用。根据国家电网公司的智能电网建设规划,2011~2015年智能化投资总量将超过2800亿元,到2020年,智能化投资总量将达到3841亿元,其中配电环节占比将超过20%。智能电表投资是国家电网公司智能电网投资中配电环节的重要组成。作为其雄心勃勃计划的组成部分,国家电网公司计划2015年以前建成电动汽车充换电站2950余座和充电桩54万个。在此期间,还将布署大约2.3亿只智能电表。在经历了两年试点后,“十二五”期间,我国智能电网迎来全面建设,国家电网公司规划投资2万亿,“十三五”国家电网还将投资1.7万亿,最终实现坚强智能电网。国内行业将面临一个每年超过50亿元规模的市场,这对智能电表制造企业更是巨大的推动,智能电表制造企业将成为充分受益于智能电网建设的排头兵。19

2011年,国家电网公司经营区域大约有3.4亿户家庭。如全覆盖,国家电网公司至2015年需累计招标4.2亿只智能电表。其中,城市家庭需安装1.89亿只智能电表,农村家庭需安装2.31亿只智能电表。截至2012年底,国家电网公司已累计招标智能电表1.84亿只。预计到2015年全国共约有45199万户家庭,如每户都需安装智能电表,到2015年全国累计需安装5.11亿只智能电表,其中更换需求为0.59亿只。前瞻产业研究院智能电表行业研究小组分析预计,到2013年与智能电网配套使用的智能电能表安装数量将达到7.6亿只,到2020年智能电网将覆盖全世界80%的人口。大规模的全球性智能电网建设将带来智能电能表更广阔的市场需求,也为我国智能电能表生产企业出口产品创造了良好的市场条件。有专家预计,未来几年智能电表的强劲增长态势还将延续,而我国智能电表出口量也将持续上升。目前我国智能电表在东南亚和中东等地出口表现最为突出,南美也将成为出口新的增长地区。2012年国内智能电表企业出口增长近15%,达到2830万只,2013年达到3280万只,2014年达到3790万只,2015年达到4380万只,2016年达到4820万只。未来10年,全球智能电表安装量将增加约4倍。截至今年底,全球智能电表安装数量将达到2.51亿只,预计2015年这一数字将翻一番,上升至5.35亿只,到2020年有望达到约10亿只的规模。实际上,智能电能表产品蕴藏着巨大的市场空间,但在推广应用过程中,不论中外都并非一帆风顺。在华立仪表集团股份有限公司总裁郭峻峰看来,最根本的是还没有激发最终消费者的内在需求。电能表产业是个永恒的产业,每个单位只要用电,就得装电能表,而且客户群也比较固定。但它又是一个关系企业利益的计量计费产品,产品创新受到一定的限制,智能电表的市场培育也是需要一个认可的过程。有业内人士分析认为,受全球环境影响,我国智能电表市场未来几年将迎来大发展。不管是普通用户还是公用事业供应商,节能减排都是关注要点,因此我国智能电表产业就更具吸引力。农网招标悄然启动智能电表招标量或不会大幅下降全国有超过4亿户家庭,如全覆盖至2015年电能表累计需求超5亿截至2011年底,全国共约有41199万户家庭。预计到2015年全国共约有45199万户家庭。如每户都需安装智能电表,到2015年全国累计需安装5.11亿只智能电表,其中更换需求为0.59亿只。以上计算还不包括工商企业用户。农网招标悄然启动,智能电表招标量或不会大幅下降截至于2012年底,国家电网公司已累计招标智能电表1.84亿只,几乎完成其2010年在《智能电网“十二五”规划》提出的1.87亿安装目标。实际招标进度超过了国家电网公司规划进度。如按照国家电网公司2010年的规划,2013年则几乎没有智能电表招标了。实际并非如此,国家电网公司2010年所提出的规划,侧重于大中型城市的城市电网的智能电表安装目标,而非总量更大的乡、镇、农村等农网。认真分析今年4批次招标,湖南等省网公司已经陆续开始招标智能电表用于农村配网改造工程。以乡、镇、农村为主的农网对智能电表的招标已经悄然开始,未来两三年国家电网公司对智能电表招标总量或不会像市场所预期的那样大幅下降。倘若果真如市场所预期那样,上百家电能表企业何以为生?2013年至2020年全国智能电表至少还有过千亿的市场容量。预计国网和南网公司2013年~2020年智能电表招标情况为:a.2013年~2015年,两网公司将招标2.87亿只,其中国家电网公司将招标2.35亿只(其中0.48亿只为更换需求);b.2016年~2020年,两网公司将招标5.03亿只,其中国家电网公司将招标4.12亿只(其中3.71亿只为更换需求)。2012年第4季度和2013年第1季度电表企业单季收入增速或都将超过50%。通过统计2011年第3批至2012年第4次共7次智能电表招标交货时间,2012年第4季度和2013年第1季度两个季度大概有价值92.9亿元的电能表需要交货,较2012年第4季度和2013年第1季度两个季度总值增长102%。预计电表企业2012年第4季度和2013年第1季度两个季度财报上的业绩将都保持较高增长,收入增速或都将超过50%。19

主要上市公司中标情况1.林洋电子全年各类产品累计中标524.20万台,同比2011年增长0.78%。在单相智能电表、三相智能电表、集中器、采集器、专变采集终端等领域具有领先优势。具体中标情况如下:表9、林洋电子2012全年各类电能表产品中标情况2.三星电气全年各类产品累计中标499.60万台,同比2011年增长7.33%。在单相智能电表、三相智能电表、集中器、采集器、专变采集终端等领域具有领先优势。具体中标情况如下:表10、三星电气2012全年各类电能表产品中标情况3.科陆电子全年各类产品累计中标209.75万台,同比下滑48.82%。具体中标情况如下:表11、科陆电子2012全年各类电能表产品中标情况19

1.浩宁达全年各类产品累计中标268.66万台,同比增长76.58%。具体中标情况如下:表12、浩宁达2012全年各类电能表产品中标情况2.华智控股(华立仪表)全年各类产品累计中标425.35万台,同比增长0.13%。具体中标情况如下:表13、华立仪表2012全年各类电能表产品中标情况3.许继电气(许继仪表)全年各类产品累计中标264.48万台,同比增长4.66%。具体中标情况如下:表14、许继仪表2012全年各类电能表产品中标情况19

1.长城开发全年各类产品累计中标97.08万台,同比下滑57.21%。具体中标情况如下:表15、长城开发2012全年各类电能表产品中标情况2.威胜集团(H股)全年各类产品累计中标522.76万台,同比增长11.59%。在各类智能电表领域、集中器、采集器、专变采集终端等领域均具有领先优势。具体中标情况如下:表16、威胜集团2012全年各类电能表产品中标情况3.正泰电器(正泰仪器)全年各类产品累计中标271.07万台。具体中标情况如下:表17、正泰仪器2012全年各类电能表产品中标情况19

1.新联电子全年各类产品累计中标68.98万台。主要产品为集中器、采集器、专变采集终端。具体中标情况如下:表18、新联电子2012全年各类电能表产品中标情况2.积成电子全年各类产品累计中标112.33万台。主要产品为单相智能电表、集中器、采集器、专变采集终端。具体中标情况如下:表19、积成电子2012全年各类电能表产品中标情况3.国电南瑞全年各类产品累计中标221.82万台。其中国电南瑞本部主要产品为集中器、采集器、专变采集终端;子公司南瑞中天主要产品为各类智能电表以及集中器、采集器、专变采集终端。具体中标情况如下:表20、国电南瑞2012全年各类电能表产品中标情况图表资料来源:国家电网、湘财证券附件:中国智能电表生产公司列表.xls国网2012全年电能表招标中标点评.pdf19'

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明