- 1.42 MB

- 2022-04-22 11:52:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'全球模拟公司联合体中国中心无锡迅达咨讯模拟有限公司创业计划书目录1.0执行摘要41.1公司概况41.2注册资金51.3商业模式(盈利模式)52.0市场分析62.1市场定位与目标客户62.2市场预测(市场占有率)62.3竞争分析62.4项目SWOT分析63.0营销策略73.1产品特征73.2产品定价73.2销售渠道83.3宣传推广 84.0人员与组织结构94.1组织结构94.2管理团队94.3部门/岗位职责95.0财务分析报告105.1固定资产:生产经营所需设备、工具和办公家具105.2原材料/商品采购105.3销售与管理费用预测115.4启动资金需求115.5启动资金来源126.0月利润预测127.0风险分析与对策138.0企业的愿景139.0附录149.1附表1:经营第一年利润表1515/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心9.2附表2:第一年度的现金流量表169.3《创业/商业计划书》评估表01.0执行摘要1.1公司概况公司名称__________无锡迅达咨讯有限___________模拟公司公司类型ü有限责任公司□个体工商户□个人独资企业□合伙企业其他_______(打√选择)注册地址(注:所有斜体字部分,只是说明,填写时请都删除。下同)主要经营范围IT行业快速消费通信行业产品/服务概况我们的行业属于第三产业,主要是为公司新品上市调查和产品销售满意度以及其他方面的调查,让各大公司对自己的销售以及售后的情况有所了解,以此做出正确的销售策略。公司的可行性主要在于成本较低,周期短,服务范围广,直接面向市场化,为客户提供更好的服务。市场机会我们的产业属于第三产业,这正适应了我们国家经济从第二产业向第三产业发展的趋势,这种经济趋势为我们提供了更大的发展空间和客户来源,我们的公司属于比较新颖公司,因此也比较有活力,在市场经济下,竞争力也是不容小觑的。15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

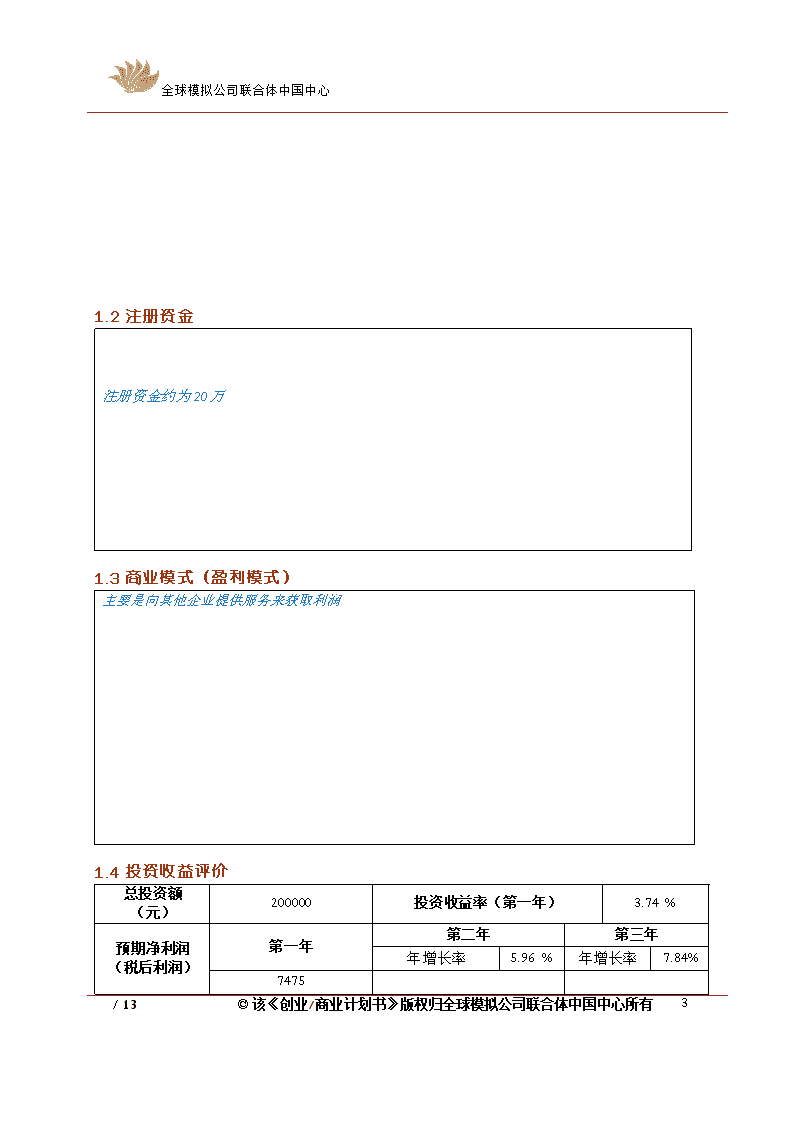

全球模拟公司联合体中国中心1.2注册资金注册资金约为20万1.3商业模式(盈利模式)主要是向其他企业提供服务来获取利润1.4投资收益评价总投资额(元)200000投资收益率(第一年)3.74%预期净利润(税后利润)第一年第二年第三年年增长率5.96%年增长率7.84%747515/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心备注投资收益率=净利润÷总投资额×100%预期净利润-第一年:见经营第一年利润表; 此表中“总投资额”项的金额等于资金需求合计15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心2.0市场分析2.1市场定位与目标客户市场定位1产品定位:市场调查是一种通过信息将消费者顾客和公众及营销者连接起来的工作,有专项市场研究转型管理咨询共享性社会群体消费文化研究。2竞争定位:针对相应行业去做市场研究利用自己的优势赢得更多的客户。3消费者定位:只要有需要做市场调查的公司,我们都可以为其服务。目标客户长江三角洲地区中小型企业2.2市场预测(市场占有率)IT产业约为17%通信产业约为10%快速消费品约为25%2.3竞争分析拓索专业市场调查公司、博纳国际市场调查公司、盖洛普咨询有限公司优势:都是大学生比较有活力、成本低,周期短、利用网络优势劣势:没经验、竞争力大、竞争对手多、客户对本公司了解不多2.4项目SWOT分析优势(Strengths)都是大学生比较有活力、成本低,周期短、利用网络优势15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心劣势(Weaknesses)没经验、竞争力大、竞争对手多、客户对本公司了解不多机遇(Opportunities)针对本公司创业项目,从政策、市场竞争、行业、潜在竞争、经济环境五个方面阐述威胁(Threats)针对本公司创业项目,从政策、市场竞争、行业、潜在竞争、经济环境五个方面阐述?3.0营销策略3.1产品特征产品或服务种类功能特色产品一网络调查快捷方便产品二市场调查可以预知市场前景产品三产品四3.2产品定价产品或服务单位单位成本同类产品市场零售单价产品单价*产品一1223030003000产品二1320050005000产品三产品四合计注1:产品单价一栏,如果一年当中产品售价有变化或者多种产品属于同类产品,可按照产品均价计算;15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心3.2销售渠道单位:元1.经营地址面积费用或成本(元/月)选择该地址的主要原因无锡 1503000交通方便,人流量大 2.销售渠道ü面向最终消费者□通过零售商□通过批发商(打√选择)选择我们选择第一个,这样比较直接,统计比较广泛真实该销售方式的原因与主要批发/零售商合作方式 3.3宣传推广推广方式主要内容广告媒体报纸、杂志、电台、电视、直邮、网络等会展推广展览会公关活动引起客户注意的文章、被电台电视台采访的机会、研讨会、媒体新闻稿网络推广网站推广、网络品牌、信息发布、在线调研、顾客关系、顾客服务、销售渠道、销售促进促销活动数据库营销企业通过收集和积累会员(用户或消费者)信息,经过分析筛选后针对性的使用电子邮件、短信、电话、信件等方式进行客户深度挖掘与关系维护15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心4.0人员与组织结构4.1组织结构总经理助理行政部财务部采购部市场部4.2管理团队姓名年龄职务最高学历及专业主要工作经历优势专长请说明与经营项目相关的经验与专长龚秋祯22总经理大专无组织能力强张婷21经理大专无组织能力强盛锡芳21经理大专无组织能力强刘鑫鑫21经理大专无组织能力强4.3部门/岗位职责部门/岗位负责人职责总经理龚秋祯统筹公司发展总经理助理吴倩妍帮助总经理处理日常事务行政部盛锡芳倪华落实各项政策实施市场部张婷负责市场调查15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心采购部财务部沈愉钦沈淼周鹏程潘伟刘鑫鑫进行日常采购对公司的账务进行处理5.0财务分析报告5.1固定资产:生产经营所需设备、工具和办公家具单位:元项目原值月折旧率(%)月折旧金额备注生产工具和设备0 办公家具 电子设备电脑、打印机、复印机、传真机、电话机等交通工具汽车店铺/厂房租房,此项空白合计---- 备注折旧率标准参看根据2009-06-23颁布的《企业所得税法实施条例》;月折旧率=1/折旧年数/12;5.2月原材料/商品采购成本单位:元名称数量单价价格稿纸4包2080二15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心三四合计5.3月销售与管理费用预测类别科目金额销售费用宣传推广费用2000管理费用场地租金3000员工薪酬1500办公用品及耗材10000水、电、交通差旅费1000其他500财务费用利息8005.4启动资金需求类别/项目金额(元)备注(对主要费用及其他重要事项说明)固定资产购置合计16350用于基本经营开办费工商注册、税务登记费2000市场调查费、差旅费、咨询费1000各种许可证审批费用800支付连锁加盟费用0其他费用0例如:培训费、资料费、买无形资产费用15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心合计20150流动资金原材料/商品采购0场地租金3000员工薪酬12750办公用品及耗材水、电、交通差旅费其他费用合计启动资金总计5.5启动资金来源单位:万元筹资渠道资金提供方金额占投资总额比例自有资金股东20万%私人拆借亲属、朋友0%银行贷款银行0%政府小额贷款政府相关部门0%总计--20万%6.0月利润预测单位:元项目本期金额一、主营业务收入360000加:其他收入0减:主营业务成本生产/采购成本16350营业税金及附加(按5.5%计算)1980变动销售费用销售提成1800边际贡献率(%)=(主营业务收入-主营业务成本-营业税金-销售提成)/主营业务收入16.3115/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心固定销售费用宣传推广费10000管理费用场地租金3000 员工薪酬12750 办公用品及耗材19000 水、电、交通差旅费2000 固定资产折旧327其他管理费用0财务费用利息支出0二、营业利润31207减:所得税费用(按25%计算)9000三、净利润-40207备注:员工薪酬包括企业主薪酬和职工薪酬,本计划书所提到的员工薪酬都符合该条件;7.0风险分析与对策创业风险分析对策行业风险竞争企业多加强宣传政策风险对大学生创业有一定补贴市场风险市场占有额不足加强宣传技术风险指企业产品创新过程中,技术成功的不确定性、技术前景的不确定性、技术效果的不确定性、技术寿命的不确定性。资金风险资金风险主要有两类,一是缺少创业资金风险,二是融资成本风险。管理风险企业经营过程中的风险,如管理者素质风险、决策风险、组织风险、人才风险等。环境风险指社会、政治、政策、法律环境变化或由于意外灾害发生而造成失败的可能性其他风险注:只需要填写本企业涉及到的风险。15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心8.0企业的愿景成为中国最受尊敬与最具公信力的咨询公司之一9.0附录15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心9.1附表1:经营第一年利润表单位:元项目1月2月3月4月5月6月7月8月9月10月11月12月合计一、主营业务收入360005200052000520005500055000550005700057000570005700060000645000加:其他收入0000000000000减:主营业务成本163500000000000016350营业税金及附加(按5.5%计算)19802860286028603025302530253135313531353135330035475变动销售费用18002600260026002750275027502850285028502850300032250固定销售费用100001000010000100001000010000100001000010000100001000010000120000管理费用30003000300030003000300030003000300030003000300036000 127501275012750127501275012750127501275012750127501275012750153000 190001000100010001000100010001000100010001000100030000 20001000100010001000100010001000100010001000100013000 32732732732732732732732732732732732739240000000000000财务费用0000000000000二、营业利润-312071846318463184632039820398203982293822938229382293825623205001减:所得税费用(按25%计算)90001300013000130001375013750137501425014250142501425015000161250三、净利润-402075463546354636648664866488688868886888688106234375115/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心9.2附表2:第一年度的现金流量表单位:元 1月2月3月4月5月6月7月8月9月10月11月12月总计月初现金200000164100172750181400190050200800211550222300234450246600258750270900 --现金流入3600052000520005200055000550005500057000570005700057000600006450000000000000000000000000000000000000000000000000000000现金流入小计360005200052000520005500055000550005700057000570005700060000645000现金流出00000000000001800260026002600275027502750285028502850285030003225010000100001000010000100001000010000100001000010000100001000012000090001300013000130001375013750137501425014250142501425015000161250300030003000300030003000300030003000300030003000360001275012750127501275012750127501275012750127501275012750127501530001900010001000100010001000100010001000100010001000300002000100010001000100010001000100010001000100010001300016350000000000001635000000000000000000000000000现金流出小计719004335043350433504425044250442504485044850448504485045750561850净现金流量200000164100172750181400190050200800211550222300234450246600258750270900 --月底现金余额--备注净现金流量是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金。15/16©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心9.3《创业/商业计划书》评估表模拟公司名称实训讲师评估初评成绩:□5□4□3□2□1评估意见:实训讲师签字日期__________创业商业计划书|日期1'

您可能关注的文档

- 无损静电干燥设备投产商业计划书.doc

- 无铺面洗染业市场可行性及商业计划书.doc

- 无锡创艺家居设计有限公司创业计划书.doc

- 无锡同城货运宝商业计划书.doc

- 无锡市仓阳园林绿化有限公司创业计划书.doc

- 无锡市同城货运宝商业计划书.doc

- 无锡市喜洋洋贸易模拟公司商业计划书.doc

- 无锡市谈氏家政有限公司创业计划书.doc

- 无锡相约时光书吧文化传媒模拟有限公司创业计划书.doc

- 无锡馨窝婚房装修模拟有限责任公司创业计划书.doc

- 日处理2000吨矿石采选项目商业计划书.doc

- 旧书出售租赁实体书店创业计划书.doc

- 昆明公交短信查询系统商业计划书.doc

- 智华桌面个人隐私保护版商业计划书.doc

- 智能家居商业计划书.doc

- 智能家居控制系统商业计划书.doc

- 智能药盒表商业计划书.doc

- 智能配饰商业计划书.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明