- 257.50 KB

- 2022-04-22 11:37:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

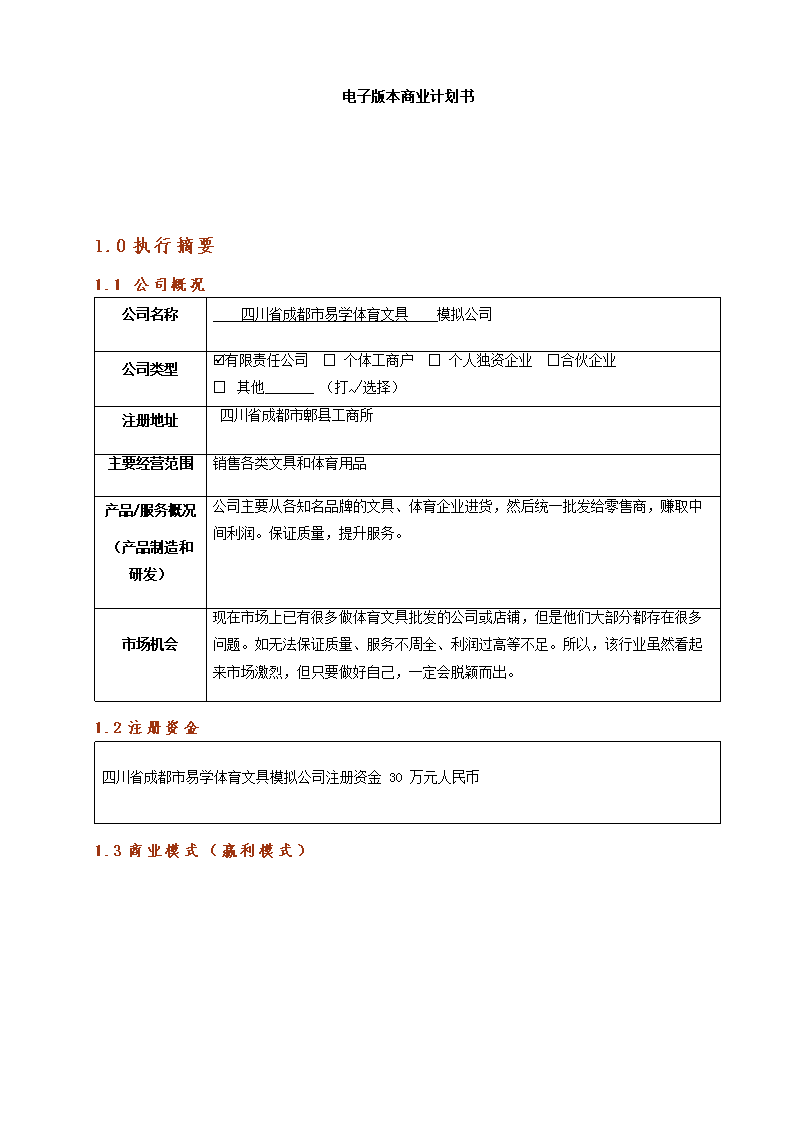

'电子版本商业计划书1.0执行摘要1.1公司概况公司名称四川省成都市易学体育文具模拟公司公司类型þ有限责任公司□个体工商户□个人独资企业□合伙企业□其他_______(打√选择)注册地址四川省成都市郫县工商所主要经营范围销售各类文具和体育用品产品/服务概况(产品制造和研发)公司主要从各知名品牌的文具、体育企业进货,然后统一批发给零售商,赚取中间利润。保证质量,提升服务。市场机会现在市场上已有很多做体育文具批发的公司或店铺,但是他们大部分都存在很多问题。如无法保证质量、服务不周全、利润过高等不足。所以,该行业虽然看起来市场激烈,但只要做好自己,一定会脱颖而出。1.2注册资金四川省成都市易学体育文具模拟公司注册资金30万元人民币1.3商业模式(赢利模式)第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

(1)本公司刚起步时,进行的是体育文具用品的批发销售,主要吸引的客户包括:学校内的文具体育用品店、打印店、教育培训机构等。模式为:知名品牌生产企业--公司--客户群--消费者(2)公司成熟后,可以尝试创立自己的体育或文具用品品牌,自主生产,形成盈利模式为:公司--批发商--零售商--消费者(3)公司形成自己的稳定品牌后,可以涉足其他行业,增加公司收益,进一步提升公司品牌的知名度。1.4投资收益评价总投资额(元)2000000投资收益率(第一年)10.1%预期净利润(税后利润)第一年第二年第三年年增长率8%年增长率10%202491.9218691.4240560.5备注投资收益率=净利润÷总投资额×100%预期净利润-第一年:见经营第一年利润表; 此表中“总投资额”项的金额等于资金需求合计第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

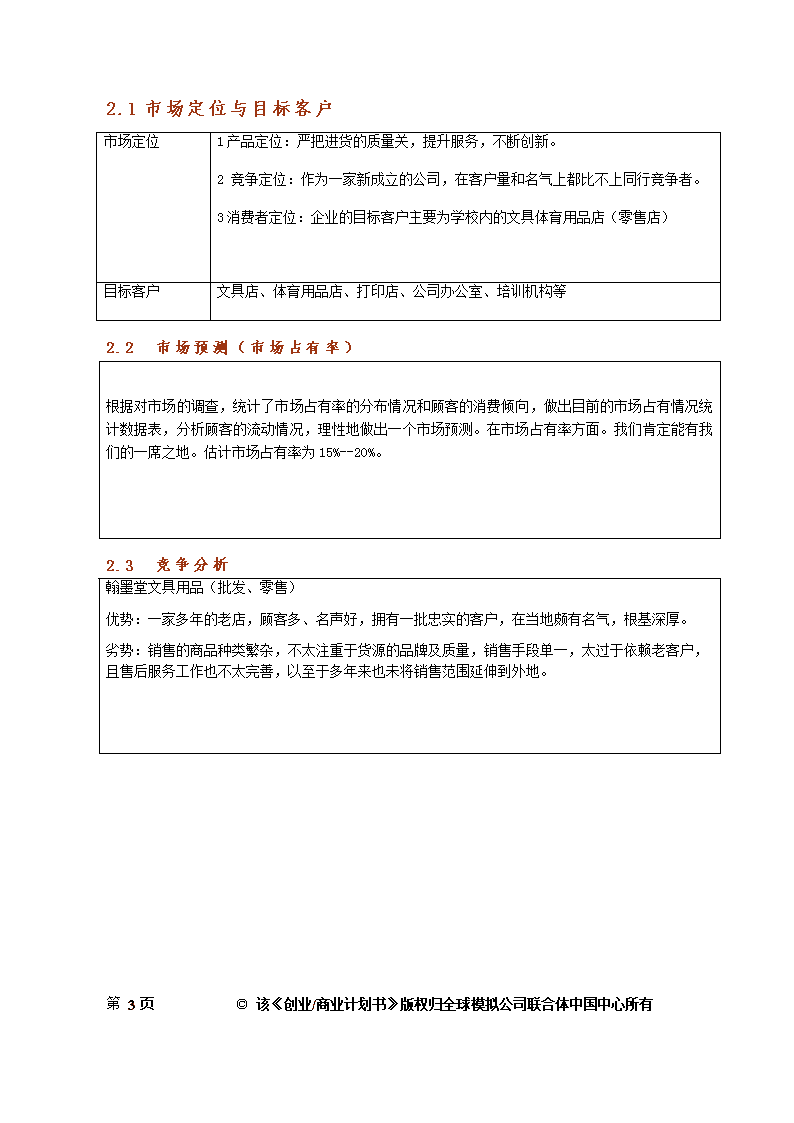

2.1市场定位与目标客户市场定位1产品定位:严把进货的质量关,提升服务,不断创新。2竞争定位:作为一家新成立的公司,在客户量和名气上都比不上同行竞争者。3消费者定位:企业的目标客户主要为学校内的文具体育用品店(零售店)目标客户文具店、体育用品店、打印店、公司办公室、培训机构等2.2市场预测(市场占有率)根据对市场的调查,统计了市场占有率的分布情况和顾客的消费倾向,做出目前的市场占有情况统计数据表,分析顾客的流动情况,理性地做出一个市场预测。在市场占有率方面。我们肯定能有我们的一席之地。估计市场占有率为15%--20%。2.3竞争分析翰墨堂文具用品(批发、零售)优势:一家多年的老店,顾客多、名声好,拥有一批忠实的客户,在当地颇有名气,根基深厚。劣势:销售的商品种类繁杂,不太注重于货源的品牌及质量,销售手段单一,太过于依赖老客户,且售后服务工作也不太完善,以至于多年来也未将销售范围延伸到外地。第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

2.4项目SWOT分析优势(Strengths)体育文具用品的市场需求量很大,尤其在学生群体中;产品进货质量有保证,进货价格低,能有较大利润空间;服务品质好,消费者/客户满意;公司经营的用品种类齐全,特色鲜明;选址有优势,处于“黄金地段”,提升效益。劣势(Weaknesses)都是第一次创业,没有经验,缺少资金;竞争激烈,且竞争对手强大;新公司没有知名度,客户量小,起步艰难;体育用品的价格较高,进货困难;文具体育用品很难做出特色,很难实行差异化营销战略。机遇(Opportunities)国家政策支持创业,特别鼓励大学生创业;经营方式灵活,可以合理、有效地利用人力资源;有稳定的消费人群,市场成熟;成员都是大学生,有助于去学校拉客户、做宣传。威胁(Threats)竞争者多,且实力不俗;资金不足;成员缺乏经验,很可能对公司有重大影响。SO强势推出品牌战略,一流的生产工艺,严格的质量管理WO加大设备和技改收入,引进高科技,寻找差异化产品生产新路子ST密切关注国内外体育文具行业动态WT产品功能多元化细分,稳定员工队伍3.0营销策略3.1产品特征第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

产品或服务种类功能特色情侣款中性笔书写独特、有新意,带来书写乐趣定制个性钢笔书写独一无二,彰显个性创意马克杯喝水、漱口、做礼物等按客户需求制作3.2产品定价产品或服务单位单位成本同类产品市场零售单价产品单价*中性笔支0.62.5--3.52钢笔支515--2012笔记本个28--105篮球个30100--13080注1:产品单价一栏,如果一年当中产品售价有变化或者多种产品属于同类产品,可按照产品均价计算;3.3销售渠道位:元1.经营地址面积费用或成本(元/月)选择该地址的主要原因成都市高新区30㎡ 5000黄金地段、人流量大、交通方便 2.销售渠道□面向最终消费者þ通过零售商þ通过批发商(打√选择)选择 销量大、渠道广、利润多该销售方式的原因与主要批发/零售商合作方式达成口头协议 谈判成功后签合同 3.4宣传推广第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

推广方式主要内容推广费用网络推广微信、微博、QQ、朋友圈1000促销活动展销、打折、赠送、降价5000共计60004.0人员与组织结构4.1组织结构总经理助理采购部财务部后勤部销售部1人1人1人1人2人4.2团队成员姓名年龄职务最高学历及专业主要工作经历优势专长王志刚23总经理本科、车辆打工号召力强、能凝聚人心张伟21助理本科、经管无细心、所事情认真负责刘兵22采购部本科、机械无擅长与人沟通、外向大方李强23财务部本科、材料无为人正直、懂会计知识陈国兴24后勤部本科、政治银行吃苦耐劳、社会经验丰富杨军22销售部本科、数学服装批发善于精打细算、热爱销售兰欣20销售部本科、贸易无贸易出身、口才出众、热情4.3部门/岗位职责第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

部门/岗位负责人职责总经理王志刚负责公司的一个统筹规划,监督公司工作的进展状况总经理助理张伟辅助总经理的工作,随时向总经理汇报公司的情况_采购___部刘兵负责公司货物的采购,与供货企业协商进货方案_财务___部李强负责公司所有的财务进出记录,做好清晰有效的数据备案_后勤___部陈国兴负责公司的仓库存储情况,做好安全防护措施,记录货物进出库_销售___部杨军、兰欣负责公司的货品销售,记录好每一笔销售情况5.0财务分析报告5.1固定资产:生产经营所需设备、工具和办公家具单位:元项目原值月折旧率(%)月折旧金额备注生产工具和设备等 办公家具60001.67100.2桌椅、货架等电子设备100001.67167电脑、打印机、复印机、传真机、电话机等交通工具1000001.671670汽车店铺/厂房100001.67167租房,装修合计126000--2104.2 备注折旧率标准参看根据2009-06-23颁布的《企业所得税法实施条例》;月折旧率=1/折旧年数/125.2原材料/商品采购成本(月)单位:元名称数量单价金额第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

中性笔40000.83200钢笔120067200笔记本3500310500篮球6004024000合计449005.3销售与管理费用预测(月)类别科目金额销售费用宣传推广费用6000管理费用场地租金5000员工薪酬36000办公用品及耗材500水、电、交通差旅费1000其他3840财务费用利息5.4启动资金需求类别/项目金额(元)备注(对主要费用及其他重要事项说明)固定资产购置合计126000见5.1第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

开办费工商注册、税务登记费市场调查费、差旅费、咨询费1000现场咨询各种许可证审批费用300经营许可证支付连锁加盟费用其他费用1500例如:培训费、资料费、买无形资产费用合计2800流动资金原材料/商品采购44900三个月场地租金5000三个月员工薪酬36000三个月办公用品及耗材500三个月水、电、交通差旅费1000三个月其他费用3840三个月合计273720三个月启动资金总计4025205.5启动资金来源单位:万元筹资渠道资金提供方金额占投资总额比例自有资金股东200100%私人拆借亲属、朋友%银行贷款银行%政府小额贷款政府相关部门%总计--200100%6.0利润预测(月)单位:元项目本期金额一、主营业务收入64758加:其他收入51667第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

减:主营业务成本生产/采购成本3742营业税金及附加(按5.5%计算)6403变动销售费用销售提成边际贡献率(%)=(主营业务收入-主营业务成本-营业税金-销售提成)/主营业务收入84.3%固定销售费用宣传推广费6000管理费用场地租金5000员工薪酬36000办公用品及耗材500水、电、交通差旅费1000固定资产折旧2104.2其他管理费用3840财务费用利息支出二、利润总额51836减:所得税费用(按25%计算)12959三、净利润38877备注:员工薪酬包括企业主薪酬和职工薪酬,本计划书所提到的员工薪酬都符合该条件;6.1盈亏平衡点销售收入单位:元固定成本推广费6000管理费54444.2边际贡献率84.3%盈亏平衡点销售收入71701.37.0风险分析与对策创业风险分析对策行业风险中国体育文具行业受到原料涨价、劳动力成本上涨,出口退税率下调等方面的因素影响,使得行业整体利润有所下滑薄利多销,用销量来增加利润第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

政策风险国家对该行业政策的改变和行业标准的提高,影响整个市场做好自己,保证公司的质量和服务市场风险体育文具批发商较多,新公司知名度不高,影响效益做好宣传推广工作技术风险公司没有自己的制造技术加强学习,提升公司实力资金风险成本较高,公司可能会遇到很多债款与客户建立良好信誉关系,提高法律意识管理风险任务多,管理机制不成熟,且没有管理经验建立适合公司的一套管理体制环境风险体育文具行业的竞争方式已由单一的价格竞争向技术、管理等多方位的品牌化竞争转变。国内文具产业要想创造更广阔的生存空间,就应主动贴近国际市场,实现品牌突围打造属于自己公司的品牌其他风险注:只需要填写本企业涉及到的风险。8.0企业的愿景以质量和服务提升品牌价值,做国人最信赖的体育文具企业9.0附录第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

9.1附表1:经营第一年利润表单位:元第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

项目1月2月3月4月5月6月7月8月9月10月11月12月合计产品一平均售价222222222222销售数量20001800400050003000300030002500400040002000200036300月销售额400036008000100006000600060005000800080004000400072600产品二平均售价121212121212121212121212销售数量500800100015008008008007001500150050060011000月销售额6000960012000180009600960096008400180001800060007200132000产品三平均售价555555555555销售数量15001800400050002000200020002000400040001500150031300月销售额75009000200002500010000100001000010000200002000075007500156500产品四平均售价808080808080808080808080销售数量2004004006004004006006005005002004005200月销售额160003200032000480003200032000480004800040000400001600032000416000一、主营业务收入3350054200720001010005760057600736007140086000860003350050700777100加:其他收入3000045000700001000004500050000600005000060000600002000030000620000减:主营业务成本生产/采购成本171002764037200520002920029200372003620044200442001710025700396940营业税金及附加(按5.5%计算)3492.554567810110555643591873486677803080302942.54438.576840.5变动销售费用销售提成固定销售费用宣传推广费60006000600060006000600060006000600060006000600072000管理费用场地租金50005000500050005000500050005000500050005000500060000员工薪酬360003600036000360003600036000360003600036000360003600036000432000办公用品及耗材5005005005005005005005005005005005006000水、电、交通差旅费10001000100010001000100010001000100010001000100012000固定资产折旧2104.22104.22104.22104.22104.22104.22104.22104.22104.22104.22104.22104.225250.4其他费用38403840384038403840384038403840384038403840384046080财务费用利息支出二、利润总额-11536.711659.842545.883500.813312.818037.834607.824078.839325.839325.8-20986.7-3882.7269989.1减:所得税费用(按25%计算)16874.316874.316874.316874.367497.2三、净利润-11536.711659.825671.583500.813312.81163.534607.824078.822451.539325.8-20986.7-20757202491.9第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

9.2附表2:第一年度的现金流量表单位:元 1月2月3月4月5月6月7月8月9月10月11月12月总计第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

月初现金018095671828331186110719517121971229197949720212092052392208194821283782114495 --现金流入现金销售收入3350054200720001010005760057600736007140086000860003350050700777100应收款收入0股东投入现金20000002000000借贷收入0其它现金收入3000045000700001000004500050000600005000060000600002000030000620000现金流入小计20635009920014200020100010170010760013360012140014600014600053500807001397100现金流出生产/采购171002764037200520002920029200372003620044200442001710025700396940销售提成0销售推广60006000600060006000600060006000600060006000600072000税金39425456246841105556432279273486677249048030294321313144338场地租金6000060000员工薪酬360003600036000360003600036000360003600036000360003600036000432000办公用品及耗材5005005005005005005005005005005005006000水、电、交通差旅费10001000100010001000100010001000100010001000100012000固定资产126000126000借贷还款支出0其它支出38403840384038403840384038403840384038403840384046080现金流出小计25393380436109224110395821839933291888902171164449957067383943531295358净现金流量180956718764327769060519517826841712311832955646430-13883-13653--月底现金余额180956718283311861107195171219712291979497202120920523922081948212837821144952100842--备注净现金流量是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金。第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

第16页©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

9.3《创业/商业计划书》评估表模拟公司名称实训讲师评估初评成绩:□5□4□3□2□1评估意见:实训讲师签字日期__________创业商业计划书|日期1'

您可能关注的文档

- 电子商务创业计划书.doc

- 电子商务创业计划书模板.docx

- 电子商务商业计划书-网站方案.doc

- 电子商务大赛商业策划书.doc

- 电子商务市场分析项目商业计划书.docx

- 电子商务平台建设IPO上市咨询综合解决方案.docx

- 电子商务整合型网络营销项目商业计划书.docx

- 电子商务项目策划.doc

- 电子技术综合设计报告数字钟设计.doc

- 电子科技大学中山学院第二届创业计划大赛.doc

- 电子科技大学成都学院毕业设计管理手册 .doc

- 电子门票方案.docx

- 电影院创业项目商业计划书.docx

- 电影院活动执行方案.doc

- 电梯装卸施工方案.doc

- 电焊机器人创业计划书.doc

- 电玩城创业项目商业计划书.doc

- 电玩城的项目创业项目商业计划书.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明