- 2.41 MB

- 2022-04-22 11:38:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

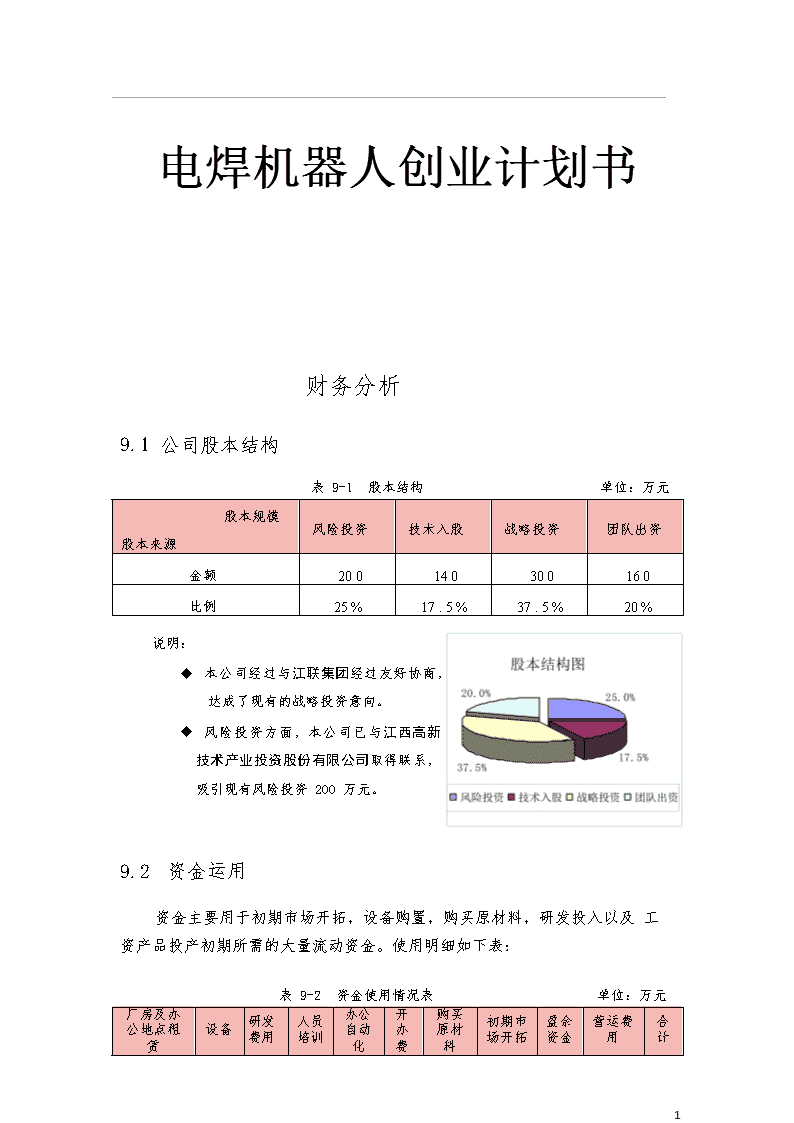

'电焊机器人创业计划书财务分析9.1公司股本结构表9-1股本结构单位:万元股本规模风险投资技术入股战略投资团队出资股本来源金额200140300160比例25%17.5%37.5%20%说明:u本公司经过与江联集团经过友好协商,达成了现有的战略投资意向。u风险投资方面,本公司已与江西高新技术产业投资股份有限公司取得联系,吸引现有风险投资200万元。9.2资金运用资金主要用于初期市场开拓,设备购置,购买原材料,研发投入以及工资产品投产初期所需的大量流动资金。使用明细如下表:表9-2资金使用情况表单位:万元厂房及办研发人员办公开购买初期市盈余营运费合公地点租设备自动办原材费用培训场开拓资金用计赁化费料16

3.8475.646010201110013356190.52660说明:初创公司,融资不易,所以预备了56万的盈余资金以应对各种预算外支出。9.3财务数据预算9.3.1销售预算165116

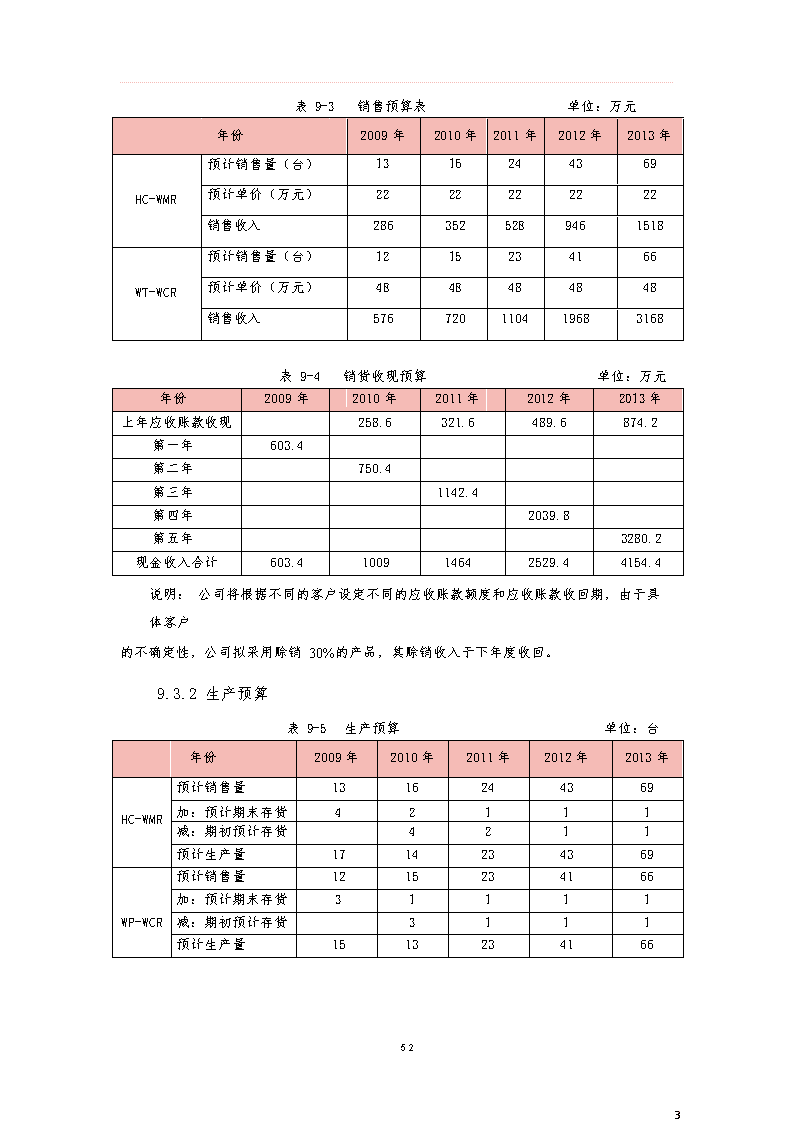

表9-3销售预算表单位:万元年份2009年2010年2011年2012年2013年预计销售量(台)1316244369HC-WMR预计单价(万元)2222222222销售收入2863525289461518预计销售量(台)1215234166WT-WCR预计单价(万元)4848484848销售收入576720110419683168表9-4销货收现预算单位:万元年份2009年2010年2011年2012年2013年上年应收账款收现258.6321.6489.6874.2第一年603.4第二年750.4第三年1142.4第四年2039.8第五年3280.2现金收入合计603.4100914642529.44154.4说明:公司将根据不同的客户设定不同的应收账款额度和应收账款收回期,由于具体客户的不确定性,公司拟采用赊销30%的产品,其赊销收入于下年度收回。9.3.2生产预算表9-5生产预算单位:台年份2009年2010年2011年2012年2013年预计销售量1316244369HC-WMR加:预计期末存货42111减:期初预计存货4211预计生产量1714234369预计销售量1215234166WP-WCR加:预计期末存货31111减:期初预计存货3111预计生产量1513234166165216

表9-6预计采购金额单位:万元年份2009年2010年2011年2012年2013年HC-WMR177.1094145.8548239.6186447.9826718.8558WT-WCR287.1248.82440.22784.741263.24合计464.2094394.6748679.83861232.72261982.0958表9-7购货付款预算单位:万元年份2009年2010年2011年2012年2013年上年应付款付现92.8478.93135.97246.54第一年371.37第二年315.74第三年543.87第四年986.18第五年1585.68合计371.37408.58622.811122.151832.22说明:u由于公司采取外协生产的加工方式,所有零部件均由外协加工完成,所以公司保持低库存量。u由于公司所需的材料金额很大,公司已和供应商协商当年支付材料款的80%,另外20%下年度付清。9.3.3成本、费用预算表9-8制造费用预算单位:万元年份2009年2010年2011年2012年2013年折旧2.192.192.192.192.19固定制造费用管理人员工资2.462.464.925.665.66房租2.402.402.402.402.40小计7.057.059.5110.2510.25变动制造费用29.2136.3055.2298.62158.57合计36.2643.3664.74108.87168.82减:折旧2.192.192.192.192.19现金支出34.0741.1762.55106.68166.63说明:u变动制造费用包括间接材料、间接人工等,预计变动制造费用按原材料生产需用量的8%来计提。u固定资产折旧按直线法计提折旧,折旧年限为10年。u为方便预测,假设制造费用中,除折旧外其他费用都得用现金支付。165316

表9-9销售费用预算单位:万元年份2009年2010年2011年2012年2013年销售人员薪酬8.218.2120.5223.6023.60销售提成8.6210.7216.3229.1446.86广告费80.0088.0094.1696.9899.89其他销售费用43.1053.6065.2858.2893.72合计139.93160.53196.28208.00264.07现金支出139.93160.53196.28208.00264.07说明:产品的销售提成按每年销售收入的1%计提。表9-10管理费用预算单位:万元年份2009年2010年2011年2012年2013年人员工资48.5652.6766.6282.1282.12开办费11.000.000.000.000.00研发费用60.0069.0082.8099.36119.23无形资产摊销16.0018.0020.0022.0024.00办公地点租赁费1.441.441.441.441.44折旧5.375.375.375.375.37合计142.38146.48176.24210.30232.17减:无形资产摊销16.0018.0020.0022.0024.00折旧5.375.375.375.375.37现金支出121.00123.11150.86182.92202.79说明:u固定资产、无形资产均按直线折旧法计提折旧,折旧年限均为10年。u费用都用现金支付。u公司将每年追加20万投入到企业信息化管理。165416

[大焊王朝机器人有限责任公司]商业计划9.4财务报表及说明9.4.1利润表表9-11五年利润表单位:万元年份2009年2010年2011年2012年2013年一、营业收入862.001072.001632.002914.004686.00减:营业成本408.49507.82776.331366.142175.46其中:直接材料365.12453.79690.261232.721982.10直接人工7.1110.6721.3424.5424.54制造费用36.2643.3664.74108.87168.82营业税金及附加7.228.9813.6824.4339.29财务费用0.000.00销售费用139.93160.53196.28208.00264.07管理费用142.38146.48176.24210.30232.17二、营业利润163.98248.19469.471105.141975.01加:营业外收入减:营业外支出三、利润总额163.98248.19469.471105.141975.01减:所得税费用46.95110.51197.50四、净利润163.98248.19422.52994.621777.51减:法定盈余公积16.4024.8242.2599.46177.75任意盈余公积8.2012.4121.1349.7388.88法定公益金8.2012.4121.1349.7388.88加:年初未分配利润91.83203.27378.90822.22五、可供分配投资者利润131.19290.38541.281174.602244.23减:股利39.3687.11162.39352.38673.27六、未分配利润91.83203.27378.90822.221570.96说明:u公司厂址设在南昌高新开发区,按照新区2008年2月规定,新区企业前两年免企业所得税,第三年后享受减免至10%的税收优惠政策。u增值税率为17%,城建税为7%,教育税费及附加3%。u法定盈余公积、任意盈余公积、法定公益金按净利润的10%、5%、5%计提。u按当年可分配利润的30%分配股利。165516

[大焊王朝机器人有限责任公司]商业计划9.4.2资产负债表表9-12五年资产负债表单位:万元年份2009年2010年2011年2012年2013年一.资产1.流动资产1.1货币资金459.54578.64703.931007.291553.091.2应收账款258.60321.60489.60874.201405.801.2.1减坏账准备5.176.439.7917.4828.121.2.1应收帐款净值253.43315.17479.81856.721377.681.3存货99.0939.9829.5629.5629.56流动资产合计812.07933.781213.301893.562960.332.固定资产2.1固定资产原价75.6475.6475.6475.6475.642.2减:累计折旧7.5615.1322.6930.2637.822.3固定资产净值68.0860.5152.9545.3837.82固定资产合计68.0860.5152.9545.3837.823.无形资产及其他资产3.1无形资产144.00146.00146.00144.00140.00无形资产合计144.00146.00146.00144.00140.00资产总计1024.141140.291412.252082.943138.15二.负债及所有者权益1.负债1.1流动负债1.1.1应付账款92.8478.93135.97246.54396.421.1.2应付职工薪酬6.678.4512.8715.2615.26流动负债合计99.5187.38148.84261.80411.681.2非流动负债非流动负债合计负债合计99.5187.38148.84261.80411.682.所有者权益2.1实收资本800.00800.00800.00800.00800.002.2盈余公积32.8049.6484.51198.92355.512.3未分配利润91.83203.27378.9822.221570.96所有者权益合计924.631052.911263.411821.142726.47负债及所有者权益1024.141140.291412.252082.943138.15说明:按应收账款的2%计提坏账准备。165616

[大焊王朝机器人有限责任公司]商业计划9.4.3投资现金流量表表9-13投资现金流量表单位:万元序项目年份2008年2009年2010年2011年2012年2013年号1现金流入86210721632291446861.1产品销售收入86210721632291446862现金流出660681.680807.2201195.6001914.2402916.2202.1固定资产投资75.6392.2流动资金投资584.3612.3经营成本674.46798.241134.971779.32679.432.4营业税金及附加7.2208.98013.68024.43039.2902.5所得税0.0000.00046.950110.510197.5003净现金流量-660180.320264.780436.400999.7601769.780(税后)4累计净现金流量-660-479.680-214.900221.5001221.2602991.040(税后)5(P/F,0.12,t)1.0000.8930.7970.7120.6360.5676净现值(税后)-660161.026211.030310.717635.8471003.4657累计净现值-660-498.974-287.94522.772658.6201662.085(税后)说明:结合焊接设备制造行业资金回报率,拟定在银行同期贷款利率上加上4个百分点为基准折现率。9.5财务报表分析9.5.1财务比率分析年份2009年2010年2011年2012年2013年资产报酬率16.01%21.77%29.92%47.75%56.64%净资产收益率17.73%23.57%33.44%54.62%65.19%销售净利率19.02%23.15%25.89%34.13%37.93%说明:通过以上分析可以看出,公司进入经营阶段后销售额得到了稳定的提高,财务风险较小,获利能力强,公司发展的潜力较大。165716

[大焊王朝机器人有限责任公司]商业计划9.5.2NPV、IRR、PI指数分析年份2008年2009年2010年2011年2012年2013年净现金流量-660180.320264.780436.400999.7601769.780投资回收期=2.66年按I=12%进行分析:净现值(NPV)=1662.085万元该项目内含报酬率(IRR)=41.8%获利指数(PI)=2.518>1NPV>0,IRR远大于折现率和贷款利率(IRR>12%)以上指标说明这是一个盈利能力很强的项目,值得投资。9.5.3项目敏感性分析公司在价格、投资、经营成本上存在来自各方面的不确定因素,我们对三者按提高10%和降低10%的单因素变化做敏感性分析。用逐项替代法计算净现值。根据上面计算的当I=12%,时NPV=1662.085万元。表9-14敏感性分析单位:万元投资额经营成本产品价格k(660)674.46798.241134.971779.32679.4310%726741.906878.0641248.4671957.232947.37324.2与变动52.8率-10%594607.014718.4161021.4731601.372411.48719.8与43.2影响后的10%1596.081192.342391.72净现值-10%1728.082131.83932.44说明:根据上面的不确定因素分析,可以看出产品价格与经营成本都是敏感因素,其变化幅度的大小对净现值产生了较大的影响。从净现值的大小我们可以看出即使产品价格下跌10%,经营成本上升10%,我们的净现值始终远远大于零。这说明,在不确定因素的影响下,本公司净盈利指标是非常好的,同时也说明公司能很好的应对产品价格及经营成本变动带来的财务风险。这一分析结果也提醒我们严格控制经营成本将是提高本项目经济效益的重要途径。1616

5816

[大焊王朝机器人有限责任公司]商业计划9.5.4本量利分析表9-15固定成本、变动成本表单位:万元年份2009年2010年2011年2012年2013年直接材料365.12453.79690.261232.721982.1变动成本直接人工7.1110.6721.3424.5424.54营业税金及附加7.228.9813.6824.4339.29变动制造费用29.2136.355.2298.62158.57变动成本合计408.66509.74780.51380.312204.5固定成本销售费用139.93160.53196.28208264.07管理费用142.38146.48176.24210.3232.17固定制造费用7.057.059.5110.2510.25固定成本合计289.36314.06382.03428.55506.49合计698.02823.81162.531808.862710.99产品的变动成本、固定成本的变化都会影响保本点产量,因此,我们对这两种因素的单个变化(假设单个因素发生了20%的变动)进行了敏感性分析,采用逐项替代法计算。表9-16盈亏平衡点敏感性分析单位:万元年份2009年2010年2011年2012年2013年预测销售额8621072163229144686总成本698.02823.81162.531808.862710.99不变情况下盈亏临界点销售额698.02823.81162.531808.862710.99可变成本上升20%盈亏临界点销售额779.752925.7481318.632084.9223151.89固定成本上升20%盈亏临界点销售额755.892886.6121238.9361894.572812.288说明:u把盈亏平衡点与本公司预计销售量相比,本公司每年销量大大超过盈亏平衡点。u从敏感性分析,即使可变成本、固定成本都向不利方向发生20%的变化,预测销售量都远远大于保本点。1616

5916

[大焊王朝机器人有限责任公司]商业计划169.6风险资本的退出风险资金退出的成功与否关键取决于公司的业绩和发展前景。9.6.1退出方式风险投资从风险企业退出有多种方式:首次公开发行(IPO);被其他企业兼并收购或股本回购;破产清算。其它国家的实践表明,首次公开上市(IPO)收益最高,最受投资商青睐,许多运作成功的风险投资都追求以此种方式退出。但从公司五年内的财务报告分析上看,公司的各种条件还不够成熟,公开上市还不现实。因此,公司回购最为理想。从公司的现金流量预测来看,公司完全有充足的实力在第四年或第五年回购风险投资商的股份。由于本公司技术在国内外有较强的竞争力,近期内的不可替代性,另外,本公司通过5年的努力,完善产品的系列化并积极研发新产品,不断开拓市场,形成庞大的销售网络,这一切都会使风险投资的退出风险降到最低。9.6.2撤出时间一般来说,公司未来投资的收益现值高于公司的市场价值时,是风险投资撤出的最佳时机。因此,从撤资的时间和公司发展的角度考虑,第4-5年时,公司经过了导入期和成长期,已完成本系列产品系列化,发展趋势很好;同时,也开始了对新产品的开发,公司已在国内的焊接业树立了良好的形象,产品已具有一定的知名度,此时考虑退出可获得丰厚的回报。因此,第4或5年是撤出风险投资的最佳时期。1616

6016

[大焊王朝机器人有限责任公司]商业计划16郭树伽总经理苑婧副总经理2007级制造业信息化硕士研究生中共党员。现任南昌大学机电学院学生会副主席。屡获“优秀学生奖学金”、“优秀学生干部”、“优秀共产党员”等荣誉。假期在多家公司参加社会实践,社会工作经验丰富。崇尚个人创业,以积极高涨的热情投身科研与社会工作,具备出色的管理协调能力。2007级设计艺术学硕士研究生中共党员。历任勤工助学服务中心主任、福慧同学会会长等职;多次获“加拿大福慧奖学金”、“美国王氏奖学金”等表彰;代表南昌大学参加赴台访问;其系统全面的学习及丰富多元的社会实践阅历塑就了积极热情的生活态度、智慧稳重的处事风格及全方位能力的突出。2005级新闻专业中共党员。现任南昌大学通讯社记者、编辑,营养协会副会长,多次获“优秀生奖学金”、“三好学生兼优秀学生干部”、“社会活动积极分子”等荣誉。积极参加社会实践,曾任香港文汇报实习记者、中国教育电视台新闻中心总编室编辑兼记者,发表大量新闻报道。知识面广,实践经验丰富,专业研究深入。2007级机械电子工程硕士研究生中共党员。多次获得“优秀学生干部”、“优秀党务工作者”等荣誉。积极投身于科研,参与“光纤布拉格光栅传感特性的研究”、“平面弯曲焊缝跟踪轮式移动焊接机器人”等项目的研发,现从师于张华教16

授。曾获第十届“挑战杯”课外学术科技作品竞赛全国二等奖。166116'

您可能关注的文档

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明