- 82.50 KB

- 2022-04-22 11:36:07 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

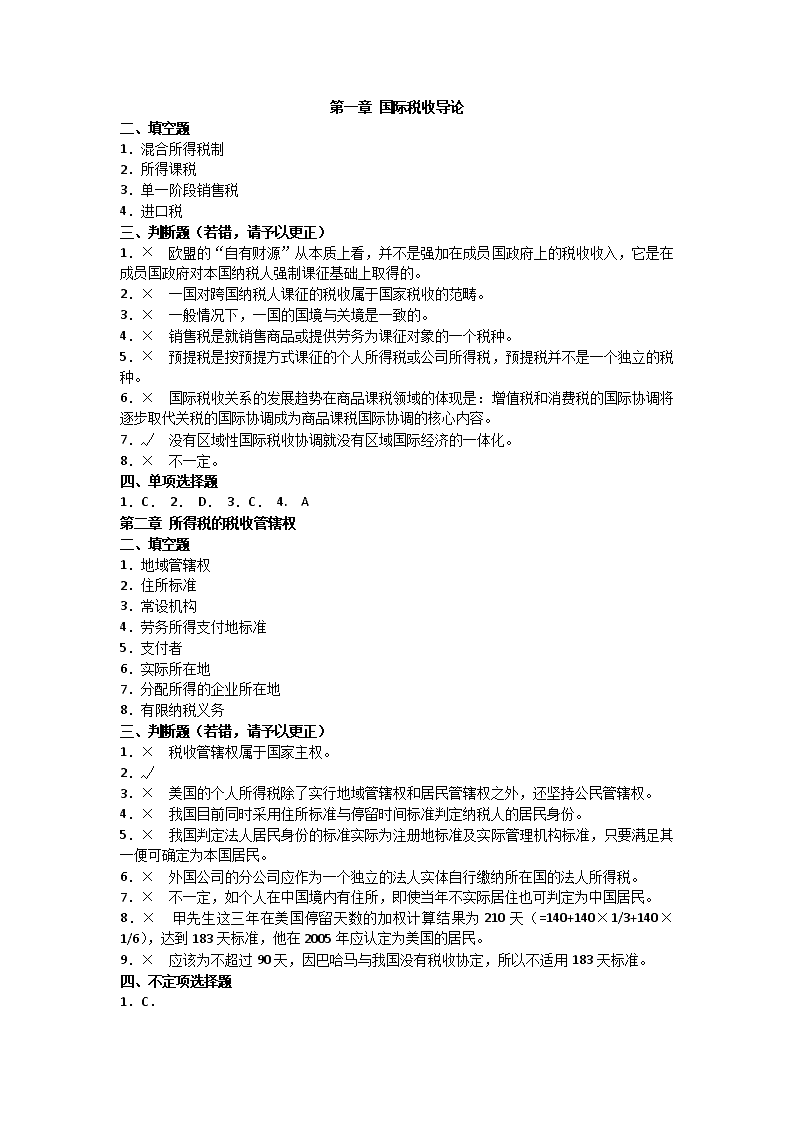

'第一章国际税收导论二、填空题1.混合所得税制2.所得课税3.单一阶段销售税4.进口税三、判断题(若错,请予以更正)1.×欧盟的“自有财源”从本质上看,并不是强加在成员国政府上的税收收入,它是在成员国政府对本国纳税人强制课征基础上取得的。2.×一国对跨国纳税人课征的税收属于国家税收的范畴。3.×一般情况下,一国的国境与关境是一致的。4.×销售税是就销售商品或提供劳务为课征对象的一个税种。5.×预提税是按预提方式课征的个人所得税或公司所得税,预提税并不是一个独立的税种。6.×国际税收关系的发展趋势在商品课税领域的体现是:增值税和消费税的国际协调将逐步取代关税的国际协调成为商品课税国际协调的核心内容。7.√没有区域性国际税收协调就没有区域国际经济的一体化。8.×不一定。四、单项选择题1.C.2.D.3.C.4.A第二章所得税的税收管辖权二、填空题1.地域管辖权2.住所标准3.常设机构4.劳务所得支付地标准5.支付者6.实际所在地7.分配所得的企业所在地8.有限纳税义务三、判断题(若错,请予以更正)1.×税收管辖权属于国家主权。2.√3.×美国的个人所得税除了实行地域管辖权和居民管辖权之外,还坚持公民管辖权。4.×我国目前同时采用住所标准与停留时间标准判定纳税人的居民身份。5.×我国判定法人居民身份的标准实际为注册地标准及实际管理机构标准,只要满足其一便可确定为本国居民。6.×外国公司的分公司应作为一个独立的法人实体自行缴纳所在国的法人所得税。7.×不一定,如个人在中国境内有住所,即使当年不实际居住也可判定为中国居民。8.×甲先生这三年在美国停留天数的加权计算结果为210天(=140+140×1/3+140×1/6),达到183天标准,他在2005年应认定为美国的居民。9.×应该为不超过90天,因巴哈马与我国没有税收协定,所以不适用183天标准。四、不定项选择题1.C.

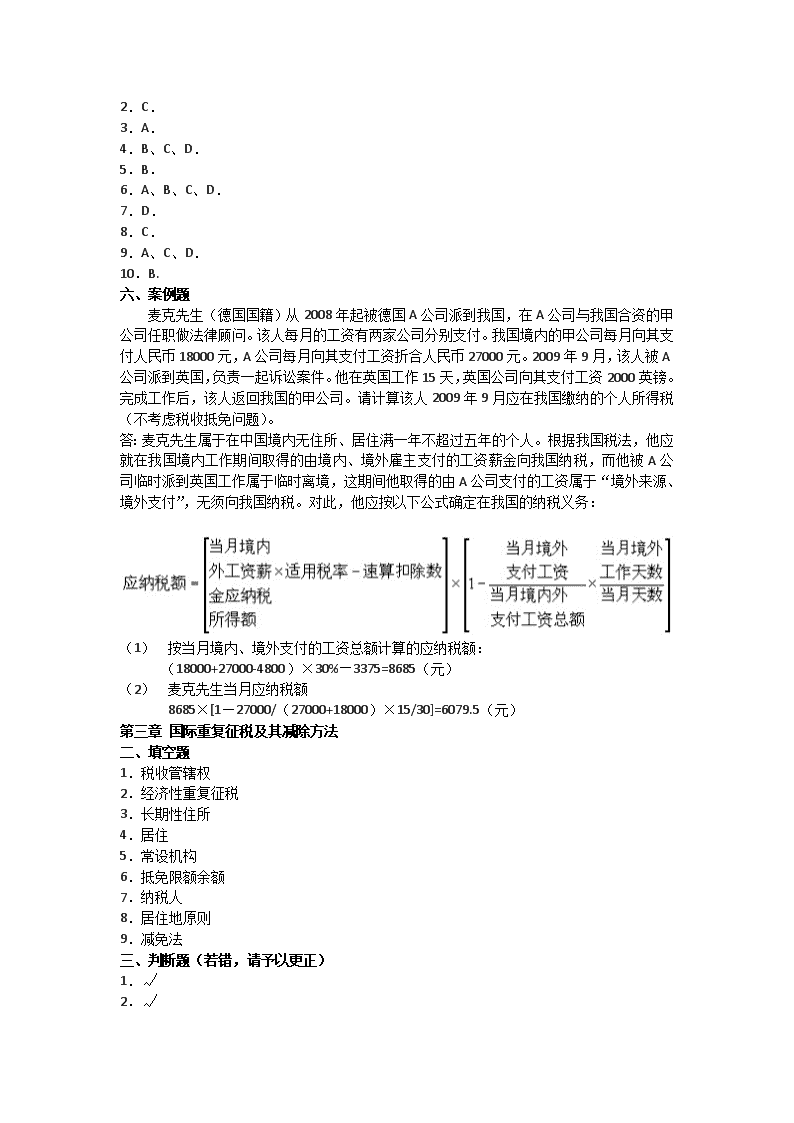

2.C.3.A.4.B、C、D.5.B.6.A、B、C、D.7.D.8.C.9.A、C、D.10.B.六、案例题麦克先生(德国国籍)从2008年起被德国A公司派到我国,在A公司与我国合资的甲公司任职做法律顾问。该人每月的工资有两家公司分别支付。我国境内的甲公司每月向其支付人民币18000元,A公司每月向其支付工资折合人民币27000元。2009年9月,该人被A公司派到英国,负责一起诉讼案件。他在英国工作15天,英国公司向其支付工资2000英镑。完成工作后,该人返回我国的甲公司。请计算该人2009年9月应在我国缴纳的个人所得税(不考虑税收抵免问题)。答:麦克先生属于在中国境内无住所、居住满一年不超过五年的个人。根据我国税法,他应就在我国境内工作期间取得的由境内、境外雇主支付的工资薪金向我国纳税,而他被A公司临时派到英国工作属于临时离境,这期间他取得的由A公司支付的工资属于“境外来源、境外支付”,无须向我国纳税。对此,他应按以下公式确定在我国的纳税义务:(1)按当月境内、境外支付的工资总额计算的应纳税额:(18000+27000-4800)×30%—3375=8685(元)(2)麦克先生当月应纳税额8685×[1—27000/(27000+18000)×15/30]=6079.5(元)第三章国际重复征税及其减除方法二、填空题1.税收管辖权2.经济性重复征税3.长期性住所4.居住5.常设机构6.抵免限额余额7.纳税人8.居住地原则9.减免法三、判断题(若错,请予以更正)1.√2.√

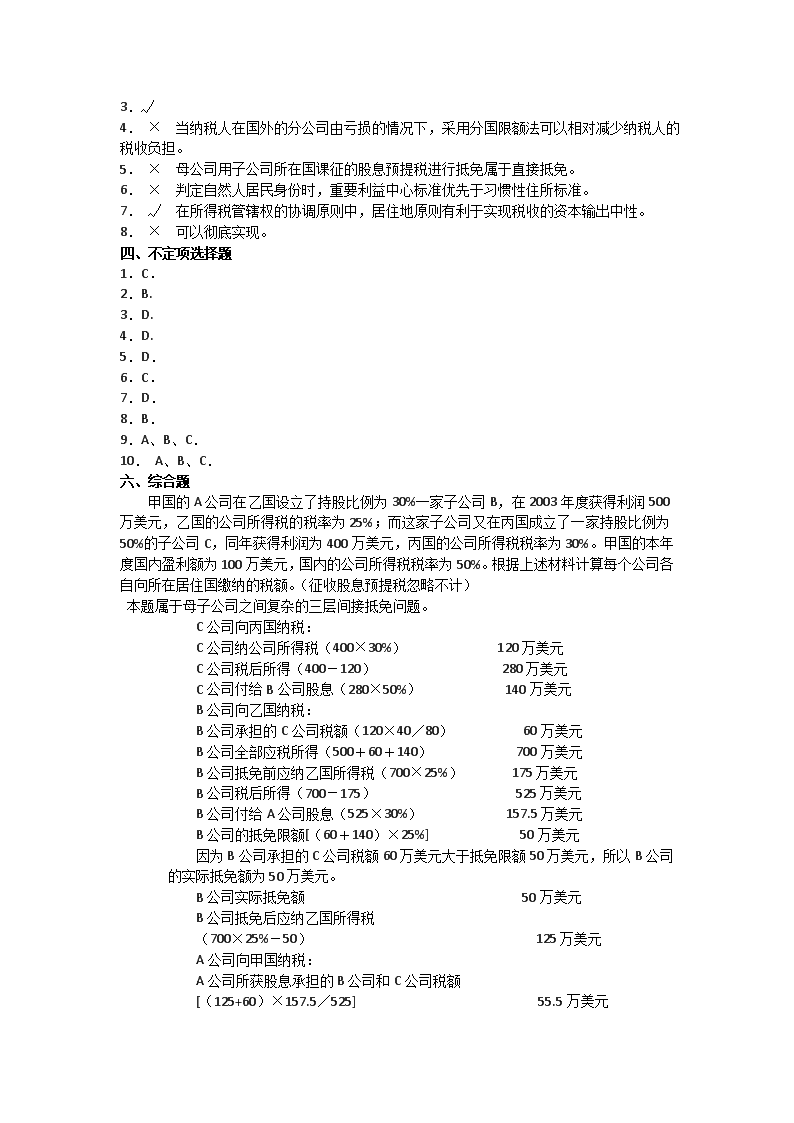

3.√4.×当纳税人在国外的分公司由亏损的情况下,采用分国限额法可以相对减少纳税人的税收负担。5.×母公司用子公司所在国课征的股息预提税进行抵免属于直接抵免。6.×判定自然人居民身份时,重要利益中心标准优先于习惯性住所标准。7.√在所得税管辖权的协调原则中,居住地原则有利于实现税收的资本输出中性。8.×可以彻底实现。四、不定项选择题1.C.2.B.3.D.4.D.5.D.6.C.7.D.8.B.9.A、B、C.10.A、B、C.六、综合题甲国的A公司在乙国设立了持股比例为30%一家子公司B,在2003年度获得利润500万美元,乙国的公司所得税的税率为25%;而这家子公司又在丙国成立了一家持股比例为50%的子公司C,同年获得利润为400万美元,丙国的公司所得税税率为30%。甲国的本年度国内盈利额为100万美元,国内的公司所得税税率为50%。根据上述材料计算每个公司各自向所在居住国缴纳的税额。(征收股息预提税忽略不计)本题属于母子公司之间复杂的三层间接抵免问题。C公司向丙国纳税:C公司纳公司所得税(400×30%)120万美元C公司税后所得(400-120)280万美元C公司付给B公司股息(280×50%)140万美元B公司向乙国纳税:B公司承担的C公司税额(120×40/80)60万美元B公司全部应税所得(500+60+140)700万美元B公司抵免前应纳乙国所得税(700×25%)175万美元B公司税后所得(700-175)525万美元B公司付给A公司股息(525×30%)157.5万美元B公司的抵免限额[(60+140)×25%]50万美元因为B公司承担的C公司税额60万美元大于抵免限额50万美元,所以B公司的实际抵免额为50万美元。B公司实际抵免额50万美元B公司抵免后应纳乙国所得税(700×25%-50)125万美元A公司向甲国纳税:A公司所获股息承担的B公司和C公司税额[(125+60)×157.5/525]55.5万美元

A公司全部应税所得(100+157.5+55.5)313万美元A公司抵免限额(157.5+55.5)×50%106.5万美元因为55.5万美元小于抵免限额106.5万美元,所以A公司实际抵免额55.5万美元A公司抵免后应纳甲国所得税(313×50%-55.5)101万美元第四章国际避税概论二、填空题1.避税2.所得税和财产税3.工薪税(社会保险税)4.以成本为基础定价三、判断题(若错,请予以更正)1.√2.×瑙鲁政府没有提供过对未来不征税的承诺。3.√跨国公司集团最主要的经营目标是全球税后利润最大化。4.×国际避税利大体上说是一种合法行为。5.√离岸中心是与国际避税地合二为一的,换句话说,离岸中心一般都是国际避税地。6.√中国香港实行单一地域管辖权,而且税率较低,是亚洲著名的避税地。四、不定项选择题1.A、B、C、D.2.A、B、C.3.C4.A、B、C、D.5.D.6.B.7.B.第五章国际避税方法二、填空题1.诡设利润2.推迟课税3.所有权4.滥用国际税收协定5.分公司6.提供设备三、判断题(若错,请予以更正)1.×跨国公司如果想利用其海外企业的不同组织形式来避税,那么,在正常盈利阶段,建立子公司更为有利,因为子公司与母公司各自纳税。2.×跨国公司以信托方式进行国际避税一般发生在普通法系的国家。3.×没有减轻。4.×转让定价手段规避母公司居住国的税收仍然有机可趁。

5.√跨国公司的逆向避税行为不属于一般意义上的国际避税问题。6.×早期的内部保险公司都是建在母公司的居住国。7.√内部保险公司一旦成为母公司所在国的居民公司,便会影响跨国公司利用之来避税的效果。四、不定项选择题1.A、B、C.2.A、B3.D.4.B.5.B、C、D6.D.7.A、B、C、D.六、案例题假设有一跨国公司的母公司设在美国,在南非有一子公司,该子公司要向美国母公司支付200万美元的股息。试分析利用中介国际控股公司来规避股息预提税的方式与效果。(假定美国与南非之间没有税收协定)答:由于美国与南非之间没有国际税收协定,因此美国母公司直接从南非子公司取得的股息要缴纳30%的预提税,税后净股息只有140万美元。美国母公司可在荷兰设立一家中介控股公司,南非子公司改由荷兰的控股公司100%控股。此时,南非子公司就不再向美国母公司支付股息,而向荷兰控股公司支付。根据南非与荷兰的税收协定,南非只对荷兰公司征收5%的预提税,因此,荷兰控股公司只需缴纳南非的预提税10万美元,税后获得净股息190万美元。如果荷兰控股公司把190万美元的股息支付给美国的母公司,根据美国与荷兰的税收协定,只征收5%的预提税。因此,美国母公司只需缴纳9.5万美元的预提税。总的来说,南非子公司通过荷兰中介控股公司向美国母公司转汇股息,预提税总税负为19.5万美元(即10万美元+9.5万美元),这比直接向美国母公司支付股息少付预提税40.5万美元(即200万美元×30%—19.5万美元)。第六章转让定价的税务管理二、填空题1.英2.正常交易定价原则3.企业从事跨国关联交易4.剩余利润分析法5.净利润率6.经营管理权7.不确定性三、判断题(若错,请予以更正)1.√总公司与境外的常设机构属于同一法人实体,它们之间的货物和财产转移不属于真实的转让交易,但出于管理上的需要,国际税收规范也允许把它们视作关联企业,要按照公平的合理价格进行交易。2.×因为B公司对购进的货物进行了加工处理,所以应该扣除这部分费用,计算公式应为(15—适当的费用)×(1-20%)。3.×

可比利润法是指在可比情况下,按非受控纳税人与其他非受控纳税人从事同样的经营活动所取得的利润率,来推算出受控纳税人在关联交易中应使用的转让价格。4.×贝里比率=毛利额÷营业费用5.×由于总利润法很难找到一个可以被各方普遍接受的利润分配方式,所以国际上普遍不采用总利润原则。6.×可比利润法对于关联企业自己开发的、可能具有很大经济效益的无形资产的转让不适用。7.×2005年5月,中、日两国税务部门经过历时一年的谈判,在北京与东芝复印机(深圳)有限公司签署了我国第一个双边预约定价协议。四、不定项选择题1.C.2.A、B、D.3.C.4.A、B、C.5.D.6.C.7.B.8.C.9.A、B、C.10.A、B、D.11.A、B、C、D.12.B.第七章其他反避税法规与措施二、填空题1.基地公司2.受控外国合伙企业3.预提税4.分配股息5.子公司6.推迟课税7.纳税人三、判断题(若错,请予以更正)1.√2.×金融企业为5:1,其他企业为2:1。3.×应在一个纳税年度中在我国境内居住满365日。4.√5.√6.×此处没有指明这个销售行为是出于真实的商业目的还是只为了单纯谋求税收协定的优惠。如果是前者可以给予免税,后者则不可以。7.×我国税法规定,纳税人在一个纳税年度中在我国境内居住满365日的,要就从我国境内和境外取得的所得缴纳个人所得税;临时离境一次不超过30日,或多次累计不超过90日的,不扣减日数。所以此人在2008年属于我国税收居民。8.×《中华人民共和国企业所得税法》关于资本弱化税务管理的规定对外商投资企业的影响是最大的。四、不定项选择题

1.B.2.A、B、C、D.3.A、B、C.4.A、B、D.5.C.6.B.7.A、B、C、D.8.A、B、C.9.A、B、C、D.10.B.11.A.12.D.13.A、B、C、D.14.B、C.第八章国际税收协定二、填空题1.所得和财产2.《联合国范本》3.所得税4.国际税收协定5.居住国6.公平交易7.比例分配8.税收分享原则9.代理型常设机构10.消除双重征税11.联合国三、判断题(若错,请予以更正)1.√2.×应按国内法的更优惠的税收待遇执行。3.×一些国家认为,极其重要的机器设备属于常设机构。4.√5.×中方不得征收预提税。6.×对于按双方政府的文化交流计划安排的活动,对活动中取得报酬来源国政府(中国政府)应该予以免税7.√8.√9.×中日税收协定是我国对外签订的第一个全面性的避免双重征税协定。10.×《联合国范本》的“引力原则”只适用于企业的经营所得,不适用于企业的股息、利息等资本所得。四、不定项选择题1.C、D.2.A、B、C、D.3.A、B、D.4.B、C5.D.6.A、B、C、D.7.C.8.A、B.9.A、C.10.A、B、C、D.11.B、C12.A、B.13.C14.A15.A、B、D.16.B.17.C18.A'

您可能关注的文档

- 国家税收答案(原) - 副本.doc

- 国贸答案.doc

- 国贸课后答案.docx

- 国际商法习题答案[1].doc

- 算_-课后答案__清华大学出版社_北京交通大学出版社版.doc

- 国际政治学概论1—7章答题答案(1).doc

- 国际法复习题及答案.doc

- 国际物流考试试题及答案.doc

- 国际私法精选30题及答案.doc

- 国际经济学课后答案.doc

- 国际结算第二版课后习题答案.docx

- 国际结算课后习题答案.doc

- 国际贸易实务(第五版)黎孝先王健课后答案.doc

- 国际贸易实务习题及案例集答案(2011).doc

- 国际贸易实务习题答案(20070110).doc

- 国际贸易实务课后复习题参考答案.docx

- 国际贸易答案 海闻著.doc

- 国际贸易答案.docx

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明