- 188.10 KB

- 2022-04-22 11:29:07 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'《证券投资理论与实务》教材练习题参考答案第1章证券投资工具一、简答题1.请参阅教材2.请参阅教材3.略4.请参阅教材5.请参阅教材6.请参阅教材7.略8.略二、选择题1.A2.E3.A(10000-9800)/9800*(365/90)=8.28%4.D5.D1-(6.12%/8.5%)第2章证券市场运行1.D2.C3.E4.E5.E70*200*(1-55%)=63006.D60*200*60%=72007.B(100P-70*100*50%)/100P=30%,P=508.E(30*100-45*100*50%)/(30*100)=25%9.D(45-60)*300/(60*300*60%)=-42%第3章投资组合理论1.请参阅教材2.略3.解:期望收益率E(r)=15%×0.5+5%×0.5=10%4.解:由于风险资产组合的收益率报为18%小于24%,所以需要卖空无风险资产以达到收益率为24%。设投资于风险资产的比率为W,则无风险资产的投资比例为1-W。其方程如下:18%×W+5%×(1-W)=24%,解得W=1.462,无风险资产的投资比例为-0.462,即按无风险利率借入资金,并将所借资金全部投资于风险资产组合。5.解:2222pxAAxBB2xAxBAB,xAxB1,由题意可得,Bf0,AB022130%20%26%(1)p22110%20%18%(2)p22130%20%14%(3)p6.解:由已知可得:Er12%,25%,ErEr7%,0,0AABfBfAB2222xx2xx20%,xx1由pAABBABABAB可推出:x0.8,x0.2,ErxErxEr0.812%0.27%11%ABAABB7.略8.略9.略10.解:20,0,0(1)证券C是无风险资产,因为:CACBC1

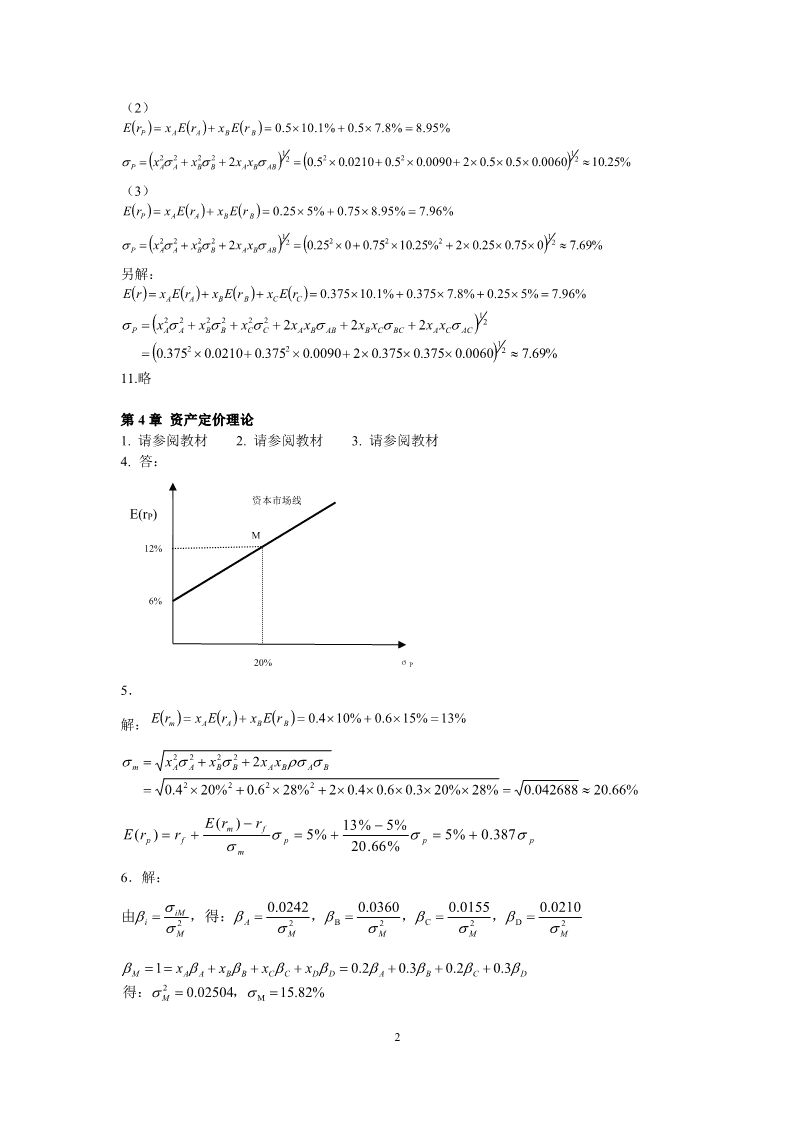

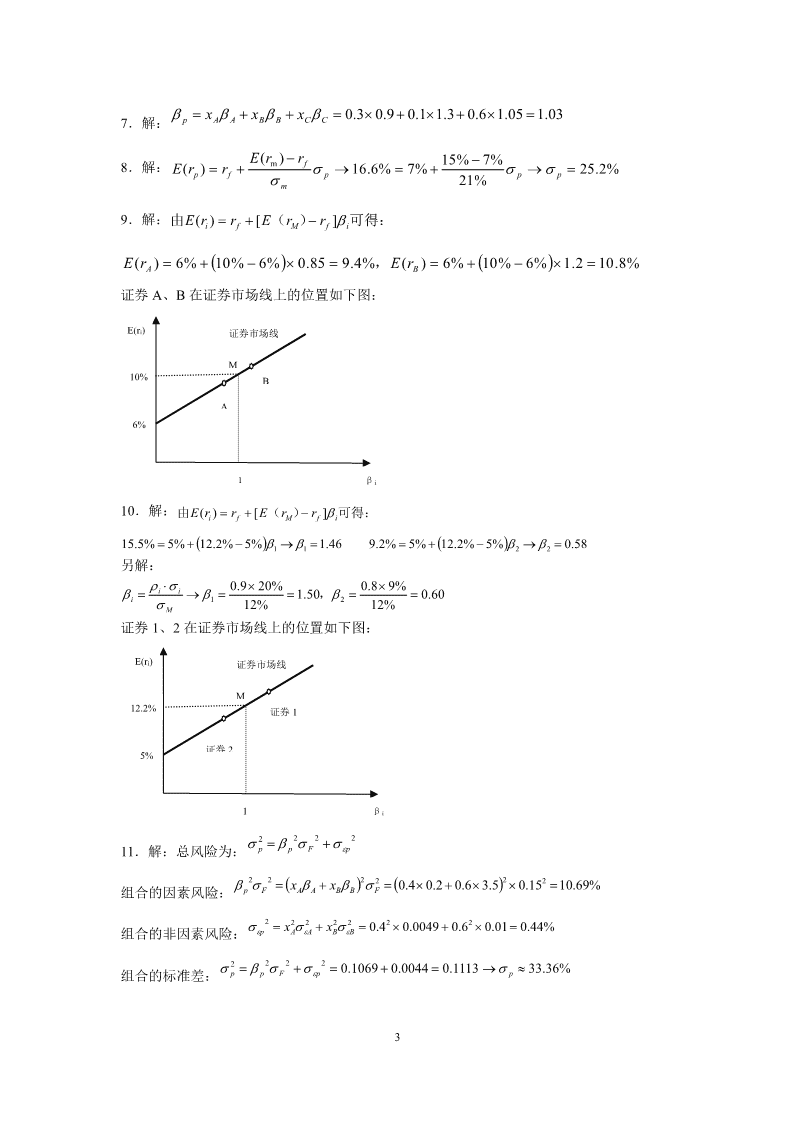

(2)ErxErxEr0.510.1%0.57.8%8.95%PAABB1122222222xx2xx0.50.02100.50.009020.50.50.006010.25%PAABBABAB(3)ErxErxEr0.255%0.758.95%7.96%PAABB11222222222xx2xx0.2500.7510.25%20.250.7507.69%PAABBABAB另解:ErxErxErxEr0.37510.1%0.3757.8%0.255%7.96%AABBCC12222222xxx2xx2xx2xxPAABBCCABABBCBCACAC12220.3750.02100.3750.009020.3750.3750.00607.69%11.略第4章资产定价理论1.请参阅教材2.请参阅教材3.请参阅教材4.答:资本市场线E(rP)M12%6%20%σP5.ErxErxEr0.410%0.615%13%解:mAABB2222xx2xxmAABBABAB22220.420%0.628%20.40.60.320%28%0.04268820.66%E(rm)rf13%5%E(r)r5%5%0.387pfppp20.66%m6.解:0.02420.03600.01550.0210iM由,得:,,,i2A2B2C2D2MMMMM1xxxx0.20.30.20.3MAABBCCDDABCD2得:0.02504,15.82%MM2

xxx0.30.90.11.30.61.051.037.解:pAABBCCE(rm)rf15%7%8.解:E(r)r16.6%7%25.2%pfppp21%m9.解:由E(r)r[E(r)r]可得:ifMfiE(r)6%10%6%0.859.4%,E(r)6%10%6%1.210.8%AB证券A、B在证券市场线上的位置如下图:E(ri)证券市场线M10%BA6%1βi10.解:由E(r)r[E(r)r]可得:ifMfi15.5%5%12.2%5%1.469.2%5%12.2%5%0.581122另解:0.920%0.89%ii1.50,0.60i1212%12%M证券1、2在证券市场线上的位置如下图:E(ri)证券市场线M12.2%证券1证券25%1βi222211.解:总风险为:ppFp222222xx0.40.20.63.50.1510.69%组合的因素风险:pFAABBF2222222xx0.40.00490.60.010.44%组合的非因素风险:pAABB22220.10690.00440.111333.36%组合的标准差:ppFpp3

12.解:22AB0.0312522.36%ABABFFF0.51.25AB13.解:(1)r0.04F,由于三个组合均很好的分散化,故E0iiiiEr0.04EF0.040.08,将组合A、B、C的代入上式,得:iiiiEr0.040.80.0810.4%AEr0.041.00.0812%BEr0.041.20.0813.6%C发现组合B不在因素模型的回归直线上。(2)由于x1x0.8x1.21.2x1.0x0.5PACB即组合A与C比例为1:1时,即可与组合B具有相同的因素敏感性。ErxEr1xEr12%PAC(3)可以按(0.5,1.0,0.5)的投资比例来构建一个套利组合:该组合的因素风险为零:0.51.00.50ABC该组合的期望收益率为正:0.5E(r)1.0E(r)0.5E(r)2%ABC投资者买入0.5份A和0.5份C,同时卖出1份B,可获得无因素风险的套利收益。14.略15.解:Err18.5%8.5%r8.5%6%2.5%P*01P*f11fxx0.34.00.72.63.02PAABBErr6%2.5%3.0213.55%Pf1P16.解:(1)由题意知,超额收益指数模型为:rr(rr)ifiiMfiA1%根据回归结果可知,股票A、B的截距分别为1%和2%2%B(2)i单只股票的信息比率IFR,(rr)(rr)iifiMfi1%2%ABIFR0.0971,IFR0.1047AB10.3%19.1%AB(3)4

rrif单只股票的夏普测度Siirr1%1.214%6%10.60%,rr2%0.814%6%8.40%AfBfrArf10.60%rBrf8.40%S0.4907,S0.3373AB21.6%24.9%AB(4)rrif单只股票的特雷诺测度Tiirr1%1.214%6%10.60%,rr2%0.814%6%8.40%AfBfrArf10.60%rBrf8.40%T0.0883,T0.1050AB1.20.8AB第5章有效市场理论1.C这是一种可预测的收益类型,如果弱式有效市场假说成立,它不会出现。2.C这是一种经典的“过滤规则”,在有效市场上是不应起作用的。3.C这是有效市场的定义。4.C市盈率是公开信息,在半强有效市场中是不可能据此信息获得较高的证券收益的。5.B半强有效形式意味着市场价格反映了有关过去的交易历史以及公司基本情况的所有可得到的信息。6.A价格调整应该发生有关股利的消息公开化之时。7.D市盈率是公开信息,在半强有效市场中是不可能据此信息获得较高的证券收益的。8.C在一个有效率的市场上,没有哪种证券总是定价过高或定价过低的。尽管在一定的投资期后,一些证券会产生正的α值而另一些则产生负的α值,这些过去的收益情况并不能用于预测未来的收益。9.C随机漫步意味着股票价格是不可预测的,不论是用过去的价格变动还是其他数据资料。10.D对基础价值的逐渐调整可以使得以过去的价格变动为基础的投资策略产生异常利率。第6章债券价值评估一、简答题1.请参阅教材2.请参阅教材3.请参阅教材4.请参阅教材5.请参阅教材6.请参阅教材7.请参阅教材8.请参阅教材9.请参阅教材10.请参阅教材11.请参阅教材12.略二、计算题1.解:4801000PV803.465110000.79211069.31t4t116%16%2.解:6100/21000PV504.917310000.7050950.87t32t1112%/2112%/23.解:5901000892t5,y12%t1(1y)(1y)5

4.解:为方便计算,题目中“每年付息两次”改为“每年付息一次”。4501000P0t4504.917310000.7084870.39t119%19%TC505050501000ttt1223344t11r19%19%19%19%DP870.390500.91742500.84173500.7722410500.70843.70870.39D3.70修正久期D3.39m1r19%5.为方便计算,题目改为:“某债券以面值1000元发售,3年到期,票面利率为7%,每年付息一次。当到期收益率上升为8%时,请计算债券的久期并利用久期估算债券的价格将发生怎样的变化。”解:债券以面值发售,故其到期收益率就等于票面利率7%。T3C701000ttttt33t11rt117%(17%)DPP0070707010001232317%17%17%2.811000D2.81D2.626m1r17%当到期收益率上升为8%时,利用久期可以预测债券的价格将下降为973.74元。Pr8%7%1%Dr2.6261%2.626%mP0PP(12.626%)100026.26973.740第7章股票价值评估一、简答题1.请参阅教材2.请参阅教材3.略4.略5.请参阅教材6.请参阅教材二、计算题D1.091V27.25rg13%9%1.解:2.解:6

123D2,DD(125%)2.5,DD(125%)3.125,DD(125%)3.91,0102030123DD(120%)4.69,DD(120%)5.63,DD(120%)6.76,435363123DD(115%)7.77,DD(115%)8.94,DD(115%)10.28,7686961DDD(19%)11.21T1109D11.21T1V68.94(元)TT9rg1r14%9%114%DDDDDD123456VT12345610.1410.1410.1410.1410.1410.14DDD78978910.1410.1410.142.19302.40472.63932.77692.92423.07993.10493.13443.161125.42(元)VVV25.4268.9494.36(元)TT3.解:依题意,股利支付比率保持不变,所以股利增长率与盈利增长率相同。Vb(1g)50%18%13.5Erg12%8%0ED214%P504.解:(1)该股票的预期股息率:0PP60501020%P50预期价格增长率:0EDPP26050110Er24%P50持有期收益率:0E(r)r[E(r)r]6%(14%6%)1.518%(2)期望收益率:fMf260602V52.54(3)该股票的内在价值:1r1r118%与现价相比,值得投资。5.解:(1)股票期望收益率r12%,市场收益率k10%1.5股息支付比率0.75,盈利留存比率10.750.252该股票盈利的期望增长率g12%0.253%D1.51该股票价格P21.43(元)0kg10%3%P21.430该股票市盈率10.72E21(2)7

股票期望收益率r12%,市场收益率k10%,再投资比率留存比率0.4该股票盈利的预期增长率g12%0.44.8%预期每股收益E2(1g)2(14.8%)2.10(元)1股息支付比率1留存比率10.40.6预期每股股息D2.100.61.26(元)1D1.261该股票价格P24.23(元)0kg10%4.8%P24.230该股票市盈率11.54E2.1016.略第8章证券投资的宏观经济分析一、名词解释:略二、简答题1.请参阅教材2.请参阅教材3.请参阅教材4.请参阅教材5.请参阅教材第9章证券投资的行业分析一、名词解释:略二、简答题1.请参阅教材2.请参阅教材3.请参阅教材4.请参阅教材5.请参阅教材6.请参阅教材第10章上市公司分析一、名词解释:略二、简答题1.请参阅教材2.请参阅教材3.请参阅教材4.请参阅教材5.略三、计算题1.解:净利润600营业净利率6%营业收入10000营业收入10000总资产周转率4.03(次)平均资产总额(24002560)/2平均资产总额(24002560)/2权益乘数1.84平均股东权益([2400980)(25601280)]/22.解:流动资产400流动比率2流动负债200流动资产存货40090速动比率1.55流动负债200或:流动资产存货预付账款-待摊费用4009072速动比率1.51流动负债2008

3.解:净利润优先股股息8每股收益3.(元)2发行在外的普通股数量25/10发放股利总额5.75每股股利2.(元)3发行在外的普通股数量25/10每股市价32市盈率10每股收益3.2每股股利2.3股利支付率71.875%每股收益3.2净利润股利85.75留存收益比率28.125%净利润8或:留存收益比率1股利支付率171.875%28.125%净资产或股东权益30每股净资产12(元)发行在外的普通股数量25/104.解:(1)流动资产年末流动资产54000流动比率年末流动负债27000(元)流动负债年末流动比率2流动资产存货速动比率流动负债年末存货年末流动资产年末速动比率年末流动负债540001.52700013500(元)营业成本存货周转率平均存货营业成本存货周转率(年末存货年初存货)/24(1350030000)/287000(元)(2)流动资产存货速动资产速动比率流动负债流动负债年末速动资产年末速动比率年末流动负债1.52700040500(元)或:流动资产存货速动资产年末速动资产年末流动资产年末存货540001350040500(元)速动资产应收账款其他年末应收账款年末速动资产其他40500040500(元)营业收入312200应收账款周转率(次数)平均应收账款(年末值年初值)/23122009.47(次)(4050025400)/2(3)营业周期存货周转天数应收账款周转天数360360360360128(天)存货周转率应收账款周转率49.479'

您可能关注的文档

- 《计算机应用基础》(华师大2008版)教程习题答案(共5章).doc

- 《计算机应用基础》各章习题参考答案.doc

- 《计算机应用基础》练习题带参考答案.doc

- 《计算机操作系统教程》第三版答案.doc

- 《计算机操作系统教程》第三版答案作者左万历+周长林.doc

- 《计算机网络》习题答案.doc

- 《计算机网络》第5版_部分习题参考答案.doc

- 《计算机网络》课后习题答案 第四章.doc

- 《计算机英语(第4版)》课后练习参考答案.doc

- 《语言学纲要》学习指导书习题答案.doc

- 《财务会计》复习题答案.doc

- 《财务管理》习题与答案.doc

- 《财务管理》习题及答案.doc

- 《财务管理学》习题参考答案.doc

- 《财务管理学》习题解答(人大版·第四版).doc

- 《财政与税收》习题答案.doc

- 《财政学》练习题,附答案.doc

- 《财经法规》复习题及参考答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明