- 125.00 KB

- 2022-04-22 11:29:16 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

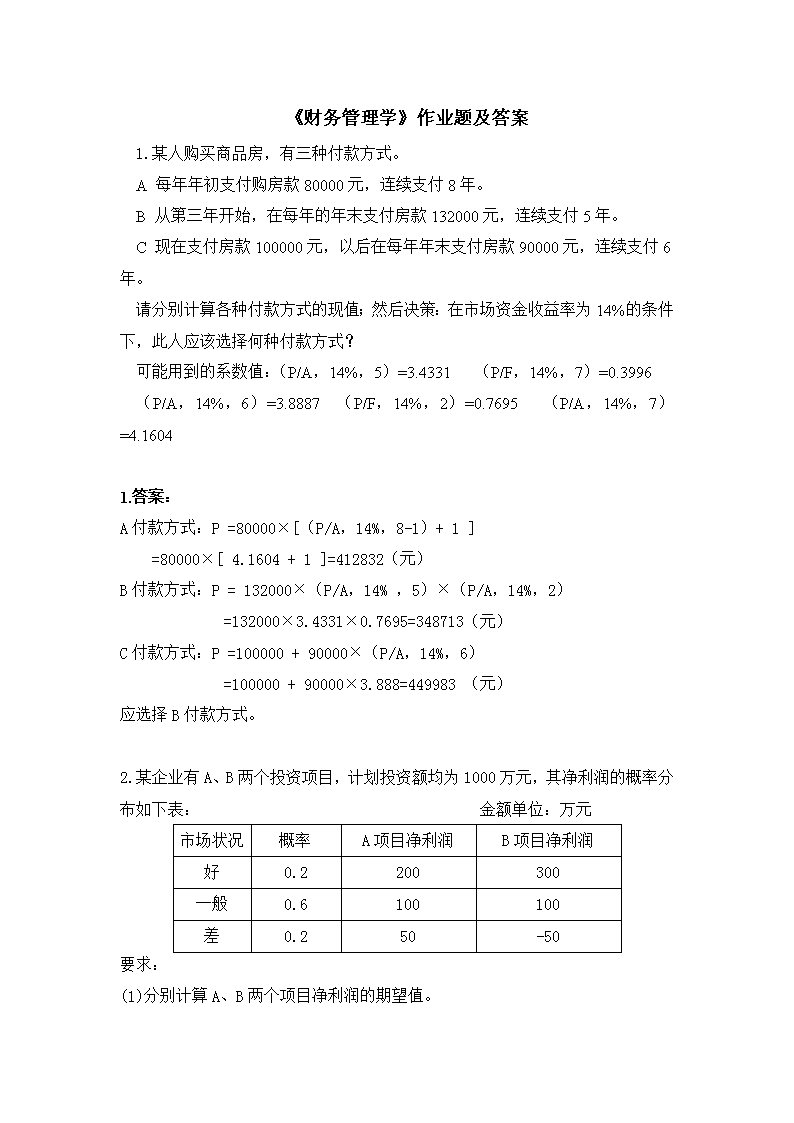

'《财务管理学》作业题及答案1.某人购买商品房,有三种付款方式。A每年年初支付购房款80000元,连续支付8年。B从第三年开始,在每年的年末支付房款132000元,连续支付5年。C现在支付房款100000元,以后在每年年末支付房款90000元,连续支付6年。请分别计算各种付款方式的现值;然后决策:在市场资金收益率为14%的条件下,此人应该选择何种付款方式?可能用到的系数值:(P/A,14%,5)=3.4331(P/F,14%,7)=0.3996(P/A,14%,6)=3.8887(P/F,14%,2)=0.7695(P/A,14%,7)=4.16041.答案:A付款方式:P=80000×[(P/A,14%,8-1)+1]=80000×[4.1604+1]=412832(元)B付款方式:P=132000×(P/A,14%,5)×(P/A,14%,2)=132000×3.4331×0.7695=348713(元)C付款方式:P=100000+90000×(P/A,14%,6)=100000+90000×3.888=449983(元)应选择B付款方式。2.某企业有A、B两个投资项目,计划投资额均为1000万元,其净利润的概率分布如下表:金额单位:万元市场状况概率A项目净利润B项目净利润好0.2200300一般0.6100100差0.250-50要求:(1)分别计算A、B两个项目净利润的期望值。

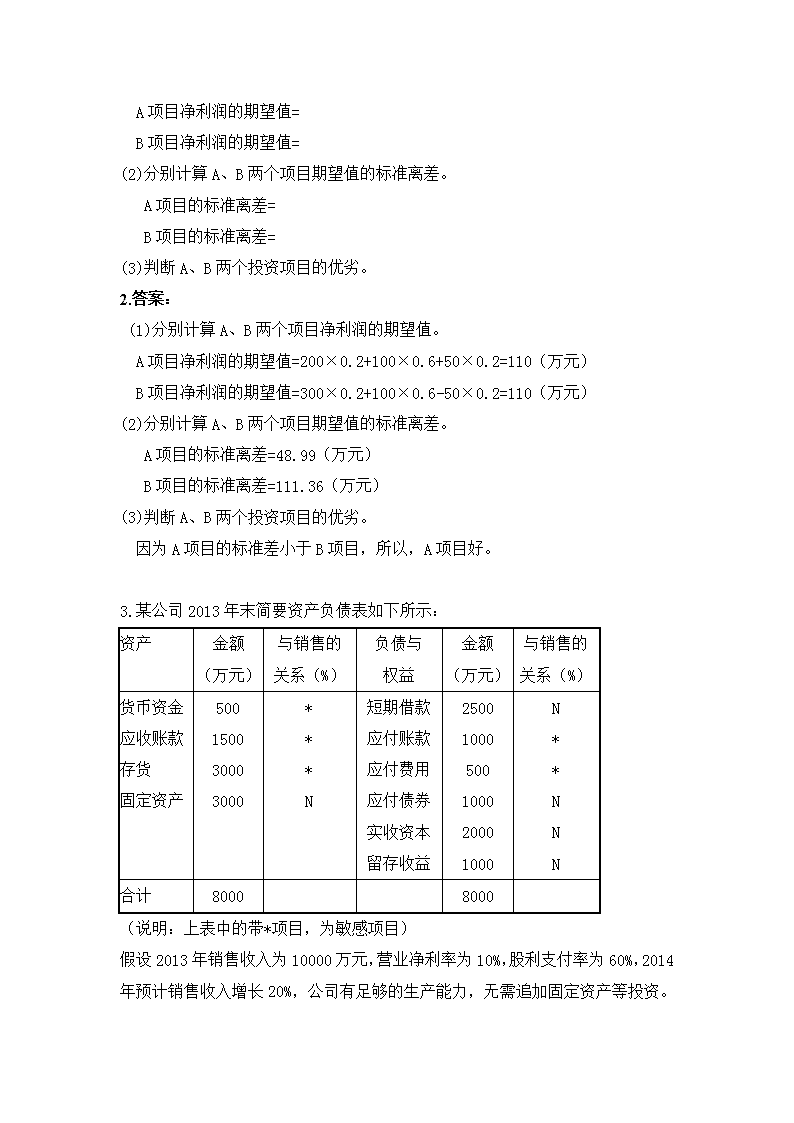

A项目净利润的期望值=B项目净利润的期望值=(2)分别计算A、B两个项目期望值的标准离差。A项目的标准离差=B项目的标准离差=(3)判断A、B两个投资项目的优劣。2.答案:(1)分别计算A、B两个项目净利润的期望值。A项目净利润的期望值=200×0.2+100×0.6+50×0.2=110(万元)B项目净利润的期望值=300×0.2+100×0.6-50×0.2=110(万元)(2)分别计算A、B两个项目期望值的标准离差。A项目的标准离差=48.99(万元) B项目的标准离差=111.36(万元) (3)判断A、B两个投资项目的优劣。因为A项目的标准差小于B项目,所以,A项目好。3.某公司2013年末简要资产负债表如下所示:资产金额(万元)与销售的关系(%)负债与权益金额(万元)与销售的关系(%)货币资金应收账款存货固定资产500150030003000***N短期借款应付账款应付费用应付债券实收资本留存收益25001000500100020001000N**NNN合计80008000(说明:上表中的带*项目,为敏感项目)假设2013年销售收入为10000万元,营业净利率为10%,股利支付率为60%,2014年预计销售收入增长20%,公司有足够的生产能力,无需追加固定资产等投资。

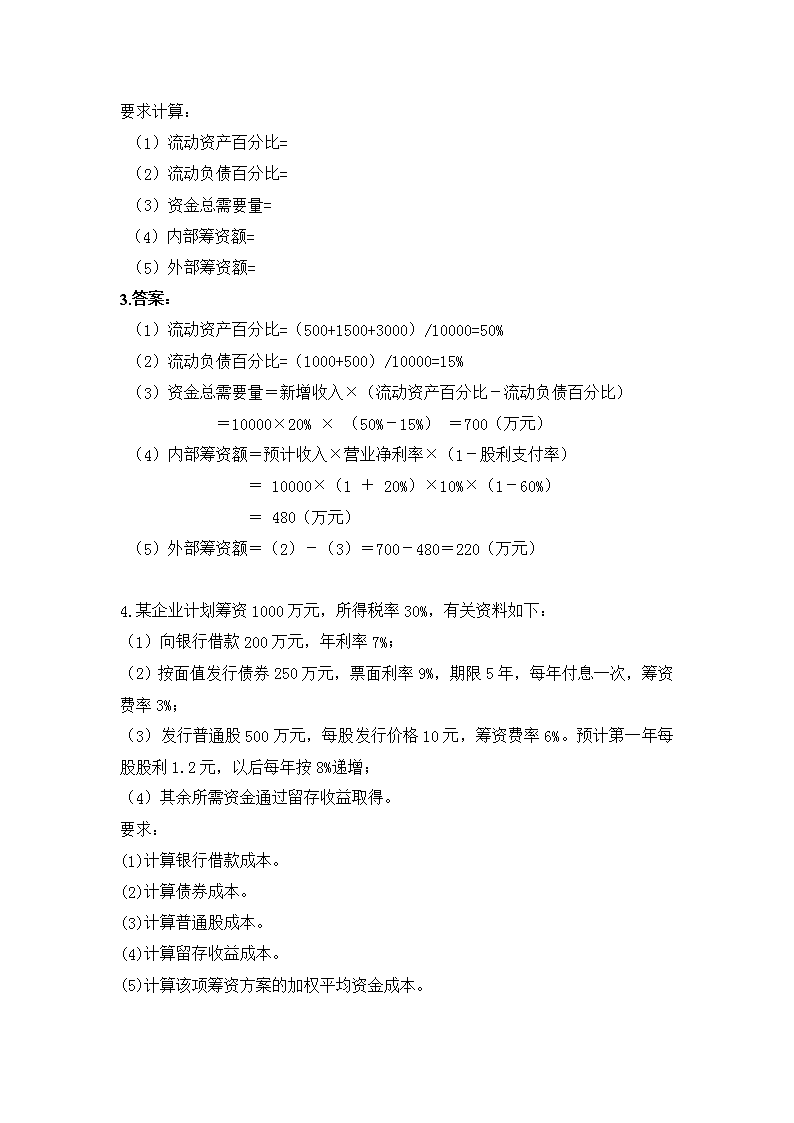

要求计算:(1)流动资产百分比=(2)流动负债百分比=(3)资金总需要量=(4)内部筹资额=(5)外部筹资额=3.答案:(1)流动资产百分比=(500+1500+3000)/10000=50%(2)流动负债百分比=(1000+500)/10000=15%(3)资金总需要量=新增收入×(流动资产百分比-流动负债百分比)=10000×20%×(50%-15%)=700(万元)(4)内部筹资额=预计收入×营业净利率×(1-股利支付率)=10000×(1+20%)×10%×(1-60%)=480(万元)(5)外部筹资额=(2)-(3)=700-480=220(万元)4.某企业计划筹资1000万元,所得税率30%,有关资料如下:(1)向银行借款200万元,年利率7%;(2)按面值发行债券250万元,票面利率9%,期限5年,每年付息一次,筹资费率3%;(3)发行普通股500万元,每股发行价格10元,筹资费率6%。预计第一年每股股利1.2元,以后每年按8%递增;(4)其余所需资金通过留存收益取得。要求:(1)计算银行借款成本。(2)计算债券成本。(3)计算普通股成本。(4)计算留存收益成本。(5)计算该项筹资方案的加权平均资金成本。

4.答案:(1)银行借款成本=7%×(1-30%)=4.9%(2)债券成本=9%×(1-30%)/(1-3%)=6.49%(3)普通股成本=1.2/10×(1-6%)+8%=20.77%(4)留存收益成本=1.2/10+8%=20%(5)平均资金成本=(4.9%×200+6.49%×250+20.77%×500+20%×50)/1000=13.99%5.某公司所得税率25﹪,现计划新上一条生产线,需要筹资1000万元,筹资方案有两个。方案一:(1)向银行借入五年期借款600万元,年利率8﹪,筹资费率2﹪,每年付息,到期还本;(2)增发新股筹资400万元,目前股票市场平均收益率10﹪,无风险收益率6﹪,该公司股票系数1.4。方案二:(1)发行五年期债券,面值800万元,发行价820万元,票面利率9﹪,发行费率4﹪,每年付息,到期还本;(2)其余资金利用留存收益,该公司上年每股股利0.5元,预计股利增长率6﹪,现在股价10元。要求:(1)根据方案一计算银行借款成本(2)根据方案一计算普通股成本(3)根据方案一计算新筹资金的加权平均成本(4)根据方案二计算债券成本(5)根据方案二计算留存收益成本(6)根据方案二计算新筹资金的加权平均成本(7)运用平均资本成本比较法做出筹资决策

5.答案:(1)根据方案一计算银行借款成本=8%×(1-25%)/(1-2%)=6.12%(2)根据方案一计算普通股成本=6%+1.4×(10%-6%)=11.6%(3)根据方案一计算新筹资金的加权平均成本=6.12%×600/1000+11.6%×400/1000=8.31%(4)根据方案二计算债券成本=800×9%×(1-25%)/820×(1-4%)=6.86%(5)根据方案二计算留存收益成本=0.5×(1+6%)/10+6%=11.3%(6)根据方案二计算新筹资金的加权平均成本=6.86%×820/1000+11.3%×180/1000=7.66%(7)运用平均资本成本比较法做出筹资决策因为8.31%大于7.66%,所以应选择方案二6.某企业2012年末资产总额100万元,资产负债率25%,负债的年平均利率8%,全年固定成本总额8万元,年税后净利润7.5万元,所得税率25%。要求:(1)计算该企业2012年的息税前利润(2)计算该企业2013年的经营杠杆系数(3)计算该企业2013年的财务杠杆系数(4)计算该企业2013年的复合杠杆系数(5)企业预计2013年销售增长12%,计算企业的息税前利润增长率和每股收益增长率。6.答案:(1)税前利润=7.5/(1-25%)=10(万元)利息=100×25%×8%=2(万元)息税前利润=10+2=12(万元)(2)经营杠杆系数=息税前利润变动率/营业收入(销量)变动率=边际贡献/息税前利润=(12+8)/12=1.67

(3)财务杠杆系数=每股收益变动率/息税前利润变动率=息税前利润/税前利润=12/(12-2)=1.2(4)复合杠杆系数=每股收益变动率/营业收入(销量)变动率=边际贡献/税前利润=经营杠杆系数×财务杠杆系数=1.67×1.2=2((5)息税前利润增长率=经营杠杆系数×营业收入(销量)变动率=12%×1.67=20%每股收益增长率=财务杠杆系数×息税前利润变动率=复合杠杆系数×营业收入(销量)变动率=12%×2=24%(或:=20%×1.2=24%)7.某公司2013年初的资本总额为9000万元,其中,公司债券为1000万元(按面值发行,票面年利率为8%,每年年末付息,三年后到期);普通股股本为4000万元(面值1元,4000万股);资本公积为2000万元;其余为留存收益。2013年该公司为扩大生产规模,需要再筹集1000万元资金,有以下两个筹资方案可供选择。方案A:增加发行普通股,预计每股发行价格为5元;方案B:增加发行同类公司债券,按面值发行,票面年利率为8%。预计2012年可实现息税前利润2000万元,适用的企业所得税税率为25%。要求:(1)计算在方案A下,2013年增发普通股股份数;(2)计算在方案A下,2013年全年债券利息;(3)计算增发公司债券方案下的2013年全年债券利息。(3)计算每股利润的无差异点;(4)预计2013年可实现息税前利润2000万元,应选择哪种筹资方案?

7.答案:(1)计算在方案A下,2013年增发普通股股份数;1000/5=200(万股)(2)计算在方案A下,2013年全年债券利息;利息=1000×8%=80(万元)(3)计算增发公司债券方案下的2013年全年债券利息。利息=2000×8%=160(万元)(3)计算每股利润的无差异点;EPS1=EPS2=令EPS1=EPS2得EBIT=1760(万元)(4)应采用发行债券(或:方案B)来筹集资金。8.某公司2012年末资本结构如下:项目金额(万元)债券(年利率9%)1000普通股(5000万股)5000留存收益2000合计8000因生产发展需要公司2013年初准备筹资2000万元,现有两个方案可供选择:甲方案:增发普通股400万股,每股发行价5元;乙方案:增发普通股200万股,每股发行价5元,同时借入资金1000万元,年利率10%;各筹资方案的筹资费均忽略不计,所得所率25%。要求:(1)计算执行甲方案后公司的总利息(2)计算执行乙方案后公司的总利息

(3)计算甲乙两方案的每股收益无差别点(4)若公司筹资完成后,预计实现息税前利润3000万元,请选择筹资方案(5)若公司筹资完成后,预计实现息税前利润2500万元,请选择筹资方案8.答案:(1)计算执行甲方案后公司的总利息=1000×9%=90(万元)(4)计算执行乙方案后公司的总利息=1000×9%+1000×10%=190(万元)(3)计算甲乙两方案的每股收益无差别点(无-90)×(1-25%)/5400=(无-190)×(1-25%)/5200求得:无=2790(万元)(4)若公司筹资完成后,预计实现息税前利润3000万元,请选择筹资方案因为:3000大于2790,所以:应选择乙方案。(5)若公司筹资完成后,预计实现息税前利润2500万元,请选择筹资方案因为:2500小于2790,所以:应选择甲方案。9.某企业有股本50万元(50万股,每股1元),债务总额100万元,平均利率15%。计划期销售收入将比基期增长20%,两期边际贡献率均为60%。要求:通过计算,将下列数据计算表补充完整。数据计算表项目基期计划期销售收入100万元①边际贡献②③固定成本15万元15万元息税前利润④⑤每股收益⑥0.84元经营杠杆系数⑦财务杠杆系数⑧总杠杆系数2息税前利润增长率⑨每股收益增长率⑩

9.答案:数据计算表项目基期计划期销售收入100万元①120万元边际贡献②60万元③72万元固定成本15万元15万元息税前利润④45万元⑤57万元每股收益⑥0.6元0.84元经营杠杆系数⑦1.33财务杠杆系数⑧1.5总杠杆系数2息税前利润增长率⑨27%每股收益增长率⑩40%10.某企业购入一条生产线,价值560万元,可使用8年,假定无残值,采用直线法计提折旧。每年销售收入700万元,付现成本520万元,所得税率25%,折现率10%。(P/A,10%,8)=5.335((P/F,10%,8)=0.467要求计算:(1)固定资产年折旧额;(2)各年净现金流量;NCF0=NCF1-8=(3)该投资项目的静态投资回收期;(4)该投资项目的净现值;(5)该投资项目的获利指数;(6)判断该项目是否可行。10.答案:(1)固定资产年折旧额=560/8=70(万元)(2)各年净现金流量

NCF0=-560(万元)NCF1-8=(700-520-70)×(1-25%)+70=152.5(万元)或:=(700-520)×(1-25%)+70×25%=152.5(万元)(3)投资回收期=560/152.5=3.67(年)(4)净现值=152.5×5.335-560=813.59-560=253.59(万元)(5)获利指数=813.59/560=1.45(6)判断该项目是否可行。因为:该投资项目的净现值大于0,获利指数大于1,投资回收期小于计算期的一半;所以:该投资项目可行。11.某企业要进行一项投资,该投资没有建设期,固定资产投资额500万元,在起点一次投入,同时垫支营运资金50万元,项目寿命期为5年,5年中每年销售收入450万元,每年付现成本120万元。假设企业的所得税税率是25%,不计残值,折现率10%。(P/A,10%,5)=3.7908(P/A,10%,4)=3.1699(P/F,10%,5)=0.6209要求计算:(1)项目计算期(2)年折旧额(3)计算该项目的现金流量(4)计算该项目的净现值(5)根据以上的计算结果,评价投资方案的可行性。11.答案:(1)项目计算期=0+5=5(年)(2)年折旧额=500/5=100(万元)(3)计算该项目的现金流量NCF0=-500-50=-550(万元)NCF1-4=(450-120-100)×(1-25%)+100=272.5(万元)

NCF5=272.5+50=322.5(万元)(4)计算该项目的净现值=272.5×3.1699+322.5×0.6209-550=514.04(万元)(5)该方案是可行的。12..某企业要进行一项投资,该投资没有建设期,固定资产投资额500万元,在起点一次投入,同时垫支营运资金50万元,项目寿命期为5年,5年中每年销售收入450万元,每年付现成本120万元。假设企业的所得税税率是25%,不计残值,折现率10%。(P/A,10%,5)=3.7908(P/A,10%,4)=3.1699(P/F,10%,5)=0.6209要求计算:(1)项目计算期(2)年折旧额(3)计算该项目的现金流量NCF0=NCF1-4=NCF5=(4)计算该项目的投资回收期(5)计算该项目的净现值(6)根据以上的计算结果,评价投资方案的可行性。12.答案:(1)项目计算期=0+5=5(年)(2)年折旧额=500/5=100(万元)(3)计算该项目的现金流量NCF0=-500-50=-550(万元)NCF1-4=(450-120-100)×(1-25%)+100=272.5(万元)NCF5=272.5+50=322.5(万元)

(4)该项目的投资回收期=550/272.5=2.02(年)(5)净现值=-550+272.5×3.1699+322.5×0.6209=514.04(万元)(6)该项目可行。13.某一新建投资项目原始总投资额860万元,其中固定资产投资600万元在建设起点一次投入,流动资产投资260万元,在项目建设期末投入。项目建设期2年,经营期10年。固定资产按直线法计提折旧,期满预计残值60万元;流动资金于终结点一次收回。预计项目相关营业收入和经营付现成本分别为530万元和310万元,所得税率为25%,假定企业折现率为10%。(P/F,10%,2)=0.826(P/A,10%,2)=1.736(P/A,10%,9)=5.759(P/A,10%,11)=6.495(P/F,10%,12)=0.319要求:计算该项目下列指标:①项目计算期;②固定资产年折旧额;③各年的现金净流量;NCF0=NCF1=NCF2=NCF3-11=NCF12=④净现值;⑤判断该项目是否可行。13.答案:(1)项目计算期=2+10=12(年)(2)固定资产年折旧额=(600-60)/10=54(万元)(3)各年的现金净流量;NCF0=-600(万元)NCF1=0

NCF2=-260(万元)NCF3-11=(530-310)×(1-25%)+54×25%=178.5(万元)或:=(530-310-54)×(1-25%)+54=178.5(万元)NCF12=178.5+60+260=498.5(万元)(4)净现值=-600-260×0.826+178.5×(6.495-1.736)+498.5×0.319=533.54(万元)或:=-600-260×0.826+178.5×5.759×0.826+498.5×0.319=533.16(万元)(5)判断该项目是否可行。因为净现值大于0,所以,该项目可行14.宏发公司2014年初花费100万元购置设备一台,当即投入使用,该设备使用寿命为10年,按直线法折旧,预计净残值为10万元。设备投入运营后每年可取得利润16万元。(P/A,10%,10)=6.145(P/A,10%,9)=5.759(P/F,10%,10)=0.386不考虑所得税因素。要求计算:(1)固定资产年折旧额;(2)各年净现金流量。NCF0=NCF1-9=NCF10=(3)该投资项目的静态投资回收期。(4)该投资项目的净现值。(5)判断该项目是否可行。14.答案:(1)固定资产年折旧额=(100-10)/10=9(万元)(2)各年净现金流量。NCF0=-100(万元)NCF1-9=16+9=25(万元)

NCF10=25+10=35(万元)(3)回收期=100/25=4(年)(4)该投资项目的净现值。净现值=-100+25×5.759+35×0.386=57.49(万元)或:=-100+25×6.145+10×0.386=57.49(万元)(5)判断该项目是否可行。因为净现值大于0,回收期小于计算期的一半,所以,该项目可行。15.甲公司持有A、B、C三种股票,在由上述股票组成的资产组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0、1.0、0.5。市场平均收益率为15%,无风险收益率为10%。 要求计算以下指标:(1)甲公司证券组合的β系数(2)甲公司证券组合的风险收益率(3)甲公司证券组合的必要投资收益率(4)投资A股票的必要投资收益率(5)甲公司仍投资A、B、C三种股票,股票投资比例不变,如果希望该证券组合风险收益率为8%,计算:该证券组合的β系数。15.答案:(1)甲公司证券组合的β系数=50%×2.0+30%×1.0+20%×0.5=1.4(2)甲公司证券组合的风险收益率=1.4×(15%-10%)=7%(3)甲公司证券组合的必要投资收益率=10%+7%=17%(4)投资A股票的必要投资收益率=10%+2.0×(15%-10%)=20%(5) 因为8%=β(15%-10%),所以该证券组合的β系数=1.616.已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。要求计算:

(1)最佳现金持有量;(2)最佳现金持有量下的全年最低现金管理相关总成本;(3)现金固定转换成本和持有现金机会成本;(4)全年有价证券的交易次数和有价证券交易间隔期。16.答案:(1)最佳现金持有量=50000(元)(2)最佳现金持有量下的全年最低现金管理相关总成本;=(50000÷2×10%)+(250000÷50000×500)=5000(元)(3)现金固定转换成本和持有现金机会成本;转换成本=250000÷50000×500=2500(元)机会成本=50000÷2×10%=2500(元)(4)全年有价证券的交易次数和有价证券交易间隔期。交易次数=250000÷50000=5(次)间隔期=360÷5=72(天)17.某公司2013年A产品销售收入为4000万元,总成本为3000万元,其中固定成本为600万元。2014年该公司的变动成本率保持不变。其信用政策为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到。企业的资金成本率为8%。要求计算:(1)变动成本率;(2)应收账款平均周转天数;(3)应收账款平均余额;(4)应收账款占用资金;(5)应收账款机会成本。17.答案:(1)变动成本率=(3000-600)/4000=60%

(2)应收账款平均周转天数=10×30%+20×20%+90×50%=52(天)(3)应收账款平均余额=5400/360×52=780(万元)(4)应收账款占用资金=780×60%=468(万元)(5)应收账款机会成本=468×8%=37.44(万元)18.已知:某公司预计全年(按360天计算)甲材料需要量为1600千克,采购单价为80元/千克,每次订货成本为500元,单位存货年储存成本为10元。要求计算:(1)经济订货批量(2)存货最低相关总成本(3)存货占用资金(4)全年订货次数(5)订货间隔期18.答案:(1)经济订货批量=400(千克)(2)存货最低相关总成本=4000(元)(3)存货占用资金=400×80/2=16000(元)(4)全年订货次数=1600/400=4(次)(5)订货间隔期=360/4=90(天)19.某企业每年需要消耗甲材料36000千克,该材料的采购单价为25元,单位存货年变动储存成本为3元,平均每次订货成本540元,假设全年需求均衡,一年按360天计算。要求:(1)计算经济订货批量(2)计算最佳订货次数(3)计算订货间隔期(4)计算经济订货批量的相关总成本(5)计算经济进货批量下存货平均占用的资金

(6)假设材料的在途运输时间为10天,保险储备量为30千克,计算日均消耗量和再订货点日均消耗量再订货点19.答案:(1)经济订货批量=3600(千克)(2)最佳订货次数=36000/3600=10(次)(3)订货间隔期=360/10=36(天)(4)经济订货批量的相关总成本=10800(元)(5)存货平均占用的资金=(3600/2)×25=45000(元)(6)每日平均需求量=36000/3600=10(千克)再订货点=10×10+30=130(千克)'

您可能关注的文档

- 《计算机操作系统教程》第三版答案作者左万历+周长林.doc

- 《计算机网络》习题答案.doc

- 《计算机网络》第5版_部分习题参考答案.doc

- 《计算机网络》课后习题答案 第四章.doc

- 《计算机英语(第4版)》课后练习参考答案.doc

- 《证投》教材练习题参考答案2014.pdf

- 《语言学纲要》学习指导书习题答案.doc

- 《财务会计》复习题答案.doc

- 《财务管理》习题与答案.doc

- 《财务管理学》习题参考答案.doc

- 《财务管理学》习题解答(人大版·第四版).doc

- 《财政与税收》习题答案.doc

- 《财政学》练习题,附答案.doc

- 《财经法规》复习题及参考答案.doc

- 《财经法规》补充练习题(第2章)(含答案).doc

- 《财经法规》补充练习题(第3章)(含答案).doc

- 《财经法规与职业道德》练习题五及答案.doc

- 《走向高考·化学》人教版 · 高考一轮总复习课件以及课后题答案和详解2-2.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明