- 505.50 KB

- 2022-04-22 11:38:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

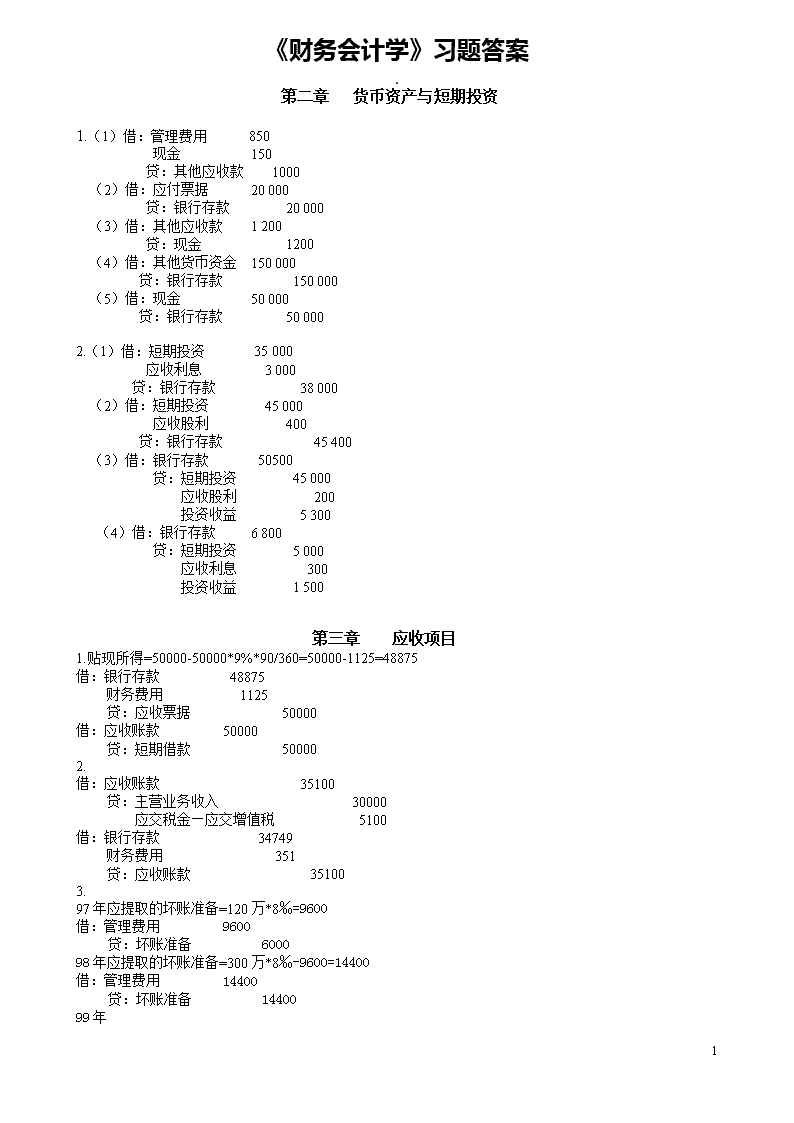

'《财务会计学》习题答案.第二章货币资产与短期投资1.(1)借:管理费用850现金150贷:其他应收款1000(2)借:应付票据20000贷:银行存款20000(3)借:其他应收款1200贷:现金1200(4)借:其他货币资金150000贷:银行存款150000(5)借:现金50000贷:银行存款500002.(1)借:短期投资35000应收利息3000贷:银行存款38000(2)借:短期投资45000应收股利400贷:银行存款45400(3)借:银行存款50500贷:短期投资45000应收股利200投资收益5300(4)借:银行存款6800贷:短期投资5000应收利息300投资收益1500第三章应收项目1.贴现所得=50000-50000*9%*90/360=50000-1125=48875借:银行存款48875财务费用1125贷:应收票据50000借:应收账款50000贷:短期借款500002.借:应收账款35100贷:主营业务收入30000应交税金—应交增值税5100借:银行存款34749财务费用351贷:应收账款351003.97年应提取的坏账准备=120万*8‰=9600借:管理费用9600贷:坏账准备600098年应提取的坏账准备=300万*8‰-9600=14400借:管理费用14400贷:坏账准备1440099年25

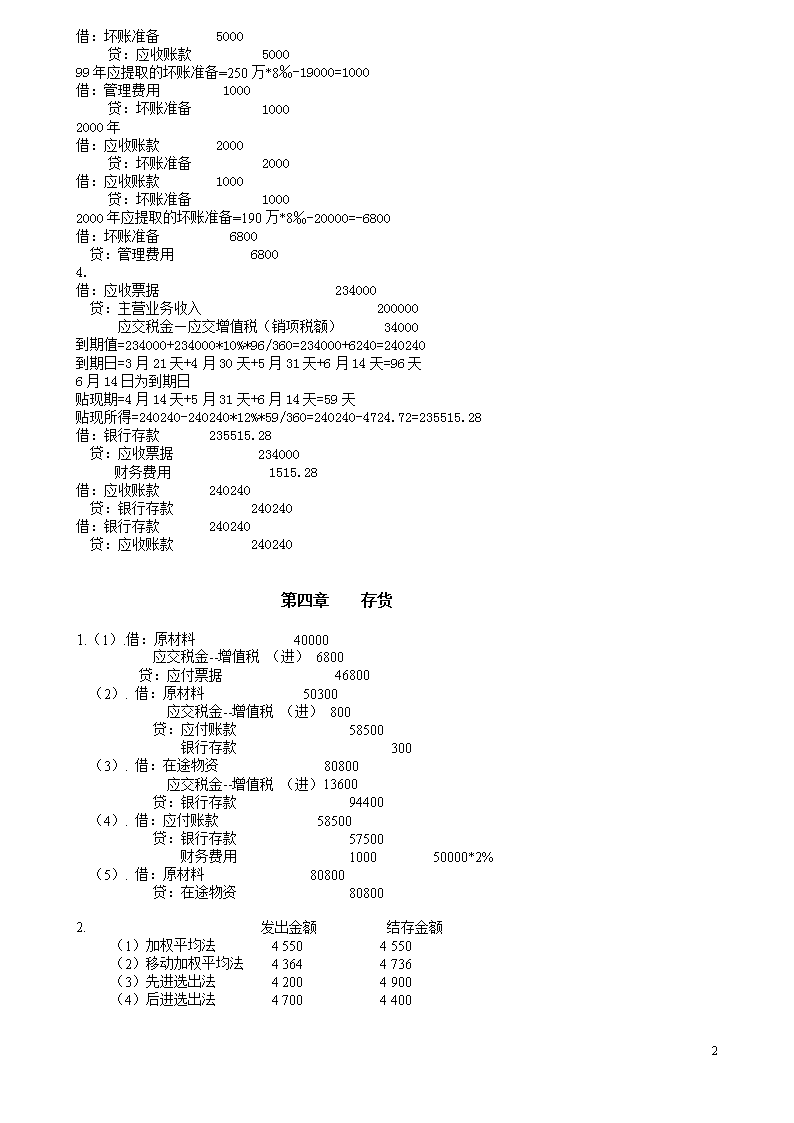

借:坏账准备5000贷:应收账款500099年应提取的坏账准备=250万*8‰-19000=1000借:管理费用1000贷:坏账准备10002000年借:应收账款2000贷:坏账准备2000借:应收账款1000贷:坏账准备10002000年应提取的坏账准备=190万*8‰-20000=-6800借:坏账准备6800贷:管理费用68004.借:应收票据234000贷:主营业务收入200000应交税金—应交增值税(销项税额)34000到期值=234000+234000*10%*96/360=234000+6240=240240到期日=3月21天+4月30天+5月31天+6月14天=96天6月14日为到期日贴现期=4月14天+5月31天+6月14天=59天贴现所得=240240-240240*12%*59/360=240240-4724.72=235515.28借:银行存款235515.28贷:应收票据234000财务费用1515.28借:应收账款240240贷:银行存款240240借:银行存款240240贷:应收账款240240第四章存货1.(1).借:原材料40000应交税金--增值税(进)6800贷:应付票据46800(2).借:原材料50300应交税金--增值税(进)800贷:应付账款58500银行存款300(3).借:在途物资80800应交税金--增值税(进)13600贷:银行存款94400(4).借:应付账款58500贷:银行存款57500财务费用100050000*2%(5).借:原材料80800贷:在途物资808002.发出金额结存金额(1)加权平均法45504550(2)移动加权平均法43644736(3)先进选出法42004900(4)后进选出法4700440025

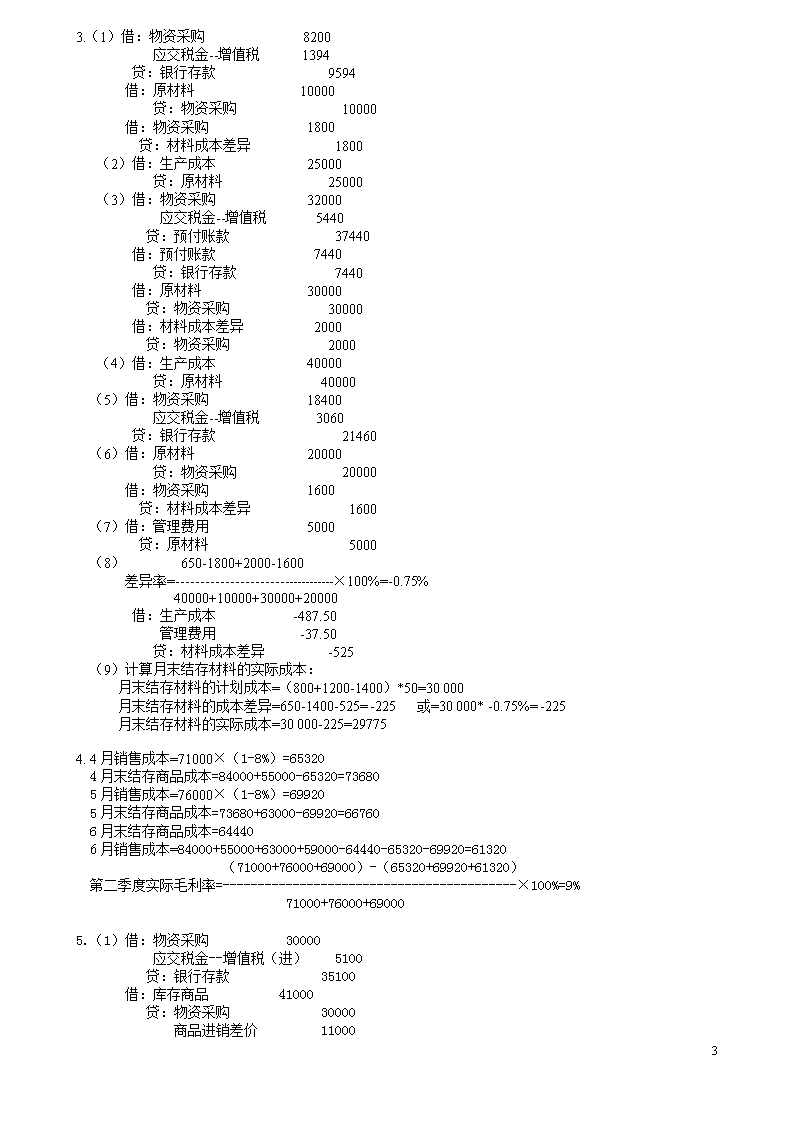

3.(1)借:物资采购8200应交税金--增值税1394贷:银行存款9594借:原材料10000贷:物资采购10000借:物资采购1800贷:材料成本差异1800(2)借:生产成本25000贷:原材料25000(3)借:物资采购32000应交税金--增值税5440贷:预付账款37440借:预付账款7440贷:银行存款7440借:原材料30000贷:物资采购30000借:材料成本差异2000贷:物资采购2000(4)借:生产成本40000贷:原材料40000(5)借:物资采购18400应交税金--增值税3060贷:银行存款21460(6)借:原材料20000贷:物资采购20000借:物资采购1600贷:材料成本差异1600(7)借:管理费用5000贷:原材料5000(8)650-1800+2000-1600差异率=----------------------------------×100%=-0.75%40000+10000+30000+20000借:生产成本-487.50管理费用-37.50贷:材料成本差异-525(9)计算月末结存材料的实际成本:月末结存材料的计划成本=(800+1200-1400)*50=30000月末结存材料的成本差异=650-1400-525=-225或=30000*-0.75%=-225月末结存材料的实际成本=30000-225=297754.4月销售成本=71000×(1-8%)=653204月末结存商品成本=84000+55000-65320=736805月销售成本=76000×(1-8%)=699205月末结存商品成本=73680+63000-69920=667606月末结存商品成本=644406月销售成本=84000+55000+63000+59000-64440-65320-69920=61320(71000+76000+69000)-(65320+69920+61320)第二季度实际毛利率=------------------------------------------×100%=9%71000+76000+690005.(1)借:物资采购30000应交税金--增值税(进)5100贷:银行存款35100借:库存商品41000贷:物资采购30000商品进销差价1100025

(2)借:物资采购45000应交税金--增值税(进)7650营业费用500贷:银行存款53150(3)借:银行存款74880贷:主营业务收入64000应交税金--增值税(销)10880借:主营业务成本74880贷:库存商品74880(4)借:库存商品58500贷:物资采购45000商品进销差价13500(5)借:物资采购60000应交税金--增值税(进)10200贷:银行存款70200借:库存商品80000贷:物资采购60000商品进销差价20000(6)借:库存商品3000贷:商品进销差价3000(7)借:银行存款58500贷:主营业务收入50000应交税金--增值税(销)8500借:主营业务成本58500贷:库存商品58500(8)可供分配的商品进销差价=5670+11000+13500+20000+3000=53170本期已销商品零售价=58500+74880=133380期末结存商品零售价=7112053170差价率------------------=26%133380+71120本期销售商品实现的进销差价=(74880+58500)×26%=34678.80借:商品进销差价34678.80贷:主营业务成本34678.80结存商品未实现的进销差价=53170-34678.80=18491.20结存商品的实际成本=71120-18491.20=52628.806.品种成本市价选定存货价值数量选定存货总价值总成本重置成本可变现净值(上限)可变现净值(下限)A340460490367.50367.501036753400B400380375281.25375.002007500080000C460409530397.50409.001506135069000D320310368276.00310.00601860019200E280355316237.00280.003008400076000F360404500375.00360.001003600036000合计------278625283600借:管理费用4975贷:存货跌价准备4975第五章长期投资1.(1)计算投资成本成交价(50000×24.24)121200025

加:税费6400

投资成本1218400

(2)购入时的会计分录

借:长期股权投资——股票投资(开通公司投资成本)1218400

贷:银行存款1218400

(3)开通公司宣告分派1998年现金股利

借:应收股利20000(50000×0.40)贷:长期股权投资——股票投资(开通公司投资成本)20000(4)开通公司宣告分派1999年现金股利

兴华公司1999年应享有的投资收益=50000×4×(10/12)=166667(元)兴华公司分派现金股利应冲减的投资成本=50000×5—166667=83333(元)借:应收股利250000(50000×5)贷:长期股权投资—股票投资(开通公司投资成本)83333投资收益1666672.(1)计算投资成本成交价1400000加:税费3600减:应收股利150000

投资成本1253600

购入时的会计分录

借:长期股权投资——股票投资(丙企业投资成本)1253600应收股利150000

贷:银行存款1403600结转投资差额借:长期股权投资——股票投资(丙企业股权投资差额)128600贷:长期股权投资——股票投资(丙企业投资成本)128600借:银行存款150000贷:应收股利150000(2)乙企业宣告分派股利借:应收股利—乙企业320000贷:长期股权投资——股票投资(乙企业损益调整)320000确认投资收益借:长期股权投资——股票投资(乙企业损益调整)640000贷:投资收益640000(4)确认对丙企业投资收益借:长期股权投资——股票投资(丙企业损益调整)112500(600000×25%×9÷12)贷:投资收益112500(5)摊销股权投资差额借:投资收益9645贷:长期股权投资——股票投资(丙企业股权投资差额)9645(128600÷10×9÷12)÷123.(1)①购入债券借:长期债权投资——债券投资—(面值)160000长期债权投资——债券投资—(溢价)10800贷:银行存款170800②2000年12月31日结算应收利息、摊销溢价直线法摊销溢价票面利息=160000×10%×6÷12=8000(元)摊销溢价=10800÷(4×2)=1350(元)投资收益=8000—1351=6650(元)借:应收利息800025

贷:长期债权投资——债券投资(溢价)1350投资收益6650以后3年半中,每年12月31日和6月30日同上。③2001年1月1日收到利息借:银行存款8000贷:应收利息8000以后3年半中,每年1月1日和7月1日同上。④2004年7月1日收回债券款借:银行存款160000贷:长期债权投资——债券投资—(面值)160000实际利率法摊销溢价,见下表。实际利率摊销法单位:元结息日期借:应收利息贷:投资收益贷:长期债权投资--溢价长期债权投资账面价值(1)(2)=160000×10%×6/12(3)=每期期初账面价值×8%×6/12(4)=(2)—(3)(5)=每期期初账面价值—(4)2000.7.12000.12.312001.6.302001.12.312002.6.302002.12.312003.6.302003.12.312004.6.308000800080008000800080008000800068326782673766866634657965226428(注)11681218126313141366142114781572170800169632168414167151165837164471163050161572160000合计6400005320010800—收到利息和债券到期收回债券款的会计分录与直线法摊销溢价相同。(2)①折价购入债券借:长期债权投资——债券投资—(面值)160000贷:长期债权投资——债券投资—(折价)10320银行存款149680②2000年12月31日结算应收利息、摊销溢价直线法摊销溢价票面利息=160000×10%×6÷12=8000(元)摊销折价=10320÷(4×2)=1290(元)投资收益=8000+1290=9290(元)借:应收利息8000长期债权投资——债券投资(折价)1290贷:投资收益9290以后3年半中,每年12月31日和6月30日同上。③2001年1月1日收到利息借:银行存款8000贷:应收利息8000以后3年半中,每年1月1日和7月1日同上。④2004年7月1日收回债券款借:银行存款160000贷:长期债权投资——债券投资—(面值)160000实际利率法摊销折价,见下表。25

实际利率摊销法单位:元结息日期借:应收利息贷:投资收益借:长期债权投资长期债权投资账面价值(1)(2)=160000×10%×6/12(3)=每期期初账面价值×12%×6/12(4)=(3)—(2)(5)=每期期初账面价值+(4)2000.7.12000.12.312001.6.302001.12.312002.6.302002.12.312003.6.302003.12.312004.6.30800080008000800080008000800080008981904091029168923893139391100879811040110211681238131313912087149680150661151701152803153971155209156522157913160000合计6400007432010320—收到利息和债券到期收回债券款的会计分录与直线法摊销折价相同。4.(1)购入债券借:长期债权投资——债券投资—(面值)400000应收利息16000(400000×12%×4÷12)贷:银行存款416000(2)每月结算应收利息票面利息=400000×12%×1÷12=4000(元)借:应收利息4000贷:投资收益4000(3)收到半年利息借:银行存款24000贷:应收利息24000第六章固定资产1.(1)1991年8月31日计提折旧的分录:

设备原价=60000×(1—2%)+4200

=63000(元)

月折旧额=63000÷10÷12‘

=525(元)借:制造费用525贷:累计折旧525(2)2000年7月1日改造时:借:在建工程24000贷:银行存款24000借:固定资产24000贷:在建工程24000此时;固定资产价值为:63000+24000=87000(元)已提折旧:525×108=56700(元)(其中108:91年5个月、92年~99年96个月和2000年7个月)未提折旧:87000—56700=30300(元)每月折旧:30300÷5÷12=505(元)2000年8月31日折旧分录为:借:制造费用505

贷:累计折旧5052.(1)借:银行存款2000000贷:长期借款200000025

(2)借:在建工程—厂房2500000贷:银行存款2500000(3)借:在建工程—厂房1500000贷:银行存款1500000(4)借:在建工程—厂房200000贷:长期借款200000(5)借:固定资产4200000贷:在建工程—厂房42000003.A公司会计处理如下:换入资产入账价值=(150000—15000)十10000=145000(元)借:固定资产清理135000

累计折旧15000贷:固定资产——福特汽车150000借:固定资产——通用汽车145000贷:固定资产清理135000银行存款10000B公司会计处理如下:应确认的损益=[1—(136000/170000)×10000=2000(元)换入资产人账价值=136000+200-10000=128000(元)借:固定资产清理136000累计折旧64000贷:固定资产——通用汽车200000借:固定资产——福特汽车128000银行存款10000贷:固定资产清理136000营业外收人20004.(1)平均年限法年折旧额=(19000—1000)/5=3600(元)平均年限法月折旧率=(3600/12)/19000=1.6%(2)工作量法每小时折旧额=(19000—1000)/6000=3(元/小时)工作量法第一年折旧额=1000×3=3000(元)工作量法第二年折旧额=1200×3=3600(元)工作量法第三年折旧额=1500×3=4500(元)(3)年数总和法第一年折旧额=(19000—1000)×(5/15)=6000(元)年数总和法第二年折旧额=(19000—1000)×(4/15)=4800(元)年数总和法第三年折旧额=(19000—1000)×(3/15)=3600(元)(4)双倍余额递减法第一年折旧额=19000×40%=7600(元)双倍余额递减法第四年折旧额=[19000-1000—(7600+4560+2736)]/2=1552(元)5.(1)计算固定资产已提折旧额:累计折旧=[81000×(1-5%)/10]×7.5=57713(元)(2)结转固定资产净值:借:固定资产清理23287累计折旧57713贷:固定资产81000(3)支付清理费:借:固定资产清理450贷:银行存款45(4)收回残料入库:借:原材料1200贷:固定资产清理1200(5)应收赔款:借:其他应收款3000贷:固定资产清理300025

(6)结转固定资产清理损益,借:营业外支出19537贷:固定资产清理19537第七章无形资产和其他长期资产1.借:无形资产80000贷:递延税款26400资本公积536002.借:银行存款8000贷:无形资产6000应交税金―应交营业税400营业外收入-出售无形资产收益16003.借:长期股权投资-其他股权投资150000贷:无形资产1500004.(1)借:无形资产800000贷:银行存款800000(2)借:管理费用-无形资产摊销80000贷:无形资产80000(3)借:银行存款600000贷:无形资产480000应交税金-应交营业税30000营业外收入-出售无形资产收益900005.(1)借:银行存款600000贷:无形资产600000(2)借:管理费用-无形资产摊销60000贷:无形资产60000借:银行存款400000贷:无形资产300000应交税金-应交营业税20000营业外收入-出售无形资产收益800006.(1)各年正常平均利润=3000000×10%=300000(元)各年超额利润=(350000-300000)+(380000-300000)之和+(360000-300000)+(370000-300000)+(365000-300000)=325000(元)商誉估价=325000(2)企业年平均利润额=1825000/5=365000(元)正常平均利润额=3000000×10%=30000(元)平均年度超额利润=365000-300000=65000(元)3年的超额利润=65000×3=195000(元)商誉估价为195000元。(3)5年平均利润、资本化后的金额=365000÷10%=3650000(元)商誉价值=3650000-300000=650000(元)(4)5年平均超额利润=365000-300000=65000(元)企业实际利润率=365000÷300000×100%=12.17%商誉价值=65000÷12.17%=534100.24(元)7.(1)借:长期待摊费用30000贷:银行存款30000(2)借:管理费用500贷:长期待摊费用500第八章流动负债与预计负债1.采用本息一并支付的预提方法核算(1)取得借款时:25

借:银行存款200000贷:短期借款200000(2)1.2月预提借款利息时借:财务费用1600(200000×9.6%÷12)贷:预提费用1600(3)3月末归还短期借款本金和利息时:借:短期借款200000预提费用3200财务费用1600贷:银行存款2048002.按月支付利息(1)取得借款时,编制与上述(!)相同的分录。(2)4-5月份各月实际支付利息时:借:财务费用1600贷:银行存款1600(3)归还借款和利息时:借:短期借款200000财务费用1600贷:银行存款201600练习题二1.采用净值法进行核算(1)购进材料时:借:物资采购15625.60〖16000-(16000+2720)×2%〗应交税金-应交增值税(进项税额)2720(16000×17%=2720)贷:应付账款18345.60(2)如在7月10日支付款项借:应付账款18345.60贷:银行存款18345.60(3)如在7月21日支付款项借:应付账款18345.60财务费用187.20〖(16000+16000×17%)×1%〗贷:银行存款18532.80(4)如在8月7日付款借:应付账款18345.60财务费用374.40〖(16000+16000×17%)]×2%〗贷:银行存款187202.采用总价法核算(1)7月5日购进材料借:物资采购16000应交税金-应交增值税(进项税额)2720贷:应付账款18720(2)如在7月10日付款借:应付账款18720贷:财务费用374.40(18720×2%)银行存款18345.60(18720-18720×2%)(3)如在7月21日付款借:应付账款18720贷:财务费用187.2银行存款18532.80(18720-18720×1%)(4)如在8月7日付款借:应付账款18720贷:银行存款18720练习题三25

(一)一般纳税人(1)企业购入材料、货款未付借:物资采购125000应交税金-应交增值税(进项税额)21250(12500×17%)贷:应付账款146250(2)企业销售产品借:银行存款409500贷:应交税金-应交增值税(销项税额)59500(350000×17%)主营业务收入350000(3)企业实际支付增值税38250(59500-21250=38250)借:应交税金-应交增值税(已交税金)38250贷:银行存款38250(二)小规模纳税人(1)企业采购材料,其增值税计入采购成本借:物资采购146250(12500+21250)贷:应付账款146250(2)企业销售产品,其增值税按其收入的6%征收。借:银行存款371000贷:应交税金-应交增值税21000(350000×6%)主营业务收入350000(3)实际交付增值税借:应交税金-应交增值税21000贷:银行存款21000练习题四(1)企业购进赠品洗发精借:库存商品-赠品10000贷:银行存款10000(2)19×1年全年兑换奖券的55%借:营业费用5500贷:库存商品-赠品550019×1年末,确定未兑换的债务借:营业费用4500贷:票券兑换估计债务4500(3)19×2年又兑换上年奖券20%借:票券兑换估计债务20000贷:库存商品20000练习题五19×1年1月末按估计应付房产税,计入当月负债和费用借:管理费用750(9000÷12)贷:应交税金-应交房产税7502月28日,按实际应付房产税额,补计当月负债和费用借:管理费用850(9600/12×2-750)贷:应交税金-应交房产税8503月5日,实际交纳房产税50%借:应交税金-应交房产税1600递延财产税3200贷:银行存款48003月末-8月末,各月分别反映负债和费用借:管理费用800贷:递延财产税8007月末-8月各月反映负债及费用借:管理费用800贷:应交税金-应交房产税8009月5日,实际交纳房产税50%借:应交税金-应交房产税160025

递延财产税3200贷:银行存款48009月-12月分别反映负债和费用借:管理费用800贷:递延财产税800第九章长期负债1.每年付息一次借:银行存款1000000贷:应付债券—债券面值1000000借:在建工程100000贷:应付债券—应计利息100000以后4年同上借:应付债券—债券面值1000000—应计利息500000贷:银行存款1500000每半年付息一次借:银行存款1000000贷:应付债券—债券面值1000000借:在建工程50000贷:应付债券—应计利息50000以后9期同上借:应付债券—债券面值1000000—应计利息500000贷:银行存款15000002.每年付息一次,债券价格=1000000*0.681+100000*3.993=1080300借:银行存款1080300贷:应付债券—债券面值1000000—债券溢价80300借:在建工程41970应付债券—债券溢价8030(80300/10)贷:应付债券—应计利息50000以后4年同上借:应付债券—债券面值1000000—应计利息500000贷:银行存款1500000每半年付息一次,利率为4%,10期,复利现值系数为0.67556,年金现值系数为8.1109,债券价格=1000000*0.67556+1000000*5%*8.01109=1081105借:银行存款1081105贷:应付债券—债券面值1000000—债券溢价81105借:在建工程41889.50应付债券—债券溢价8110.50(80300/10)贷:应付债券—应计利息50000以后9期同上借:应付债券—债券面值1000000—应计利息500000贷:银行存款15000003.每年付息一次债券价格=1000000*0.567+100000*3.605=927500借:银行存款927500应付债券—债券折价72500贷:应付债券—债券面值1000000借:在建工程11130025

贷:应付债券—应计利息100000—债券折价11300日期贷:应付债券—应计利息在建工程应付债券—债券折价应付债券账面价值2001.1.19275002001.12.31100000111300113009388002002.12.31100000112656126569514562003.12.31100000114174.7214174.72965630.722004.12.31100000115875.6815875.68981506.412005.12.31100000118493.5918493.5910000000合计500000572499.9972499.99以后4年同上借:应付债券—债券面值1000000—应计利息500000贷:银行存款1500000按半年付息.利率为6%,10期,复利现值系数为0.55830,年金现值系数为7.36009债券价格=1000000*0.55830+1000000*5%*7.36009=926305借:银行存款926305应付债券—债券折价73695贷:应付债券—债券面值1000000借:在建工程55578贷:应付债券—应计利息50000—债券折价5578日期贷:应付债券—应计利息在建工程应付债券—债券折价应付债券账面价值2001.1.19263052001.6.30500005557855789318832001.12.31500005591359139377962002.6.30500005626862689440642002.12.31500005666466449507082003.6.30500005704270429577502003.12.31500005746574659652152004.6.30500005791379139731282004.12.31500005838883889815162005.6.30500005889188919904072005.12.315000059593959310000000合计50000057371573695以后9期以次类推借:应付债券—债券面值1000000—应计利息500000贷:银行存款1500000第十章损益练习一(1)分期法①发出商品借:分期收款发出商品140000(10×14000) 贷:库存商品 140000②第1期收款借:银行存款70200贷:主营业务收入60000(10×20000×30%)应交税金—应交增值税1020025

同时结转成本借:主营业务成本42000(60000×14000/20000)贷:分期收款发出商品42000③以后各期收款借:银行存款23400贷:主营业务收入20000应交税金—应交增值税3400(20000×17%)同时结转成本借:主营业务成本14000(20000×14000/20000)贷:分期收款发出商品14000(1)成本补偿法①发出商品时借:分期收款发出商品140000(10×14000)贷:库存商品140000②第1期收款借:银行存款70200[10×20000×30%×(1+17%)]贷:已收分期收款销货款70200③其余各期收款借:银行存款23400[20000×(1+17%)]贷:已收分期收款销货款23400④货款收齐时借:已收分期收款销货款234000贷;主营业务收入200000应交税金—应交增值税34000同时结转成本借:主营业务成本140000(10×140000)贷:分期收款发出商品140000练习二甲企业(委托方)发出商品借:委托代销商品10000贷:库存商品10000收到代销清单借:应收账款—乙企业14040贷:主营业务收入12000应交税金—应交增值税(销项税额)2040(12000×17%)借:主营业务成本10000贷:委托代销商品10000结算货款借:银行存款14040贷:应收账款14040乙企业(受托方)收到代销商品借:受托代销商品12000贷:代销商品款12000售出代销商品借:银行存款17550贷:主营业务收入15000应交税金—应交增值税(销项税额)2550(15000×17%)借:主营业务成本12000贷:受托代销商品12000借:代销商品款12000应交税金——应交增值税(进项税额)2040(12000×17%)25

贷:应付账款14040结算货款借:应付账款14040贷:银行存款14040练习三1、会计分录(1)①收取预付货款借:银行存款1600000(80000000×20%)贷:预收账款—甲公司1600000②发出借:发出商品5800000贷:库存商品5800000(2)销售时借:应收票据585000贷:主营业务收入500000应交税金—应交增值税85000(500000×17%)借:主营业务成本350000贷:库存商品35000(3)①发出代销商品借:委托代销商品250000贷:库存商品250000②收到代销清单借:应收账款374400贷:主营业务收入320000(400000×80%)应交税金—应交增值税(销项税额)54400(32000×17%)借:主营业务成本200000(2500000×80%)贷:委托代销商品200000借:营业费用16000(320000×5%)贷:应收账款16000③款项结算借:银行存款358400(374400-16000)贷:应收账款3584002、A公司2000年度实现的销售数额500000+320000=820000(元)练习四1、会计分录(1)借:应收票据23400贷:主营业务收入20000(200×100)应交税金—应交增值税3400(20000×17%)(2)借:银行存款57330贷:主营业务收入49000[500×100×(1-2%)]应交税金—应交增值税8300(49000×17%)(3)借:应收账款12000贷:主营业务收入10000(100×100)应交税金—应交增值税1700(10000×17%)现金300(4)借:银行存款28080[400×200×(1+17%)×30%]贷:预收账款28080(5)借:银行存款30000贷:应收账款3000025

(6)借:主营业务收入9000(90×100)应交税金—应交增值税1530(9000×17%)贷:银行存款10530(7)借:主营业务税金及附加7000贷:应交税金—消费税7000(8)借:主营业务成本42600贷:库存商品42600(9)借:银行存款10000贷:其他业务收入10000(10)借:其他业务支出2000贷:应付工资1500应交税金—应交营业税500(10000×5%)(11)借:财务费用800贷:预提费用800(12)借:营业费用5400贷:银行存款5400(13)借:管理费用3000贷:长期待摊费用3000(14)借:待摊费用24000贷:银行存款24000(15)借:管理费用6400贷:累计折旧6400(16)借:银行存款105000贷:短期投资100000投资收益5000(17)借:固定资产2500贷:营业外收入2500(18)借:营业外支出20000贷:银行存款20000(19)①借:主营业务收入520000(20000+49000+10000-9000+450000)其他业务收入25000(10000+15000)投资收益12500(5000+7500)营业外收入20000(2500+17500)贷:本年利润577500②借:本年利润434200贷:主营业务成本292600(42600+250000)主营业务税金及附加29500(7000+22500)营业费用15400(5400+10000)其他业务支出7000(2000+5000)管理费用51900(3000+6400+42500)财务费用8800(800+8000)营业外支出29000(20000+9000)(20)借:所得税50787贷:应交税金—应交所得税50787所得税=[(577500-434200)+15600-5000]×33%=50787(21)借:本年利润50787贷:所得税50787(22)借:本年利润92513贷:利润分配—未分配利润92513(577500-434200)-50787=92513练习五1998年25

永久性差异=-15000+(75000-70000)=-10000时间性差异=10000-20000=-10000应税利润=100000-10000-10000=80000应计所得税费用=(100000-10000)×33%=29700应交所得税=80000×33%=264001)应付税款法借:所得税26400贷:应交税金264002)纳税影响会计法借:所得税29700贷:应交税金—应交所得税26400递延税款33002、1999年永久性差异=-4000+(80000-70000)=6000时间性差异=25000-25000=0应税利润=94000+6000+0=100000应计所得税费用=(94000+6000)×33%=33000应交所得税=100000×33%=33000应付税款法与纳税影响会计法分录相同借:所得税33000贷:应交税金—应交所得税330003、2000年永久性差异=-7000=-7000时间性差异=33000-28000=5000应税利润=92000-7000+5000=90000应计所得税费用=(92000-7000)×33%=28050应交所得税=90000×33%=297001)应付税款法借:所得税29700贷:应交税金—应交所得税297002)纳税影响会计法借:所得税28050递延税款1650贷:应交税金—应交所得税29700第十一章所有者权益练习一1、收到A公司(中方)投资借:固定资产—房屋850000贷:实收资本—A公司850000借:固定资产—设备400000贷:实收资本—A公司400000借:无形资产—土地使用权250000贷:实收资本—A公司2500002、收到B公司(外方)借:银行存款—美元户1200000(150000×8)贷:实收资本—B公司1125000(1500000×7.5)资本公积—外币资本折算差额 75000借:无形资产—专利权 400000(50000×8)贷:实收资本—B公司375000(50000×7.5)资本公积—外币资本折算差额250003、收到C厂投资增资后注册资本=(1500000+1500000)÷(1-20%)=3750000C厂实收资本数额=3750000×20%=75000025

借:银行存款—人民币户1000000贷:实收资本—C厂750000资本公积—资本溢价250000练习二1、第一种处理(1)认购时:借:应收认股款100000(50000×2)贷:已认股本50000已认超面值股本50000(2)前二个月每月交来认股款时:借:银行存款20000贷:应收认股款20000(3)认股人违约时:借:已认股本50000已认超面值股本50000贷:应收认股款60000(冲销未缴款部分的认股款)其他应付款40000(待退原认股人)(4)处理违约费用:借:其他应付款100(从待退款中扣除)贷:现金100(5)将原认股票售给他人:借:银行存款125000(2.5元×50000股)贷:股本50000(1元×50000股)资本公积75000(6)将扣除违约费后的认股款还原认股人:借:其他应付款39900贷:现金399002、第二种处理{(1)—(4)与第一种处理相同}(5)将扣除违约费后的认股款折股发给原认股人:折股款=(20000元×2-100元)÷2元=19950股借:其他应付款39900贷:股本19950(1元×19950股)资本公积19950(6)将剩余股票出售给他人:剩余股数=50000股-19950股=30050股借:银行存款75125(2.5元×30050股)贷:股本30050(1元×30050股)资本公积45075(1.5×30050股)练习三1、面值法(1)发行借:银行存款16000000(8×2000000)贷:股本10000000(5×2000000)资本公积—股本溢价6000000(2)每股7元回购借:库藏股500000(5×100000)资本公积—股本溢价200000贷:银行存款700000(3)每股4元回购借:库藏股1000000(5×200000)贷:银行存款800000(4×200000)资本公积—股本溢价200000(4)注销50000股25

借:股本250000(5×50000)贷:库藏股250000(1)出售200000股借:银行存款2000000(10×200000)贷:库藏股1000000(5×200000)资本公积—股本溢价1、成本法(1)发行同面值法(2)每股7元回购借:库藏股700000(7×100000)贷:银行存款700000(3)每股4元回购借:库藏股800000(4×200000)贷:银行存款800000(4)注销50000股(先进先出)借:股本250000(5×50000)资本公积—股本溢价100000贷:库藏股350000(7×50000)(5)出售200000股借:银行存款20000000(10×200000)贷:库藏股950000(7×50000+4×150000)资本公积—股本溢价1050000练习四1、1999年可用于分配的最高股利额(1)1999年止用税前利润补亏后,税前利润额:-3000000+500000+960000+1200000+2000000=1660000(2)1999年应交所得税:1660000×33%=547800(3)1999年税后利润1660000-547800=1112200(4)1999年提取法定盈余公积:1112200×10%=111220(5)1999年提取公益金:1112200×5%=55610(6)1999年可供分配股利:1112200-111220-55610=9453702、可分配股利全部分派股利:积欠累计全部参加=2000000×4%×4=320000非累计非参加=2000000×6%=120000股利率=(945370-320000-120000)/(2000000+6000000)=6.31712%>4%累计全部参加=320000+2000000×6.31712%=446342.50普通股=6000000×6.31712%=379027.50或=945370-120000-446342.50=379027.50会计分录(1)1999年所得税额借:所得税547800贷:应交税金547800(2)结转当年所得税:借:本年利润547800贷:所得税547800(3)结转当年税后利润:借:本年利润111220025

贷:利润分配—未分配利润1112200(1)提取当年法定盈余公积金,公益金:借:利润分配—提取盈余公积111220—提取公益金55610贷:盈余公积—法定盈余公积111220—公益金55610(2)分派股利:借:利润分配—应付非累计非参加优先股利120000—应付累积全部参加优先股利446342.50—应付普通股利379027.50贷:应付股利—现金股利9453703、提取50000元任意盈余公积金,并按最高额分派股利:非累积非参加优先股累积全部参加优先股普通股任意盈余公积合 计可分派股利945370补发积欠股利320000320000分派当年优先股利12000080000200000余额425370提取任意盈余公积5000050000余额375370分派普通股利240000240000余额135370再分配33842.50(注)101527.50合 计120000433842.50341527.5050000945370注:135370×2000000/(2000000+6000000)=33842.50会计分录(1)—(4)同前(5)分派优先股利:借:利润分配—应付非累积非参加优先股利120000—应付累积全部参加优先股利400000贷:应付股利—现金股利520000(3)提取任意盈余公积借:利润分配—提取任意盈余公积50000贷:盈余公积—任意盈余公积50000(4)分派普通股利和补派累积全部参加优先股利:借:利润分配—应付普通股利341527.50—应付累积全部参加优先股利33842.50贷:应付股利—现金股利375370练习五1、借:银行存款50000贷:资本公积—接受现金捐赠50000借:固定资产200000贷:递延资产66000(2000000×33%)资本公积—接受捐赠非现金资产准备134000(接受股票捐赠可作一备忘录,不正式入账)2、借:银行存款60000(6×10000)贷:资本公积—接受现金捐赠600003、25

(1)注销账面价值借:固定资产清理80000累计折旧120000(200000×3/5)贷:固定资产200000(2)收取转让收入借:银行存款90000贷:固定资产清理90000(3)支付清理费借:固定资产清理3000贷:银行存款3000(4)结转清理净损益借:固定资产清理7000(90000-80000-3000)贷:营业外收入7000(5)结转递延税款借:递延税款66000贷:应交税金—应交所得税66000(6)结转接受捐赠非现金资产准备借:资本公积—接受捐赠非现金资产准备134000贷:资本公积—其他资本公积134000练习六1、分录(1)借:本年利润1600000贷:利润分配—未分配利润1600000(2)借:利润分配—提取法定盈余公积160000(160万×10%)—提取法定公益金80000(160万×5%)贷:盈余公积—法定盈余公积160000—法定公益金80000(3)借:固定资产600000贷:在建工程600000借:盈余公积—法定公益金600000贷:盈余公积—任意盈余公积600000(4)借:利润分配—提取任意盈余公积220000贷:盈余公积—任意盈余公积220000(5)借:利润分配—应付普通股股利500000贷:应付股利500000(6)分派现金股利后可供分派利润=1600000+400000-160000-80000-220000-500000=1040000按面值法500000×1/10×1=50000(股)50000×20=1000000(宣告时,不作分录)(7)借:应付股利5000000贷:银行存款500000(8)借:利润分配—转作股本的普通股股利1000000贷:股本94000025

零股权益60000(3000×20)(9)借:零股权益60000贷:股本60000(10)借:利润分配—未分配利润1960000贷:利润分配—提取法定盈余公积1600000—提取法定公益金800000—提取任意盈余公积220000—应付普通股股利500000—转作股本的普通股股利10000001、99年末资产负债表所有者权益各项数额普通股股本(面值20元发行在外550000股)11000000资本公积750000盈余公积—法定盈余公积5160000—法定公益金4180000—任意盈余公积820000未分配利润40000合计28700000第十二章财务会计报告1、(1)借:坏账准备2250贷:应收账款2250借:管理费用3159(128100-2250)*4%-(4125-2250)贷:坏账准备3159(应收账款净额为:125850-5034=120816)(2)借:管理费用3600贷:待摊费用3600(3)借:管理费用15000贷:待摊费用12000预提费用3000(4)借:管理费用840001050000*8%贷:累计折旧84000(5)借:管理费用24000贷:应付工资24000借:财务费用1641贷:预提费用1641(6)借:主营业务收入2025000贷:本年利润2025000借:本年利润1680000贷:主营业务成本1432050营业费用58275管理费用188034财务费用1641借:所得税113850(2025000-1432050-58275-188034-1641)*33%=345000*33%=113850贷:应交税金113850借:本年利润113850贷:所得税113850借:利润分配46230贷:盈余公积--盈余公积23115(345000-113850)*10%=231150*10%=23115--公益金23115(345000-113850)*10%=231150*10%=23115借:利润分配--应付利润92460(345000-113850)*40%=231150*40%=92460贷:应付利润9246025

资产负债表资产年初数期末数负债及所有者权益年初数期末数流动资产:流动负债:货币资金9000.00短期借款30000短期投资0应付票据0应收票据0应付账款15000应收账款120816预收账款0预付账款0其他应付款0其他应收款0应付工资24000存货162000应付福利费0应收补贴款0应交税金113850待摊费用3900应付利润92460一年内到期的长期债权投资0其他应交款0流动资产合计295716预提费用4641长期投资:一年内到期的长期负债0长期投资其他流动负债0固定资产:流动负债合计279951固定资产原价1050000长期负债:减:累计折旧222750长期借款固定资产净值827250应付债券减:固定资产减值准备长期应付款固定资产净额827250其他长期负债在建工程长期负债合计固定资产合计827250递延税项:无形资产及其他资产:递延税款贷项无形资产负债合计长期待摊费用所有者权益:其他长期资产实收资本675000无形资产及其他资产合计资本公积0盈余公积58230递延税项:未分配利润109785递延税款借项所有者权益合计843015资产总计1122966负债及所有者权益112296625

利润表项目行次本年累计数一、主营业务收入12025000减:主营业务成本21432050主营业务税金及附加3二、主营业务利润4592950加:其他业务利润5减:营业费用658275管理费用7188034财务费用81641三、营业利润9345000加:投资收益10补贴收入11营业外收入12减:营业外支出13加:以前年度利润调整14四、利润总额15345000减:所得税16113850五、净利润17231150加:前期未分配利润1817325六、可供分配的利润19248475减:提取法定盈余公积2023115提取法定公益金2123115提取任意公积金22分出利润2392460七、未分配利润2410978525

2、情况主营业务收入应收账款增加(减少)预收账款增加(减少)计算销售现金收入125000015000(2000)250000-15000-20002330002250000(15000)2000250000+15000+2000267000325000000250000+0+02500004250000300005000250000-30000+50002250005250000(30000)(5000)250000+30000-50002750003、情况主营业务成本存货增加(减少)应付账款增加(减少)计算购货现金支出118000080004000180000+8000-40001840002180000(8000)(4000)180000-8000+4000176000318000080000180000+8000+0188000418000004000180000+0-4000176000518000010000(1000)180000+10000+10001910006180000(10000)1000180000-10000-10001690004、(1)购买有价证券付现:3500元(2)出售有价证券收现:16700+5100=21800元5、现金流量表有关项目数据计算:(1)收回投资的收现=出售证券的成本120000+贷款收回204000=324000元(1)处置固定资产收现=固原始成本160000-固累计折旧100000-出售损失36000=24000元(2)投资支付的现金=购买债券投资96000+对外贷款投资280000=376000现金流量表投资活动部分项目:(1)收回投资收到的现金324000(2)取得投资收益收到的现金64000(3)处置固定资产收回现金净额24000(4)购建固定资产支付的现金-80000(5)投资支付的现金-376000投资活动产生的现金流量净额:-44000不涉及现金收支的投资活动:以长期应付票据抵付购买固定资产款16800025

6.现金流量表工作底稿项目期初数`调整分录期末数`借方贷方一、资产负债表及权益类账户的余额借方余额:应收账款57600(1)96000480000其他应收款32004800存货612000(2)28000640000预付账款12000(2)400016000借方项目合计贷方余额:应付账款449000(2)7000456000其他应付款75200(3)2320052000累计折旧(3)92000贷方项目合计二、利润表项目主营业务收入(1)2360000主营业务成本(2)1240000营业费用(3)784000三、现金流量表项目(一)经营活动产生的现金流量:销售商品、提供劳务收到的现金(1)24560002456000收到的税费返还收到的其他与经营活动有关的现金现金流入小计2456000购买商品、接受劳务支付的现金(2)12570001257000支付给职工以及为职工支付的现金支付的各项税费支付的其他与经营活动有关的现金(3)715200715200现金流出小计1972200经营活动产生的现金流量净额483800(1)借:经营活动产生的现金流量—销售商品收到的现金2456000贷:主营业务收入2360000应收账款96000(2)借:主营业务成本1240000存货28000预付账款4000贷:经营活动产生的现金流量—购买商品支付的现金1257000应付账款7000(3)借:营业费用784000其他应付款23200贷:累计折旧92000经营活动产生的现金流量—支付的其他与经营活动有关的现金715200各项目的计算:(1)销售商品收现=销售收入2360000+应收账款减少96000=2456000(2)购买商品付现=销售成本1240000+存货增加28000-应付账款增加7000-预付账款增加4000=1257000(3)支付其他有关现金=营业费用784000-折旧费用92000+应付费用23200=715200

7.现金流量表工作底稿(直接法)项目期初数`调整分录期末数`借方贷方一、资产负债表及权益类账户的余额借方余额:现金18000(17)1400032000短期投资60006000应收账款16000(1)150014500存货15000(2)350018500待摊费用2000(5)10001000长期股权投资20000(9)250017500固定资产50000(14)35500(10)3450051000无形资产17500(5)500(8)75009500借方项目合计144500150000贷方余额:坏账准备1000(5)15002500累计折旧10000(10)1000(5)400013000应付账款13000(2)200015000其他应付款1000(5)500500应付工资00应交税金5500(11)35002000长期借款0(15)50005000应付债券—面值—折价40000-1500(16)10000(6)50030000-1000递延税款贷项0(11)15001500实收资本40000(13)3000(14)700050000资本公积10000(13)1500(14)350015000盈余公积500(13)10001500利润分配25000(13)13000(12)300015000贷方项目合计144500150000二、利润表项目主营业务收入(1)4800048000主营业务成本(2)2100021000主营业务税金及附加(3)30003000营业费用(4)45004500管理费用(5)85008500财务费用(6)20002000投资收益(9)2500(7)1500-1000营业外收入(8)40004000营业外支出(10)60006000所得税(11)30003000净利润(12)30003000三、现金流量表项目(一)经营活动产生的现金流量:销售商品、提供劳务收到的现金(1)4950049500收到的税费返还收到的其他与经营活动有关的现金

现金流入小计49500购买商品、接受劳务支付的现金(2)2250022500支付给职工以及为职工支付的现金支付的各项税费(3)3000(11)50008000支付的其他与经营活动有关的现金(4)4500(5)20006500现金流出小计-37000经营活动产生的现金流量净额12500(二)、投资活动产生的现金流量:收回投资所收到的现金取得投资收益收到的现金(7)15001500处置固定资产、无形资产和其他长期资产所收回的现金净额(8)11500(10)2750039000收到的其他与投资活动有关的现金现金流入小计40500购建固资定产、无形资产和其他长期资产所支付的现金(14)2500025000投资所支付的现金支付的其他与投资活动有关的现金现金流出小计25000投资活动产生的现金流量净额15500(三)筹资活动产生的现金流量:吸收投资所收到的现金借款所收到的现金(15)50005000收到的其他与筹资活动有关的现金现金流入小计5000偿还债务所支付的现金(16)1000010000分配股利、利润或偿付利息所支付的现金(6)1500(13)75009000支付的其他与筹资活动有关的现金现金流出小计19000筹资活动产生的现金流量净额-14000(四)现金及现金等价物的净增加额(17)14000(1)借:经营活动现金流量—销售商品收到的现金49500贷:主营业务收入48000应收账款1500(2)借:主营业务成本21000存货3500贷:经营活动现金流量—购买商品支付的现金22500应付账款2000(3)借:主营业务税金及附加3000贷:经营活动现金流量—支付各项税费3000(4)借:营业费用4500贷:经营活动现金流量—支付的其他有关的现金4500(5)借:管理费用8500其他应付款500贷:坏账准备1500累计折旧4000无形资产500待摊费用1000经营活动现金流量—支付的其他有关的现金2000

(6)借:财务费用2000贷:筹资活动现金流量—偿付利息所支付的现金1500应付债券—债券折价500(7)借:投资活动现金流量—取得投资收益收到的现金1500贷:投资收益1500(8)借:投资活动现金流量—处置无形资产收回的现金净额11500贷:无形资产7500营业外收入4000(9)借:投资收益2500贷:长期股权投资2500(10)借:投资活动现金流量—处置固定资产收回的现金净额27500营业外支出6000累计折旧1000贷:固定资产34500(11)借:所得税3000应交税金3500贷:递延税款1500经营活动现金流量—支付的各项税费5000(12)借:净利润3000贷:利润分配3000(13)借:利润分配—提取法定盈余公积1000—应付股利7500—股票股利4500贷:盈余公积1000股本3000资本公积1500筹资活动现金流量—分配股利所支付的现金7500(14)借:固定资产35500贷:股本7000资本公积3500投资活动现金流量—购建固定资产支付现金25000(15)借:筹资活动现金流量—借款所收到的现金5000贷:长期借款5000(16)借:应付债券—债券面值10000贷:筹资活动现金流量—偿还债务的支付现金10000(17)借:现金14000贷:现金净流量14000现金流量表(间接法)净利润3000加:计提折旧4000、无形资产摊销500、计提坏账1500、应付债券折价摊销500、递延贷项1500、售固产损失6000、长投损失2500、应收减少1500、待摊摊销1000、应付增加2000减:存货增加3500、售无形资产收益4000、其他应付款减少500、应交税金减少3500=经营活动产生的现金流量12500'

您可能关注的文档

- 《计量经济学》第三版课后题答案李子奈.doc

- 《计量经济学教程(第二版)》习题解答.pdf

- 《证券投资学(第四版)》习题及答案20140619.doc

- 《证券投资学》吴晓求课后习题答案.doc

- 《误差理论与数据处理(第5版)》费业泰主编习题答案.doc

- 《误差理论与数据处理(第6版)》费业泰 习题及答案,网上最完整的.doc

- 《误差理论与数据处理(第6版)》费业泰_习题及答案.doc

- 《误差理论与数据处理》部分课后作业参考答案.docx

- 《课后习题答案及解析》第五章 曲线运动.docx

- 《财务会计学》习题答案_2.doc

- 《财务管理(第2版)清华大学出版社》课后题答案.pdf

- 《财务管理》 习题的全部答案.doc

- 《财务管理》,5654-1668-2,2版,习题与参考答案.doc

- 《财务管理》习题的全部答案.doc

- 《财务管理》复习资料--课后习题及答案.doc

- 《财务管理》第3章习题及参考答案.doc

- 《财务管理》课后习题答案.doc

- 《财务管理与技能训练》习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明