- 512.00 KB

- 2022-04-22 11:32:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

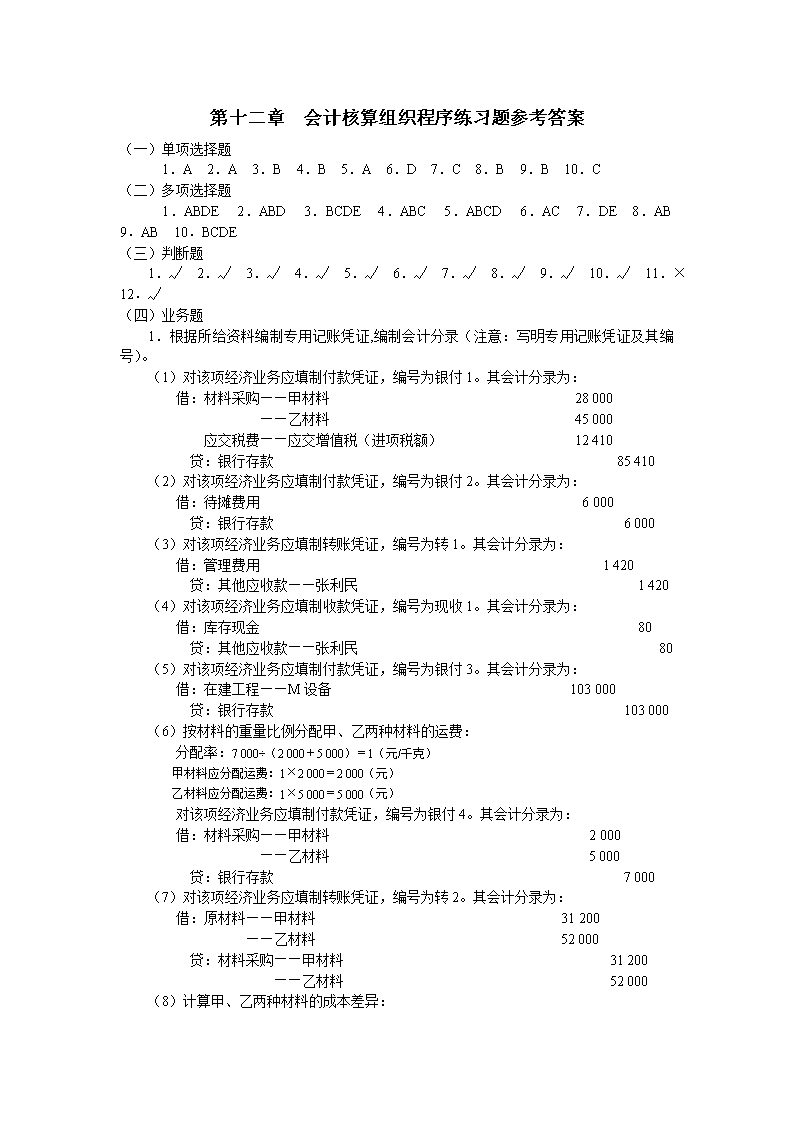

'第十二章会计核算组织程序练习题参考答案(一)单项选择题1.A2.A3.B4.B5.A6.D7.C8.B9.B10.C(二)多项选择题1.ABDE2.ABD3.BCDE4.ABC5.ABCD6.AC7.DE8.AB9.AB10.BCDE(三)判断题1.√2.√3.√4.√5.√6.√7.√8.√9.√10.√11.×12.√(四)业务题1.根据所给资料编制专用记账凭证,编制会计分录(注意:写明专用记账凭证及其编号)。(1)对该项经济业务应填制付款凭证,编号为银付1。其会计分录为:借:材料采购——甲材料28000——乙材料45000应交税费——应交增值税(进项税额)12410贷:银行存款85410(2)对该项经济业务应填制付款凭证,编号为银付2。其会计分录为:借:待摊费用6000贷:银行存款6000(3)对该项经济业务应填制转账凭证,编号为转1。其会计分录为:借:管理费用1420贷:其他应收款——张利民1420(4)对该项经济业务应填制收款凭证,编号为现收1。其会计分录为:借:库存现金80贷:其他应收款——张利民80(5)对该项经济业务应填制付款凭证,编号为银付3。其会计分录为:借:在建工程——M设备103000贷:银行存款103000(6)按材料的重量比例分配甲、乙两种材料的运费:分配率:7000÷(2000+5000)=1(元/千克)甲材料应分配运费:1×2000=2000(元)乙材料应分配运费:1×5000=5000(元)对该项经济业务应填制付款凭证,编号为银付4。其会计分录为:借:材料采购——甲材料2000——乙材料5000贷:银行存款7000(7)对该项经济业务应填制转账凭证,编号为转2。其会计分录为:借:原材料——甲材料31200——乙材料52000贷:材料采购——甲材料31200——乙材料52000(8)计算甲、乙两种材料的成本差异:

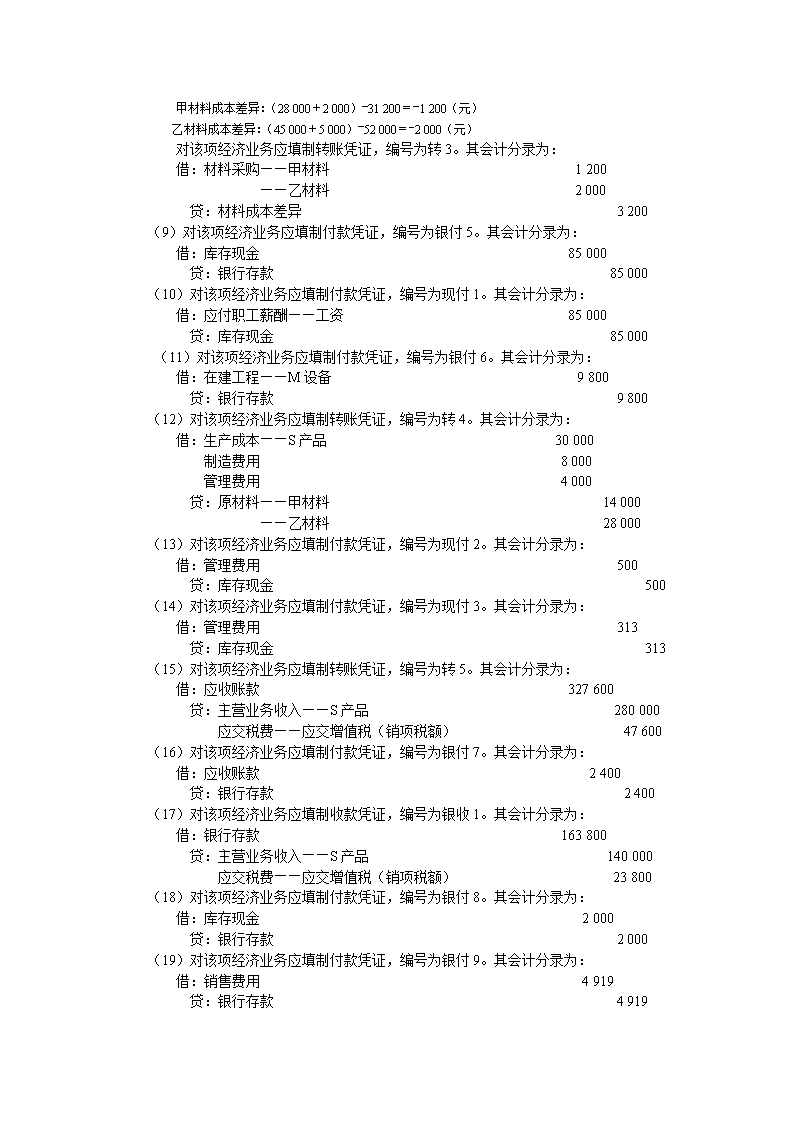

甲材料成本差异:(28000+2000)-31200=-1200(元)乙材料成本差异:(45000+5000)-52000=-2000(元)对该项经济业务应填制转账凭证,编号为转3。其会计分录为:借:材料采购——甲材料1200——乙材料2000贷:材料成本差异3200(9)对该项经济业务应填制付款凭证,编号为银付5。其会计分录为:借:库存现金85000贷:银行存款85000(10)对该项经济业务应填制付款凭证,编号为现付1。其会计分录为:借:应付职工薪酬——工资85000贷:库存现金85000(11)对该项经济业务应填制付款凭证,编号为银付6。其会计分录为:借:在建工程——M设备9800贷:银行存款9800(12)对该项经济业务应填制转账凭证,编号为转4。其会计分录为:借:生产成本——S产品30000制造费用8000管理费用4000贷:原材料——甲材料14000——乙材料28000(13)对该项经济业务应填制付款凭证,编号为现付2。其会计分录为:借:管理费用500贷:库存现金500(14)对该项经济业务应填制付款凭证,编号为现付3。其会计分录为:借:管理费用313贷:库存现金313(15)对该项经济业务应填制转账凭证,编号为转5。其会计分录为:借:应收账款327600贷:主营业务收入——S产品280000应交税费——应交增值税(销项税额)47600(16)对该项经济业务应填制付款凭证,编号为银付7。其会计分录为:借:应收账款2400贷:银行存款2400(17)对该项经济业务应填制收款凭证,编号为银收1。其会计分录为:借:银行存款163800贷:主营业务收入——S产品140000应交税费——应交增值税(销项税额)23800(18)对该项经济业务应填制付款凭证,编号为银付8。其会计分录为:借:库存现金2000贷:银行存款2000(19)对该项经济业务应填制付款凭证,编号为银付9。其会计分录为:借:销售费用4919贷:银行存款4919

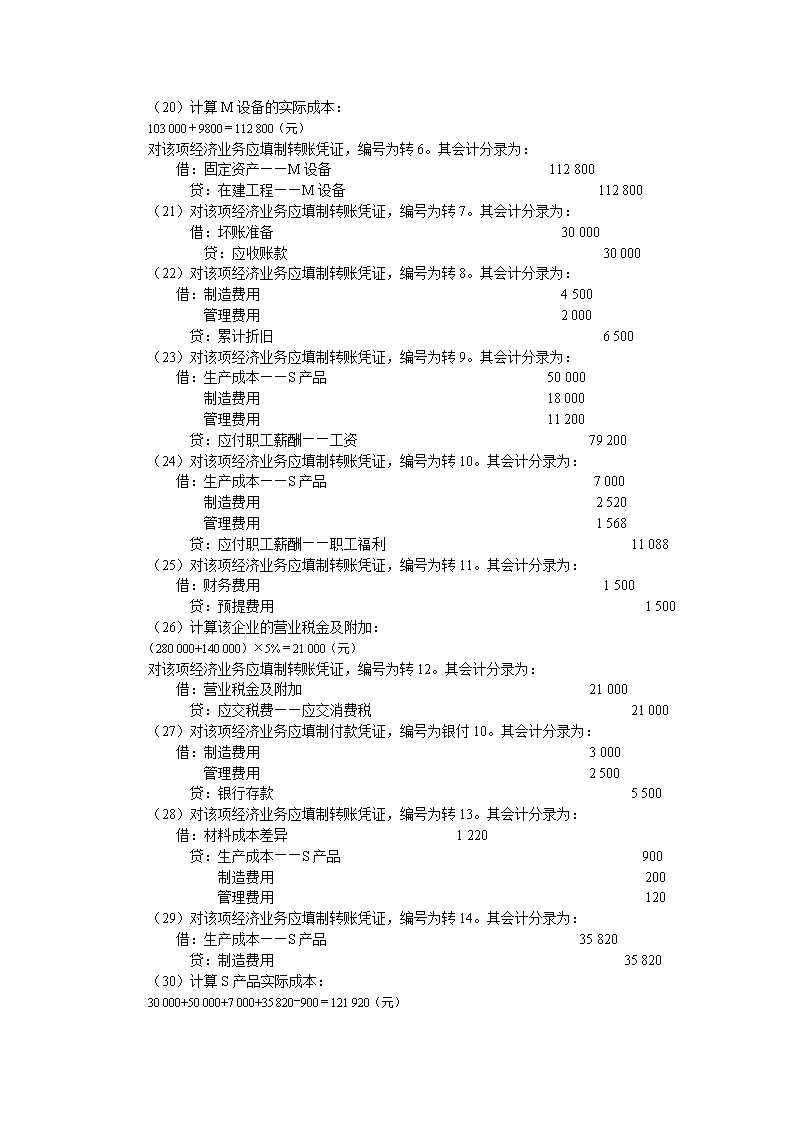

(20)计算M设备的实际成本:103000+9800=112800(元)对该项经济业务应填制转账凭证,编号为转6。其会计分录为:借:固定资产——M设备112800贷:在建工程——M设备112800(21)对该项经济业务应填制转账凭证,编号为转7。其会计分录为:借:坏账准备30000贷:应收账款30000(22)对该项经济业务应填制转账凭证,编号为转8。其会计分录为:借:制造费用4500管理费用2000贷:累计折旧6500(23)对该项经济业务应填制转账凭证,编号为转9。其会计分录为:借:生产成本——S产品50000制造费用18000管理费用11200贷:应付职工薪酬——工资79200(24)对该项经济业务应填制转账凭证,编号为转10。其会计分录为:借:生产成本——S产品7000制造费用2520管理费用1568贷:应付职工薪酬——职工福利11088(25)对该项经济业务应填制转账凭证,编号为转11。其会计分录为:借:财务费用1500贷:预提费用1500(26)计算该企业的营业税金及附加:(280000+140000)×5%=21000(元)对该项经济业务应填制转账凭证,编号为转12。其会计分录为:借:营业税金及附加21000贷:应交税费——应交消费税21000(27)对该项经济业务应填制付款凭证,编号为银付10。其会计分录为:借:制造费用3000管理费用2500贷:银行存款5500(28)对该项经济业务应填制转账凭证,编号为转13。其会计分录为:借:材料成本差异1220贷:生产成本——S产品900制造费用200管理费用120(29)对该项经济业务应填制转账凭证,编号为转14。其会计分录为:借:生产成本——S产品35820贷:制造费用35820(30)计算S产品实际成本:30000+50000+7000+35820-900=121920(元)

对该项经济业务应填制转账凭证,编号为转15。其会计分录为:借:库存商品——S产品121920贷:生产成本——S产品121920(31)对该项经济业务应填制转账凭证,编号为转16。其会计分录为:借:主营业务成本150000贷:库存商品150000(32)对该项经济业务应填制转账凭证,编号为转17。其会计分录为:借:资产减值损失51023贷:坏账准备51023(33)对该项经济业务应填制转账凭证,编号为转18。其会计分录为:借:主营业务收入420000贷:本年利润420000(34)对该项经济业务应填制转账凭证,编号为转19。其会计分录为:借:本年利润251823贷:主营业务成本150000营业税金及附加21000销售费用4919管理费用23381财务费用1500资产减值损失51023注:“管理费用”账户结转的金额计算过程为:1420+4000+500+313+2000+11200+1568+2500-120=23381(元)(35)计算该企业应交所得税:(420000-251823)×25%=42044.25(元)对该项经济业务应填制转账凭证,编号为转20。其会计分录为:借:所得税费用42044.25贷:应交税费——应交所得税42044.25(36)对该项经济业务应填制转账凭证,编号为转21。其会计分录为:借:本年利润42044.25贷:所得税费用42044.25(37)应提取盈余公积金额的计算:(420000-251823-42044.25)×10%=12613.28(元)对该项经济业务应填制转账凭证,编号为转22。其会计分录为:借:利润分配——提取法定盈余公积12613.28贷:盈余公积12613.28(38)对该项经济业务应填制转账凭证,编号为转23。其会计分录为:借:利润分配——应付现金股利68000贷:应付股利68000(39)应结转“利润分配——未分配利润”账户的金额计算:420000-251823-42044.25=126132.75(元)对该项经济业务应填制转账凭证,编号为转24。其会计分录为:借:本年利润126132.75贷:利润分配——未分配利润126132.75(40)对该项经济业务应填制转账凭证,编号为转25。其会计分录为:

借:利润分配——未分配利润80613.28贷:利润分配——提取法定盈余公积12613.28——应付现金股利68000对以上经济业务填制的各种记账凭证统计如下:现金收款凭证1份;现金付款凭证3份;银行存款收款凭证1份;银行存款付款凭证10份;转账凭证25份。合计40份。表12—1库存现金日记账单位:元20××年凭证号摘要对方科目借方贷方余额月日121月初余额12005现收1张利民交回余款其他应收款80128010银付5从银行提取现金银行存款850008628010现付1发放工资应付职工薪酬85000128014现付2购办公用品管理费用50078014现付3付邮费管理费用31346716银付8从银行提取现金银行存款2000246731本月合计87080858132467

表12—2银行存款日记账单位:元20××年凭证号摘要结算凭证对方科目借方贷方余额月日种类号数121月初余额4825001银付1付材料款材料采购等854103银付2订报刊费待摊费用60006银付3付设备款在建工程1030006银付4支付运费材料采购700010银付5提取现金库存现金8500011银付6付安装费在建工程980015银付7垫付运费应收账款240016银收1收取货款主营业务收入等16380016银付8提取现金库存现金200016银付9付展销费销售费用491923银付10付水电费制造费用等550031本月合计163800311029335271表12—3原材料明细账金额单位:元材料名称:甲材料重量单位:千克20××年凭证号摘要借方贷方借或贷余额月日数量单价金额数量单价金额数量单价金额121月初余额借830015.61294808转2入库200015.631200借12转4发出14000借31本月合计20003120014000借146680表12—4原材料明细账金额单位:元材料名称:乙材料重量单位:千克20××年凭证号摘要借方贷方借或贷余额月日数量单价金额数量单价金额数量单价金额121月初余额借1850010.41924008转2入库500010.452000借12转4发出28000借31本月合计50005200028000借216400表12—5利润分配明细账会计科目:未分配利润单位:元20××年凭证号摘要借方贷方借或贷余额月日121月初余额贷5000031转24转入本月实现利润126132.75转25转入本月分配利润80613.281合计80613.28126132.75贷95519.47说明:“利润分配——未分配利润”明细账户的月末余额为

这个企业本年已经实现但尚未分配的利润数。登记以上业务涉及的所有总账账户库存现金银行存款月初余额1200现付185000月初余额482500银付185410现收180现付2500银收1163800银付26000银付585000现付3313银付3103000银付82000银付47000本月合计87080本月合计85813银付585000月末余额2467银付69800银付72400银付82000银付94919银付105500本月合计163800本月合计3311029月末余额335271应收账款预付账款月初余额136450转730000月初余额19000转5327600银付72400本月合计330000本月合计30000月末余额436450其他应收款坏账准备月初余额2000转11420转730000月初余额800现收180转1751023本月合计0本月合计1500本月合计30000本月合计51023月末余额500月末余额21823材料采购原材料银付173000转283200月初余额321880转442000银付47000转283200转33200本月合计83200本月合计42000本月合计83200本月合计83200月末余额363080材料成本差异库存商品转131220月初余额8950月初余额356120转16150000转33200转15121920本月合计1220本月合计3200本月合计121920本月合计150000月末余额10930月末余额328040

待摊费用生产成本月初余额4500月初余额124500转13900银付26000转430000转15121920本月合计6000本月合计0转950000月末余额10500转107000转1435820本月合计122820本月合计122820月末余额124500制造费用固定资产转48000转13200月初余额726800转84500转1435820转6112800转918000本月合计112800本月合计0转102520月末余额839600银付103000本月合计36020本月合计36020累计折旧在建工程月初余额65500银付3103000转6112800转86500银付69800本月合计0本月合计6500本月合计112800本月合计112800月末余额72000短期借款应付账款月初余额225000月初余额146000预收账款应付职工薪酬月初余额20000现付185000月初余额85000转979200转1011088本月合计85000本月合计90288月末余额90288应交税费应付股利银付112410月初余额18500转2368000转547600本月合计0本月合计68000银收123800月末余额68000转1221000转2042044.25本月合计12410本月合计134444.25月末余额140534.25

其他应付款预提费用月初余额4000月初余额3200转111500本月合计0本月合计1500月末余额4700实收资本资本公积月初余额1000000月初余额80000盈余公积主营业务收入月初余额468000转18420000转5280000转2212613.28银收1140000本月合计0本月合计12613.28本月合计420000本月合计420000月末余额480613.28主营业务成本营业税金及附加转16150000转19150000转1221000转1921000本月合计150000本月合计150000本月合计21000本月合计21000销售费用管理费用银付94919转194919转11420转13120本月合计4919本月合计4919转44000转1923381现付2500现付3313转82000转911200转101568银付102500本月合计23501本月合计23501财务费用资产减值损失转111500转191500转1751023转1951023本月合计1500本月合计1500本月合计51023本月合计51023所得税费用本年利润转2042044.25转2142044.25转19251823转18420000本月合计42044.25本月合计42044.25转2142044.25转24126132.75本月合计420000本月合计420000

利润分配转2212613.28月初余额50000转2368000转24126132.75转2580613.28转2580613.28本月合计161226.56本月合计206746.03月末余额95519.47编制该企业2008年12月的“总分类账户发生额及余额试算平衡表”(见表12—6)。表12—6总分类账户发生额及余额试算平衡表单位:元会计科目期初余额本期发生额期末余额借方余额贷方余额借方金额贷方金额借方余额贷方余额库存现金120087080858132467银行存款482500163800311029335271应收账款13645033000030000436450预付账款1900019000其他应收款20001500500坏账准备800300005102321823材料采购8320083200原材料3218808320042000363080材料成本差异89501220320010930库存商品356120121920150000328040待摊费用4500600010500生产成本124500122820122820124500制造费用3602036020固定资产726800112800839600累计折旧65500650072000在建工程112800112800短期借款225000225000应付账款146000146000预收账款2000020000应付职工薪酬85000850009028890288应交税费1850012410134444.25140534.25应付股利6800068000其他应付款40004000预提费用320015004700实收资本10000001000000资本公积8000080000盈余公积46800012613.28480613.28本年利润420000420000利润分配50000161226.56206746.0395519.47主营业务收入420000420000主营业务成本150000150000营业税金及附加2100021000销售费用49194919管理费用2350123501财务费用15001500资产减值损失5102351023所得税费用42044.2542044.25合计217495021749502683483.812683483.8124594082459408试编制该企业2008年12月的资产负债表和利润表(见表12—7和表12—8)。

表12—7资产负债表会企01表编制单位:××企业2008年12月31日单位:元资产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:(略)流动负债:(略)货币资金337738短期借款225000应收账款414627应付账款146000预付账款19000预收账款20000应收利息应付职工薪酬90288应收股利应交税费140534.25其他应收款500应付股利68000存货804690其他应付款4000待摊费用10500预提费用4700其他流动资产流动负债合计698522.25流动资产合计1587055非流动负债:非流动资产:长期借款长期股权投资非流动负债合计0固定资产767600负债合计698522.25在建工程所有者权益:固定资产清理实收资本(或股本)1000000无形资产资本公积80000长期待摊费用盈余公积480613.28其他非流动资产未分配利润95519.47非流动资产合计767600所有者权益合计1656132.75资产总计2354655负债和所有者权益(或股东权益)总计2354655资产负债表有关项目填列说明:“货币资金”项目期末余额是根据“库存现金”和“银行存款”账户余额合计数填列的;“应收账款”项目期末余额是根据“应收账款”和“坏账准备”账户余额之差数填列的;“存货”项目期末余额是根据“原材料”、“库存商品”和“生产成本”账户余额的合计数再减去“材料成本差异”账户贷方余额的差额填列的;“固定资产”项目期末余额是根据“固定资产”和“累计折旧”账户余额之差数填列的;“未分配利润”项目期末余额根据“利润分配——未分配利润”账户余额填列。表12—8利润表会企02表编制单位:××企业2008年12月单位:元项目本期金额上期金额一、营业收入420000(略)减:营业成本150000营业税金及附加21000销售费用4919管理费用23381财务费用1500资产减值损失51023加:投资收益(损失以“-”填列)0二、营业利润(亏损以“-”填列)168177加:营业外收入0减:营业外支出0三、利润总额(亏损总额以“-”填列)168177减:所得税费用42044.25四、净利润(净亏损以“-”填列)126132.75

2.根据所给资料编制专用记账凭证、科目汇总表、登记账户等,编制专用记账凭证,登记有关日记账、明细账的内容同于业务题1。编制该企业2008年12月的科目汇总表(见表12—9)。表12—9科目汇总表单位:元会计科目本期发生额总账页数借方金额贷方金额库存现金8708085813银行存款163800311029应收账款33000030000预付账款其他应收款1500坏账准备3000051023材料采购8320083200原材料8320042000材料成本差异12203200库存商品121920150000待摊费用6000生产成本122820122820制造费用3602036020固定资产112800累计折旧6500在建工程112800112800短期借款应付账款预收账款应付职工薪酬8500090288应交税费12410134444.25应付股利68000其他应付款预提费用1500实收资本资本公积盈余公积12613.28本年利润420000420000利润分配161226.56206746.03主营业务收入420000420000主营业务成本150000150000营业税金及附加2100021000销售费用49194919管理费用2350123501财务费用15001500资产减值损失5102351023所得税费用42044.2542044.25合计2683483.812683483.81

以上各科目的汇总过程如下:(在实际工作中,科目汇总表是按编制的专用记账凭证进行汇总的。本例假定按发生业务所编制的会计分录进行汇总。下面算式中各金额前面带括号的数码为业务顺序编号,以便于核对)1库存现金借方:(4)80+(9)85000+(18)2000=87080(元)贷方:(10)85000+(13)500+(14)313=85813(元)2银行存款借方:(17)163800元贷方:(1)85410+(2)6000+(5)103000+(6)7000+(9)85000+(11)9800+(16)2400+(18)2000+(19)4919+(27)5500=311029(元)3应收账款借方:(15)327600+(16)2400=330000(元)贷方:(21)30000元4其他应收款借方:0贷方:(3)1420+(4)80=1500(元)5坏账准备借方:(21)30000元贷方:(32)51203元6材料采购借方:(1)73000+(6)7000+(8)3200=83200(元)贷方:(7)31200+(7)52000=83200(元)7原材料借方:(7)83200元贷方:(12)42000元8材料成本差异借方:(28)1220元贷方:(8)3200元9库存商品借方:(30)121920元贷方:(31)150000元10待摊费用借方:(2)6000元贷方:011生产成本借方:(12)30000+(23)50000+(24)7000+(29)35820=122820(元)贷方:(28)900+(30)121920=122820(元)

12制造费用借方:(12)8000+(22)4500+(23)18000+(24)2520+(27)3000=36020(元)贷方:(28)200+(29)35820=36020(元)13固定资产借方:(20)112800元贷方:014累计折旧借方:0贷方:(22)6500元15在建工程借方:(5)103000+(11)9800=112800(元)贷方:(20)112800元16应付职工薪酬借方:(10)85000元贷方:(23)79200+(24)11088=90288(元)17应交税费借方:(1)12410元贷方:(15)47600+(17)23800+(26)21000+(35)42044.25=140534.25(元)18应付股利借方:0贷方:(38)68000元19预提费用借方:0贷方:(25)1500元20盈余公积借方:0贷方:(37)12613.28元21本年利润借方:(34)251823+(36)42044.25+(39)126132.75=420000(元)贷方:(33)420000元22利润分配借方:(37)12613.28+(38)68000+(40)80613.28=161226.56(元)贷方:(39)126132.75+(40)80613.28=206746.03(元)23主营业务收入借方:(33)420000元贷方:(15)280000+(17)14000=420000(元)24主营业务成本借方:(31)150000元贷方:(34)150000元

25营业税金及附加借方:(26)21000元贷方:(34)21000元26销售费用借方:(19)4919元贷方:(34)4919元27管理费用借方:(3)1420+(12)4000+(13)500+(14)313+(22)2000+(23)11200+(24)1568+(27)2500=23501(元)贷方:(28)120+(34)23381=23501(元)28财务费用借方:(25)1500元贷方:(34)1500元29所得税费用借方:(35)42044.25元贷方:(36)42044.25元根据科目汇总表的汇总数字登记该企业本月的所有总账账户(注意:凡涉及材料成本差异分配的账户在登记时应考虑所分配的节约差部分的扣除。例如“生产成本”账户的汇总数字为122820元,但由于分配了材料成本差异节约差900元,实际登记“生产成本”账户时,在其借方应登记121920元)。库存现金银行存款月初余额1200科汇1285813月初余额482500科汇12311029科汇1287080科汇12311029本月合计87080本月合计85813本月合计163800本月合计311029月末余额2467月末余额335271应收账款预付账款月初余额136450科汇1230000月初余额19000科汇12330000本月合计330000本月合计30000月末余额436450其他应收款坏账准备月初余额2000科汇121500科汇1230000月初余额800本月合计0本月合计1500科汇1251023月末余额500本月合计30000本月合计51023月末余额21823

材料采购原材料科汇1283200科汇1283200月初余额321880科汇1242000本月合计83200本月合计83200科汇1283200本月合计83200本月合计42000月末余额363080材料成本差异库存商品科汇121220月初余额8950月初余额356120科汇12150000科汇123200科汇12121920本月合计1220本月合计0本月合计121920本月合计150000月末余额10930月末余额328040待摊费用生产成本月初余额4500月初余额124500科汇12122820科汇126000科汇12122820本月合计6000本月合计0本月合计122820本月合计122820月末余额10500月末余额124500制造费用固定资产科汇1236020科汇1236020月初余额726800本月合计36020本月合计36020科汇12112800本月合计112800本月合计0月末余额839600累计折旧在建工程月初余额65500科汇12112800科汇12112800科汇126500本月合计112800本月合计112800本月合计0本月合计6500月末余额72000短期借款应付账款月初余额225000月初余额146000预收账款应付职工薪酬月初余额20000科汇1285000月初余额85000科汇1290288本月合计85000本月合计90288月末余额90288应交税费应付股利科汇1212410月初余额18500科汇1268000科汇12134444.25本月合计0本月合计68000本月合计12410本月合计134444.25月末余额68000月末余额140534.25

其他应付款预提费用月初余额4000月初余额3200科汇121500本月合计0本月合计1500月末余额4700实收资本资本公积月初余额1000000月初余额80000盈余公积主营业务收入月初余额468000科汇12420000科汇12420000科汇1212613.28本月合计420000本月合计420000本月合计0本月合计12613.28月末余额480613.28主营业务成本营业税金及附加科汇12150000科汇12150000科汇1221000科汇1221000本月合计150000本月合计150000本月合计21000本月合计21000销售费用管理费用科汇124919科汇124919科汇1223501科汇1223501本月合计4919本月合计4919本月合计23501本月合计23501财务费用资产减值损失科汇121500科汇121500科汇1251023科汇1251023本月合计1500本月合计1500本月合计51023本月合计51023所得税费用本年利润科汇1242044.25科汇1242044.25科汇12420000科汇12420000本月合计42044.25本月合计42044.25本月合计420000本月合计420000利润分配科汇12161226.56月初余额50000科汇12206746.03本月合计161226.56本月合计206746.03月末余额95519.47说明:在科目汇总表核算组织程序下,总账是根据“科目汇总表”的汇总数字登记的,而在记账凭证核算组织程序下,总账是根据专用记账凭证上的数据直接登记的,这是两种核算组织程序在登记总账账户上的不同点。编制该企业2008年12月的资产负债表(只列示“期末余额”)和利润表(只列示“本期金额”)。同于业务题1。3.编制汇总记账凭证编制该企业2008年12月的部分汇总记账凭证(见表12—10至表12—17)。

表12—10汇总收款凭证借方科目:库存现金贷方科目金额总账页数1-10日凭证号-号11-20日凭证号-号21-31日凭证号-号合计借方贷方其他应收款8080银行存款8500085000银行存款20002000合计85080200087080表12—11汇总付款凭证贷方科目:库存现金借方科目金额总账页数1-10日凭证号-号11-20日凭证1号-号21-31日凭证号-号合计借方贷方应付职工薪酬8500085000管理费用813813合计8581385813表12—12汇总转账凭证贷方科目:原材料借方科目金额总账页数1-10日凭证号-号11-20日凭证号-号21-31日凭证号-号合计借方贷方生产成本3000030000制造费用80008000管理费用40004000合计4200042000表12—13汇总转账凭证贷方科目:银行存款贷方科目金额总账页数1-10日凭证号-号11-20日凭证号-号21-31日凭证号-号合计借方贷方主营业务收入140000140000应交税费2380023800合计163800163800

表12—14汇总付款凭证贷方科目:银行存款借方科目金额总账页数1-10日凭证号-号11-20日凭证1号-号21-31日凭证号-号合计借方贷方材料采购8000080000应交税费1241012410待摊费用60006000在建工程1030009800112800库存现金85000200087000应收账款24002400销售费用49194919制造费用30003000管理费用25002500合计286410191195500311029表12—15汇总转账凭证贷方科目:材料成本差异借方科目金额总账页数1-10日凭证号-号11-20日凭证号-号21-31日凭证号-号合计借方贷方材料采购32003200合计32003200表12—16汇总转账凭证贷方科目:应交税费借方科目金额总账页数1-10日凭证号-号11-20日凭证号-号21-31日凭证号-号合计借方贷方应收账款4760047600银行存款2380023800营业税金及附加2100021000所得税费用42044.2542044.25

合计7140063044.25134444.25表12—17汇总转账凭证贷方科目:应付职工薪酬借方科目金额总账页数1-10日凭证号-号11-20日凭证号-号21-31日凭证号-号合计借方贷方生产成本5700057000制造费用2052020520管理费用1276812768合计9028890288'

您可能关注的文档

- 土木工程测量课后习题答案.doc

- 土木工程经济项目管理 - 复习题答案.doc

- 土木施工课后习题答案.doc

- 地下水动力学习题及答案.doc

- 地信试题及答案.doc

- 地域文化形考习题答案.docx

- 地基与基础试题库(含答案).docx

- 城市生态学课后习题答案.doc

- 基督教与西方文化课后作业部分答案.docx

- 基础会计习题答案,主编张志萍、单治国(第五版).doc

- 基础会计华中科技大学出版社(课后练习题参考答案).doc

- 基础会计学(中国市场出版社)课后练习题参考答案.doc

- 基础会计学专项实训与习题集 参考答案.doc

- 基础会计学习题答案-新版.doc

- 基础会计学作业答案(最新).doc

- 基础会计学课后习题答案全 清华大学出版社 王来群.doc

- 基础会计答案.doc

- 基础会计课后答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明