- 255.82 KB

- 2022-04-22 11:32:51 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

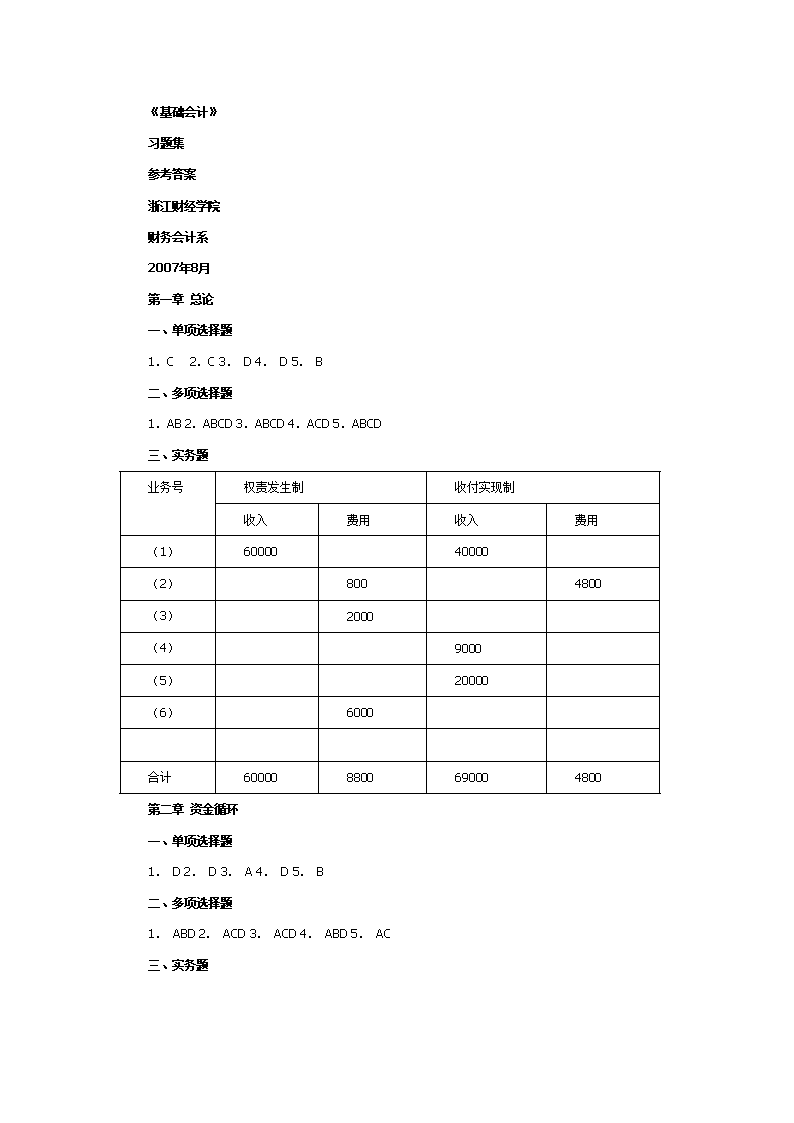

'《基础会计》习题集参考答案浙江财经学院财务会计系2007年8月第一章总论一、单项选择题1.C 2.C3.D4.D5.B二、多项选择题1.AB2.ABCD3.ABCD4.ACD5.ABCD三、实务题业务号权责发生制收付实现制收入费用收入费用(1)6000040000(2)8004800(3)2000(4)9000(5)20000(6)6000合计600008800690004800第二章资金循环一、单项选择题1.D2.D3.A4.D5.B二、多项选择题1.ABD2.ACD3.ACD4.ABD5.AC三、实务题

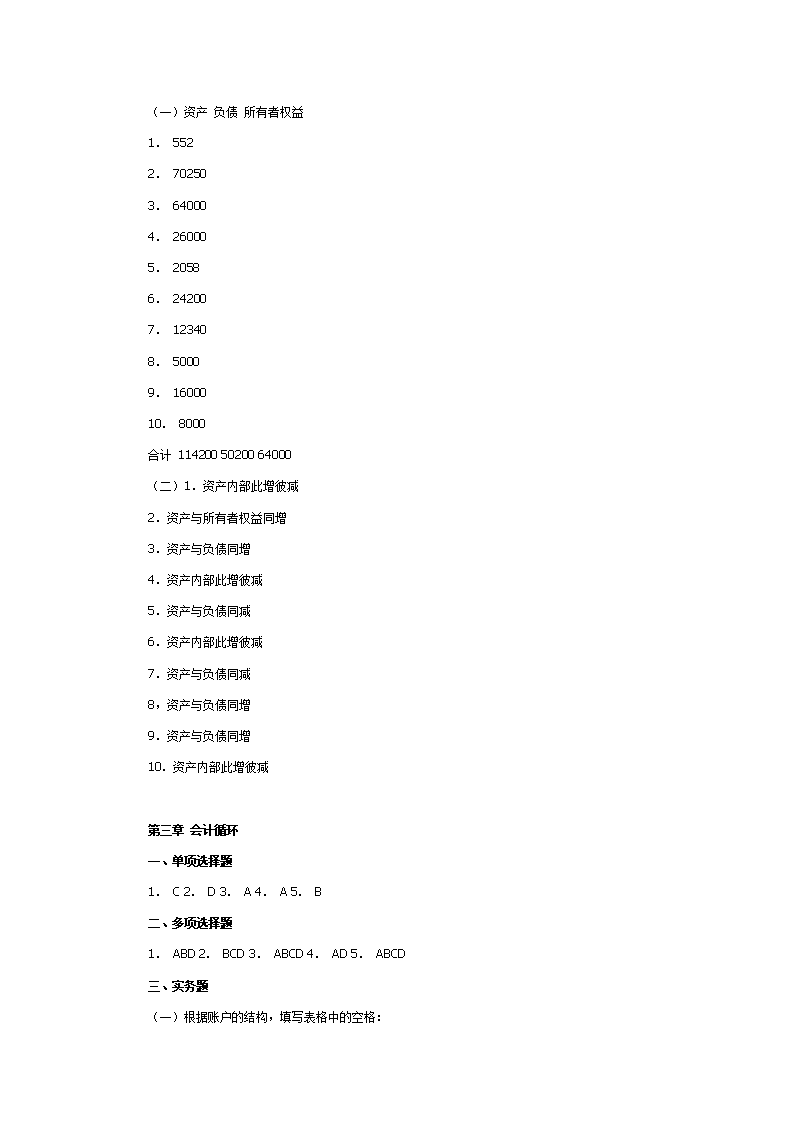

(一)资产负债所有者权益1.5522.702503.640004.260005.20586.242007.123408.50009.1600010.8000合计1142005020064000(二)1.资产内部此增彼减2.资产与所有者权益同增3.资产与负债同增4.资产内部此增彼减5.资产与负债同减6.资产内部此增彼减7.资产与负债同减8,资产与负债同增9.资产与负债同增10.资产内部此增彼减第三章会计循环一、单项选择题1.C2.D3.A4.A5.B二、多项选择题1.ABD2.BCD3.ABCD4.AD5.ABCD三、实务题(一)根据账户的结构,填写表格中的空格:

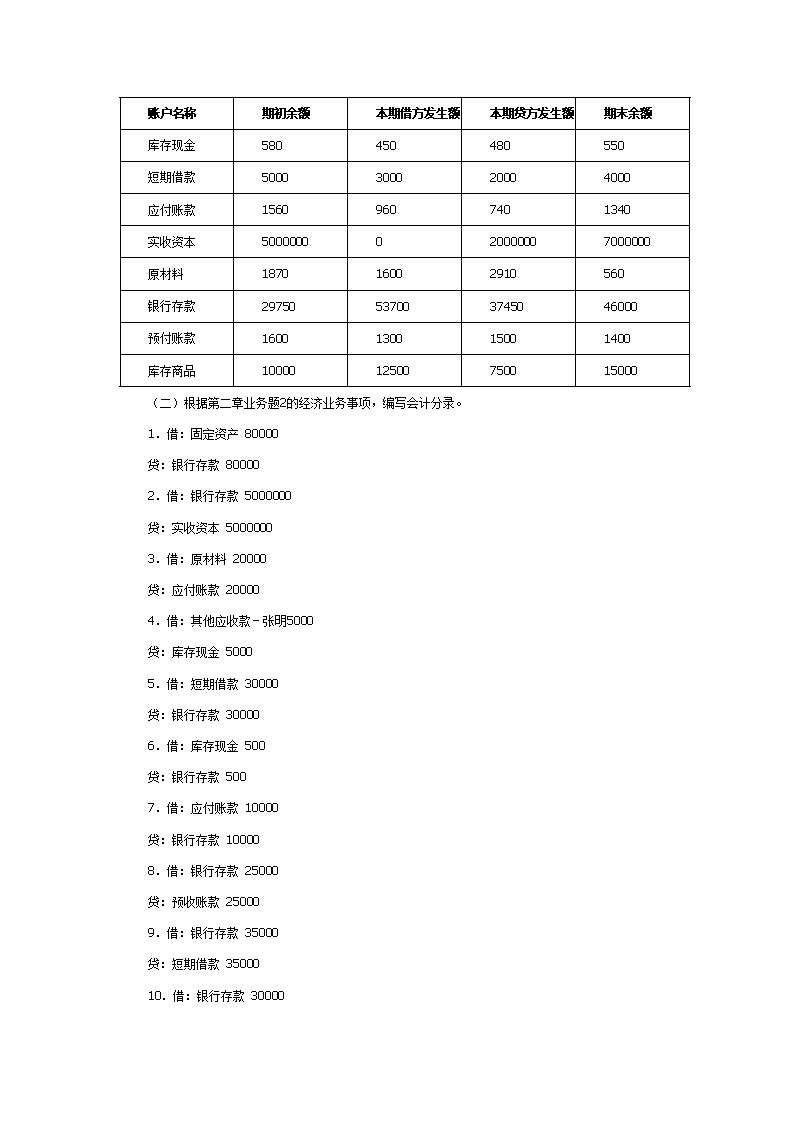

账户名称期初余额本期借方发生额本期贷方发生额期末余额库存现金580450480550短期借款5000300020004000应付账款15609607401340实收资本5000000020000007000000原材料187016002910560银行存款29750537003745046000预付账款1600130015001400库存商品1000012500750015000(二)根据第二章业务题2的经济业务事项,编写会计分录。1.借:固定资产80000贷:银行存款800002.借:银行存款5000000贷:实收资本50000003.借:原材料20000贷:应付账款200004.借:其他应收款-张明5000贷:库存现金50005.借:短期借款30000贷:银行存款300006.借:库存现金500贷:银行存款5007.借:应付账款10000贷:银行存款100008.借:银行存款25000贷:预收账款250009.借:银行存款35000贷:短期借款3500010.借:银行存款30000

贷:应收账款30000第四章业务循环一、单项选择题1.C2.C3.B4.A5.B二、多项选择题1.ABCDE2.ABCD3.ABE4.ABCDE5.ABCE三、实务题(一)(1)借:银行存款900000贷:实收资本900000(2)借:固定资产400000贷:实收资本400000(3)借:银行存款200000贷:短期借款200000(4)借:银行存款500000贷:长期借款500000(二)1.借:固定资产59000贷:银行存款590002.借:材料采购-A材料50000应交税费-应交增值税(进项税额)8500贷:应付账款585003.借:材料采购-B材料20000-C材料5000应交税费-应交增值税(进项税额)4250贷:银行存款292504.借:材料采购-A材料300-B材料600-C材料300

贷:银行存款12005.借:原材料-A材料50300-B材料20600-C材料5300贷:材料采购-A材料50300-B材料20600-C材料53006.借:预付账款25000贷:银行存款250007.借:应付账款58500贷:银行存款58500(三)1.借:生产成本-甲产品40000-乙产品16000制造费用2000贷:原材料-A材料40000-B材料16000-C材料20002.借:生产成本-甲产品30000-乙产品10000制造费用4000管理费用16000贷:应付职工薪酬-工资600003.借:生产成本-甲产品3000-乙产品1000制造费用400管理费用1600贷:应付职工薪酬-非货币性福利60004.借:应付职工薪酬-工资60000贷:库存现金60000

5.借:制造费用10000管理费用8000贷:累计折旧180006.借:制造费用440贷:库存现金4407.制造费用分配率=16840/40000=0.421借:生产成本-甲产品12630-乙产品4210贷:制造费用168408.甲产品成本=40000+30000+3000+12630=85630乙产品成本=16000+10000+1000+4210=31210借:库存商品-甲产品85630-乙产品31210贷:生产成本-甲产品85630-乙产品31210(四)1.借:应收账款70200贷:主营业务收入-甲产品60000应交税费-应交增值税(销项税额)102002.借:银行存款70200贷:主营业务收入-甲产品20000-乙产品40000应交税费-应交增值税(销项税额)102003.借:银行存款70200贷:应收账款702004.借:银行存款4000贷:预收账款40005.借:预收账款11700贷:主营业务收入-甲产品10000应交税费——应交增值税(销项税额)1700

6.借:主营业务成本-甲产品63000-乙产品30000贷:库存商品-甲产品63000-乙产品300007.借:营业税金及附加3000贷:应交税费3000(五)1.借:银行存款24000贷:营业外收入240002.借:营业外支出31400贷:银行存款314003.借:银行存款702000贷:主营业务收入-甲产品60000应交税费-应交增值税(销项税额)102004.借:应收账款561600贷:主营业务收入-乙产品480000应交税费-应交增值税(销项税额)816005.借:销售费用2400贷:银行存款24006.借:财务费用4000贷:应付利息40007.借:主营业务成本-甲产品400000-乙产品330000贷:库存商品-甲产品400000-乙产品3300008.借:营业税金及附加2780贷:应交税费27809.所得税=(24000+600000+480000)-(31400+2400+4000+400000+330000+2780)×25%=333420×25%=83355

借:所得税83355贷:应交税费-应交所得税8335510.借:主营业务收入1080000营业外收入24000贷:本年利润1104000借:本年利润853935贷:主营业务成本730000营业税金及附加2780销售费用2400财务费用4000营业外支出31400所得税费用8335511.借:利润分配-提取盈余公积25006.5贷:盈余公积25006.512.借:利润分配-应付股利300000贷:应付股利30000013.借:本年利润725058.5(800000+250065-25006.5-300000)贷:利润分配-未分配利润725058.5第五章会计凭证一、单项选择题1.C2.D3.B4.C5.B二、多项选择题1.ABCD2.BC3.BD4.ABCD5.BCD三、实务题(一)1.借:银行存款58500贷:主营业务收入50000应交税费-应交增值税(销项税额)8500(银行存款收款凭证)2.借:现金500

贷:银行存款500(银行存款付款凭证)3.借:材料采购30000应交税费-应交增值税(进项税额)5100贷:银行存款35100(银行存款付款凭证)4.借:材料采购160贷:现金160(现金付款凭证)5.借:其他应收款-张三800贷:现金800(现金付款凭证)6.借:销售费用5000贷:银行存款5000(银行存款付款凭证)7.借:应付利息7200贷:银行存款7200(银行存款付款凭证)8.借:预付账款10000贷:银行存款10000(银行存款付款凭证)9.借:现金50贷:其他应收款-李四50(现金收款凭证)(二)1.借:生产成本-A产品60000-B产品22000制造费用1000贷:原材料-甲材料60600-乙材料224002.借:制造费用18000管理费用2000贷:累计折旧200003.借:生产成本-A产品12000-B产品8000制造费用1500管理费用4500贷:应付职工薪酬26000

4.借:生产成本-A产品13200-B产品8800贷:制造费用220005.借:库存商品-A产品85200贷:生产成本-A产品852006.借:主营业务成本-A产品42600贷:库存商品-A产品42600第六章会计账簿一、单项选择题1.B2.D3.A4.A5.C二、多项选择题1.ACD2.ACD3.ACD4.ABCD5.AB三、实务题(一)1.借:材料采购50000应交税费-应交增值税(进项税额)8500贷:应付账款-玉泉厂585002.借:应付账款-东方厂70000贷:银行存款700003.借:应付账款-东信厂10000贷:银行存款100004.借:材料采购40000应交税费-应交增值税(进项税额)6800贷:应付账款-东方厂468005.借:应付账款-玉泉厂58500贷:银行存款585006.借:材料采购60000应交税费-应交增值税(进项税额)10200贷:应付账款-玉泉厂702007.借:材料采购20000

应交税费-应交增值税(进项税额)3400贷:应付账款-东信厂234008.借:应付账款-东方厂46800贷:银行存款468009.借:应付账款-东信厂23400贷:银行存款2340010.借:应付账款-东方厂20000贷:银行存款20000应付账款总分类账户日期凭证号数摘要借方贷方借或贷余额5月1日5月2日5月3日5月7日5月11日5月14日5月16日5月20日5月23日5月28日5月30日12345678910月初余额购料款未付偿还欠款偿还欠款购料款未付偿还欠款购料款未付购料款未付偿还欠款偿还欠款预付账款70000100005850046800234002000058500468007020023400贷800005月31日发生额及余额228700198900贷50200应付账款明细账户名:东方厂日期凭证号数摘要借方贷方借或贷余额5月1日5月3日5月11日248月初余额偿还欠款购料款未付70000468002000046800贷70000

5月23日5月30日10偿还欠款预付账款5月31日本期发生额及期末余额13680046800借20000应付账款明细账户名:东信厂日期凭证号数摘要借方贷方借或贷余额5月1日5月7日5月20日5月28日379月初余额偿还欠款购料款未付偿还欠款100002340023400贷100005月31日本期发生额及期末余额3340023400平0应付账款明细账户名:玉泉厂日期凭证号数摘要借方贷方借或贷余额5月2日5月14日5月16日156购料款未付偿还欠款购料款未付5850058500702005月31日本期发生额及期末余额5850012870070200(二)1.借:原材料——甲材料50000贷:材料采购500002.借:生产成本30000贷:原材料——乙材料300003.借:生产成本40000

贷:原材料——甲材料400004.借:制造费用3000贷:原材料——丙材料30005.借:原材料——乙材料40000贷:材料采购400006.借:生产成本60000贷:原材料——乙材料600007.借:原材料——丙材料60000贷:材料采购600008.借:生产成本35000贷:原材料——甲材料350009.借:原材料——乙材料20000贷:材料采购2000010.借:生产成本63000贷:原材料——丙材料63000原材料总分类账户日期凭证号数摘要借方贷方借或贷余额5月1日5月2日5月3日5月6日5月10日5月11日5月14日5月16日5月19日5月20日5月27日12345678910月初余额购料入库生产领料生产领料修理领料购料入库生产领料购料入库生产领料购料入库生产领料5000040000600002000030000400003000600003500063000借1980005月31日170000231000借137000

本期发生额及期末余额原材料明细账品种:甲材料计量单位:公斤日期凭证编号摘要借方贷方余额数量单价金额数量单价金额数量单价金额月日5512138月初购料领料领料100005500008000700055400003500020000300002200015000555510000015000011000075000531发生额及余额100005500001500057500015000575000原材料明细账品种:乙材料计量单位:公斤日期凭证编号摘要借方贷方余额数量单价金额数量单价金额数量单价金额月日5555513112569月初领料200001000022400002000015000300002230000600003000015000222226000030000

1420购料领料购料35000500015000700001000030000531发生额及余额300002600004500029000015000230000原材料明细账品种:丙材料计量单位:公斤日期凭证编号摘要借方贷 方余额数量单价金额数量单价金额数量单价金额月日555511016274710月初领料购料领料600001600003000630001130006300038000350009500032000111138000350009500032000531发生额及期末余额600001600006600016600032000132000(三)1.划线更正法2.红字更正法

具体更正如下:借:生产成本(18000)贷:累计折旧(18000)借:制造费用18000贷:累计折旧18000并把上述分录登记入账。3.红字更正法具体更正如下:借:生产成本(2700)贷:原材料(2700)并把上述分录登记入账。4.补充登记法具体更正如下:借:库存商品45000贷:生产成本45000并把上述分录登记入账。第七章财产清查一、单项选择题1.C2.D3.B4.A5.B二、多项选择题1.BD2.AD3.CDE4.BE5.ABCE三、实务题(一)本期A商品的进销存情况如下(单位:元):日期摘要数量单位金额实地盘存制永续盘存制2月1日期初结存20010200020002月4日购进50011550055002月6日销售600132月8日购进7009630063002月15日购进7008.5059505950

2月21日销售1,300132月27日购进2001224002400本期销售收入本期购货成本本期可供销售商品成本合计本期销售成本(月末实地盘存数为398单位)24726201502215018317.103832.9024700201502215018297.763852.24本期销售毛利6408.906402.24单位成本=(2000+20150)/(200+2100)=9.6304实地盘存制下销货成本=2000+20150-398×9.6304=18317.10永续盘存制下销货成本=1900×9.6304=18297.76(二)借:银行存款9000贷:应收账款—海华公司9000银行存款余额调节表金额项目金额银行存款日记账余额加:银行已收企业未收银行已付企业未付466858008208123456银行对账单余额加:企业已收银行未收企业已付银行未付4757047001045调节后的存款余额51433调节后的存款余额51225调节后的存款余额不等,需要进一步核查208元差异数。(三)编制会计分录如下:1.借:待处理财产损溢-待处理流动资产损溢200贷:库存现金2002.借:待处理财产损溢-待处理流动资产损溢4000贷:原材料—乙材料40003.借:待处理财产损溢-待处理流动资产损溢800

贷:库存商品-A商品8004.借:待处理财产损溢-待处理固定资产损溢20000累计折旧50000贷:固定资产700005.借:原材料-丙材料500贷:待处理财产损溢-待处理流动资产损溢5006.批准处理财产盘盈、盘亏毁损时:(1)借:其他应收款-出纳员200贷:待处理财产损溢-待处理流动资产损溢200(2)借:其他应收款-某保险公司2800营业外支出1200贷:待处理财产损溢-待处理流动资产损溢4000(3)借:其他应收款-李明200管理费用600贷:待处理财产损溢-待处理流动资产损溢800(4)借:营业外支出20000贷:待处理财产损溢-待处理固定资产损溢20000(5)借:待处理财产损溢-待处理流动资产损溢500贷:管理费用500第八章财务会计报告一、单项选择题1.A 2.B.3.A 4.B 5.A二、多项选择题1.ABCD2.AD3.ABC4.CD5.ABC三、实务题(一)资产负债表编制单位:燕兴公司20×7年1月31日单位:元

资产年初数期末数负债及所有者权益年初数期末数流动资产:流动负债:货币资金74288短期借款76000交易性金融资产12200应付账款54350应收账款41900预收账款10000预付账款17000其他应付款5180其他应收款1300应付职工薪酬27550存货223022应交税费8290流动资产合计369710应付股利12100长期股权投资60000流动负债合计193470固定资产:长期负债:固定资产原价500000长期借款50000减:累计折旧181500长期负债合计50000固定资产净值318500所有者权益:无形资产15000实收资本491500盈余公积25000未分配利润3240所有者权益合计519740资产合计763210负债及所有者权益合计763210(二)利润表编制单位:燕兴公司20×7年1月单位:元项目本月数本年累计数一、营业收入427500427500减:营业成本277875277875营业税金及附加00销售费用2148021480

管理费用5923059230财务费用14001400加:投资收益1060010600营业外收入12001200减:营业外支出10001000二、利润总额7831578315减;所得税费用25843.9525843.95三、净利润52471.0552471.05第九章会计核算组织程序一、单项选择题1.C2.C3.A4.D5.C二、多项选择题1.ABCE2.ACDE3.ABE4.ABC5.AC三、实务题(一)以会计分录代替记账凭证1.借:制造费用180贷:银行存款1802.借:制造费用1050贷:累计折旧10503.借:库存现金4500贷:银行存款45004.借:应付职工薪酬4500贷:库存现金45005.借:库存现金1500贷:银行存款1500会计科目:制造费用20×7年凭证摘要借方贷方借或余额

贷月日字号5(略)购买办公用品180借180计提折旧1050借1230(二)科目汇总表会计科目借方发生额贷方发生额制造费用1230银行存款6180库存现金60004500应付职工薪酬4500累计折旧10501173011730会计科目:制造费用20×7年凭证摘要借方贷方借或贷余额月日字号5科汇(略)1230借1230(三)汇总付款凭证贷方账户:银行存款20×7年5月份第1号会计科目借方发生额库存现金6000制造费用180

合计6180汇总转账凭证贷方账户:累计折旧20×7年5月份第1号会计科目借方发生额制造费用1050合计1050(其他汇总记账凭证略)会计科目:制造费用20×7年凭证摘要借方贷方借或贷余额月日字号5汇付1(略)180借180汇转1(略)1050借1230第十章会计工作组织一、单项选择题1.B2.D3.A4.A5.D二、多项选择题1.ABCD2.ABCDE3.ABCDE4.ABCDE5.ABCDE第十一章会计规范体系一、单项选择题1.C 2.C3.B4.A5.D二、多项选择题1.BCD2.ABCDE

3.ABCD4.ACD5.ABCDE第十二章信息系统与会计信息化一、单项选择题1.C2.A3.D4.A5.B二、多项选择题1.ABCD2.ABCD3.AC4.ABCD5.ABD '

您可能关注的文档

- 基础会计 第二版 答案.doc

- 基础会计习题答案,主编张志萍、单治国(第五版).doc

- 基础会计华中科技大学出版社(课后练习题参考答案).doc

- 基础会计学(中国市场出版社)课后练习题参考答案.doc

- 基础会计学专项实训与习题集 参考答案.doc

- 基础会计学习题答案-新版.doc

- 基础会计学作业答案(最新).doc

- 基础会计学课后习题答案全 清华大学出版社 王来群.doc

- 基础会计答案.doc

- 基础化学习题解答.doc

- 基础化学第8版-自测题及课后习题解答-第13章.pdf

- 基础化学第8版-自测题及课后习题解答-第1章.pdf

- 基础化学第8版-自测题及课后习题解答-第2章.pdf

- 基础化学第8版-自测题及课后习题解答-第6章.pdf

- 基础化学第8版-自测题及课后习题解答-第8章.pdf

- 基础护理学试题及答案(各章).doc

- 基础护理学试题库及答案.doc

- 基础教程课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明