- 690.00 KB

- 2022-04-22 11:45:06 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

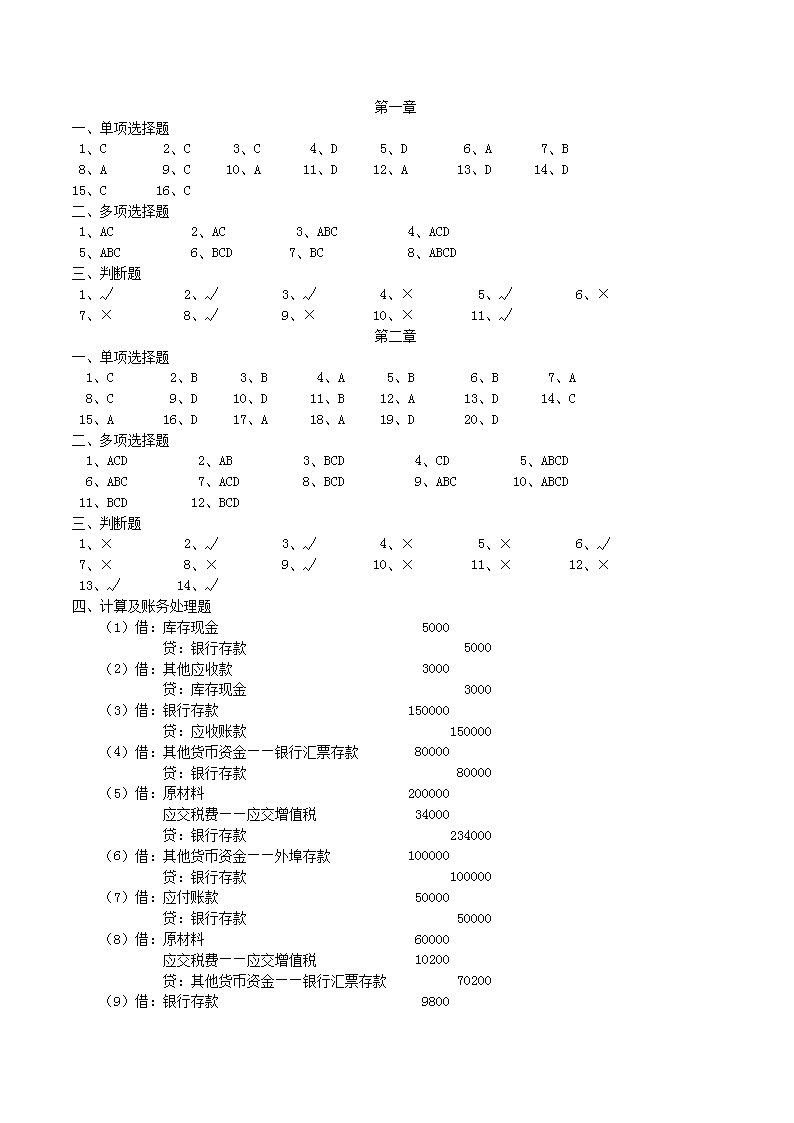

'第一章一、单项选择题1、C2、C3、C4、D5、D6、A7、B8、A9、C10、A11、D12、A13、D14、D15、C16、C二、多项选择题1、AC2、AC3、ABC4、ACD5、ABC6、BCD7、BC8、ABCD三、判断题1、√2、√3、√4、×5、√6、×7、×8、√9、×10、×11、√第二章一、单项选择题1、C2、B3、B4、A5、B6、B7、A8、C9、D10、D11、B12、A13、D14、C15、A16、D17、A18、A19、D20、D二、多项选择题1、ACD2、AB3、BCD4、CD5、ABCD6、ABC7、ACD8、BCD9、ABC10、ABCD11、BCD12、BCD三、判断题1、×2、√3、√4、×5、×6、√7、×8、×9、√10、×11、×12、×13、√14、√四、计算及账务处理题(1)借:库存现金5000贷:银行存款5000(2)借:其他应收款3000贷:库存现金3000(3)借:银行存款150000贷:应收账款150000(4)借:其他货币资金——银行汇票存款80000贷:银行存款80000(5)借:原材料200000应交税费——应交增值税34000贷:银行存款234000(6)借:其他货币资金——外埠存款100000贷:银行存款100000(7)借:应付账款50000贷:银行存款50000(8)借:原材料60000应交税费——应交增值税10200贷:其他货币资金——银行汇票存款70200(9)借:银行存款9800

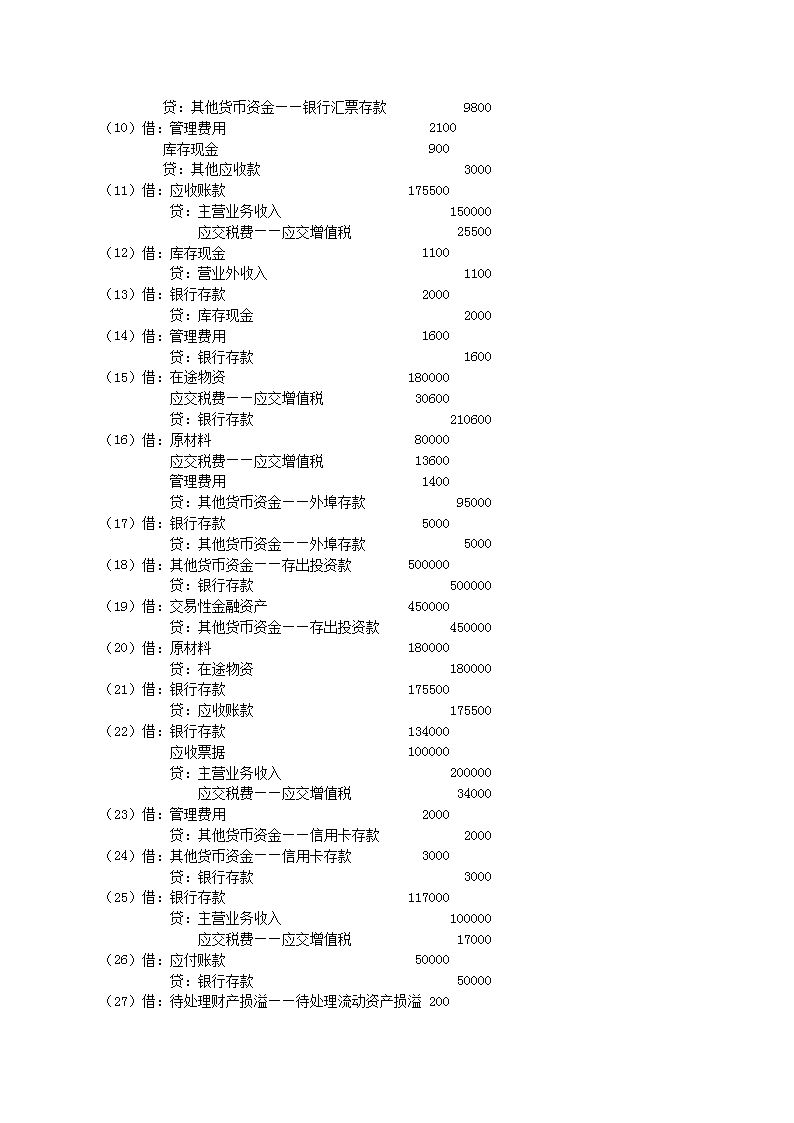

贷:其他货币资金——银行汇票存款9800(10)借:管理费用2100库存现金900贷:其他应收款3000(11)借:应收账款175500贷:主营业务收入150000应交税费——应交增值税25500(12)借:库存现金1100贷:营业外收入1100(13)借:银行存款2000贷:库存现金2000(14)借:管理费用1600贷:银行存款1600(15)借:在途物资180000应交税费——应交增值税30600贷:银行存款210600(16)借:原材料80000应交税费——应交增值税13600管理费用1400贷:其他货币资金——外埠存款95000(17)借:银行存款5000贷:其他货币资金——外埠存款5000(18)借:其他货币资金——存出投资款500000贷:银行存款500000(19)借:交易性金融资产450000贷:其他货币资金——存出投资款450000(20)借:原材料180000贷:在途物资180000(21)借:银行存款175500贷:应收账款175500(22)借:银行存款134000应收票据100000贷:主营业务收入200000应交税费——应交增值税34000(23)借:管理费用2000贷:其他货币资金——信用卡存款2000(24)借:其他货币资金——信用卡存款3000贷:银行存款3000(25)借:银行存款117000贷:主营业务收入100000应交税费——应交增值税17000(26)借:应付账款50000贷:银行存款50000(27)借:待处理财产损溢——待处理流动资产损溢200

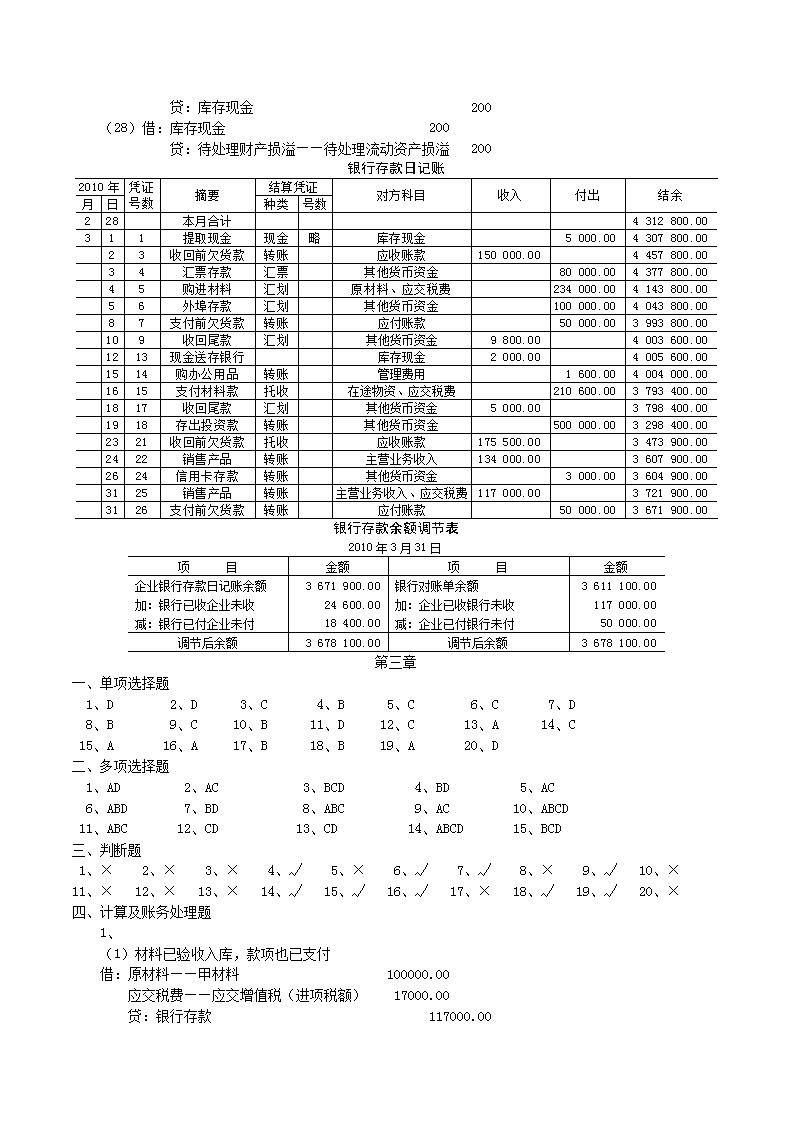

贷:库存现金200(28)借:库存现金200贷:待处理财产损溢——待处理流动资产损溢200银行存款日记账2010年凭证号数摘要结算凭证对方科目收入付出结余月日种类号数228本月合计4312800.00311提取现金现金略库存现金5000.004307800.0023收回前欠货款转账应收账款150000.004457800.0034汇票存款汇票其他货币资金80000.004377800.0045购进材料汇划原材料、应交税费234000.004143800.0056外埠存款汇划其他货币资金100000.004043800.0087支付前欠货款转账应付账款50000.003993800.00109收回尾款汇划其他货币资金9800.004003600.001213现金送存银行库存现金2000.004005600.001514购办公用品转账管理费用1600.004004000.001615支付材料款托收在途物资、应交税费210600.003793400.001817收回尾款汇划其他货币资金5000.003798400.001918存出投资款转账其他货币资金500000.003298400.002321收回前欠货款托收应收账款175500.003473900.002422销售产品转账主营业务收入134000.003607900.002624信用卡存款转账其他货币资金3000.003604900.003125销售产品转账主营业务收入、应交税费117000.003721900.003126支付前欠货款转账应付账款50000.003671900.00银行存款余额调节表2010年3月31日项目金额项目金额企业银行存款日记账余额加:银行已收企业未收减:银行已付企业未付3671900.0024600.0018400.00银行对账单余额加:企业已收银行未收减:企业已付银行未付3611100.00117000.0050000.00调节后余额3678100.00调节后余额3678100.00第三章一、单项选择题1、D2、D3、C4、B5、C6、C7、D8、B9、C10、B11、D12、C13、A14、C15、A16、A17、B18、B19、A20、D二、多项选择题1、AD2、AC3、BCD4、BD5、AC6、ABD7、BD8、ABC9、AC10、ABCD11、ABC12、CD13、CD14、ABCD15、BCD三、判断题1、×2、×3、×4、√5、×6、√7、√8、×9、√10、×11、×12、×13、×14、√15、√16、√17、×18、√19、√20、×四、计算及账务处理题1、(1)材料已验收入库,款项也已支付借:原材料——甲材料100000.00应交税费——应交增值税(进项税额)17000.00贷:银行存款117000.00

(2)款项已经支付,材料尚在运输途中①12月16日支付款项借:在途物资——华庆公司100000.00应交税费——应交增值税(进项税额)17000.00贷:银行存款117000.00②12月22日验收入库借:原材料——甲材料100000.00贷:在途物资——华庆公司100000.00(3)材料验收入库,发票账单尚未到达企业①12月24日,材料运抵企业并验收入库,但发票账单尚未到达,暂不作会计处理。②12月29日,发票账单到达企业并支付货款借:原材料——甲材料100000.00应交税费——应交增值税(进项税额)17000.00贷:银行存款117000.00(4)材料已验收入库,发票账单未到达企业①12月26日,材料运抵企业并验收入库,但发票账单尚未到达,暂不作会计处理。②12月31日,发票账单仍未到达,按暂估价102000元入账借:原材料——甲材料102000.00贷:应付账款——暂估应付账款102000.00③1月1日,红字冲回上月末暂估价借:原材料——甲材料102000.00贷:应付账款——暂估应付账款102000.00④1月5日,发票账单到达企业并支付货款借:原材料——甲材料100000.00应交税费——应交增值税(进项税额)17000.00贷:银行存款117000.002、(1)2010年11月20日预付款项借:预付账款——华丰公司60000.00贷:银行存款60000.002010年12月20日收到材料借:原材料——乙材料100000.00应交税费——应交增值税(进项税额)17000.00贷:预付账款——华丰公司117000.00同日补付差额款借:预付账款——华丰公司57000.00贷:银行存款57000.00(2)2010年11月20日预付款项同上。2010年12月20日收到材料借:原材料——乙材料50000.00应交税费——应交增值税(进项税额)8500.00贷:预付账款——华丰公司58500.00同日收回差额款借:银行存款1500.00

贷:预付账款——华丰公司1500.00(3)2010年11月20日预付款项同上。2010年12月20日收到材料借:原材料——乙材料60000.00应交税费——应交增值税(进项税额)10200.00贷:预付账款——华丰公司70200.003、(1)赊购原材料借:原材料——丙材料200000.00应交税费——应交增值税(进项税额)34000.00贷:应付账款——华宇公司234000.00(2)支付货款①假定10天内支付货款现金折扣=200000×4%=8000元借:应付账款——华宇公司234000.00贷:银行存款226000.00财务费用8000.00②假定20天内支付货款现金折扣=200000×2%=4000元借:应付账款——华宇公司234000.00贷:银行存款230000.00财务费用4000.00③假定超过20天支付货款借:应付账款——华宇公司234000.00贷:银行存款234000.004、(1)支付邮电费借:财务费用——其他15.00贷:银行存款15.00(2)支付材料价税款,材料尚在运输途中借:在途物资——华通公司300000.00应交税费——应交增值税(进项税额)51000.00贷:银行存款351000.00(3)材料运达企业验收时发现短缺借:原材料——丁材料295500.00待处理财产损溢——待处理流动资产损溢4500.00贷:在途物资——华通公司100000.00(4)短缺材料原因已查明借:原材料——丁材料150.00应付账款——华通公司3000.00其他应收款——某运输公司1579.50贷:待处理财产损溢——待处理流动资产损溢4500.00应交税费——应交增值税(进项税额转出)229.505、

(1)委托加工的M作为原材料收回后继续加工应税消费品2010年12月3日借:委托加工物资——X公司80000.00贷:原材料——戊材料80000.002010年12月22日借:委托加工物资——X公司10000.00应交税费——应交增值税(进项税额)1700.00贷:银行存款11700.002010年12月27日消费税组成计税价格=(80000+10000)/(1-10%)=100000元应交消费税=100000×10%=10000元借:应交税费——应交消费税10000.00贷:银行存款10000.002010年12月28日借:原材料——M材料90000.00贷:委托加工物资——X公司90000.00(2)委托加工的M作为库存商品直接对外出售2010年12月1日和12月20日的会计处理同上。2010年12月27日借:委托加工物资——X公司10000.00贷:银行存款10000.002010年12月26日借:库存商品——B产品100000.00贷:委托加工物资——X公司100000.006、借:原材料2000000.00应交税费——应交增值税(进项税额)340000.00贷:股本——城机械股份有限公司1600000.00资本公积——股本溢价740000.007、(1)华润机械公司的会计处理换入乙材料的入账成本=819000+3000-119000=703000元或=700000+3000=703000元换出长期股权投资公允价值与账面价值之差=819000-(1000000-100000)=-81000元借:原材料——乙材料703000.00应交税费——应交增值税(进项税额)119000.00长期股权投资减值准备100000.00投资收益81000.00贷:长期股权投资——C公司(成本)1000000.00银行存款3000.00华港公司的会计处理换入长期股权投资的入账成本=700000+119000+2000=821000元或=819000+2000=821000元

借:长期股权投资——Y公司(成本)821000.00贷:其他业务收入700000.00应交税费——应交增值税(销项税额)119000.00银行存款2000.00同时:借:其他业务成本600000.00贷:原材料——乙材料600000.00(2)华润机械公司的会计处理换入乙材料的入账成本=850000+3000-119000-31000=703000元或=700000+3000=703000元换出长期股权投资公允价值与账面价值之差=850000-(1000000-100000)=-50000元借:原材料——乙材料703000.00应交税费——应交增值税(进项税额)119000.00银行存款31000.00长期股权投资减值准备100000.00投资收益50000.00贷:长期股权投资——C公司(成本)1000000.00银行存款3000.00华港公司的会计处理换入长期股权投资的入账成本=700000+119000+2000+31000=852000元或=850000+2000=852000元借:长期股权投资——Y公司(成本)852000.00贷:其他业务收入700000.00应交税费——应交增值税(销项税额)119000.00银行存款33000.00同时:借:其他业务成本600000.00贷:原材料——乙材料600000.008、(1)华润机械公司的会计处理换入丙材料的入账成本=250000-35100+42500-37400=220000元借:原材料——丙材料220000.00应交税费——应交增值税(进项税额)37400.00银行存款35100.00贷:主营业务收入250000.00应交税费——应交增值税(销项税额)42500.00同时:借:主营业务成本198000.00存货跌价准备2000.00贷:库存商品——M产品200000.00(2)Z公司的会计处理换入库存商品的入账成本=220000+35100+37400-42500=250000元借:库存商品——M产品250000.00

应交税费——应交增值税(进项税额)42500.00贷:其他业务收入220000.00应交税费——应交增值税(销项税额)37400.00银行存款35100.00同时:借:其他业务成本200000.00贷:原材料——丙材料200000.009、(1)华润机械公司的会计处理借:固定资产清理405000.00累计折旧100000.00贷:固定资产500000.00银行存款5000.00换入丁材料的入账成本=400000+5000-59500=345500元借:原材料——丁材料345500.00应交税费——应交增值税(进项税额)59500.00贷:固定资产清理405000.00(2)H公司的会计处理换入设备的入账价值=300000+59500=359500元借:固定资产359500.00贷:原材料——丁材料300000.00应交税费——应交增值税(销项税额)59500.0010、首先应判断是否属于非货币性资产交换,根据“补价/换出资产公允价值<25%”的公式可知,180/(1800+180+630)=6.9%<25%,由此可以认定该交换属于非货币性资产交换。(1)华润机械公司的会计处理换入资产的总成本=(1800+180+630)-180+630×17%=2537.1万元办公楼公允价值占换入资产公允价值总额的比例=1980/(1980+180+270)=81.5%小汽车公允价值占换入资产公允价值总额的比例=180/(1980+180+270)=7.4%客车公允价值占换入资产公允价值总额的比例=270/(1980+180+270)=11.1%办公楼的成本=2537.1×81.5%=2067.7365万元小汽车的成本=2537.1×7.4%=187.7454万元客车的成本=2537.1×11.1%=281.6181万元借:固定资产清理23760000.00累计折旧14040000.00贷:固定资产——厂房27000000.00——设备10800000.00借:固定资产——办公楼20677365.00——小汽车1877454.00——客车2816181.00银行存款1800000.00营业外支出——非货币性资产交换损失3960000.00贷:固定资产清理23760000.00主营业务收入6300000.00

应交税费——应交增值税(销项税额)1071000.00同时:借:主营业务成本5400000.00贷:库存商品5400000.00(2)华润机械公司的会计处理换入资产的总成本=(1980+180+270)+180-630×17%=2502.9万元厂房公允价值占换入资产公允价值总额的比例=1800/(1800+180+630)=69.0%设备车公允价值占换入资产公允价值总额的比例=180/(1800+180+630)=6.9%库存商品公允价值占换入资产公允价值总额的比例=630/(1800+180+630)=24.1%厂房的成本=2502.9×69.0%=1727.001万元设备的成本=2502.9×6.9%=172.7001万元库存商品的成本=2502.9×24.1%=603.1989万元借:固定资产清理22140000.00累计折旧24660000.00贷:固定资产——办公楼36000000.00——小汽车5400000.00——客车5400000.00借:固定资产——厂房17270010.00——设备1727001.00原材料6031989.00应交税费——应交增值税(进项税额)1071000.00贷:固定资产清理22140000.00营业外收入——非货币性资产交换利得2160000.00银行存款1800000.0011、(1)先进先出法:发出甲材料成本=2236×20+1364×19.9+1436×19.9+1764×19.8+1736×19.8+664×19.6=182754.40元期末结存甲材料成本=1836×19.6=135985.60元原材料明细登记如下表:原材料明细账材料类别:计量单位:KG材料编号:最高存量:材料名称及规格:甲材料最低存量:2010年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初结存223620.0044720.005略购进280019.9055720.002236280020.0019.9044720.0055720.007发出2236136420.0019.9044720.0027143.60143619.9028576.4016购进350019.8069300.001436350019.9019.8028576.4069300.0018发出1436176419.9019.8028576.4034927.20173619.8034372.8027购进250019.6049000.001736250019.8019.6034372.8049000.00

29发出173666419.8019.6034372.8013014.40183619.6035985.601231本月合计8800/174020.009200/182754.40183619.6035985.60(2)月末一次加权平均法:加权平均单位成本=(44720+55720+69300+49000)/(2236+2800+3500+2500)=19.820587元期末结存甲材料成本=1836×19.820587=36390.60元发出甲材料成本=(44720+55720+69300+49000)-36390.60=182349.40元原材料明细登记如下表:原材料明细账材料类别:计量单位:KG材料编号:最高存量:材料名称及规格:甲材料最低存量:2010年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初结存223620.0044720.005略购进280019.9055720.0050367发出143616购进350019.8069300.00493618发出173627购进250019.6049000.00423629发出183631结转成本9200182349.40183619.82058736390.601231本月合计8800/174020.009200182349.40183619.82058736390.60(3)移动加权平均法:12月5日购进甲材料后的加权平均单位成本=(44720+55720)/(2236+2800)=19.9444元12月7日发出甲材料后的结存金额=19.9444×1436=28640.16元12月7日发出甲材料的成本=(44720+55720)-28640.16=71799.84元12月16日购进甲材料后的加权平均单位成本=(28640.16+69300)/(1436+3500)=19.8420元12月18日发出甲材料后的结存金额=19.8420×1736=34445.71元12月7日发出甲材料的成本=(28640.16+69300)-34445.71=63494.45元12月27日购进甲材料后的加权平均单位成本=(34445.71+49000)/(1736+2500)=19.6992元12月29日发出甲材料后的结存金额=19.6992×1836=36167.73元12月7日发出甲材料的成本=(34445.71+49000)-36167.73=47277.98元原材料明细登记如下表:原材料明细账材料类别:计量单位:KG材料编号:最高存量:材料名称及规格:甲材料最低存量:2010年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初结存223620.0044720.005略购进280019.9055720.00 503619.9444100440.007发出360019.944471799.84143619.944428640.1616购进350019.8069300.00 493619.842097940.1618发出320019.842063494.45173619.842034445.7127购进250019.6049000.00 423619.699283445.7129发出240019.699247277.98183619.699236167.731231本月合计8800174020.009200 182572.27183619.699236167.7312、

借:生产成本——基本生产成本1000000.00——辅助生产成本100000.00制造费用50000.00管理费用10000.00贷:原材料1160000.0013、借:银行存款128700.00贷:其他业务收入110000.00应交税费——应交增值税(销项税额)18700.00借:其他业务成本100000.00贷:原材料100000.0014、长期股权投资的初始成本=3000×70%=2100万元借:长期股权投资——华德公司(成本)21000000.00资本公积——股本溢价2740000.00贷:原材料20000000.00应交税费——应交增值税(销项税额)3740000.0015、长期股权投资的初始成本=1500+255=1755万元借:长期股权投资——华邦公司(成本)17550000.00贷:其他业务收入15000000.00应交税费——应交增值税(销项税额)2550000.00同时:借:其他业务成本12000000.00贷:原材料12000000.0016、借:在建工程——仓库工程234000.00贷:原材料200000.00应交税费——应交增值税(进项税额转出)34000.0017、借:在建工程——仓库工程60200.00贷:库存商品50000.00应交税费——应交增值税(销项税额)10200.0018、借:应收票据138060.00贷:主营业务收入100000.00其他业务收入——销售包装物收入18000.00应交税费——应交增值税(销项税额)20060.00同时:借:主营业务成本80000.00贷:库存商品——N产品80000.00借:其他业务成本——销售包装物成本13800.00销售费用——包装费900.00贷:周转材料——包装物14700.00

19、(1)出租包装物借:其他业务成本——出租包装物成本11500.00贷:周转材料——包装物11500.00(2)收到包装物押金借:银行存款14040.00贷:其他应付款——存入保证金14040.00(3)租赁期满退回包装物①继续使用,扣除租金后返还押金借:其他应付款——存入保证金14040.00贷:其他业务收入——出租包装物收入5000.00应交税费——应交增值税(销项税额)850.00银行存款8190.00同时在在备查簿中登记。②租赁期满逾期未收到包装物,没收包装物押金借:其他应付款——存入保证金14040.00贷:其他业务收入——出租(借)包装物收入12000.00应交税费——应交增值税(销项税额)2040.0020、(1)出借包装物借:周转材料——包装物(在用)10000.00贷:周转材料——包装物(在库)10000.00同时:借:销售费用——包装费5000.00贷:周转材料——包装物(摊销)5000.00(2)收取包装物押金借:银行存款12870.00贷:其他应付款——存入保证金12870.00(3)包装物借用期满①退回报废包装物,残料入库借:其他应付款——存入保证金12870.00贷:银行存款12870.00同时:借:销售费用——包装费5000.00贷:周转材料——包装物(摊销)5000.00借:周转材料——包装物(摊销)10000.00贷:周转材料——包装物(在用)10000.00借:原材料——修理用备件200.00贷:销售费用——包装费200.00②未收到包装物,没收押金借:其他应付款——存入保证金12870.00贷:其他业务收入——出借包装物收入11000.00应交税费——应交增值税(销项税额)1870.00同时:

借:销售费用——包装费5000.00贷:周转材料——包装物(摊销)5000.00借:周转材料——包装物(摊销)10000.00贷:周转材料——包装物(在用)10000.0021、(1)2日借:材料采购100000.00应交税费——应交增值税(进项税额)17000.00贷:银行存款117000.00借:原材料102000.00贷:材料采购102000.00借:材料采购2000.00贷:材料成本差异——原材料2000.00(2)6日借:材料采购150000.00应交税费——应交增值税(进项税额)25500.00贷:银行存款175500.00(3)12日暂不作会计处理。(4)13日借:原材料149000.00贷:材料采购149000.00借:材料成本差异——原材料1000.00贷:材料采购1000.00(5)19日借:材料采购120000.00应交税费——应交增值税(进项税额)20400.00贷:应付票据140400.00借:原材料119500.00贷:材料采购119500.00借:材料成本差异——原材料500.00贷:材料采购500.00(6)24日借:材料采购50515.00应交税费——应交增值税(进项税额)8535.00贷:银行存款59050.00(7)31日借:原材料80000.00贷:应付账款——暂估应付账款80000.00下月初,用红字将上述分录予以冲回。借:原材料80000.00贷:应付账款——暂估应付账款80000.00(8)31日借:生产成本——基本生产成本456000.00

——辅助生产成本76000.00制造费用12000.00管理费用5000.00其他业务成本15000.00贷:原材料564000.00(9)31日本月材料成本差异率=(2800-2000+1000+500)/(549500+102000+14900+119500)×100%=0.25%生产成本(基本生产成本)=456000×0.25%=1140元基本生产(辅助生产成本)=76000×0.25%=190元制造费用=12000×0.25%=30元管理费用=5000×0.25%=12.5元其他业务成本=15000×0.25%=37.5元借:生产成本——基本生产成本1140.00——辅助生产成本190.00制造费用30.00管理费用12.50其他业务成本37.50贷:材料成本差异——原材料1410.0022、借:原材料1005000.00应交税费——应交增值税(进项税额)170000.00贷:股本——华祥电子器材股份有限公司800000.00资本公积——股本溢价370000.00材料成本差异——原材料5000.0023、10月份甲类商品销售净额=9844000-44000=9800000元10月份甲类商品销售毛利=9800000×20%=1960000元10月份甲类商品销售成本=9800000-1960000=7840000元或=9800000×(1-20%)=7840000元10月末甲类商品结存存货成本=(4236600+7383000)-7840000=3779600元借:主营业务成本7840000.00贷:库存商品——甲类7840000.0011月份甲类商品销售净额=9315000-115000=9200000元11月份甲类商品销售毛利=9200000×20%=1840000元11月份甲类商品销售成本=9200000-1840000=7360000元或=9200000×(1-20%)=7360000元11月末甲类商品结存存货成本=(33779600+7820000)-7360000=34239600元借:主营业务成本7360000.00贷:库存商品——甲类7360000.0012月份甲类商品销售净额=8970000-70000=8900000元12月份甲类商品结存存货成本=3726000元第四季度甲类商品销售成本=4236600+7383000+7820000+7187500-3726000=22901100元第四季度已结转甲类商品销售成本=7840000+7360000=15200000元12月份甲类商品销售成本=22901100-15200000=7701100元

借:主营业务成本7701100.00贷:库存商品——甲类7701100.0024、(1)5日借:库存商品3265000.00应交税费——应交增值税(进项税额)444040.00贷:银行存款3056040.00商品进销差价653000.00(2)15日借:银行存款2901600.00贷:主营业务收入2480000.00应交税费——应交增值税(进项税额)421600.00同时:借:主营业务成本2480000.00贷:库存商品2480000.00(3)20日借:库存商品2360000.00应交税费——应交增值税(进项税额)320960.00贷:银行存款2208960.00商品进销差价472000.00(4)31日借:银行存款4293900.00贷:主营业务收入3670000.00应交税费——应交增值税(进项税额)623900.00同时:借:主营业务成本4293900.00贷:库存商品4293900.00(5)31日商品进销差价率=(725000+653000+472000)/(3625000+3265000+2360000)×100%=20%已销商品应分摊的进销差价=(2480000+3670000)×20%=1230000元借:商品进销差价1230000.00贷:主营业务成本1230000.00期末结存商品应保留的进销差价=(725000+653000+472000)-1230000=620000元期末结存商品的实际成本=(3625000+3265000+2360000-2480000-3670000)-620000=2480000元25、(1)2007年本期应计提存货跌价准备=(8320000-8310000)=10000元借:资产减值损失10000.00贷:存货跌价准备——M产品10000.00(2)2008年借:存货跌价准备——M产品6000.00贷:主营业务成本6000.00本期应计提存货跌价准备=(7660000-7654000)-(10000-6000)=2000元借:资产减值损失2000.00

贷:存货跌价准备——M产品2000.00(3)2009年借:存货跌价准备——M产品800.00贷:主营业务成本800.00本期应计提存货跌价准备=(8456000-8455000)-(2000-800)=-200元借:存货跌价准备——M产品200.00贷:资产减值损失200.00(4)2010年借:存货跌价准备——M产品700.00贷:主营业务成本700.00借:存货跌价准备——M产品300.00贷:资产减值损失300.0026、2010年12月31日,华润机械公司在对存货清查时发现乙材料毁损5000KG,账面单价为60元,增值税税率为17%。假设其毁损的原因是自然灾害造成的,经保险公司现场勘查,同意赔付250000元,其残料已出售,收到款项10000元存入银行,差额部分经批准作营业外支出处理。(1)发现盘亏借:待处理财产损溢——待处理流动资产损溢351000.00贷:原材料——乙材料350000.00应交税费——应交增值税(进项税额转出)51000.00(2)报经批准处理借:其他应收款——保险理赔款250000.00营业外支出——非常损失91000.00库存现金10000.00贷:待处理财产损溢——待处理流动资产损溢351000.00第四章一、单项选择题1、B2、D3、A4、D5、B6、C7、C8、D9、C10、B11、A12、B13、C14、A15、B16、C17、D18、A19、D20、D21、C22、B23、A24、D25、B26、A27、D28、B二、多项选择题1、ABCD2、BCD3、ABCD4、AD5、ABCD6、BC7、ABCD8、ABD9、ABC10、ABC11、ABCD12、ABC13、AB14、ACD15、ABCD16、ABCD三、判断题1、√2、×3、√4、√5、×6、×7、√8、×9、√10、×11、√12、√13、×14、√15、√16、√17、√18、×19、×20、√21、×22、×23、√24、×25、×26、×27、×28、√四、计算及账务处理题1、(1)2010年4月1日借:应收账款——甲公司117000.00贷:主营业务收入100000.00应交税费——应交增值税(销项税额)17000.00(2)2010年9月30日借:银行存款100000.00

其他应收款——预计销货退回款5850.00营业外支出──应收债权融资损失11150.00贷:应收账款——甲公司117000.00(3)2010年10月10日借:主营业务收入5000.00应交税费——应交增值税(销项税额)850.00贷:其他应收款——预计销货退回款5850.00借:库存商品3000.00贷:主营业务成本3000.002、(1)2010年6月1日借:应收账款——乙公司 11700000.00贷:主营业务收入 10000000.00应交税费——应交增值税(销项税额)1700000.00(2)2010年6月10日借:应收账款——丙公司 2340000.00贷:主营业务收入 2000000.00应交税费——应交增值税(销项税额) 340000.00(3)2010年6月20日借:应收票据——丁公司 5850000.00贷:主营业务收入 5000000.00应交税费——应交增值税(销项税额) 850000.00(4)2010年6月25日借:银行存款 4000000.00贷:应收账款——戊公司 4000000.00(5)2010年6月30日借:资产减值损失 568400.00贷:坏账准备 5684000.001170×5%+(234+500-400)×1%-5=56.84万元(6)2010年9月1日借:银行存款 10800000.00贷:短期借款 10800000.00(7)2010年9月10日借:银行存款 1900000.00坏账准备 23400.00营业外支出 416600.00贷:应收账款——丙公司 2340000.00(8)2010年10月20日借:银行存款 5800000.00财务费用50000.00贷:应收票据——丁公司 5850000.00(9)2010年12月1日借:短期借款 10800000.00财务费用 108000.00

贷:银行存款 10908000.00(10)2010年12月20日借:应收账款——丁公司 5850000.00贷:银行存款 5850000.00(11)2010年12月31日借:资产减值损失 643500.00贷:坏账准备 643500.001170×10%+(234-234+500-400+585)×1%-(5+56.84-2.34)=64.35万元3、2010年3月30日借:长期股权投资280000.00坏账准备15000.00营业外支出——债务重组损失56000.00贷:应收账款——C公司351000.004、2010年6月30日借:固定资产36000.00长期股权投资——成本54000.00应收账款——丙公司(重组债务)8000.00营业外支出——债务重组损失2000.00贷:应收票据——商业承兑汇票(L公司)100000.005、2010年12月10日借:应收账款——D公司351000.00贷:主营业务收入300000.00应交税费——应交增值税(销项税额)51000.00假设D公司在10天内付款,则:借:银行存款342000.00财务费用——其他9000.00贷:应收账款——D公司351000.00假设D公司在11-20天内付款,则:借:银行存款345000.00财务费用——其他6000.00贷:应收账款——D公司351000.00假设D公司在21-30天内付款,则:借:银行存款348000.00财务费用——其他3000.00贷:应收账款——D公司351000.00假设D公司在31-40天内付款,则:借:银行存款351000.00贷:应收账款——D公司351000.006、票据到期价值=600000×(1+5.76%×3/12)=608640元票据持有期限=12天(5月份天数)+30天(6月份天数)+9天(7月份天数)=51天6月30日已预提利息=600000×(1+5.76%×51/360)=4896元票据贴现期限=22天(7月份天数)+19天(8月份天数)=41天票据贴现利息=608640×6.48%×41/360=4491.76元票据贴现额=608640-4491.76=604148.24元

借:银行存款604148.24账务费用——利息支出747.76贷:应收票据——银行承兑汇票(乙银行)600000.00——票据利息(乙银行)4896.007、投资的初始成本=(5.5-0.5)×300000=1500000元实际支付的价款中包含的已宣告但尚未领取的现金股利=0.5×300000=150000元2010年3月20日购入股票时:借:交易性金融资产——明星公司股票(成本)1500000.00应收股利150000.00投资收益10000.00贷:银行存款1660000.002010年4月8日收到现金股利时:借:银行存款150000.00贷:应收股利150000.002010年12月31日股价上涨:明星公司股票公允价值与账面余额的差额=6×300000-5×300000=300000元借:交易性金融资产——明星公司股票(公允价值变动)300000.00贷:公允价值变动损益——交易性金融资产300000.002011年1月4日出售股票:“交易性金融资产——明星公司股票(成本)”账户借方余额=1500000元“交易性金融资产——明星公司股票(公允价值变动)”借方余额=300000元“公允价值变动损益——交易性金融资产”贷方余额=300000元借:银行存款2390000.00贷:交易性金融资产——明星公司股票(成本)1500000.00——明星公司股票(公允价值变动)300000.00投资收益——交易性金融资产590000.00同时:借:公允价值变动损益——交易性金融资产300000.00贷:投资收益——交易性金融资产300000.008、2010年1月1日购入时:借:持有至到期投资——津滨公司债券(成本)1000000.00——津滨公司债券(利息调整)81000.00贷:银行存款1081000.002010年12月31日确认收益:先按7%测算:查表得利率为7%、期限为4的复利现值系数和年金现值系数分别为0.763和3.387,则:1000000×0.763+1000000×8%×3.387=1033960元1033960小于初始投资成本1081000,说明实际利率小于7%,再按6%测算,查表得利率为6%、期限为4的复利现值系数和年金现值系数分别为0.792和3.465,则:1000000×0.792+1000000×8%×3.465=1069200元1069200仍小于初始投资成本108100,说明实际利率小于6%,再按5%测算,查表得利率为5%、期限为4的复利现值系数和年金现值系数分别为0.823和3.546,则:1000000×0.823+1000000×8%×3.546=1106680元1106680大于初始投资成本108100,说明实际利率介于5%-6%之间实际利率=5%+(6%-5%)×(108100-1106680)/(1069200-1106680)=5.6851654%

债券投资溢价摊销表(实际利率法)单位:元计息日期应收利息利息收入溢价摊销未摊销溢价摊余价值①=面值×票面利率②=上期摊余价值×实际利率③=①-②④=上期④-③上期⑤-③2010.1.181000.001081000.002010.12.3180000.0061456.6418543.3662456.641062456.642011.12.3180000.0060402.4219597.5842859.061042859.062012.12.3180000.0059288.2620711.7422147.321022147.322013.12.3180000.0057852.68﹡22147.320.001000000.00合计320000.00239000.0081000.00——﹡57852.68=80000.00-22147.322010.12.31借:应收利息80000.00贷:投资收益61456.64持有至到期投资——甲公司债券(利息调整)18543.362011.1.1借:银行存款80000.00贷:应收利息80000.002011.12.31借:应收利息80000.00贷:投资收益60402.42持有至到期投资——甲公司债券(利息调整)19597.582012.1.1借:银行存款80000.00贷:应收利息80000.002012.12.31借:应收利息80000.00贷:投资收益59288.26持有至到期投资——甲公司债券(利息调整)20711.742013.1.1借:银行存款80000.00贷:应收利息80000.002013.12.31借:应收利息80000.00贷:投资收益57852.68持有至到期投资——甲公司债券(利息调整)22147.322014.1.1借:银行存款1080000.00贷:应收利息80000.00持有至到期投资——甲公司债券(成本)1000000.009、2010年1月1日购入时:借:持有至到期投资——大顺公司债券(成本)500000.00贷:银行存款485000.00持有至到期投资——大顺公司债券(利息调整)15000.00先按5%测算,查表得利率为5%、期限为3的复利现值系数和年金现值系数分别为0.864和2.723,则:

500000×0.864+500000×4%×2.723=486460元486460大于初始投资成本485000,说明实际利率大于5%,再按6%测算,查表得利率为6%、期限为3的复利现值系数和年金现值系数分别为0.840和2.673,则:500000×0.840+500000×4%×2.673=473460元473460小于初始投资成本485000,说明实际利率介于5%-6%之间出实际利率=5%+(6%-5%)×(485000-486460)/(473460-486460)=5.1123%债券投资折价摊销表(实际利率法)单位:元计息日期应收利息利息收入折价摊销未摊销折价摊余价值①=面值×票面利率②=上期摊余价值×实际利率③=②-①④=上期④-③上期⑤+③2010.1.115000.00485000.002010.12.3120000.0024794.664794.6610205.35489794.662011.12.3120000.0025039.775039.775165.57494834.432012.12.3120000.0025165.57﹡5165.570.00500000.00合计60000.0075000.0015000.00——﹡25165.57=20000.00+5165.572010.12.31借:应收利息20000.00持有至到期投资——大顺公司债券(利息调整)4794.66贷:投资收益24794.662011.1.1借:银行存款20000.00贷:应收利息20000.002011.12.31借:应收利息20000.00持有至到期投资——大顺公司债券(利息调整)85039.77贷:投资收益25039.772012.1.1借:银行存款20000.00贷:应收利息20000.002012.12.31借:应收利息20000.00持有至到期投资——大顺公司债券(利息调整)5165.57贷:投资收益25165.572013.1.1借:银行存款520000.00贷:应收利息20000.00持有至到期投资——大顺公司债券(成本)500000.00第五章一、单项选择题1、D2、D3、A4、C5、B6、D7、B8、C9、C10、B11、B12、C13、B14、C15、B二、多项选择题1、AD2、BCD3、ABD4、ABCD5、BD6、ABD7、ACD8、ABD

三、判断题1、×2、×3、√4、√5、√6、√7、×8、×9、√10、×11、×12、×四、计算及账务处理题1、2010年1月1日:借:长期股权投资——M公司(成本)220000.00贷:银行存款2200000.002010年5月2日:借:应收股利22000.00贷:长期股权投资——M公司(成本)22000.002010年5月30日:借:银行存款22000.00贷:应收股利22000.002011年5月1日:借:应收股利34000.00贷:投资收益34000.00分配股票股利=2×20/10=4万股,登记备查簿。2011年12月31日:长期股权投资减值准备=(220000-22000)-0.8×(200000+40000)=6000元借:资产减值损失6000.00贷:长期股权投资减值准备6000.002012年4月10日:“长期股权投资——M公司(成本)”借方余额=220000-22000=198000元“长期股权投资减值准备”贷方余额=6000元出售股票的成本=198000×30000/240000=24750元出售股票的投资减值准备=6000×30000/240000=750元出售收入=1.32×30000-1000=38600元借:银行存款38600.00长期股权投资减值准备750.00贷:长期股权投资——M公司(成本)24750.00投资收益14600.002、2010年1月1:享有S公司可辨认净资产公允价值的份额=160000000×30%=48000000元初始投资成本=5×9000000+30000=45030000元,则:借:长期股权投资——S公司(成本)48000000.00贷:银行存款45030000.00营业外收入2970000.002010年3月10日:借:应收股利900000.00贷:长期股权投资——S公司(成本)900000.002010年4月20日:借:银行存款900000.00贷:应收股利900000.002010年12月31日:

借:长期股权投资——S公司(损益调整)1800000.00贷:投资收益1800000.002011年3月10日:借:应收股利900000.00贷:长期股权投资——S公司(损益调整)900000.002011年4月10日:借:银行存款900000.00贷:应收股利900000.002011年12月31日:借:投资收益2400000.00贷:长期股权投资——S公司(损益调整)2400000.002012年12月31日:借:投资收益1200000.00贷:长期股权投资——S公司(损益调整)1200000.00“长期股权投资”账面余额=48000000-900000+1800000-900000-2400000-1200000=44400000应计提减值准备=44400000-40000000=4400000元借:资产减值损失4400000.00贷:长期股权投资减值准备4400000.002013年3月10日:借:应收股利300000.00贷:长期股权投资——S公司(损益调整)300000.002013年4月20日:借:银行存款300000.00贷:应收股利300000.002013年12月31日:借:长期股权投资——S公司(损益调整)1800000.00贷:投资收益1800000.002014年3月10日:借:应收股利600000.00贷:长期股权投资——S公司(损益调整)600000.002013年4月20日:借:银行存款600000.00贷:应收股利600000.002013年12月31日:借:长期股权投资——S公司(损益调整)2700000.00贷:投资收益2700000.002015年3月10日:借:应收股利1200000.00贷:长期股权投资——S公司(损益调整)1200000.002015年4月20日:借:银行存款1200000.00贷:应收股利1200000.002015年12月31日:借:长期股权投资——S公司(损益调整)3600000.00

贷:投资收益3600000.002015年8月1日:借:银行存款49000000.00长期股权投资减值准备4400000.00贷:长期股权投资——S公司(成本)47100000.00长期股权投资——S公司(损益调整)3300000.00投资收益3000000.003、2010年1月1日:借:长期股权投资——B公司(成本)8000000.00贷:银行存款8000000.002010年3月5日:借:应收股利40000.00贷:长期股权投资——B公司(成本)40000.002010年4月10日:借:银行存款40000.00贷:应收股利400000.002011年1月1日:借:长期股权投资——B公司(成本)20000000.00贷:银行存款20000000.00同时调整股权投资的成本:①原持有长期股权投资成本的调整原持有的长期股权投资成本为8000000元,按原持股比例计算的取得原投资时应享有B公司可辨认净资产公允价值的份额为8500000元(85000000×10%),二者之间的差额500000元调整长期股权投资的账面价值。借:长期股权投资——海韵公司(成本)500000.00贷:盈余公积50000.00利润分配——未分配利润450000.00②追加投资新增长期股权投资成本的调整追加投资的成本为20000000元,按追加投资比例计算追加投资时应享有海韵公司可辨认净资产公允价值的份额为22750000元(91000000×25%),二者之间的差额2750000元调整长期股权投资的账面价值。借:长期股权投资——海韵公司(成本)2750000.00贷:营业外收入2750000.00③确认可辨认净资产公允价值变动B公司可辨认净资产公允价值在取得原投资后至追加投资交易日之间的变动金额为6000000元(85000000-91000000),海晶公司按原持股比例计算的应享有份额为600000元(6000000×10%)。其中,属于该期间在B公司实现的净损益中应享有的份额为600000元(6000000×10%),应调整长期股权投资的账面价值,同时应调整留存收益(其中,调整盈余公积60000元,调整未分配利润540000元);由于海晶公司享有B公司可辨认净资产公允价值在取得原投资后至追加投资交易日之间的变动金额的份额为600000元,与其属于该期间在B公司实现的净损益中应享有的份额为600000元相等,因而,B公司实现净损益以外的其他原因导致可辨认净资产公允价值变动中海晶应享有的份额为零。借:长期股权投资——海韵公司(损益调整)600000.00贷:盈余公积60000.00利润分配——未分配利润540000.00

4、(1)编制海光公司2008年对B企业长期股权投资有关的会计分录,并计算海光公司对B企业长期股权投资于2008年12月31日的账面价值:①2008年1月1日投资时:借:长期股权投资——B企业(成本)40000000.00贷:银行存款40000000.00长期股权投资的初始投资成本4000万元大于投资时应享有被投资单位可辨认净资产公允价值份额3600万元(9000×40%),不调整长期股权投资的初始投资成本。②3月20日B企业宣告发放2007年现金股利时:借:应收股利2000000.00贷:长期股权投资——B企业(成本)2000000.00③4月20日取得现金股利时:借:银行存款2000000.00贷:应收股利2000000.00④2008年12月31日确认投资收益时:借:长期股权投资——B企业(损益调整)2400000.00贷:投资收益2400000.00⑤2008年12月31日海光公司对B企业长期股权投资的账面余额=4000-200+240=4040(万元)(2)编制海光公司2009年对B企业长期股权投资有关的会计分录,并计算海光公司对B企业长期股权投资于2009年12月31日的账面价值:①确认被投资企业产生的资本公积:借:长期股权投资——B企业(其他权益变动)1200000.00贷:资本公积——其他资本公积1200000.00②2009年确认投资损失:借:投资收益(1100×40%)4400000.00贷:长期股权资产——B企业(损益调整)4400000.00③2009年12月31日计提减值准备:2009年12月31日海光公司计提减值准备前对B企业长期股权投资的账面余额=4040+120-440=3720(万元),预计可收回金额为3650万元,应计提减值准备70万元。借:资产减值损失700000.00贷:长期股权投资减值准备700000.002009年12月31日海光公司对B企业长期股权投资的账面价值=长期股权投资账面余额-减值准备=3720-70=3650(万元)(3)判断海光公司在2010年是否应确认转让所持有B企业股权相关的损益,并说明理由;如果可以确认转让损益,进行相应的账务处理:海光公司2010年应确认转让所持有B企业股权相关的损益,其原因是2010年12月31日转让过户手续办理完毕,海光公司持有股权的风险和报酬发生实质上的转移。2010年12月31日先确认对B公司投资收益借:长期股权投资——B企业(损益调整)3600000.00贷:投资收益3600000.00该股权投资处置时,海光公司的账务处理是:借:银行存款18000000.00贷:预收账款18000000.00借:银行存款18000000.00贷:预收账款18000000.00

借:银行存款9000000.00预收账款36000000.00长期股权投资减值准备700000.00资本公积——其他资本公积1200000.00贷:长期股权投资——B企业(投资成本)38000000.00长期股权投资——B企业(其他权益变动)1200000.00长期股权投资——B企业(损益调整)1600000.00投资收益6100000.00(4)编制海光公司2010年对A公司长期股权投资相关的会计分录。①2010年8月1日:借:长期股权投资——A公司(投资成本)8000000.00贷:银行存款8000000.00长期股权投资的初始投资成本800万元大于投资时应享有被投资单位可辨认净资产公允价值份额700万元(1400×50%),其差额是投资企业在购入该项投资过程中通过购买作价体现出的与所取得股权份额相对应的商誉,不须进行调整,而是构成长期股权投资的成本。②2010年末确认投资收益:海光公司应享有A公司净收益的份额=500000×50%=250000(元)借:长期股权投资——A公司(损益调整)250000.00贷:投资收益250000.00(5)计算海光公司上述长期股权投资在2010年12月31日资产负债表上的金额。2010年12月31日对A公司的投资账面价值=800+25=825(万元);对B公司的股权已经转让,因此,海光公司上述长期股权投资在2010年12月31日资产负债表上的金额为825万元。第六章一、单项选择题1、C2、C3、C4、C5、C6、A7、C8、A9、D10、A11、A12、D13、B14、B15、A二、多项选择题1、AD2、ABCD3、ABCD4、AC5、ABC6、ABCD7、CD8、ABC9、ABCD10、ABD三、判断题1、√2、×3、×4、×5、×6、√7、×8、√9、√10、×11、×12、√13、×14、×15、√16、×17、√18、×19、×20、√四、计算及账务处理题1、(1)接受设备捐赠、安装和交付使用的会计分录借:在建工程20000000.00应交税费——应交增值税(进项税额)3400000.00贷:营业外收入——捐赠利得23400000.00借:在建工程1204000.00贷:应交税费——应交增值税(销项税额)204000.00库存商品1000000.00借:在建工程26000.00贷:应付职工薪酬26000.00借:固定资产21230000.00

贷:在建工程21230000.00(2)计算该设备2010年、2011年和2012年应计提的折旧额并编制会计分录2010年:折旧额=(21230000-980000)×5/15=6750000元借:制造费用6750000.00贷:累计折旧6750000.002011年:折旧额=(21230000-980000)×4/15=5400000元借:制造费用5400000.00贷:累计折旧5400000.002012年:折旧额=(21230000-980000)×3/15=4050000元借:制造费用4050000.00贷:累计折旧4050000.00(3)编制出售设备的会计分录2013年应提折旧额=(21230000-980000)×2/15=2700000元1-4月应提折旧额=2700000×4/12=900000元累计已提折旧额=6750000+5400000+4050000+900000=17100000元借:固定资产清理4130000.00累计折旧17100000.00贷:固定资产21230000.00借:银行存款4500000.00贷:固定资产清理4500000.00借:固定资产清理20000.00贷:银行存款20000.00借:固定资产清理350000.00贷:营业外收入——处置非流动资产利得350000.002、(1)计算设备的入账价值并编制会计分录设备的入账价值=70000+1000+5000+9000=85000元借:在建工程71000.00应交税费——应交增值税(进项税额)11900.00贷:银行存款82900.00借:在建工程14000.00贷:应付职工薪酬5000.00原材料9000.00借:固定资产85000.00贷:在建工程85000.00(2)分别采用双倍余额递减法、年数总和法计算该设备各年应提折旧额双倍余额递减法:第一年折旧额=85000×40%=34000元第二年折旧额=(85000-34000)×40%=20400元第三年折旧额=(85000-34000-20400)×40%=12240元第四年折旧额=(85000-34000-20400-12240-4000)/2=7180元

第五年折旧额=(85000-34000-20400-12240-4000)/2=7180元年数总和法:第一年折旧额=(85000-4000)×5/15=27000元第二年折旧额=(85000-4000)×4/15=21600元第三年折旧额=(85000-4000)×3/15=16200元第四年折旧额=(85000-4000)×2/15=10800元第五年折旧额=(85000-4000)×1/15=5400元3、(1)判断此项租赁的类型,并简要说明理由此项租赁属于经营租赁。理由是:此项租赁设备的租赁期较短,不占租赁设备尚可使用年限的大部分,即租赁期占租赁设备的尚可使用年限的75%以下;租金总额(最低租赁付款额现值)远低于租赁设备的公允价值,即租金总额占租赁设备公允价值的90%以下;租赁期满时,租赁设备的所有权仍然归出租方。(2)编制甲公司与租金支付和确认租金费用有关的会计分录2002年1月1日,支付租金1400000元,以2400000元租金总额计算,每月应负担租金100000元(2400000/24),即每年应负担1200000元,第一次支付租金的负担期超过了一年,因此,应通过“长期待摊费用”科目核算,会计处理如下:借:长期待摊费用1400000.00贷:银行存款1400000.002002年1月31日:借:制造费用100000.00贷:长期待摊费用100000.002002年2月至12月每月末的会计处理与上相同。2002年12月31日,支付租金400000元,此时,尽管支付租金的负担期只有4个月,但为使同一经济业务核算前后保持统一口径,则依然通过“长期待摊费用”科目核算,会计处理如下:借:长期待摊费用400000.00贷:银行存款400000.002003年1月至12月每月末的会计处理与2002年1月31日相同,但是,至该年7月摊销后,“长期待摊费用”科目出现了贷方余额100000元,直到年末,贷方余额为600000元,即为归还设备时支付的最后一次租金。2010年12月31日:借:长期待摊费用600000.00贷:银行存款600000.004、(1)编制上述与固定资产改扩建有关业务的会计分录借:在建工程9500000.00累计折旧2000000.00固定资产减值准备500000.00贷:固定资产12000000.00借:在建工程2000000.00贷:工程物资2000000.00借:在建工程500000.00贷:原材料500000.00借:在建工程800000.00贷:应付职工薪酬800000.00

借:在建工程400000.00贷:银行存款400000.00借:固定资产13400000.00贷:在建工程13400000.00(2)计算改扩建后的固定资产2010年应计提的折旧额。2010年折旧额=13200000×20%×11/12+(13200000-13200000×20%)×20%×1/12=2596000元借:制造费用2596000.00贷:累计折旧2596000.005、(1)2006年:年折旧额=[852600-(48500-20360)]×6/[6×(6+1)/2]=235560元借:制造费用235560.00贷:累计折旧235560.002007年:年折旧额=[852600-(48500-20360)]×5/[6×(6+1)/2]=196300元借:制造费用196300.00贷:累计折旧196300.00(2)①2008年1月1日:固定资产净值=852600-(235560+196300)=420740元借:在建工程420740.00累计折旧431860.00贷:固定资产852600.00②2008年1月1日-3月31日:借:在建工程450000.00贷:银行存款450000.00借:银行存款46480.00贷:在建工程46480.00③2008年3月31日:借:固定资产 824260.00贷:在建工程824260.00(3)①2008年折旧额=[824260-(48500-20360)]÷(7×12+9)×9=77043.87元②2009年折旧额=[824260-(48500-20360)]÷(7×12+9)×12=102725.16元6、(1)分别编制甲公司和乙公司债务重组的相关会计分录甲公司债务重组损失=351000-320000=31000元借:固定资产320000.00营业外支出——债务重组损失31000.00贷:应收账款——乙公司351000.00乙公司应交增值税=320000×17%=54400元乙公司债务重组利得=351000-320000=31000元乙公司处置非流动资产损失=(420000-70000+5000+54400)-320000=89400元借:固定资产清理355000.00

累计折旧70000.00贷:固定资产420000.00银行存款5000.00借:固定资产清理54400.00贷:应交税费——应交增值税(销项税额)54400.00借:应付账款——恒易机电设备股份有限公司351000.00贷:固定资产清理320000.00营业外收入——债务重组利得31000.00借:营业外支出——处置非流动资产损失89400.00贷:固定资产清理89400.00(2)假设甲公司对应收债权提取了10000元的坏账准备,乙公司对固定资产提取了5000元的减值准备,分别编制甲公司和乙公司债务重组的相关会计分录甲公司债务重组损失=(351000-10000)-320000=21000元借:固定资产320000.00营业外支出——债务重组损失21000.00坏账准备10000.00贷:应收账款——乙公司351000.00乙公司应交增值税=320000×17%=54400元乙公司债务重组利得=351000-320000=31000元乙公司处置非流动资产损失=(420000-70000-5000+5000+54400)-320000=84400元借:固定资产清理350000.00累计折旧70000.00固定资产减值准备5000.00贷:固定资产420000.00银行存款5000.00借:固定资产清理54400.00贷:应交税费——应交增值税(销项税额)54400.00借:应付账款——恒易机电设备股份有限公司351000.00贷:固定资产清理320000.00营业外收入——债务重组利得31000.00借:营业外支出——处置非流动资产损失84400.00贷:固定资产清理84400.00(3)假设甲公司对应收债权提取了50000元的坏账准备,乙公司对固定资产提取了90000元的减值准备,分别编制甲公司和乙公司债务重组的相关会计分录甲公司债务重组损失=(351000-50000)-320000=-19000元借:固定资产320000.00坏账准备50000.00贷:应收账款——乙公司351000.00资产减值损失19000.00乙公司应交增值税=320000×17%=54400元乙公司债务重组利得=351000-320000=31000元乙公司处置非流动资产损失=(420000-70000-90000+5000+54400)-320000=-600元借:固定资产清理265000.00累计折旧70000.00

固定资产减值准备90000.00贷:固定资产420000.00银行存款5000.00借:固定资产清理54400.00贷:应交税费——应交增值税(销项税额)54400.00借:应付账款——恒易机电设备股份有限公司351000.00贷:固定资产清理320000.00营业外收入——债务重组利得31000.00借:固定资产清理600.00贷:营业外收入——处置非流动资产利得600.007、(1)假设该交易具有商业实质,编制A公司的会计分录①注销固定资产账面记录借:固定资产清理700000.00累计折旧100000.00贷:固定资产800000.00②计算应交增值税借:固定资产清理115600.00贷:应交税费——应交增值税(销项税额)115600.00③支付补价借:固定资产清理23400.00贷:银行存款23400.00④确定换入资产成本换入乙产品的入账成本=680000+680000×17%+23400-700000×17%=700000元换出固定资产公允价值与账面价值之差=680000-(800000-100000)=-20000元借:库存商品——乙产品700000.00应交税费——应交增值税(进项税额)119000.00营业外支出——非货币性资产交换利得20000.00贷:固定资产清理839000.00(2)假设该交易不具有商业实质,编制A公司的会计分录①注销固定资产账面记录借:固定资产清理700000.00累计折旧100000.00贷:固定资产800000.00②计算应交增值税借:固定资产清理115600.00贷:应交税费——应交增值税(销项税额)115600.00③支付补价借:固定资产清理23400.00贷:银行存款23400.00④(4)确定换入资产成本换入乙产品的入账成本=700000+680000×17%+23400-700000×17%=720000元借:库存商品——乙产品720000.00应交税费——应交增值税(进项税额)119000.00

贷:固定资产清理839000.00第七章一、单项选择题1、D2、B3、C4、D5、A6、B7、C8、D9、C10、C二、多项选择题1、BD2、ABCD3、ABCD4、AB5、ACD三、判断题1、×2、×3、×4、√5、×6、×7、×8、×9、√10、×四、计算及账务处理题(1)编制购入该无形资产的会计分录借:无形资产——专利权3000000.00贷:银行存款3000000.00(2)计算2007年12月31日该无形资产的账面价值2007年12月31日无形资产的账面价值=3000000-300000×5=1500000元(3)编制2007年12月31日该无形资产计提减值准备的会计分录应计提无形资产减值准备=1500000-1420000=80000元借:资产减值损失80000.00贷:无形资产减值准备80000.00(4)计算2008年12月31日该无形资产的账面价值2008年12月31日无形资产的账面价值=1420000-284000=1136000元(5)编制2008年12月31日调整该无形资产减值准备的会计分录应计提无形资产减值准备=1136000-1000000=136000元借:资产减值损失136000.00贷:无形资产减值准备136000.00(6)计算2009年3月31日该无形资产的账面价值2009年3月31日无形资产的账面价值=1000000-250000×3/12=937500元(7)计算无形资产出售形成的净损益无形资产出售形成的净损益=1300000-937500=362500元(8)编制该无形资产出售的会计分录借:银行存款1300000.00累计摊销1846500.00无形资产减值准备216000.00贷:无形资产3000000.00营业外收入362500.00第八章一、单项选择题1、B2、D3、A4、B5、A6、D7、C8、C9、B10、D11、B12、C13、A14、C15、B二、多项选择题1、AD2、ABCD3、AD4、AC5、ABC6、BCD7、ABCD8、BCD9、ABCD10、ABD三、判断题1、×2、√3、×4、√5、√6、×7、×8、√9、√10、×四、计算及账务处理题

1、(1)编制有关会计分录借:在途物资850000.00应交税费——应交增值税(进项税额)144500.00贷:银行存款994500.00借:原材料50000.00应交税费——应交增值税(进项税额)8500.00贷:应付票据58500.00借:应收账款1462500.00贷:主营业务收入1250000.00应交税费——应交增值税(销项税额)212500.00借:主营业务成本750000.00贷:库存商品750000.00借:营业税金及附加125000.00贷:应交税费——应交消费税125000.00借:银行存款200000.00累计摊销800000.00无形资产减值准备50000.00贷:无形资产1000000.00应交税费——应交营业税10000.00营业外收入40000.00借:固定资产93000.00应交税费——应交增值税(进项税额)15300.00贷:银行存款108300.00借:原材料139200.00应交税费——应交增值税(进项税额)20800.00贷:银行存款160000.00借:在途物资95000.00贷:银行存款80000.00应交税费——应交资源税15000.00借:管理费用500.00贷:库存现金500.00借:在建工程217500.00贷:库存商品150000.00应交税费——应交增值税(销项税额)42500.00应交税费——应交消费税25000.00借:委托加工物资200000.00贷:原材料200000.00借:委托加工物资25000.00应交税费——应交增值税(进项税额)4250.00贷:银行存款29250.00应税消费品计税价格=(200000+25000)/(1-10%)=250000元应交消费税=250000×10%=25000元借:应交税费——应交消费税资25000.00

贷:银行存款25000.00借:原材料225000.00贷:委托加工物资——乙企业225000.00借:应收账款650000.00贷:主营业务收入650000.00借:银行存款50000.00贷:应交税费——应交增值税(出口退税)50000.00借:固定资产清理4000000.00累计折旧11000000.00贷:固定资产15000000.00借:固定资产清理60000.00贷:银行存款60000.00借:银行存款9550000.00贷:固定资产清理9550000.00借:固定资产清理477500.00贷:应交税费——应交营业资477500.00借:固定资产清理5012500.00贷:营业外收入5012500.00(2)计算本期该企业需交纳的各项流转税额应交增值税=(212500+42500+50000)-(144500+8500+15300+20800+4250=111650元应交消费税=125000+25000-25000=125000元应交资源税=15000元应交营业税=10000+477500=487500元2、(1)编制会计分录借:应交税费——未交增值税5000.00贷:银行存款5000.00借:原材料200000.00应交税费——应交增值税(进项税额)34000.00贷:银行存款234000.00借:应收账款409500.00贷:主营业务收入350000.00应交税费——应交增值税(销项税额)59500.00借:主营业务成本280000.00贷:库存商品280000.00借:应交税费——应交增值税(已交税金)10000.00贷:银行存款10000.00借:原材料15000.00应交税费——应交增值税(进项税额)2550.00贷:应付票据17550.00上月未交增值税=59500-34000-10000=15500元借:应交税费——未交增值税15500.00贷:银行存款15500.00借:银行存款93600.00

贷:主营业务收入80000.00应交税费——应交增值税(销项税额)13600.00借:主营业务成本64000.00贷:库存商品64000.00借:应交税费——应交增值税(已交税金)12000.00贷:银行存款12000.00(2)计算2月末未交或多交增值税并转出2月份多交增值税=12000-(13600-2550)=950元借:应交税费——未交增值税950.00贷:应交税费——应交增值税(转出多交增值税)950.003、(1)借:银行存款100000.00贷:短期借款100000.00(2)本月应付利息=100000×6%×1/12=500元借:财务费用500.00贷:应付利息500.00(3)借:财务费用500.00应付利息1000.00贷:银行存款1500.00(4)借:短期借款100000.00财务费用500.00应付利息1000.00贷:银行存款101500.004、(1)借:原材料39400.00应交税费——应交增值税(进项税额)6120.00贷:应付账款45520.00(2)借:原材料30200.00应交税费——应交增值税(进项税额)5100.00贷:应付票据30000.00银行存款5300.00(3)借:应付账款45520.00贷:应付票据45520.00借:财务费用500.00贷:银行存款500.00借:应付票据45520.00财务费用227.60贷:银行存款45747.60(4)借:银行存款65000.00贷:预收账款65000.00(5)借:预收账款120000.00贷:主营业务收入100000.00应交税费——应交增值税(销项税额)17000.00银行存款3000.00

借:主营业务成本60000.00贷:库存商品60000.00(6)借:银行存款55000.00贷:预收账款55000.005、(1)提取现金准备发放工资借:库存现金71900.00贷:银行存款71900.00(2)发放工资借:应付职工薪酬79800.00贷:库存现金71900.00其他应付款7900.00(3)分配工资费用应计入生产成本的职工薪酬=57600+57600×(10%+12%+2%+10.5%+2%+1.5%)=79488元应计入制造费用的职工薪酬=8540+8540×(10%+12%+2%+10.5%+2%+1.5%)=11785.2元应计入管理费用的职工薪酬=13660+13660×(10%+12%+2%+10.5%+2%+1.5%)=18850.8元借:生产成本79488.00制造费用11785.20管理费用18850.80贷:应付职工薪酬——工资79800.00——社会保险费19152.00——住房公积金8379.00——工会经费1596.00——职工教育经费1197.006、(1)A公司①收到票据借:应收票据234000.00贷:主营业务收入200000.00应交税费——应交增值税(销项税额)34000.00②票据贴现票据到期价值=234000×(1+6%×6/12)=241020元票据贴现息=241020×9%×2/12=3615.30元贴现额=241020-3615.30=237404.70元借:银行存款237404.70贷:应收票据234000.00财务费用3404.70③银行退回已贴现票据借:应收账款241020.00贷:银行存款241020.00(2)B公司①签发票据借:原材料200000.00应交税费——应交增值税(进项税额)34000.00贷:应付票据234000.00②中期期末计提利息

应预提利息=234000×6%×3/12=3510元借:财务费用3510.00贷:应付票据3510.00③到期无力支付票据款注销应付票据借:应付票据237510.00账务费用3510.00贷:应付账款241020.007、(1)借:应交税费——未交增值税149000贷:银行存款149000(2)借:在建工程35100贷:原材料30000应交税费——应交增值税(进项税额转出)5100(3)借:在建工程87000贷:库存商品70000应交税费——应交增值税(销项税额)17000(4)借:银行存款4680000贷:主营业务收入4000000应交税费——应交增值税(销项税额)680000(5)借:原材料2000000应交税费——应交增值税(进项税额)340000贷:银行存款2340000(6)借:固定资产175500贷:银行存款175500(7)借:应交税费——应交消费税5000贷:银行存款5000应交消费税=[(41000+4000)/(1-10%)]×10%=5000元(8)借:应交税费——应交增值税(已交税金)150000贷:银行存款150000(9)借:应交税费——应交增值税(转出未交增值税)212100贷:应交税费——未交增值税212100本月未交增值税=5100+17000+680000-340000-150000=212100元第九章一、单项选择题1、B2、A3、A4、C5、C6、A7、B8、D9、D10、D二、多项选择题1、AC2、CD3、ABCD4、AD5、ABC6、ABCD7、ABC8、ABCD三、判断题1、√2、√3、×4、√5、×6、×7、√8、√9、×10、√四、计算及账务处理题1、(1)编制公司发行债券的会计分录借:银行存款8148750.00贷:应付债券——面值8000000.00——利息调整148750.00

(2)编制购买设备、安装齐备和设备交付使用的会计分录借:在建工程7000000.00应交税费——应交增值税(进项税额)1156000.00贷:银行存款8156000.00借:在建工程1020000.00贷:工程物资650000.00原材料120000.00应付职工薪酬140000.00银行存款110000.002008年1-3月份应摊销溢价=(8000000×6%-8148750×5%)×3/12=18140元2008年1-3月份应计利息=8000000×6%×3/12=120000元2008年1-3月份利息费用=120000-18140.63=101860元借:在建工程101860.00应付债券——利息调整18140.00贷:应付债券——应计利息120000.00借:固定资产8121860.00贷:在建工程8121860.00(3)计算该设备2008年、2009年和2010年应计提的折旧额2008年折旧额=8121860×40%×9/12=2436558元2009年折旧额=8121860×40%×3/12+8121860×(1-40%)×40%×9/12=2274120.80元2010年折旧额=8121860×(1-40%)×40%×3/12=487311.60元(4)编制出售设备的会计分录借:固定资产清理2923869.60累计折旧5197990.40贷:固定资产8121860.00借:银行存款3060000.00贷:固定资产清理3060000.00借:固定资产清理4000.00贷:银行存款4000.00借:固定资产清理132130.40贷:营业外收入132130.402、(1)编制甲公司发行该可转换债券的会计分录借:银行存款52310万元贷:应付债券——可转换公司债券(债券面值)50000万元——可转换公司债券(利息调整)2310万元(2)计算甲公司2008年12月31日应计提的可转换债券利息和摊销的溢价可转换债券利息=50000×4%=2000万元由于是溢价发行,说明市场利率低于票面利率,假设先按3%测试,查表并计算:50000×4%×4.580+50000×0.863=52310万元,说明市场利率为3%,因此:应摊销溢价=50000×4%-52310×3%=430.7万元债券费用=2000-430.7=1569.3万元(3)编制甲公司2008年12月31日计提可转换债券利息和摊销溢价的会计分录借:在建工程1255.44万元

财务费用313.86万元应付债券——可转换公司债券(利息调整)430.70万元贷:应付利息2000万元(4)编制甲公司2009年1月1日支付可转换债券利息的会计分录借:应付利息2000万元贷:银行存款200万元(5)计算2009年1月1日可转换债券转为甲公司普通股的股数可转换债券转换股数=50000×50%÷10=2500万股(6)编制甲公司2009年1月1日与可转换债券转为普通股有关的会计分录可转换债券转换股份应分配的未摊销溢价=(2310-430.7)×50%=939.65万元借:应付债券——可转换公司债券(面值)25000万元应付债券——可转换公司债券(利息调整)939.65万元贷:股本2500万元资本公积——股本溢价23439.65万元(7)编制甲公司2011年12月31日计提可转换债券利息和摊销溢价的会计分录可转换债券利息=25000×4%=1000万元2009年应摊销溢价=25000×4%-(26370.35-430.7)×3%=221.8105万元2010年应摊销溢价=25000×4%-(26370.35-430.7-221.8105)×3%=228.464815万元2011年应摊销溢价=25000×4%-(26370.35-430.7-221.8105-228.464815)×3%=235.318759万元借:财务费用764.681241万元应付债券——可转换公司债券(利息调整)235.318759万元贷:应付利息1000万元(8)编制甲公司未转换为股份的可转换债券到期时支付本金及利息的会计分录。借:应付债券——可转换公司债券(面值)25000万元应付利息1000万元贷:银行存款26000万元3、(1)计算材料的入账成本和未确认融资费用材料买价现值=1000×20%+(1000-1000×20%)÷4×3.465=893万元未确认融资费用=1000 -893=107万元(2)采用实际利率法编制未确认融资费用分摊表表未确认融资费用分摊表单位:元日期分期应付款确认的融资费用应付本金减少额应付本金余额①②③=期初⑤×6%④=②-③期末⑤=期初⑤-④2010.01.016932010.12.3120041.58158.42534.582011.12.3120032.0748167.9252366.65482012.12.3120021.999288178.000712188.6540882013.12.3120011.345912188.654088O.00合计800107693(3)编制购入原材料的会计分录借:原材料893万元应交税费——应交增值税(进项税额)117万元未确认融资费用107万元

贷:长期应付款——N公司800万元银行存款317万元(4)编制分期支付价款和分摊未确认融资费用的会计分录借:长期应付款——N公司200万元贷:银行存款200万元借:财务费用41.58万元贷:未确认融资费用41.58万元以后年度略。第十章一、单项选择题1、C2、B3、D4、B5、C6、A7、B8、B9、B10、C二、多项选择题1、ABC2、AB3、BC4、CD5、ACD6、ABCD7、BCD8、CD9、ABC10、ABC三、判断题1、×2、√3、×4、×5、×6、×7、√8、×9、√10、×四、计算及账务处理题1、(1)借:资本公积90000.00贷:实收资本——B30000.00——C30000.00——D30000.00(2)借:盈余公积80000.00贷:利润分配——盈余公积补亏80000.00(3)借:利润分配——提取法定盈余公积40000.00贷:盈余公积——法定盈余公积400000.00(4)借:银行存款500000.00贷:实收资本400000.00资本公积——资本溢价100000.002、(1)编制甲公司2002年3月提取2001年度法定盈余公积和任意盈余公积的会计分录借:利润分配——提取法定盈余公积400000.00——提取任意盈余公积200000.00贷:盈余公积——法定盈余公积400000.00——任意盈余公积200000.00(2)编制甲公司2002年5月宣告分派2001年度现金股利的会计分录借:利润分配——应付现金股利3000000.00贷:应付股利3000000.00(3)编制甲公司2002年6月资本公积转增股本的会计分录借:资本公积——股本溢价40000000.00贷:股本40000000.00(4)编制甲公司2002年度结转当年净亏损的会计分录借:利润分配——未分配利润31420000.00贷:本年利润31420000.00(5)计算甲公司2008年度应交所得税并编制结转当年净利润的会计分录

借:所得税费用1500000.00贷:应交税费——应交所得税1500000.00借:本年利润1500000.00贷:所得税费用1500000.00借:本年利润4500000.00贷:利润分配——未分配利润4500000.00(6)计算甲公司2008年12月31日账面累计未弥补亏损累计未弥补亏损=3142-200-300-400-500-600-450=692万元(7)编制甲公司2009年5月以法定盈余公积弥补亏损的会计分录借:盈余公积6920000.00贷:利润分配——盈余公积补亏6920000.003、(1)借:利润分配——提取法定盈余公积5000000.00贷:盈余公积——法定盈余公积5000000.00(2)借:利润分配——转作股票股利40000000.00贷:股本40000000.00(3)借:资本公积——资本溢价30000000.00贷:股本30000000.004、借:银行存款39600000.00贷:股本10000000.00资本公积——股本溢价29600000.005、(1)借:利润分配——提取法定盈余公积150000.00——应付现金股利400000.00贷:盈余公积——法定盈余公积150000.00应付股利400000.00借:资本公积——股本溢价100000.00盈余公积——法定盈余公积200000.00贷:股本300000.00(2)未分配利润期末余额=250000+(1500000-150000-400000)=1200000元第十一章一、单项选择题1、C2、D3、A4、C5、C6、A7、B8、C9、A10、A11、D12、A13、D14、B15、D二、多项选择题1、ABC2、BCD3、ACD4、BCD5、ABCD6、ABCD7、ABC8、AC9、ABCD10、AD三、判断题1、×2、×3、√4、√5、×6、×7、√8、×9、√10、×11、√12、√13、×14、√15、√四、计算及账务处理题1、(1)销售时

借:应收账款21060.00贷:主营业务收入18000.00应交税费——应交增值税(销项税额)3060.00(2)结转成本借:主营业务成本14000.00贷:库存商品14000.00(3)收到款项借:银行存款20880.00财务费用180.00贷:应收账款21060.002、(1)发出商品借:银行存款2340000.00贷:库存商品1700000.00应交税费——应交增值税(销项税额)340000.00应付账款——B公司300000.00(2)计提利息9月30日借:财务费用50000.00贷:应付账款——B公司50000.0010月31日借:财务费用50000.00贷:应付账款——B公司50000.00(3)购回商品借:库存商品1700000.00应交税费——应交增值税(进项税额)365500.00应付账款——寅公司400000.00财务费用50000.00贷:银行存款2515500.003、(1)借:应收账款——A公司2340000.00贷:主营业务收入2000000.00应交税费——应交增值税(销项税额)340000.00借:主营业务成本1500000.00贷:库存商品1500000.00借:银行存款2320000.00财务费用20000.00贷:应收账款——A公司2340000.00(2)借:主营业务收入400000.00应交税费——应交增值税(销项税额)68000.00贷:银行存款468000.00(3)

借:银行存款2340000.00贷:库存商品1600000.00应交税费——应交增值税(销项税额)340000.00应付账款——B公司400000.00(4)借:发出商品3200000.00贷:库存商品3200000.00借:银行存款1170000.00贷:主营业务收入1000000.00应交税费——应交增值税(销项税额)170000.00借:主营业务成本800000.00贷:发出商品800000.00(5)发生维修支出借:劳务成本260000.00贷:应付职工薪酬260000.00确认劳务收入并结转成本借:应收账款234000.00贷:主营业务收入200000.00应交税费——应交增值税(销项税额)34000.00借:主营业务成本260000.00贷:劳务成本260000.00(6)①发出委托代销商品借:委托代销商品2400000.00贷:库存商品2400000.00②收到代销清单借:应收账款1404000.00贷:主营业务收入1200000.00应交税费——应交增值税(销项税额)204000.00借:主营业务成本960000.00贷:委托代销商品960000.00③确认应付的代销手续费代销手续费=1200000×10%=120000元借:销售费用120000.00贷:应收账款120000.00(7)借:应收票据936000.00贷:其他业务收入800000.00应交税费——应交增值税(销项税额)136000.00借:其他业务成本650000.00贷:原材料650000.00(8)借:银行存款600000.00

贷:其他业务收入600000.00借:其他业务成本30000.00贷:应交税费——应交营业税30000.00(9)借:银行存款600000.00贷:预收账款600000.00(10)借:银行存款2340000.00贷:主营业务收入1600000.00应交税费——应交增值税(销项税额)340000.00递延收益400000.00借:主营业务成本1200000.00贷:库存商品1200000.00(11)借:主营业务收入2000000.00应交税费——应交增值税(销项税额)340000.00贷:银行存款2320000.00财务费用20000.00借:库存商品1500000.00贷:主营业务成本1500000.00(12)借:固定资产清理1000000.00累计折旧2000000.00贷:固定资产3000000.00借:银行存款1200000.00贷:固定资产清理1200000.00借:固定资产清理40000.00贷:银行存款40000.00借:固定资产清理160000.00贷:营业外收入160000.00(13)借:银行存款1600000.00累计摊销900000.00无形资产减值准备100000.00贷:无形资产2000000.00应交税费——应交营业税80000.00营业外收入520000.004、(1)A企业的会计处理①发出委托代销商品借:应收账款——K公司23400.00贷:主营业务收入20000.00应交税费——应交增值税(销项税额)3400.00借:主营业务成本12000.00

贷:库存商品——M产品12000.00②收到代销清单及汇人的货款借:银行存款23400.00贷:应收账款——K公司23400.00(2)B公司的会计处理①收到受托代销的商品借:库存商品——M产品20000.00应交税费——应交增值税(进项税额)3400.00贷:应付账款——恒易公司23400.00②售出代销商品借:银行存款28080.00贷:主营业务收入24000.00应交税费——应交增值税(销项税额)4080.00借:主营业务成本20000.00贷:库存商品——M产品20000.00③按协议价将货款汇出借:应付账款——恒易公司23400.00贷:银行存款23400.005、(1)借:应收票据585000.00贷:主营业务收入500000.00应交税费——应交增值税(销项税额)85000.00借:主营业务成本350000.00贷:库存商品——M产品350000.00(2)借:发出商品1200000.00贷:库存商品1200000.00借:银行存款468000.00贷:主营业务收入400000.00应交税费——应交增值税(销项税额)68000.00借:主营业务成本240000.00贷:发出商品240000.00以后四次收款的会计处理与上述相同。(3)借:委托代销商品250000.00贷:库存商品250000.00②收到代销清单借:应收账款374400.00贷:主营业务收入320000.00应交税费——应交增值税(销项税额)54400.00借:主营业务成本200000.00贷:委托代销商品200000.00③确认应付的代销手续费

代销手续费=1200000×10%=120000元借:销售费用16000.00贷:应收账款16000.00(4)借:银行存款409500.00贷:预收账款409500.006、(1)将收支总额结转本年利润借:主营业务收入112800000.00其他业务收入28200000.00投资收益33840000.00营业外收入5640000.00贷:本年利润180480000.00借:本年利润158520000.00贷:主营业务成本75200000.00其他业务成本18800000.00营业税金及附加3760000.00销售费用17860000.00管理费用12220000.00财务费用5640000.00营业外支出16920000.00所得税费用8120000.00(2)结转净利润借:本年利润21960000.00贷:利润分配——未分配利润21960000.00(3)提取法定盈余公积借:利润分配——提取法定盈余公积2196000.00贷:盈余公积——法定盈余公积2196000.00(4)分配现金股利借:利润分配——应付现金股利5500000.00贷:盈余公积——法定盈余公积5500000.00(5)结转利润分配借:利润分配——未分配利润7696000.00贷:利润分配——提取法定盈余公积2196000.00——应付现金股利5500000.00(6)计算利润表中的营业利润、利润总额和净利润项目营业利润=11280+2820-7520-1880-376-1786-1222-564+3384=4136万元利润总额=4136+564-1692=3008万元净利润=3008-812=2196万元7、(1)计算当期所得税、应纳税暂时性差异、可抵扣暂时性差异、递延所得税负债、递延所得税资产、递延所得税和所得税费用当期所得税=256×25%=64万元应纳税暂时性差异=96-72=24万元

可抵扣暂时性差异=32-0=32万元递延所得税负债=24×25%=6万元递延所得税资产=32×25%=8万元递延所得税=6-8=-2万元所得税费用=64-2=62万元(2)编制确认所得税费用的会计分录借:所得税费用620000.00递延所得税资产80000.00贷:应交税费——应交所得税640000.00递延所得税负债60000.008、(1)编制所得税费用确认明细表所得税费用确认明细表单位:万元项目2010年2011年2012年2013年2014年固定资产原价10001000100010001000已计提的资产减值准备112.5112.5112.5112.5会计累计折旧199398559.5721882.5账面价值801489.5328166.55纳税累计折旧400640784889.5995计税基础600360216110.55应纳税暂时性差异201129.5112560递延所得税负债期末余额50.2532.37528140当期确认的递延所得税负债50.25-17.875-4.375-14-14递延所得税50.25-17.875-4.375-14-14当期所得税156.25200212.5220225所得税费用206.5182.125208.125206211(2)编制各年确认所得税费用的会计分录①2010年:借:所得税费用2065000.00贷:应交税费——应交所得税1562500.00递延所得税负债502500.00②2011年:借:所得税费用1821250.00递延所得税负债178750.00贷:应交税费——应交所得税2000000.00③2012年:借:所得税费用2081250.00递延所得税负债43750.00贷:应交税费——应交所得税2125000.00④2013年:借:所得税费用2060000.00递延所得税负债140000.00贷:应交税费——应交所得税2200000.00⑤2014年:

借:所得税费用2110000.00递延所得税负债140000.00贷:应交税费——应交所得税2250000.009、(1)2010年12月1日,分期收款销售在全额开具增值税专用发票时应按发票金额确认收入。产品销售收入=45×12000×(1-10%)=4860000元收取的首期款项=4860000×(1+17%)×20%=1137240元借:银行存款1137240.00应收账款——甲公司4548960.00贷:主营业务收入4860000.00应交税费——应交增值税(销项税额)826200.00借:主营业务成本3000000.00贷:库存商品3000000.002010年12月31日,收到甲公司的第二次付款。借:银行存款2274480.00贷:应收账款——甲公司2274480.00收到甲公司第三次付款略。(2)2010年12月4日,销售A产品并收取货款。借:银行存款9360000.00贷:库存商品5000000.00应交税费——应交增值税(销项税额)1360000.00应付账款——乙公司3000000.002010年12月31日,计提利息。回购价格大于原售价的差额=(412-400)×20000=240000元每月计提的利息费用=240000/12=20000元借:财务费用20000.00贷:应付账款——乙公司20000.00以后各月计提利息费用的会计分录相同,略。2011年12月5日,海星公司如约购回该批A产品。回购价格=20000×412=8240000元借:库存商品5000000.00应付账款——乙公司3220000.00应交税费——应交增值税(进项税额)1400800.00财务费用20000.00贷:银行存款96408000.00(3)2010年12月4日,发出B产品。借:委托代销商品1200000.00贷:库存商品1200000.002010年12月31日,收到代销清单。借:应收账款——丙公司1591200.00贷:主营业务收入1360000.00应交税费——应交增值税(销项税额)231200.00借:主营业务成本800000.00贷:委托代销商品800000.00

借:销售费用68000.00贷:应收账款——丙公司68000.002011年1月31日,收到代销清单。借:应收账款——丙公司795600.00贷:主营业务收入680000.00应交税费——应交增值税(销项税额)115600.00借:主营业务成本400000.00贷:委托代销商品400000.00借:销售费用34000.00贷:应收账款——丙公司34000.002011年2月4日,收回货款。借:银行存款2284800.00贷:应收账款——丙公司2284800.00(4)2010年12月5日,赊销B产品。借:应收账款——戊公司1889550.00贷:主营业务收入1615000.00应交税费——应交增值税(销项税额)274550.00借:主营业务成本1000000.00贷:库存商品1000000.002010年12月15日,戊公司付清货款。借:银行存款1857250.00财务费用32300.00贷:应收账款——戊公司1889550.00(5)2010年12月10日,发出B产品。借:发出商品400000.00贷:库存商品400000.00借:应收账款——己公司112200.00贷:应交税费——应交增值税(销项税额)112200.002011年7月1日,收到商业汇票。借:应收票据——己公司772200.00贷:主营业务收入660000.00应收账款——己公司112200.00借:主营业务成本400000.00贷:发出商品400000.002011年11月1日,收回票款。借:银行存款772200.00贷:应收票据772200.00(6)2010年12月25日,发出C产品并收取全部价款。借:发出商品320000.00贷:库存商品——C产品320000.00借:银行存款81600.00贷:应交税费——应交增值税(销项税额)81600.00预收账款——庚公司480000.002011年6月30日,退货期届满退货。

借:预收账款——宏业公司480000.00应交税费——应交增值税(销项税额)32640.00贷:主营业务收入288000.00银行存款224640.00借:主营业务成本192000.00库存商品128000.00贷:发出商品320000.00(7)汇总2010年损益类科目发生额如下表:项目1-11月累计发生额12月发生额本年累计发生额主营业务收入10707000.009463000.0020170000.00其他业务收入901740.00156750.001058490.00公允价值变动收益365750.00365750.00投资收益298800.00635360.00934160.00营业外收入352750.00168700.00521450.00主营业务成本7262500.005792000.0013054500.00其他业务成本720440.00130625.00851065.00营业税金及附加20750.005225.0025975.00销售费用240700.0054340.00295040.00管理费用1103900.00250800.001354700.00财务费用352750.0089870.00442620.00资产减值损失313500.00313500.00营业外支出145250.00186500.00331750.00所得税费用1685000.001685000.00借:主营业务收入20170000.00其他业务收入1058490.00公允价值变动收益365750.00投资收益934160.00营业外收入521450.00贷:本年利润23049850.00借:本年利润18354150.00贷:主营业务成本13054500.00其他业务成本851065.00营业税金及附加25975.00销售费用295040.00管理费用1354700.00财务费用442620.00资产减值损失313500.00营业外支出331750.00所得税费用1685000.00借:本年利润4695700.00贷:利润分配——未分配利润4695700.00借:利润分配——提取法定盈余公积469570.00——提取任意盈余公积234785.00贷:盈余公积——法定盈余公积469570.00

——任意盈余公积234785.00借:利润分配——应付现金股利1408710.00贷:应付股利1408710.00借:利润分配——未分配利润2113065.00贷:利润分配——提取法定盈余公积469570.00——提取任意盈余公积234785.00——应付现金股利1408710.00第十二章一、单项选择题1、B2、A3、C4、D5、A6、B7、C8、C9、D10、C二、多项选择题1、ABC2、ABCD3、AC4、AB5、ABD6、ABC7、BC8、BC9、ABC10、BC三、判断题1、×2、√3、√4、×5、√6、×7、×8、√9、×10、×'

您可能关注的文档

- 建筑结构抗震设计课后习题答案.doc

- 建筑结构抗震设计课后习题解答1.doc

- 建筑结构练习题(附答案).doc

- 建筑结构课后作业参考答案.doc

- 建筑装饰构造试题库[1]..doc

- 建设工程造价管理基础知识题库及答案.doc

- 张亦春 《金融市场学》课后答案.doc

- 张亦春《金融市场学》(第三版)课后习题答案.doc

- 张仰森---人工智能原理及其应用(第二版)习题答案.doc

- 张元萍主编《投资学》课后习题答案.doc

- 张兴主编电力电子技术课后习题答案.pdf

- 张军《微观经济学》第一版思考题与习题答案.pdf

- 张军《西方经济学学习精要与习题集》(第2章 消费者行为理论).doc

- 张军《西方经济学学习精要与习题集》(第3章 需求理论).doc

- 张军《西方经济学学习精要与习题集》(第4章 生产技术).doc

- 张小山 新编《社会统计学与SPSS应用》课后答案.doc

- 张少康《中国文学理论批评史教程》习题的参考答案.doc

- 张岱年《中国文化概论》及外国文化课件课后习题答案_完 ….doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明