- 549.17 KB

- 2022-04-22 11:21:48 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

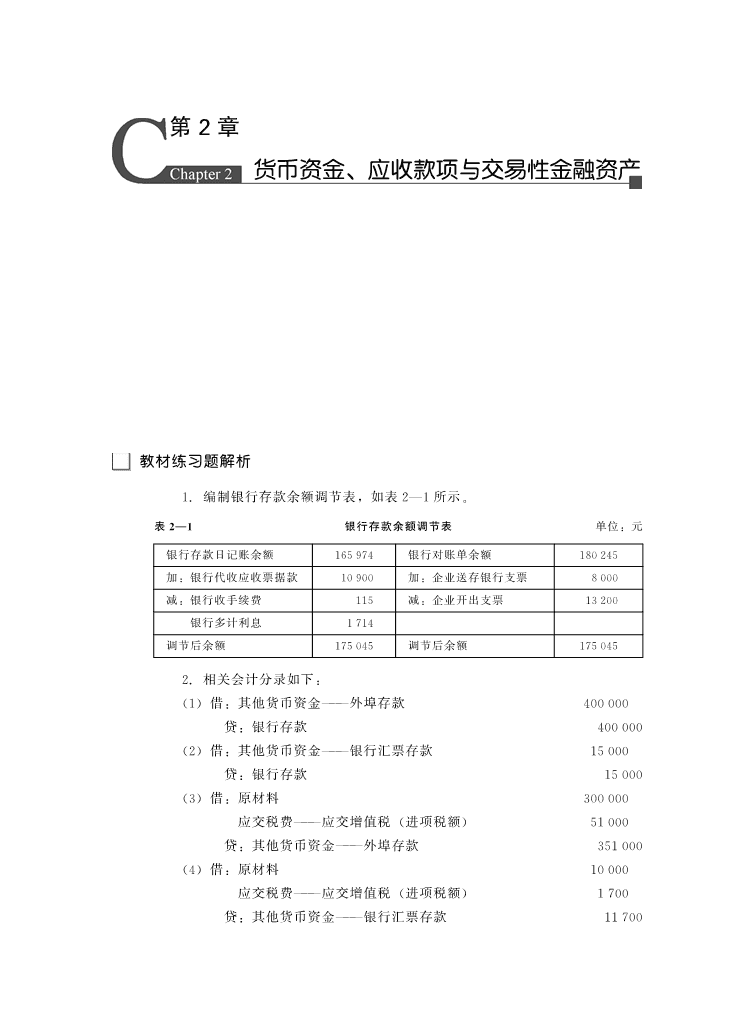

'第2章货币资金、应收款项与交易性金融资产教材练习题解析1.编制银行存款余额调节表,如表2—1所示。表2—1银行存款余额调节表单位:元银行存款日记账余额165974银行对账单余额180245加:银行代收应收票据款10900加:企业送存银行支票8000减:银行收手续费115减:企业开出支票13200银行多计利息1714调节后余额175045调节后余额1750452.相关会计分录如下:(1)借:其他货币资金———外埠存款400000贷:银行存款400000(2)借:其他货币资金———银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费———应交增值税(进项税额)51000贷:其他货币资金———外埠存款351000(4)借:原材料10000应交税费———应交增值税(进项税额)1700贷:其他货币资金———银行汇票存款11700

2《财务会计学(第七版)》学习指导书(5)借:银行存款49000贷:其他货币资金———外埠存款49000(6)借:银行存款3300贷:其他货币资金———银行汇票存款33003.我国会计处理一般采用总价法。(1)5月3日销售商品。借:应收账款66690贷:主营业务收入57000应交税费———应交增值税(销项税额)9690(2)5月18日付款。借:银行存款(66690×99%)660231财务费用6669贷:应收账款66690(3)5月19日退货。借:主营业务收入(57000×20%)11400应交税费———应交增值税(销项税额)1938贷:银行存款1320462财务费用(6669×20%)133384.该企业账务处理如下:(1)20×1年年末计提坏账准备。借:资产减值损失10000贷:坏账准备10000(2)20×2年发生坏账。借:坏账准备4000贷:应收账款4000(3)20×2年年末计提坏账准备。借:资产减值损失8000贷:坏账准备8000(4)20×3年发生坏账。借:坏账准备20000贷:应收账款20000(5)20×3年坏账收回。借:应收账款3000贷:坏账准备3000借:银行存款3000

第2章货币资金、应收款项与交易性金融资产3贷:应收账款3000(6)20×3年年末计提坏账准备。借:资产减值损失12000贷:坏账准备120005.相关会计分录如下:(1)借:应收账款———乙公司1170贷:主营业务收入1000应交税费———应交增值税(销项税额)170(2)借:应收账款———丙公司234贷:主营业务收入200应交税费———应交增值税(销项税额)34(3)借:应收票据———丁公司585贷:主营业务收入500应交税费———应交增值税(销项税额)85(4)借:银行存款400贷:应收账款———戊公司400(5)借:资产减值损失5684贷:坏账准备56841170×5%+(234+500-400)×1%-5=5684(万元)(6)借:银行存款1080贷:短期借款1080(7)借:银行存款190坏账准备234营业外支出4166贷:应收账款———丙公司234(8)借:银行存款580贷:短期借款580(9)借:短期借款1080财务费用108贷:银行存款10908(10)借:短期借款580财务费用5贷:银行存款585借:应收账款———丁公司585贷:应收票据585

4《财务会计学(第七版)》学习指导书(11)借:资产减值损失18135贷:坏账准备181351170×20%+(234-234+500-400+585)×1%-6184+234=18135(万元)6.(1)20×1年12月2日购入时。借:交易性金融资产———M公司股票———成本20000投资收益100贷:其他货币资金———存出投资款20100(2)20×1年12月31日期末计价时。借:交易性金融资产———M公司股票———公允价值变动4000贷:公允价值变动损益———交易性金融资产变动损益4000(3)对于股票股利应于除权日在备查账簿中登记,不需要做会计处理。(4)20×2年3月31日。借:其他货币资金———存出投资款16000公允价值变动损益———交易性金融资产变动损益2000贷:交易性金融资产———M公司股票———成本10000———公允价值变动2000投资收益6000(5)20×2年6月30日。借:交易性金融资产———M公司股票———公允价值变动((4000+1200)/2×8-12000)8800贷:公允价值变动损益———交易性金融资产变动损益8800

第3章存货教材练习题解析1.编制会计分录如下:(1)借:在途物资———甲材料10300应交税费———应交增值税(进项税额)1700贷:银行存款12000(2)借:原材料———甲材料10300贷:在途物资———甲材料1030035100(3)乙材料货款不含税价==30000(元)1+17%23400丙材料货款不含税价==20000(元)1+17%300乙材料应负担的运费=×1000=600(元)300+200可抵扣增值税=600×7%=42(元)200丙材料应负担的运费=×1000=400(元)300+200可抵扣增值税=400×7%=28(元)30000乙材料应负担的保险费=×1500=900(元)30000+2000020000丙材料应负担的保险费=×1500=600(元)30000+20000借:在途物资———乙材料(30000+600-42+900)31458

6《财务会计学(第七版)》学习指导书———丙材料(20000+400-28+600)20972应交税费———应交增值税(进项税额)(5100+3400+42+28)8570贷:银行存款61000(4)借:原材料———乙材料31458———丙材料20972贷:在途物资———乙材料31458———丙材料20972(5)借:在途物资———甲材料20000应交税费———应交增值税(进项税额)3400贷:银行存款23400(6)借:原材料———乙材料9000贷:在途物资———乙材料9000(7)月末。借:原材料———丁材料30000贷:应付账款30000下月初用红字冲回。借:原材料———丁材料30000贷:应付账款300002.相关会计分录如下:(1)商品采购成本=30000+1000-70=30930(元)进项税额=70+5100=5170(元)借:在途物资30930应交税费———应交增值税(进项税额)5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000同时,借:主营业务成本60000贷:库存商品6000060000(4)本月不含税销售收入==51282.05(元)1+17%

第3章存货7本月增值税销项税额=51282.05×17%=8717.95(元)借:主营业务收入871795贷:应交税费———应交增值税(销项税额)871795(5)月末结账前“商品进销差价”科目余额=9700+26070=35770(元)35770差价率==3577%43000+57000已销商品进销差价=60000×3577%=21462(元)借:商品进销差价21462贷:主营业务成本2146220×1年6月30日A商品的存货成本=40000-40000×35.77%=25692(元)3.会计处理如下:(1)甲材料可变现净值=510-9-200=301(万元)甲材料账面价值=300(万元)甲材料可变现净值大于账面价值,未发生减值。(2)乙产品有合同部分可变现净值=1.3×1000-230=1070(万元)乙产品有合同部分账面价值=1000(万元)乙产品有合同部分可变现净值大于账面价值,未发生减值。(3)乙产品无合同部分可变现净值=3000-70=2930(万元)乙产品无合同部分账面价值=3000(万元)乙材料无合同部分可变现净值小于账面价值,应确认减值损失70万元(3000-2930)。借:资产减值损失———存货跌价损失700000贷:存货跌价准备———乙材料7000004.相关会计分录如下:(1)20×1年年末。借:资产减值损失———存货跌价损失5000贷:存货跌价准备5000(2)20×2年出售年初存货。借:主营业务成本22500存货跌价准备2500贷:库存商品25000(3)20×2年年末。借:存货跌价准备5500

8《财务会计学(第七版)》学习指导书贷:资产减值损失———存货跌价损失5500(75000-67000)-(5000-2500)=5500(元)5.案例分析:长城有限公司存货计价业务(1)机械零件加工部已停工两个月,存货越来越少。对存货计价采用后进先出法,其销售成本是否仍然偏低?为什么?这对今后存货的重置能力有何影响?后进先出法基于“后入库的先发出”这样一个存货流动假设,其基本特点是使所销售的存货按最近期取得存货的成本与其实现的销售收入相配比。与先进先出法(FIFO)相比,一般来说,在物价持续上涨的情况下,采用后进先出法将会导致较高的销售成本、期末现金余额和较低的期末存货余额、销售毛利、所得税和净收益额。在钢、铁、铜等原材料价格大幅上涨,而且机械零件加工部已停工两个月的情况下,按照后进先出法确定的销售成本仍然偏低。因为即使是按照最近期取得存货的成本计算,也是两个月前成本,在原材料价格大幅上涨的趋势下,对比存货的现行市价,其销售成本仍然偏低。在原材料价格上涨,通货膨胀严重的情况下,机械零件加工部所确认的销售成本偏低,从而虚增企业利润,诱导企业做出不合理的利润分配行为,损害对存货的重置能力。我国目前企业会计准则关于存货会计处理的规定,不主张采用物价变动会计来提供会计信息,因此无法反映物价变动导致的实物资本补偿不足的情况,损害存货的重置能力。(2)若公司所得税税率为25%,将饮食机械销售部的存货计价改为先进先出法,对其纳税有何影响?对税后利润有何影响?采用先进先出法期末存货成本比较接近现行的市场价值,当物价上涨时,用早期较低的成本与现行收入相配比,会高估企业当期利润;反之,则低估当期利润。根据题目中的描述,采用后进先出法所确定的年底存货余额低于先进先出法下的存货余额,因此可以初步判断物价呈上涨趋势。采用先进先出法,会高估企业当期利润,增加企业当期的所得税费用。先进先出法下少结转成本=690000-620000=70000(元)应调增企业应纳税所得额=70000(元)应纳所得税增加额=70000×25%=17500(元)税后利润增加额=70000-17500=52500(元)(3)该公司改变存货计价方法有何利弊?有利方面:(1)用先进先出法计算的期末存货余额比较接近存货市价,可以更真实地反

第3章存货9映企业存货期末价值,保证资产负债表的真实公允,符合资产负债观。(2)在物价持续上涨的情况下,按照先进先出法确定的存货销售成本偏低,进而增加当期确认的利润,改善经营业绩。(3)更加符合企业的实物流转顺序。一般而言,企业存货的实物进出都是按照先进先出的顺序进行,尤其是产品具有一定保质期的企业。不利方面:(1)在通货膨胀情况下,先进先出法虚增企业当期利润和存货期末价值,增加企业的税收负担,不利于企业的资本保全。(2)存货计价方法的变更不利于企业前后会计数据的衔接和对比,无法准确反映企业经营业绩的变化趋势。

第4章持有至到期投资与可供出售金融资产教材练习题解析1.利息调整摊销表见表4—3。表4—3单位:元票面利息投资收益利息调整摊销持有至到期借:持有至到期投资借:银行存款贷:投资收益投资账面余额计息日期———利息调整①=100000②=期初价值④=期初价值③=②-①×6%÷2×8%÷2+③20×1年1月1日9188920×1年6月30日300036766769256520×1年12月31日300037037039326820×2年6月30日300037317319399920×2年12月31日300037607609475920×3年6月30日300037907909554920×3年12月31日300038228229637120×4年6月30日300038558559722620×4年12月31日300038898899811520×5年6月30日300039259259904020×5年12月31日30003960960100000合计30000381118111含尾差调整。(1)20×1年1月1日购入债券时。借:持有至到期投资———债券面值100000贷:持有至到期投资———利息调整8111银行存款91889

第4章持有至到期投资与可供出售金融资产11(2)20×1年6月30日收到利息时。借:银行存款3000持有至到期投资———利息调整676贷:投资收益3676(3)20×1年12月31日至20×5年12月31日收到利息的分录依表4—3中数字列示,此处略。(4)20×6年1月1日收回债券面值。借:银行存款100000贷:持有至到期投资———债券面值1000002.该题有两种解题方法:第一种:分别确认票面利息和利息调整摊销额。(1)20×1年1月1日购入债券。借:持有至到期投资———债券面值(1000×80)80000———利息调整4400贷:银行存款(1050×80+400)84400到期价值=80000×(1+12%×4)=118400(元)4实际利率=(槡118400/84400-1)×100%=883%(2)各年年末确认利息收入详见表4—4。表4—4单位:元票面利息投资收益利息调整摊销借:持有至到期贷:持有至到期投资摊余成本贷:投资收益计息日期投资———应计利息———利息调整②=期初价值④=期初①=80000×12%③=①-②×实际利率价值+②20×1年1月1日8440020×1年12月31日9600745321479185320×2年12月31日9600811114899996420×3年12月31日9600882777310879120×4年12月31日96009609-9118400合计38400340004400—含尾差调整。(3)20×5年1月1日到期收回本息。借:银行存款118400贷:持有至到期投资———债券面值80000———应计利息38400第二种:不分别确认票面利息和利息调整摊销额,只计与投资收益相对应的

12《财务会计学(第七版)》学习指导书投资成本,即把“持有至到期投资———利息调整”部分与“持有至到期投资———投资成本”相抵销。(1)20×1年1月1日购买债券。借:持有至到期投资———投资成本84400贷:银行存款(1050×80+400)84400到期价值=80000×(1+12%×4)=118400(元)4实际利率=(槡118400/84400-1)×100%=883%(2)各年年末编制的会计分录。1)20×1年12月31日。借:持有至到期投资———投资成本7453贷:投资收益74532)20×2年12月31日。借:持有至到期投资———投资成本8111贷:投资收益81113)20×3年12月31日。借:持有至到期投资———投资成本8827贷:投资收益88274)20×4年12月31日。借:持有至到期投资———投资成本9609贷:投资收益9609(3)20×5年1月1日到期收回本息。借:银行存款118400贷:持有至到期投资———投资成本1184003.(1)20×1年5月12日购入S公司股票时。借:可供出售金融资产———S公司股票———成本323000贷:其他货币资金———存出投资款323000(2)20×1年12月31日期末计价时。借:可供出售金融资产———S公司股票———公允价值变动17000贷:资本公积(其他综合收益)17000(3)20×2年3月18日。借:其他货币资金———存出投资款90000资本公积(其他综合收益)4250贷:可供出售金融资产———S公司股票———成本80750———公允价值变动4250

第4章持有至到期投资与可供出售金融资产13投资收益9250(4)20×2年12月31日。借:资产减值损失197250资本公积(其他综合收益)12750贷:可供出售金融资产———S公司股票———公允价值变动210000(5)20×3年12月31日。借:可供出售金融资产———S公司股票———公允价值变动15000贷:资本公积(其他综合收益)15000

第5章长期股权投资教材练习题解析1.甲公司账务处理如下:(1)20×1年1月1日取得长期股权投资。借:长期股权投资500000贷:银行存款500000(2)20×1年5月宣告发放现金股利。借:应收股利(100000×10%)10000贷:投资收益10000(3)20×2年5月宣告发放现金股利。借:应收股利(350000×10%)35000贷:投资收益350002.甲公司账务处理如下:(1)取得投资。借:长期股权投资———投资成本5000000贷:银行存款5000000(2)20×1年5月乙公司宣告发放现金股利。借:应收股利(1000000×30%)300000贷:长期股权投资———损益调整300000(3)20×1年乙公司实现利润。确认投资收益=(2000000-1000000÷20)×30%=585000(元)

第5章长期股权投资15借:长期股权投资———损益调整585000贷:投资收益585000(4)20×1年乙公司资本公积增加。借:长期股权投资———所有者权益其他变动(300000×30%)90000贷:资本公积———其他资本公积90000

第6章固定资产教材练习题解析1.折旧计算见表6—3。表6—3固定资产折旧计算表单位:万元时间期初净值年折旧率(%)年折旧额累计折旧期末净值20×1年8月至20×2年7月200025500500150020×2年8月至20×3年7月150025375875112520×3年8月至20×4年7月112525281115684420×4年8月至20×5年7月84425211136763320×5年8月至20×6年7月63325158152547520×6年8月至20×7年7月475—125165035020×7年8月至20×8年7月350—125177522520×8年8月至20×8年9月225—211796204475×25%=119<(475-100)÷3=125,年折旧额按年限平均法计算。20×1年应计折旧额=500×5/12=208(万元)20×2年应计折旧额=500×7/12+375×5/12=292+156=448(万元)20×3年应计折旧额=375×7/12+281×5/12=219+117=336(万元)20×4年应计折旧额=281×7/12+211×5/12=164+88=252(万元)20×5年应计折旧额=211×7/12+158×5/12=123+66=189(万元)20×6年应计折旧额=158×7/12+125×5/12=92+52=144(万元)20×7年应计折旧额=125×7/12+125×5/12=125(万元)20×8年应计折旧额=125×7/12+125×2/12=94(万元)

第6章固定资产1720×8年9月进行清理:累计折旧=500+375+281+211+158+125+125+125×2÷12=1796(万元)净值=20000000-17960000=2040000(元)(1)借:固定资产清理2040000累计折旧17960000贷:固定资产20000000(2)支付清理费。借:固定资产清理200000贷:银行存款200000(3)收到价款。借:银行存款3510000贷:固定资产清理3000000应交税费———应交增值税(销项税额)510000(4)结转净损益。净损益=3000000-(2040000+200000)=760000(元)借:固定资产清理760000贷:营业外收入7600002.(1)会计分录如下:1)改建时。借:在建工程9500000累计折旧2000000固定资产减值准备500000贷:固定资产120000002)领用工程物资时。借:在建工程2000000贷:工程物资20000003)领用材料时。借:在建工程300000贷:原材料3000004)分配应负担的工程人员工资。借:在建工程800000贷:应付职工薪酬8000005)支付辅助费用。

18《财务会计学(第七版)》学习指导书借:在建工程500000贷:生产成本———辅助生产成本5000006)完工结转时。固定资产成本=950+200+30+80+50=1310(万元)借:固定资产13100000贷:在建工程13100000(2)20×2年折旧计算见表6—4。表6—4折旧计算单位:万元时间应计折旧总额年折旧率年折旧额累计折旧20×1年11月1日至20×2年10月31日1310-50=12605/1542042020×2年11月1日至20×3年10月31日12604/1533675620×2年应计折旧额=420×10/12+336×2/12=406(万元)

第7章无形资产与投资性房地产教材练习题解析1.甲企业账务处理如下:(1)借:原材料200930应交税费———应交增值税(进项税额)34070贷:银行存款235000(2)借:原材料8700应交税费———应交增值税(进项税额)1300贷:银行存款10000(3)借:在建工程23400贷:原材料20000应交税费———应交增值税(进项税额转出)3400(4)借:长期股权投资———投资成本702000贷:其他业务收入600000应交税费———应交增值税(销项税额)102000借:其他业务成本500000贷:原材料500000(5)借:应收账款468000贷:主营业务收入400000应交税费———应交增值税(销项税额)68000借:主营业务成本360000

20《财务会计学(第七版)》学习指导书贷:库存商品360000(6)借:在建工程48500贷:库存商品40000应交税费———应交增值税(销项税额)8500(7)借:待处理财产损溢30000贷:原材料30000借:管理费用30000贷:待处理财产损溢30000(8)借:应交税费———应交增值税(已交税金)80000贷:银行存款80000(9)本月应交增值税=(102000+68000+8500)-(34070+1300-3400)=146530(元)本月应交未交增值税=146530-80000=66530(元)借:应交税费———应交增值税(转出未交增值税)66530贷:应交税费———未交增值税665302.甲公司账务处理如下:(1)借:委托加工物资170000贷:原材料170000借:委托加工物资30000应交税费———应交增值税(进项税额)1700贷:银行存款31700借:原材料200000贷:委托加工物资200000(2)借:银行存款257400贷:其他业务收入220000应交税费———应交增值税(销项税额)37400借:其他业务成本200000贷:原材料200000

第9章非流动负债教材练习题解析1.(1)方法一:运用差值法计算实际利率r。应付债券的入账金额=11000-500=10500(万元)应确认的利息调整贷差=10500-10000=500(万元)设实际利率为r,则有10500=10000×DFr,5+10000×4%×ADFr,5采用插值法确定债券的实际利率r为292%。利息调整贷差摊销见表9—1。表9—1利息调整贷差摊销表单位:万元利息调整贷差利息调整贷差实付利息利息费用账面价值期次摊销余额(年)(2)=期初(5)(4)=期初(4)(5)=面值(1)=面值×4%(3)=(1)-(2)×292%-(3)+(4)0500105001400306609340406601040660240030387961331047103104734003010798932115410211544400298181018210972101097254002902810972010000含尾差调整。从表9—1中可知,该种债券第1年的利息调整摊销金额为9340万元,第2年为9613万元,第3年为9893万元,第4年为10182万元,第5年为10972

22《财务会计学(第七版)》学习指导书万元。方法二:采用Excel函数IRR公式计算实际利率r。其利息调整贷差摊销见表9—2。r=2911%表9—2利息调整贷差摊销表单位:万元利息调整贷差利息调整贷差实付利息利息费用账面价值期次摊销余额(年)(2)=期初(5)(4)=期初(4)(5)=面值(1)=面值×4%(3)=(1)-(2)×2911%-(3)+(4)0500105001400305655943454056551040565524003029099709130856410308564340030008299918208646102086464400297174102826105812101058125400294180105820010000(2)方法一的会计处理如下:1)20×7年1月1日。借:银行存款105000000贷:应付债券———面值100000000———利息调整50000002)20×7年12月31日。借:财务费用4000000贷:银行存款4000000借:应付债券———利息调整934000贷:财务费用9340003)20×8年12月31日。借:财务费用4000000贷:银行存款4000000借:应付债券———利息调整961300贷:财务费用9613004)20×9年12月31日。借:财务费用4000000贷:银行存款4000000借:应付债券———利息调整989300贷:财务费用9893005)2×10年12月31日。借:财务费用4000000

第9章非流动负债23贷:银行存款4000000借:应付债券———利息调整1018200贷:财务费用10182006)2×11年12月31日。借:财务费用4000000贷:银行存款4000000借:应付债券———利息调整1097200贷:财务费用10972007)2×12年1月1日。借:应付债券———面值100000000贷:银行存款100000000方法二下的会计处理此处从略。2.计算如下:(1)计算20×7年专门借款利息费用资本化金额。20×7年专门借款发生的利息金额=2000×5%+1500×6%×6/12+1000×4%×3/12=155(万元)20×7年短期投资收益=1500×03%×3+500×03%×3=18(万元)20×7年专门借款利息资本化金额=155-18=137(万元)(2)计算20×7年一般借款利息费用资本化金额。20×7年一般借款资本化率=(1000×4%+10000×5%×6/12)/(1000+10000×6/12)=483%20×7年一般借款累计资产支出加权平均数=500×180/360+1000×90/360=500(万元)20×7年一般借款利息资本化金额=500×483%=2415(万元)20×7年实际发生的一般借款利息费用=1000×4%+10000×5%×6/12=290(万元)上述计算的利息资本化金额没有超过两笔一般借款实际发生的利息费用,可以资本化。综上所述,20×7年公司建造该条生产线应予资本化的利息费用金额为16115万元(137+2415)。

第10章所有者权益教材练习题解析1.20×1年。提取的盈余公积金=200×10%=20(万元)可供分配利润=200-20=180(万元)应支付优先股股利=5000×6%=300(万元)实际支付优先股股利=180(万元)未分派的优先股股利=300-180=120(万元)20×2年。提取的盈余公积金=2875×10%=2875(万元)可供分配利润=2875-2875=25875(万元)补付20×1年优先股股利=120(万元)20×2年优先股股利=5000×6%=300(万元)剩余可供分配利润=25875-120-300=21675(万元)普通股每股股利=(21675+300)÷(30000+5000)=00705(元)普通股股利总额=00705×30000=2115(万元)优先股剩余股利=00705×5000-300=525(万元)优先股股利总额=120+300+525=4725(万元)优先股每股股利=4725÷5000=00945(元)2.20×1年1月1日。

第10章所有者权益25公司预计支付股份应负担的费用=10×1000×200=2000000(元)授予日不作会计处理。20×1年12月31日。公司预计支付股份应负担的费用=2000000×(1-10%)=1800000(元)20×1年应负担的费用=1800000÷3=600000(元)借:管理费用600000贷:资本公积———权益结算的股份支付60000020×2年12月31日。公司预计支付股份应负担的费用=2000000×(1-8%)=1840000(元)20×2年累计应负担的费用=1840000×2/3=1226667(元)20×2年应负担的费用=1226667-600000=626667(元)借:管理费用626667贷:资本公积———权益结算的股份支付62666720×3年12月31日。公司实际支付股份应负担的费用=10×1000×(200-3-3-1)=1930000(元)20×3年应负担的费用=1930000-1226667=703333(元)借:管理费用703333贷:资本公积———权益结算的股份支付70333320×4年1月1日。向职工发行股票收取价款=5×1000×(200-3-3-1)=965000(元)借:银行存款965000资本公积———权益结算的股份支付1930000贷:股本193000资本公积———股本溢价2702000

第11章收入、费用与利润教材练习题解析1.(1)20×1年12月5日。借:银行存款1800000贷:预收账款1800000借:发出商品3800000贷:库存商品380000020×1年12月31日。电梯的安装检验是销售合同的重要组成部分,此时,商品所有权上的主要风险和报酬并未真正转移给买方,因而不能确认商品销售收入。20×2年1月31日,全部安装完成。借:预收账款7020000贷:主营业务收入6000000应交税费———应交增值税(销项税额)1020000借:主营业务成本3800000贷:发出商品3800000(2)20×1年12月10日。借:应收票据351000贷:主营业务收入300000应交税费———应交增值税(销项税额)51000借:主营业务成本160000

第11章收入、费用与利润27贷:库存商品160000(3)20×1年12月15日。借:银行存款234000贷:其他应付款200000应交税费———应交增值税(销项税额)34000借:发出商品150000贷:库存商品15000020×1年12月31日。应计提的利息费用=(203-20)÷2÷2=0075(万元)借:财务费用750贷:其他应付款75020×2年2月15日。应计提的利息费用=(203-20)÷2×15=0225(万元)借:财务费用2250贷:其他应付款2250借:库存商品150000贷:发出商品150000借:其他应付款203000应交税费———应交增值税(进项税额)34510贷:银行存款2375102.(1)20×1年12月15日。借:银行存款1000000贷:预收账款1000000(2)20×1年12月31日。符合采用完工百分比法的条件。确认的劳务收入=500×50%-0=250(万元)确认的劳务成本=(200+200)×50%-0=200(万元)借:预收账款2500000贷:主营业务收入2500000借:主营业务成本2000000贷:劳务成本20000003.(1)20×1年1月1日。借:固定资产清理8000000累计折旧2000000

28《财务会计学(第七版)》学习指导书贷:固定资产10000000借:长期股权投资———投资成本9500000贷:固定资产清理8000000营业外收入1500000丙公司持有D公司30%的股权,应采用权益法核算。丙公司在D公司可辨认净资产公允价值中享有的份额为900万元(3000×30%),低于确认的初始投资成本,不需调整投资成本。20×1年。借:长期股权投资———损益调整900000贷:投资收益900000借:应收股利600000贷:长期股权投资———损益调整60000020×2年。借:长期股权投资———损益调整1200000贷:投资收益1200000借:应收股利900000贷:长期股权投资———损益调整900000(2)20×1年。应纳税所得额=8000000-900000=7100000(元)应交所得税=7100000×25%=1775000(元)当期所得税费用=1775000(元)长期股权投资账面价值=9500000+900000-600000=9800000(元)长期股权投资计税基础=9500000(元)应纳税暂时性差异=9800000-9500000=300000(元)递延所得税负债=300000×25%=75000(元)借:所得税费用———当期所得税费用1775000贷:应交税费———应交所得税1775000借:所得税费用———递延所得税费用75000贷:递延所得税负债7500020×2年。应纳税所得额=10000000-1200000=8800000(元)应交所得税=8800000×25%=2200000(元)当期所得税费用=2200000(元)长期股权投资账面价值=9800000+1200000-900000

第11章收入、费用与利润29=10100000(元)长期股权投资计税基础=9500000(元)应纳税暂时性差异=10100000-9500000=600000(元)递延所得税负债=600000×25%=150000(元)本年递延所得税负债增加=150000-75000=75000(元)借:所得税费用———当期所得税费用2200000贷:应交税费———应交所得税2200000借:所得税费用———递延所得税费用75000贷:递延所得税负债75000

第12章财务报表教材练习题解析1.编制A公司20×6年12月31日的资产负债表如表12—9所示。表12—9资产负债表编制单位:A公司20×6年12月31日单位:元资产期末余额负债和所有者权益期末余额流动资产:流动负债:货币资金176000短期借款35000交易性金融资产100000交易性金融负债应收票据60000应付票据260000应收账款104500应付账款190000预付账款25000应付职工薪酬98040应收利息应交税费485000应收股利应付利息90000其他应收款19000应付股利170000存货908000其他应付款100000

第12章财务报表31续前表资产期末余额负债和所有者权益期末余额一年内到期的非流动资产一年内到期的非流动负债其他流动资产其他流动负债流动资产合计1392500流动负债合计1428040非流动资产:非流动负债:可供出售金融资产长期借款1035000持有至到期投资应付债券长期应收款长期应付款长期股权投资910000专项应付款投资性房地产预计负债固定资产801600递延所得税负债在建工程200000其他非流动负债工程物资非流动负债合计1035000固定资产清理负债合计2463040生产性生物资产所有者权益:油气资产实收资本680000无形资产90000资本公积120000开发支出减:库存股商誉盈余公积45000长期待摊费用未分配利润86060递延所得税资产所有者权益合计931060其他非流动资产非流动资产合计2001600资产总计3394100负债和所有者权益总计33941002.(1)编制会计分录如下:1)借:应付票据200000贷:银行存款2000002)借:在途物资300000应交税费———应交增值税(进项税额)51000贷:银行存款3510003)借:材料采购200000贷:预付账款200000借:原材料190000材料成本差异10000贷:材料采购2000004)借:银行存款468

32《财务会计学(第七版)》学习指导书贷:其他货币资金———银行汇票468借:材料采购199600应交税费———应交增值税(进项税额)33932贷:其他货币资金———银行汇票233532借:原材料200000贷:材料采购199600材料成本差异4005)借:应收账款702000贷:主营业务收入600000应交税费———应交增值税(销项税额)1020006)借:银行存款33000贷:交易性金融资产30000投资收益30007)借:固定资产172940应交税费———应交增值税(进项税额)29060贷:银行存款2020008)借:工程物资300000应交税费———应交增值税(进项税额)51000贷:银行存款3510009)借:在建工程656000贷:应付职工薪酬456000应交税费———应交耕地占用税20000010)借:在建工程300000贷:应付利息30000011)借:固定资产2800000贷:在建工程280000012)借:固定资产清理40000累计折旧360000贷:固定资产400000借:固定资产清理1000贷:银行存款1000借:银行存款1600贷:固定资产清理1600借:营业外支出39400贷:固定资产清理39400

第12章财务报表3313)借:银行存款800000贷:长期借款80000014)借:银行存款1638000贷:主营业务收入1400000应交税费———应交增值税(销项税额)23800015)借:银行存款400000贷:应收票据40000016)借:银行存款60000贷:投资收益6000017)借:固定资产清理500000累计折旧300000贷:固定资产800000借:银行存款600000贷:固定资产清理600000借:固定资产清理100000贷:营业外收入10000018)借:财务费用43000贷:应付利息4300019)借:短期借款500000应付利息25000贷:银行存款52500020)借:应付职工薪酬1000000贷:银行存款100000021)借:生产成本627000制造费用22800管理费用34200贷:应付职工薪酬68400022)借:生产成本1400000贷:原材料1400000借:生产成本100000贷:低值易耗品10000023)借:生产成本70000贷:材料成本差异7000024)借:制造费用180000贷:银行存款180000

34《财务会计学(第七版)》学习指导书25)借:银行存款102000贷:应收账款10200026)借:销售费用40000贷:银行存款4000027)借:长期借款2000000贷:银行存款200000028)借:库存商品2564000贷:生产成本256400029)借:应收票据585000贷:主营业务收入500000应交税费———应交增值税(销项税额)8500030)借:银行存款545000财务费用40000贷:应收票据58500031)借:管理费用100000贷:银行存款10000032)借:营业税金及附加4000贷:应交税费———应交教育费附加400033)借:应交税费———应交教育费附加4000———应交增值税(已交税金)200000贷:银行存款20400034)借:主营业务成本1500000贷:库存商品150000035)借:制造费用160000管理费用40000贷:累计折旧20000036)借:资产减值损失60000贷:固定资产减值准备6000037)借:管理费用140000贷:累计摊销14000038)借:资产减值损失1800贷:坏账准备180039)借:所得税费用155150贷:应交税费———应交所得税15515040)借:投资收益63000

第12章财务报表35主营业务收入2500000营业外收入100000贷:本年利润620600营业外支出39400主营业务成本1500000管理费用314200销售费用40000财务费用83000资产减值损失61800营业税金及附加4000借:本年利润155150贷:所得税费用15515041)借:利润分配———提取盈余公积46545贷:盈余公积4654542)借:本年利润465450贷:利润分配———未分配利润418905———提取盈余公积4654543)借:应交税费———应交所得税155150贷:银行存款155150编制资产负债表此处从略。(2)编制利润表此处从略。3.(1)销售商品、提供劳务收到的现金=营业收入+增值税销项税额+(应收账款期初余额-应收账款期末余额)+(应收票据期初余额-应收票据期末余额)-当期计提的坏账准备-票据贴现的利息=1500000+1500000×17%+(287340-285000)+(250000-601000)-2340=1404000(元)(2)购买商品、接受劳务支付的现金=主营业务成本+增值税进项税额-(存货期初余额-存货期末余额)+(应付账款期初余额-应付账款期末余额)+(应付票据期初余额-应付票据期末余额)

36《财务会计学(第七版)》学习指导书+(预付账款期末余额-预付账款期初余额)-当期列入生产成本、制造费用的职工薪酬-当期列入生产成本、制造费用的折旧费和固定资产修理费=800000+34000-(2600000-2499000)+(1100000-1000000)+(300000-300000)+(17160-17160)-399000-100000=334000(元)上式中:增值税增值税应交增值税增值税实际=+-进项税额销项税额减少额缴纳金额增值税应交税费应交所得税增值税实际=销项税额+(减少额-减少额)-缴纳金额=255000+[(40000-90000)-(105812-155812)]-221000=34000(元)(3)支付给职工以及为职工支付的现金生产成本、制造费用、应付职工薪酬应付职工薪酬=管理费用中职工薪酬+(期初余额-期末余额)应付职工薪酬应付职工薪酬-((在建工程)期初余额-(在建工程)期末余额)=399000+57000+(130000-186000)=400000(元)(4)支付的各项税费=营业税金及附加+实际缴纳的增值税+实际缴纳的所得税=0+221000+105812=326812(元)(5)支付其他与经营活动有关的现金=其他管理费用+销售费用=0+50000=50000(元)(6)收回投资所收到的现金=处置交易性金融资产收到的现金=20000+2000=22000(元)(7)取得投资收益所收到的现金=收到的股息收入=40000(元)(8)处置固定资产所收回的现金净额=1000-500=500(元)(9)购建固定资产、无形资产和其他长期资产所支付的现金=119000(元)(10)取得借款所收到的现金=200000(元)(11)偿还债务所支付的现金=350000(元)(12)分配股利、利润或偿付利息支付的现金=21000(元)

第12章财务报表37编制现金流量表如表12—10所示。表12—10现金流量表企业名称:C公司20×7年12月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金1404000收到的税费返还收到的其他与经营活动有关的现金经营活动现金流入小计1404000购买商品、接受劳务支付的现金334000支付给职工以及为职工支付的现金400000支付的各项税费326812支付的其他与经营活动有关的现金50000经营活动现金流出小计1110812经营活动产生的现金流量净额293188二、投资活动产生的现金流量:收回投资所收到的现金22000取得投资收益所收到的现金40000处置固定资产、无形资产和其他长期资产所收回的现金净额500处置子公司及其他营业单位收到的现金净额收到的其他与投资活动有关的现金投资活动现金流入小计62500购建固定资产、无形资产和其他长期资产所支付的现金119000投资所支付的现金取得子公司及其他经营单位支付的现金净额支付的其他与投资活动有关的现金投资活动现金流出小计119000投资活动产生的现金流量净额-56500三、筹资活动产生的现金流量:吸收投资所收到的现金取得借款所收到的现金200000收到的其他与筹资活动有关的现金筹资活动现金流入小计200000偿还债务所支付的现金350000分配股利、利润或偿付利息所支付的现金21000支付的其他与筹资活动有关的现金筹资活动现金流出小计371000筹资活动产生的现金流量净额-171000四、汇率变动对现金的影响五、现金及现金等价物净增加额65688加:期初现金及现金等价物余额六、期末现金及现金等价物余额

38《财务会计学(第七版)》学习指导书4.(1)计算甲公司20×1年度现金流量表中“经营活动产生的现金流量净额”项目的金额。经营活动产生的提取的资产折旧公允价值财务投资=净利润++-+-现金流量净额减值准备费用变动收益费用收益递延所得税递延所得税存货的+++资产减少负债增加减少经营性应收经营性应付++项目的减少项目的增加=8000+100+1000-200+80-300+(50-60)+(50-40)+(9000-8000)+(5000-500)-(6000-600)+(4000-3000)+(200-100)=9880(万元)(2)计算甲公司20×1年度现金流量表中“投资活动产生的现金流量”部分“取得投资收益所收到的现金”项目的金额。取得投资收益所收到的现金=300+100+(200-300)+(300-400)=200(万元)

第13章资产负债表日后事项教材练习题解析(1)上述事项为资产负债表日后事项中的调整事项。(2)会计处理如下:借:以前年度损益调整400000贷:预计负债400000借:递延所得税资产100000贷:以前年度损益调整100000借:利润分配———未分配利润300000贷:以前年度损益调整300000借:盈余公积30000贷:利润分配———未分配利润30000

第14章会计变更与差错更正教材练习题解析1.按照账龄分析法,20×6年12月31日的坏账准备余额为:1200×10%+200×20%+120×40%+80×100%=288(万元)所以应补提坏账准备280万元。调整分录如下:借:利润分配———未分配利润2100000递延所得税资产700000贷:应收账款———坏账准备2800000借:盈余公积210000贷:利润分配———未分配利润2100002.(1)20×7年B公司采用未来适用法处理该项会计估计变更。按照原来的会计估计,办公楼每年的折旧额为125万元,至20×7年年初已计提4年折旧,累计已提折旧500万元,办公楼净值为1600万元。在未来适用法下,改变估计使用年限与净残值后,20×7年办公楼应计提折旧额为:(1600-60)/(12-4)=1925(万元)编制会计分录如下:借:管理费用1925000贷:累计折旧1925000这项变更使得20×7年折旧增加675万元(1925-125),使得20×7年净

第14章会计变更与差错更正41利润减少数为50625万元(675×(1-25%))。(2)按照原来的会计估计,甲生产设备每年的折旧额为240万元,至20×7年年初已计提15年折旧,累计已提折旧360万元,办公楼净值为840万元。在未来适用法下,改变折旧方法后,20×7年甲生产设备应计提折旧为:840×35/(35+25+15+05)=3675(万元)编制会计分录如下:借:管理费用3675000贷:累计折旧3675000这项变更使得20×7年折旧增加1275万元(3675-240),使得20×7年净利润减少数为95625万元(1275×(1-25%))。3.(1)调整分录如下:1)无形资产入账。借:无形资产16000000贷:以前年度损益调整160000002)补提摊销。借:以前年度损益调整2400000贷:累计摊销24000003)调整所得税。借:以前年度损益调整3400000贷:应交税费———应交所得税34000004)将“以前年度损益调整”科目的余额转入利润分配。借:以前年度损益调整10200000贷:利润分配———未分配利润102000005)调整利润分配有关数字。借:利润分配———未分配利润1020000贷:盈余公积1020000(2)对于第一笔差错不需调整,对于第二笔差错调整如下:借:其他业务收入4000000贷:以前年度损益调整1000000其他业务成本3000000借:以前年度损益调整250000贷:应交税费———应交所得税250000借:以前年度损益调整750000贷:利润分配———未分配利润750000

42《财务会计学(第七版)》学习指导书借:利润分配———未分配利润75000贷:盈余公积75000'

您可能关注的文档

- 课后习题答案(决策).doc

- 课后习题答案(叶见曙主编结构设计原理1-9章).doc

- 答案--《环境工程微生物学》_第三版_周群英1-4章.doc

- 课后习题答案2010年修订版(修正版).doc

- 课后习题答案解析刘 24页.doc

- 谢希仁_计算机网络第五版习题答案.doc

- 谭浩强C++课后习题答案[1].doc

- 谭浩强C程序设计第三版习题部分参考解答一.doc

- 谭浩强《C程序设计》第三版习题答案(全).doc

- 财务会计学习指导、习题与实训(第三版)-王宗江-全部习题参考答案.doc

- 财务会计学习指导、习题与实训(高等教育出版社第三版)-王宗江-习题+参考答案.doc

- 财务会计课后习题答案.doc

- 财务分析课后习题参考答案.doc

- 财务报表分析练习及答案 文档.doc

- 财务管理学 立信出版社 第二版 课后习题答案精讲.doc

- 财务管理学 第四版 课后答案 人民大学出版社.pdf

- 财务管理学课后习题答案-人大版.doc

- 财务管理学课后习题答案2-人大版.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明