- 354.00 KB

- 2022-04-22 13:38:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'家电零售业行业分析报告--------易方达基金实习汇报目录:第一章行业运行概况第二章第一节国内家电市场规模分析第二节第二节国内家电市场城乡分析第三节国内家电市场渠道业态分析第四节家电零售市场行业集中度分析第二章.行业发展趋势第一节维修服务带来高额利润,并推动服务向整体方案服务过度第二节娱乐,消费类数码产品,IT产品将成为家电连锁新的利润增长点第三节重点市场争端将加剧第四节二三级市场期待成功商业模式第五节国内家电零售业与北美同行赢利模式的差异第三章行业内重点企业分第析第一节概述第二节绩效分析第三节BestBuy的中国策略第四章家电零售企业当前价值分析第五章国美永乐合并对家电零售行业的影响撰写人:胡铸强18

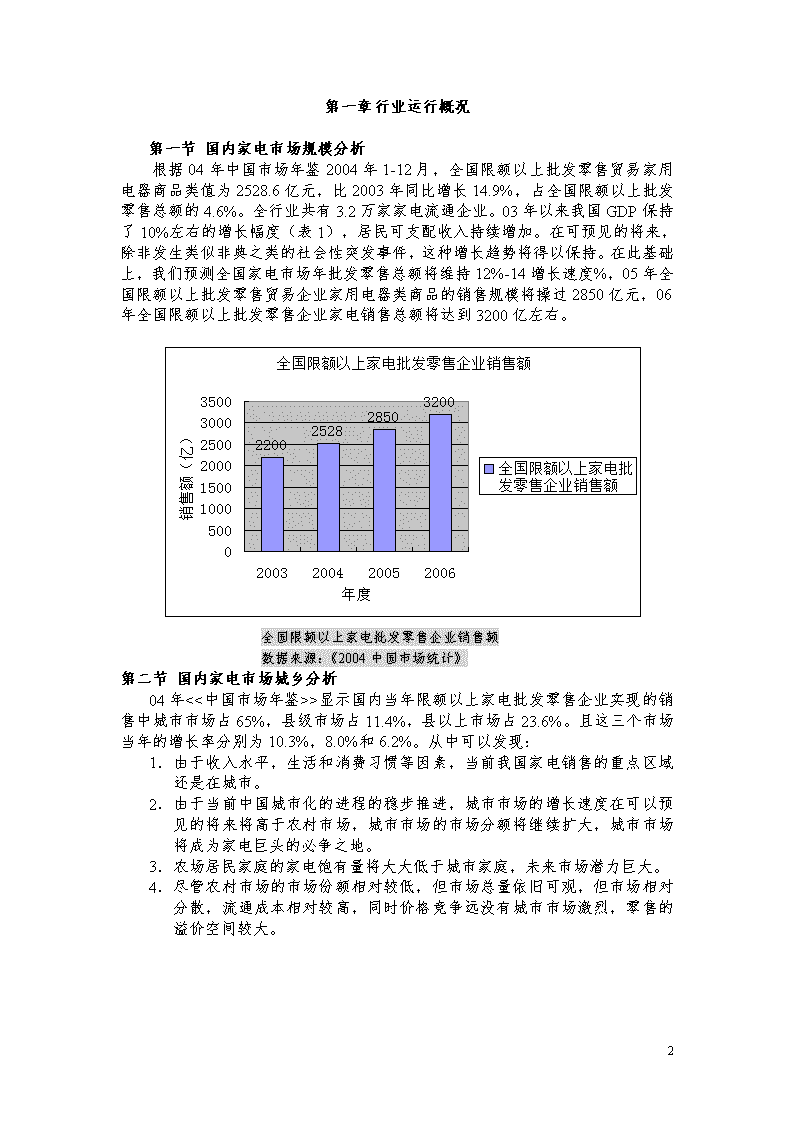

第一章行业运行概况第一节国内家电市场规模分析根据04年中国市场年鉴2004年1-12月,全国限额以上批发零售贸易家用电器商品类值为2528.6亿元,比2003年同比增长14.9%,占全国限额以上批发零售总额的4.6%。全行业共有3.2万家家电流通企业。03年以来我国GDP保持了10%左右的增长幅度(表1),居民可支配收入持续增加。在可预见的将来,除非发生类似非典之类的社会性突发事件,这种增长趋势将得以保持。在此基础上,我们预测全国家电市场年批发零售总额将维持12%-14增长速度%,05年全国限额以上批发零售贸易企业家用电器类商品的销售规模将操过2850亿元,06年全国限额以上批发零售企业家电销售总额将达到3200亿左右。全国限额以上家电批发零售企业销售额数据来源:《2004中国市场统计》第二节国内家电市场城乡分析04年<<中国市场年鉴>>显示国内当年限额以上家电批发零售企业实现的销售中城市市场占65%,县级市场占11.4%,县以上市场占23.6%。且这三个市场当年的增长率分别为10.3%,8.0%和6.2%。从中可以发现:1.由于收入水平,生活和消费习惯等因素,当前我国家电销售的重点区域还是在城市。2.由于当前中国城市化的进程的稳步推进,城市市场的增长速度在可以预见的将来将高于农村市场,城市市场的市场分额将继续扩大,城市市场将成为家电巨头的必争之地。3.农场居民家庭的家电饱有量将大大低于城市家庭,未来市场潜力巨大。4.尽管农村市场的市场份额相对较低,但市场总量依旧可观,但市场相对分散,流通成本相对较高,同时价格竞争远没有城市市场激烈,零售的溢价空间较大。18

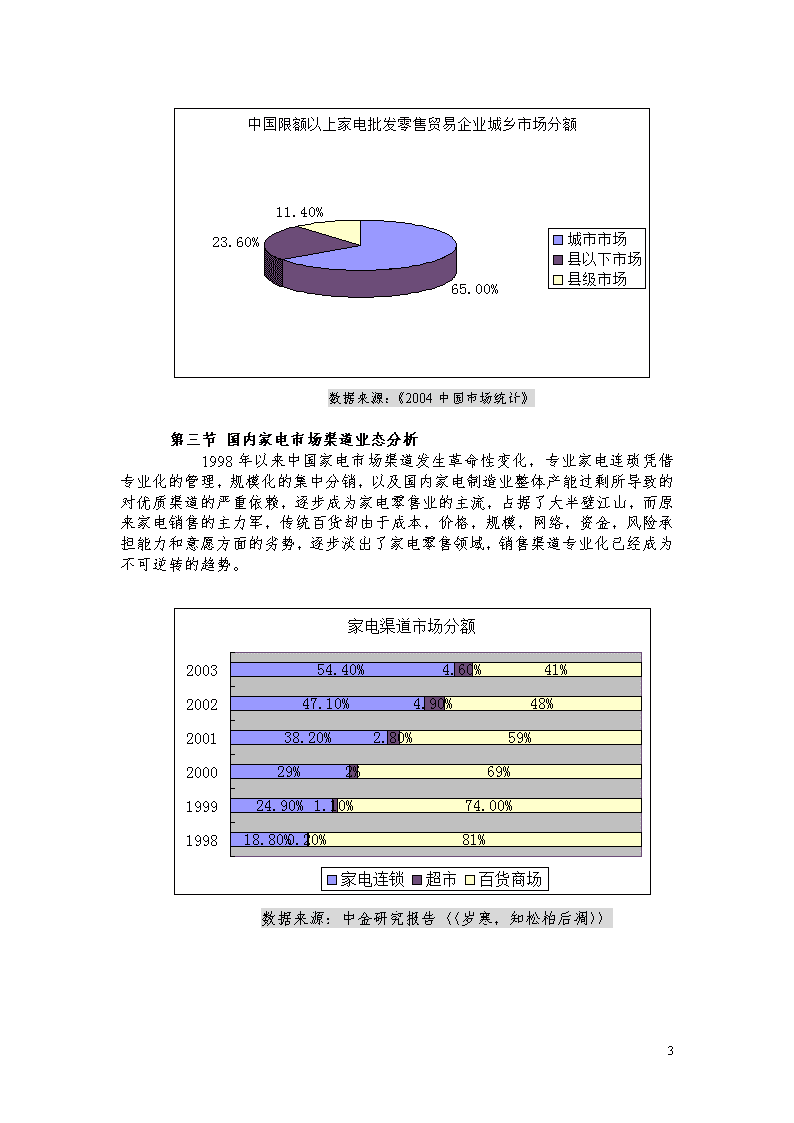

数据来源:《2004中国市场统计》第三节国内家电市场渠道业态分析1998年以来中国家电市场渠道发生革命性变化,专业家电连琐凭借专业化的管理,规模化的集中分销,以及国内家电制造业整体产能过剩所导致的对优质渠道的严重依赖,逐步成为家电零售业的主流,占据了大半壁江山,而原来家电销售的主力军,传统百货却由于成本,价格,规模,网络,资金,风险承担能力和意愿方面的劣势,逐步淡出了家电零售领域,销售渠道专业化已经成为不可逆转的趋势。数据来源:中金研究报告〈〈岁寒,知松柏后凋〉〉18

中国目前家电零售子业态发展阶段:大型百货商场大型连锁超市家电部地区性家电批发商全国性家电区域型家电连锁连锁卖场家电网络销售导入期成长期成熟期衰退期商业模式决定了家电连锁必将胜出:家电网络销售:家电网络销售国内出现与上世纪末,电子商务刚刚在中国兴起之时,当时的国内家电巨头,一百交家电,山东三联都建立了家电的网上商场或类似的零售模式。但由于家电销售存一些特点,导致了家电网络销售到目前还处于前进不明的导入期。这些特点是:1.对大多数国内消费者来说,家电属于单品值相对较高的耐用消费品,购买过程中消费者相对比较谨慎,普遍希望能通过对实物质量和功能有一个比较直观的了解和对比,甚至有一定的实际操作体验,网上销售无法满足消费者的这方面的需求。2.家电产品普遍体积较大,不便邮寄和运输。3.家电产品的产品同质性较强,网上销售导致产品的价格透明度大增,使厂家的差异化定价变得困难,压缩了家电生产商的利润空间。所以网上销售普遍得不到家电生产企业的支持。4.维修服务支持困难。综合上述分析,家电网络销售模式到目前为止还处于前进及不明朗的导入期,还没有找到能够走向成功的商业模式。连锁大超市:大型连锁超市与全国性家电连锁这二种业态几乎同时在市场出现,连锁超市在2000年前后的局部市场(如:上海)也曾经出现过高速的成长,但由于专业化程度,网络发展速度,专业化服务能力方面的劣势,使得其目前在家电零售市场内的市场份额却远低于家电连锁。同时由于家电零售市场激烈的价格竞争,家电的零售毛利率要低于大多数其他商品(食品,日化产品),而销售成本却又较高(独有的送货成本),导致大超市并不把家电零售作为主要利润来源的重点业务。没有重点关注,缺乏承担风险将家电零售做大做强的动力和意愿。所以未来大超市的家电零售将随着大超市在国内网点的增加而缓慢增长,但其增长的速度将远低于家电连锁。18

为了对其未来国内大型连锁超市在家电零售市场的地位作一个预测,我们借鉴一下大型连锁超市已发展的较为成熟的西欧和北美市场作为对比的标杆,西欧市场大型连锁超市家电零售大约占整个家电零售市场的10%-11%,北美市场由于沃而玛的强势地位和杰出的管理和销售能力,在美国家电零售市场占有14%的市场分额。由于国内目前还没有出现市场地位和管理能力类似沃而玛的大型连锁超市,在可以预见的未来也没有出现这种情况的征兆,我们判断未来中国大型连锁市场格局将类似于西欧市场。在可以预见的将来,中国大型连锁超市家电零售在家电零售市场的市场分额将难以超过10%,各大连锁超市瓜分市场,难以形成市场规模,取得规模优势。而且由于大型连锁超市商业模式的限制(专业性不强,服务缺位)其竞争模式将被限制在价格竞争上,其销售的产品将主要集中在单品价值相对较低的产品。其难以成为家电零售的主力和决定性力量。传统百货商场:与家电连锁相比,传统百货商场在成本,价格,规模,网络,资金,风险承担能力和意愿方面处于劣势。与大型零售超市相似由于家电零售市场激烈的价格竞争,家电的零售毛利率要低于大多数其他商品(服装等),而销售成本却又较高(独有的送货成本和相对较大的资金占用成本),导致传统百货商场也不把家电零售作为主要利润来源的重点业务,目前中小型百货商场逐步放弃家电零售业务,大型百货商场家电零售区域的面积缩小,家电专柜或者楼层提高,或者被移入底下室就是证明。由于传统百货商场基本没有网点扩展计划,其家电零售市场份额必将不断萎缩。所以传统百货商场将逐步退淡出家电零售行业,只有少数规模较大的百货商场为了保持期零售商品的多样性,将保留家电零售业务,但业务规模将缩小,销售品类将集中在零售毛利较高的消费类数码产品,小家电和高端大家电产品。以实现和家电连锁超市的差异化竞争。但就一种渠道形式而言,传统百货的家电零售业务将全面进入衰退期,市场分额日益减小,在规模效益作为关键成功因素的家电零售业,将不再具有和家电连锁竞争的能力和对家电零售市场的影响力。我们以兼做百货,量贩,和家电的武汉商业集团股份有限公司的各项主营业务为例反映家电销售在超市和百货商场内的尴尬处境。武商(000501)2005年行业毛利情况收入(万元)成本(万元)毛利率各主营业务收入较去年增加百货23617419137223.41%8.71%量贩15609113788611.66%29.91%家电27341259905.20%-33.61%数据来源:以上数据来自武汉商业集团股份公司2005年年报区域性家电批发:区域性家电批发体系曾经是我国广大农村市场主要的家电销售模式。但与家电连锁相比其不掌握终端销售能力,无法整合整个销售产业链,使其综合销售成本较高,应对市场的反映速度较慢。加之又受制于区域市场容量的有限性,其销售规模也处于决对劣势,于是就出现了当全国性家电连锁进入某一个区域市场时,当地的家电批发体系就开始逐步瓦解的局面(如浙江温州,台州市场出现的情况)。区域性家电连锁18

:由于整体商业模式上与全国性家电连锁类似而销售规模上的巨大劣势,区域性家电连锁最终选择于全国性家电连锁形成某种形式的联盟或直接被并购。(如国美并购黑天鹅)全国性家电连锁:全国性家电连锁在进入市场初期以价格为主要竞争手段,追求规模优势。以规模为核心竞争力,统一采购,统一品牌和形象标识,统一配送,统一管理,统一资金调度,进而取得成本,价格,网络,资金,服务,风险承担能力上的优势,并通过整合这些优势获得优化的商业模式通过对各家电零售业态的分析我们可以得出结论:1.全国性家电连锁相对于其他子业态,将具有极强的综合优势,其将成为为电零售的主流渠道,并将长期处于垄断地位。2.目前在全国性家电连锁具备的众多竞争优势中,规模优势是其最核心的竞争优势。规模是家电联锁面对其同业对手取得综合竞争优势的基础,同时也是其面对产业链上游企业取得市场话语权的基础。第四节家电零售市场行业集中度分析中国大陆家电零售市场由于历史原因行业集中度一直较低,但近年来随着家电零售业态发生的深刻变化,这种情况正在迅速改变。从05年统计数据看,行业内二级分化非常严重,具有规模优势的龙头企业发展迅速,国美,苏宁销售额都取得了80%以上的增长率,越是小规模的企业增长率越低,龙头企业借助其规模优势取得成本,价格,资金,服务,风险承担能力上的综合优势,这种综合优势又导致了企业销售规模的高速成长,规模的高速成长进而又加强了龙头企业的规模优势。形成了强者越强,强者恒强的局面。规模较小的企业最终会被淘汰。2005年中国大陆家电销售连锁企业情况汇总公司销售额(万元)门店数门店增长率20052004销售额增长率20052004北京国美电器有限公司179592597159085%42622788%苏宁电器159363991072575%36319388%上海永乐家用电器有限公司122461682669648%19911081%数据来源:整理国美,苏宁,永乐2005年年报及中国中国连锁业协会相关数据,分析05年的市场数据我们还可以发现尽管龙头企业扩张神速,相对于全国6000亿左右的市场规模,前五家的所占市场分额不到20%,相比日,美,欧市场前四,五大家电零售商能占据市场份额的60%-80%,目前中国市场的集中度依然较低。我们预计优势企业仍然拥有巨大的成长空间,这些企业将继续高速扩张,未来家电市场的集中度将继续提高。由于今年四月永乐和大中已签定战略性合作协议,走出了并购的第一步,我们预测未来中国家电零售市场最终将成为国美,苏宁,永乐大中三大巨头竞争的局面,这三家企业应该是我们研究家电零售业现状和未来发展的重点。同时由于06年5月被BESTBUY控股的江苏五星,虽然目前五星还不能被称为全国性家电连锁,但其有可能成为外资家电连锁巨头进入中国市场的桥头堡和实验田,未来可能对中国家电零售行业产生深刻的影响,同样也值得我们重点关注。18

第二章.行业发展趋势分析了行业的现状,我们有必要对家电零售行业的发展趋势作简单的分析第一节维修服务带来高额利润,并推动服务向整体方案服务过度我们分析苏宁的主营业务构成和北美家电巨头BESTBUY的赢利模式就会发现服务已成为家电连锁企业的新的业务增长点。苏宁主营业务收入组成收入成本毛利毛利率占主营业占主营业务比例务毛利比例白色家电,空调554842050241435242779.4%36.5%34.0%小家电1917442162867328876915.1%12.6%18.7%安装维修服务2542928204817224467.7%1.7%11.2%黑色电器318789228913542965389.3%21.0%19.2%家庭办公(IT,通讯)426451140144922500195.9%28.1%16.2%其他1394835921035674.2%0.1%0.7%总计1518650513644302154220310.2%100%100%注:其他为商场收取的管理费,进场费,场地费等厂家赞助。以上数据来自2005年苏宁年报。对比苏宁主营业务组成,安装维修服务以不到2%的营业收入创造了11.2%的毛利,其毛利率达到了67%,几乎高于其他所有的正常业务。05年该业务营业额较04年增长了53%,其高额的毛利率在连锁企业内部将成为推动服务业继续高速成长的动力。另一方面我们分析一下家电维修服务的主要竞争对手,当前除了家电连锁外,家电维修市场主要为厂家自己的维修队和大量私营大小不一的维修站所占据,该行业基本没有全国性的龙头企业和知名品牌。参考一下DELL电脑的客户服务体系和模式,我们不难发现现代维修服务业也是一项需要以规模和信息系统支持为基础的系统工程。家电连锁企业完全能够依靠其已有的品牌优势,专业形象和家电行业内的话语权,将家电维修服务作为其未来新的利润增长点。北美成熟市场的成功案例也从侧面验证了这一点,北美家电连锁巨头BestBuy将以客户为中心作为其经营理念的核心,而客户服务又是其经营理念最完美的体现。2003年BestBuy收购了以IT维修和服务为主业的GreekSquad,之后将个人和中小型公司的IT售后服务和整体解决方案作为其业务的一个增长点,2006财年BestBuy又收购了主营家庭影院娱乐系统整体解决方案设计和实施的AVAudiovisionInc和Howell&Associations,以完善其服务体系。07财年BestBuy计划培训900名微软认证的专业IT服务人员以扩展其服务的规模。从2006财年来看,以客户为中心的经营理念和服务体系不仅仅支撑了其高速成长,而且其服务收入也为企业带来了丰厚的收入,BestBuy的各项服务的营业利润几乎就等于其竞争对手CircuitCity营业利润。借鉴北美成功家电连锁的成功例子我们可以发现:1.维修服务业可以成为中国全国性家电连锁新的利润增长点。2.维修服务将变的更专业更复杂,对从业人员人员提出了更高的专业技术要求。18

1.随着家庭电子消费产品变的更加专业和复杂,维修服务业将由目前单纯的提供安装,维修服务向提供整体解决方案转变。第二节娱乐,消费类数码产品,IT产品将成为家电连锁新的利润增长点比较国内和成熟市场家电连锁,我们发现二者的主营业务构成具有相当大的差异BestBuy业务组成BestBuy主营国美主营业务构成业务构成消费电子产品43%36.00%家庭办公用品32%20%娱乐产品19%0%家用电器设备6%44%总计100%100%注:以上数据摘自国美年报和BestBuy年报。18

家庭娱乐占BestBuy近五分之一营业额,而在国内家电连锁此项业务基本是一片空白。国美的母公司鹏润实业于2004年成立了国美音像,其初步设想借助目前国美电器遍布全国的近500家电器商店,以店中店的模式和低价策略迅速渗透音像娱乐市场。毫无疑问国美电器所拥有的全国性零售渠道是国内任何一家音像零售商所不具备的,国美音像在这方面具有先天优势。但由于该业务范围不属于国美电器,国美电器的股东们当然也不能从中获益。但仅就商业模式角度看,家庭娱乐有条件成为家电连锁的主营业务和新的利润增长点。但国内的知识产权保护力度和网上下载娱乐产品的现状将影响这个新利润增长点的发展速度。对比北美成熟市场家电连锁主营业务分类比例,我们还发现国内销售的消费电子产品中的DC,DV,MP3,MP4和IT设备所占家电连锁的市场比例较小,成长空间巨大。但同时我们也发现国内家电连锁的数码产品毛利率相对较低。我们认为这主要是因为到目前国内的家电连锁所占有的数码产品的市场分额相对较低,相当一步份还是从批发商进货,还未完成供应商的整合。所以尽管数码产业的整体利润要高于家电产业,但家电连锁未能在产业链中取得较高的利润分配。所以我们认为数码产品为主的电子消费品和IT产品应该成为国内家电连锁另一个利润增长点,这不仅表现在树码产品销售额和市场份额的进一步提高,还表现在通过对数码产品上游供应商的整合上,逐步提高该品类的毛利率。数码产品厂家直接采购的比例将是以后评估上游供应商整合程度的重要指标。苏宁主营业务基本情况分产品主营业务收入主营业务成本毛利率同期增长率空调器318789128913549.30%36.63%黑色家电393777636404917.55%86.88%通讯272357925554066.17%57.40%白色家电236052821327889.65%89.93%小家电1917422162867315.06%96.33%数码154093214590865.31%182.74%其他13948359258574.24%114.97%安装维修业务2542928204867.73%53.70%注:以上数据摘自苏宁2005年年报。第三节重点市场争夺加剧经过前期的大规模圈地式的开店,目前全国一级市场(直辖市和省会城市)网点数量逐渐趋向于饱和,增设新店进而提高营业额的空间越来越小。上海中山公园周围一平方公司的范围内盘踞这国美,苏宁,永乐三家巨头的三家棋舰店就是最好的写照。而家电行业的规模又是现阶段企业核心竞争力的基础。另一方面,区域市场的规模优势通常极难撼动,国美进入上海市场与永乐苦斗7年,凭借其全国的规模和管理优势,仍未能在上海市场占有先机。所以在重点市场取得市场优势将是继大规模开店之后的又一个竞争重点。但是与当初大规模跑马圈地式的开店不同,这一次,在一级市场争夺各大家电连锁所面对的主要竞争对手不再是传统百货这样的鱼腩部队了。而是商业模式,经营理念甚至经营规模与之相近的对手。对任何一家家电连锁巨头来说这都是一场艰苦的攻坚战。18

在这场攻坚战中价格是非常重要的但不唯一的攻击利器,服务的重要性将日益显现。由于家电零售业相当部分的市场竞争资源来源于产业链上游的生产企业,生产企业多青睐市场规模更大的家电连锁渠道,所以在区域市场,当家电连锁市场份额扩大到一点程度我们不排除会出现赢家通吃的局面。第四节二三级市场期待成功商业模式国家统计年鉴中国限额以上家电批发零售贸易企业城乡市场分额显示县以及县一下市场所占市场分额大约为35%,虽然与城市市场比有较大的差距。但以到2010年全中国1000亿美元的市场总量来预估,中国农村家电市场总量依旧非常可观。另一方面,二三级市场渠道结构相当程度上还是以中小型百货商场,个体批零体系为主,对手相对较弱。但同时由于二三级市场数量多,地域相对分散,管理成本高,运输成本高,复杂程度大,地区市场差异性大。也给家电连锁向二三级市场进军带来了极大的困难。2005年苏宁,国美,永乐都在大规模向二级市场进军,并在东部少数富裕地区向三级市场渗透。并都在摸索以现代信息管理系统和物流配送系统为支柱的二三级市场成功运营模式。谁能在运营模式方面占得先机,谁就能赢得二,三级市场长远发展的战略机遇。且目前苏宁和国美都正在投入巨资建设SAP/ERP系统和现代物流体统,谁能在这场竞争中胜出还有待观察。第五节:国内家电连锁于北美同行赢利模式的差异对比国内家电连锁龙头企业和北美成熟市场同行的利润构成我们会发现:国内企业毛利中的1/3-1/4是来自向企业收取的各种费用用(在财务报表上记为其他收入),而北美市场BestBuy几乎所有毛利均来自于服务和产品的销售。相对于来自市场的产品服务的销售利润,来自厂家的各种费用收入不仅仅取决于家电零售市场的竞争强度,还取决于家电产业链上游企业的市场强弱程度。相对而言我们认为国内家电连锁的赢利模式更脆弱一些。从另一个角度看,对厂家的各项费用的收取是以家电连锁的市场份额为支持的。BestBuy下一步也计划进入中国市场,目前已在国内设立了三个采购中心,其最近公布的新闻稿中透露其全球销售产品的70%采购于中国。2006财报中其商品服务销售收入是国内最大家电连锁国美的22倍,以此推算BestBuy在国内的采购额远大于国内家电连锁,如果其在国内的也采用目前国内家电连锁所相同的商业模式,其赢利能力应强于目前的国内家电连锁企业。2005年国美,苏宁,2006财年BestBuy利润来源情况苏宁(千元)国美(千元)BestBuy(千$)苏宁国美BestBuy产品服务销售收入159363911795925830848000100.0%100.0%100.0%产品服务销售成本14393441163074782312200090.3%90.8%75.0%税金费用23389000.1%0.0%0.0%产品服务销售利润1519560165178077260009.5%9.2%25.0%来自厂家的其他收入利润91203554103805.7%3.0%0.0%利润总计24315952192818772600015.3%12.2%25.0%数据来源:国美,苏宁,BestBuy年报18

第三章行业内重点企业分析第一节概况目前国内家电前三强的家电连锁企业基本代表了整个家电零售行业发展发展趋势,我们有必要对其进行分析。目前国内家电零售业的三家龙头企业全部为上市公司,其中国美和永乐在香港联交所上市,苏宁在深交所中小企业版上市,同时为了对比我们同时收集了北美家电连锁巨头BestBuy的部分数据。其基本概况如下:序号代码名称总股本(万股)流通股(万股)主营业务比例04年EPS05年EPS10493.国美电器5000000164244.7100%0.230.32002024苏宁电器36037.611250100%1.951.0530503中国永乐500000216772100%0.120.1734BestBuy100%$2.27$1.86(注释:苏宁EPS的下降主要是因为苏宁曾于2005年曾经配送新股,如扣除此因素苏宁05年的EPS也有较的的提高。)数据来源:整理香港联交所公开披露上市公司年报和新浪网披露国内上市公司年报相关数据2005家电零售业依然竞争激烈,各巨头以增加销售网点和价格为利器,扩大市场规模,这一方面导致了家电零售价格进一步走低,各家电连锁企业销售毛利较04年有不同程度的下降,另一方面网点建设的压力巨大,给各上市公司带来了巨大的资金压力,各上市公司都在已经或有计划实施外部融资。2005年各家电连锁巨头EPS都较2004年有了较大的提升,这也反映了这些企业的盈利能力和股东价值有了不同程度的提高。我们人为EPS主要是因为:1.经营规模扩大,主营收入有较大的提高,带动了净利润的提高。2.由于市场规模的扩大,这些家电零售企业的市场话语权进一步扩大。渠道为王。家电产业的利润分配进一步向产业联下游的优势销售企业倾斜。3.2005年各家电连锁企业在继续扩大市场渠道规模的同时开始认识到精细化管理的重要性,开始向管理要效益,并初步取得效果。第二节绩效分析在进行行业内重点企业的绩效分析时,由于企业财务指标较多,为了能够系统、全面的反映企业的绩效,我们分别从企业的赢利能力、资产营运效率、偿债能力、和发展能力状况等四个方面来对企业进行考察(一)赢利能力分析净资产收益率与销售净利润率是评价企业财务效益状况的两个重要指标,能够比较客观、综合地反映企业的经济效益,准确地反映资产的获利能力。苏宁国美永乐BestBuy20052004200520042005200420052004销售净利润率2.20%1.99%2.78%3.85%2.62%2.57%3.70%3.60%净资产收益率29.99%21.81%33.00%32.88%14.63%56.01%31%32%18

鉴于国美销售净利润有比较大的下降,我们有必要对其经常项目的赢利情况进行一个简单的对比。苏宁国美国美200520052004主营收入15936391占销售额比例17959258占销售额比例9715903占销售额比例成本1439344190.32%1630747890.80%876273090.19%税及附加233890.15%0.00%0.00%利润15195609.54%16517809.20%9531739.81%其他业务利润9120345.72%7405354.12%3859603.97%营业费用15364359.64%12284336.84%5444645.60%管理费用3140711.97%2688681.50%1306581.34%财务收入0703050.39%610620.63%财务费用264620.17%00.00%00.00%其他支出00.00%965550.54%610620.63%营业利润5546263.48%8687644.84%6251556.43%注释:1。国美2004年数据是2004年4月至2004年12月共计9个月的经营数据。2.永乐为2005年上市。数据来源:整理香港联交所公开披露上市公司年报和新浪网披露国内上市公司年报相关数据结论:(1)参照上表可以得出国美的赢利能力相对最强。(2)国美销售净利润从2004年的3.85%下降到2005年的2.78%,分析财务报表明细我们发现国美在2005年管理费用和营业费用占销售额的6.9%提高到8.3%,这主要是因为(1)2005年营业场地租金上涨(2)国美执行层在继续扩展零售网点的同时开始加强了精细化管理。(3)尽管国美由于管理费用和营业费用占全年销售比04年上升1.4个点,但仍然较苏宁为低。国美的经常项目税前利润率仍优于苏宁。(4)参照上表我们可以发现三家企业的毛利率相近都较04年有小幅下降,但苏宁向厂家收取各种费用组成的其他收入增长了150%,不但抵消了主营业务利润率的下降,还改善了企业的整体的赢利状况。也反映了由于零售企业市场规模的扩大,其拥有的市场话语权进一步扩大。渠道为王。家电产业的利润分配进一步向产业链下游的优势企业倾斜。(4)我们分析损益表明细,发现国美在售后服务方面收入情况明显较苏宁为差,尽管目前来看,售后服务收入占各公司收入和利润的比例较小,但就如我们在行业发展趋势中指出的那样,从长远看服务应该是家电连锁新的利润增长点。(5)永乐上市后销售净利有小幅上升,但由于上市后净资产激增,利润增长率低于资产和净资产的增长率,造成了其净资产收益率有较大的下降。(6)BestBuy的赢利能力强于国内家电连锁企业。(二)资产运营效率18

我们选用了总资产周转率,应收帐款周转率,库存周转率和净资产周转率来评估这三家企业的运营效率。苏宁国美永乐BestBuy20052004200520042005200420052004总资产周转率3.684.441.921.901.592.172.602.66库存周转率7.1310.695.987.906.879.616.937.34净资产周转率13.6310.969.607.095.3219.505.876.17应收帐款周转率77.44142.56#DIV/0!135.84165.81318.3160.9673.15注释:1。国美2005年的应收帐款为0。数据来源:整理香港联交所公开披露上市公司年报和新浪网披露国内上市公司年报相关数据结论:1。随着家电连锁的规模不断扩大,其运营效率也随之下降。2.苏宁相对而言运营效率最好。3.国美在05年实行了非常严格的信贷政策,但从销售情况看,这并没对销售产生严重的负面影响。(三)偿付能力我们选用总资产负债率和流动比,速动比,来评估这三家企业的支付能力。苏宁国美永乐BestBuy20052004200520042005200420052004总资产负债率71%58%80%73%70%89%56%57%流动比1.251.531.121.171.250.991.321.39速动比0.600.880.760.860.940.750.770.82数据来源:整理香港联交所公开披露上市公司年报和新浪网披露国内上市公司年报相关数据结论:1.国内三家家电零售企业都具有较高的资产负债率,基本符合行业特征。但如果我们进一步分析三家公司的资产构成我们会发现国美的资产构成中握有大量的现金。截止2005年底,在国美资产总规模是苏宁的2.16倍的情况下,其现金及现金等价物和已抵押存款是苏宁的6倍。其支付能力和财务上支持进一步扩张的能力应明显强于苏宁。2.三家企业的负债主要为应付帐款负债,在这三家家电连锁企业的高速扩张中,产业链上游的家电生产企业的实物融资成为其家电零售企业主要的融资手段,渠道集中度提高以后的话语权的加强再一次得到了体现。3.随着三家企业的网点扩张过程中,其偿债能力都有一定程度的下降。4.永乐在2005年上市融资本和摩根以4亿人民币收购永乐20%的股份后,改善了其原本较差的资金状况5.BestBuy的偿债能力略优于国内的各家电连锁。(四)发展能力18

我们选用主营收入增长率,主营利润增长率,总资产增长率和股东权益增长率来评估企业的发展能力。数据来源:整理香港联交所公开披露上市公司年报和新浪网披露国内上市公司年报相关数据2005苏宁2005国美2005永乐2005BestBuy主营业务增长率75%85%48%12%主营业务利润增长率74%73%57%19%主营业务利润和厂家费用增长率99%81%85%19%总资产增长率111%83%103%15%股东权益增长率41%36%443%18%苏宁国美BestBuy20052004200520042005门店数量363193426227742营业面积(平方米)95670037670010570004100002842740营业额(千元)15936391910724617959258971590328863800单店营业额(千元)4390247188421584280138900(k$)单位面积营业额(千元)1724172410(K$)数据来源:整理香港联交所公开披露上市公司年报和新浪网披露国内上市公司年报相关数据为了便于分析,我们引入厂家赞助占销售成本的比例来分析厂家经营负担情况。苏宁国美永乐年份200520042005200420052004赞助费占厂家总销售额比例6.58%4.53%3.02%2.83%5.65%3.56%注:赞助费占厂家销售额比例为05年年报明细上所列各种向厂家征收的费用除以当年的销售成本,我们假设商家的销售成本即为厂家的销售额。数据来源:整理香港联交所公开披露上市公司年报和新浪网披露国内上市公司年报相关数据结论:(1)国美保持了较为稳健的增长,总资产增长率,主营业务增长率,和主营业务利润和厂家费用增长率基本保持了同步高速增长,主营业务利润增长虽然相对于主营业务增长率较低,但符合当前家电零售市场竞争加剧,家电零售毛利进一步减少的市场趋势。(2)苏宁总资产增长率要高于主营业务增长率将近三十多个点,近一步分析苏宁国美的单店运营效率和单位面积销售额我们发现国美苏宁的运营效率基本一致。但由于主营业务利润增长速度要低与资产增长速度,苏宁在05年加大了厂家费用的征收力度,厂家赞助从厂家销售额的4.53%上升到6.58%,从数据看这最终改善了苏宁的净利润,但我们认为这种行为最终可能对苏宁今后和供应商的合作带来何种影响还有待观察。18

但我们这里需要特别指出的是,从规模上讲国美依靠其比苏宁更大的市场份额,要取得这样的利益并不太困难。(1)永乐总资产增长速度要远远高于其自身的主营业务收入,如果再考虑市场12%-14%的自然增长因素,我们认为永乐并没有找到适合本身的扩张模式,其管理能力无法支撑这样的高速扩张,如果永乐不及时作出调整,继续这种高速扩张将是非常危险的。(2)处于成熟市场的BestBuy的成长速度明显慢于大多数国内家电连锁企业,但我们可以发现,其利润增长率要高于资产增长率,说明其已不象国内的大多家电连锁一样,简单的通过零售网点的扩张来提高利润,而是更多的通过内部管理来实现企业的内延性增长。本小节结论:结合本小节的各项分析我们得出结论:1.05年国美和苏宁都保持了高速增长,整体运营情况都比较良好。2.05年底,国美流动资产中现金和现金等价物的金额是苏宁的六倍,我们认为在下一部的扩张竞争中,国美在资金能力方面占有优势。3.我们认为永乐目前还没有找到合适的扩张模式,其05年的扩张是有待进一步整合。4.BestBuy除了增长速度等少数几个运营指标外,大部分运营指标均好于国内家电连锁企业。第三节BESTBUY的中国策略。2004年12月11日我国零售行业对外资全面开放,外资家电零售巨头可以全面进入我国的家电零售市场。这可能对我国的家电零售业格局产生巨大的影响。我们有必要在分析行业时对此一趋势加以关注。2006年上半年BestBuy以1.8亿美元取得江苏五星的控股权。我们认为这是BestBuy进入中国市场的第一步,我们有必要对其目前的意图未来可能的动向加以关注。毫无疑问,BestBuy控股五星是一次战略投资,其意图是取得进入中国市场的平台,BestBuy也明确表示其计划进军中国市场。这里我们可以用BestBuy进入加拿大市场的案例作为参考来推断BestBuy未来的动向。BestBuy2001年收购加拿大最大的家电零售连锁企业:FuthureShop,之后BestBuy并没有急于将其纳入其自己的零售体系,而是专注于整合,直到2003年BestBuy才开始在加拿大开设自己品牌的分店,随后其在加拿大市场采用双品牌战略。至此我们可以认为其到2003年整合基本完成。对比百思买在中国的市场行为,我们可以发现:1.BustBuy选择了目前国内排名第四,甚至目前还算不上全国连锁的五星,而没有选择累似其进入加拿大市场的模式:选择中国最强的家电连锁作为控股对象,我们认为BestBuy目前的战略性投资具有更强的试探性,学习和了解中国市场的意图明显。再考虑中美二国市场的文化和消费习惯的差异要远大于美加二国,我们认为从其完成控股到完成整合,大规模进军中国市场所需要的时间应在二年以上。但我们不排除在这段时间内其在国内的中心城市开设实验性商场的可能性。从BestBuy披露的管理层讨论中我们也可以发现:Best18

Buy07财年在北美市场要新建90多家新店,并同时有繁重的老店重装任务。目前其渠道建设的重点仍然在北美市场。1.BestBuy在中国成立了全球采购中心,2006财年BesyBuy的销售额达到308亿美元,而国内最大的家电零售企业国美2005年的销售额为179亿人民币,约合22亿美元,其具有的销售规模优势对于渴望将产品打入国际市场的国内家电制造巨头来说极具吸引力。可以说其在国内市场整合上游产业链的行动早已开始。BestBuy在消费类电子产品渠道上的优势更是国内家电连锁所无法比拟的。3.鉴于五星在国内主要以覆盖二三级市场为主,与BestBuy在美国的经营策略不同,我们大胆推测,百思买未来在中国也有可能采取双品牌策略,未来将在国内一级市场建立自有品牌的大型连锁零售网点,这是否预示这未来全国一级市场的家电零售网点还将有一次洗牌的过程?第四章家电零售企业当前价值分析当前国内家电零售企业受益于零售市场规模的高速增长和未来巨大的增长空间,普遍受到投资者的追捧,为了对其未来价值做一个初步的评估我们不妨对比一下美国BestBuy的成长经历。BestBuyPE走势图:注:以上数据来自Reuter,兴业证券研究中心BestBuy收入,净利润增长情况18

注:以上数据来自Reuter,兴业证券研究中心为了更直观的反映历史增长率水平,我们对大幅增长的年份进行省略。BestBuy1997年走出了利润不断下滑的窘境,2000年开始在与CircuitCity的竞争中胜出,之后净利润一直保持着30%左右的增长率。对照BestBuy的经营历史分析其PE值,我们发现1997年后25倍是BestBuy的历史中位,在1998年到2000年净利润高速增长期,其PE值的中位在35-40之间。1999至2000年极端高位也曾经达到45倍的高位,这段时期也正是BestBuy开始确认市场霸主地位的时期通过对成熟市场龙头企业的观察我们可以发现成熟市场家电零售业长期的PE值应该在25倍左右,在其净利润的高速成长期和市场竞争优势较为明显的的情况下PE值能够达到35-40倍,45倍左右应该是该行业龙头企业的极端高位。国内家电连锁企业当前PE值情况:苏宁国美(港币)永乐(港币)BestBuy$7月每股平均价格49.436.352.0150上年每股收益1.050.2870.1522.27当前PE47.122.113.222.0数据来源:以上数据来自各公司网站公开之年报和美国,香港,深圳交易市场之统计。国美,永乐股价为并购消息公布前的市场价格。从目前的PE情况看,苏宁的PE最高,其近期预告06年上半年净利润较去年同期上升超过100%,其较高的PE显然是受益于其优异的业务表现,获得短期支持,但我们分析市场竞争格局会发现,苏宁目前远远没有取得市场领先优势,以美国Best18

Buy的历史股价作为标竿,我们认为苏宁股价缺乏继续走高的空间,相反苏宁如果不能延续目前这种净利润超常的增长,其目前的股价就会缺乏支撑。国美尽管规模上大于苏宁,但其净利润增长速度与苏宁比有较大的差距,这直接导致了其PE值较低。第五章国美永乐的并购对家电零售行业的影响就在本文即将完成之时,传来消息国美电器以56.28亿港币收购第三大家电连锁企业上海永乐。其中4.09亿以现金支付,其余款项以换股方式支付,所以我们必须再加一章讨论此次并购可能对行业产生的影响。国美永乐合并后资产规模将达到苏宁的四倍,销售规模将达到苏宁的二倍左右。但我们人为尽管如此对整个家电连锁业的格局不会产生根本性的影响。首先规模固然是家电零售业竞争的重要成功因素,但门店的运营效率,赢利模式,系统管理能力,IT和物流系统的能力也是重要的决定性力量,北美成熟市场BestBuy和CircuitCity的博弈过程就是很好的例子。从05年这三家企业的各项运行数据来看其在上述各项能力方面并没有本质的差别。其次我们判断国美永乐完成并购后会立即着手开始整合,依据为:陈晓将出任新公司的CEO和国美将要求永乐退市。此种情况会对苏宁带来一定的压力,但我们认为短期内这不会对苏宁的发展战略,扩张速度和经营业绩带来实质性的影响。因为一方面目前国内家电零售行业的集中度还是相对较低,整个行业的发展空间还很大。另一方面国美永乐并购后仍将面对众多的内部整合问题,包括供应链,管理层,信息系统,配送系统,采购系统,企业文化等多方面。两个公司完成内部整合还需要相当长的时间。在完成整合前,合并后的公司经营效率未必会有提高。再次,此次并购是影响的是家电零售业内第一集团中的竞争态势,苏宁和跟随其后的其他家电零售企业的规模和赢利能力上的差距并没有改变。尽管短期看国美永乐的合并不会对苏宁的经营业绩产生实质性的影响,但是这一事件给家电连锁业带来的影响不容忽视。这此并购将预示这家电零售行业新的一轮并购即将开始。如果此次并购,整合成功,我们不排除苏宁下一步也会通过并购来加强其市场地位。我们也看到北京大众在针对此次并购发表的申明中指出愿意“择优而合”,家电零售业的产业集中度提高的速度将再次提高。18'

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明