- 836.50 KB

- 2022-04-22 13:39:35 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'行业分析报告姓名:廖希班级:09财务A1学号:094840415社会服务业概况社会服务业上市公司的整体情况利润分析营业收入、营业成本、营业利润、净利润对新都酒店和桂林旅游的财务分析(一)利润分析(二)财务指标分析社会服务业发展前景分析25

社会服务业是服务业的重要组成部分,其快速发展对于拉动经济增长、扩大就业、推进经济结构调整和产业升级、加快经济增长方式转变和改善居民生活质量都将发挥巨大的促进作用。此次报告主要通过对社会服务业发展状况的分析和研究,试图反映目前我国社会服务业的发展规模、速度和效益以及对国民经济的贡献情况,同时,解析影响社会服务业发展的一些制约因素,最后,对我国社会服务业的发展前景和发展方向进行探讨。一、社会服务业上市公司的整体情况“社会服务业”,顾名思义就是为社会服务的行业,是以提供劳务的形式来满足社会需求的社会活动。狭义指直接为改善和发展社会成员生活福利而提供的服务,如衣、食、住、行、用等方面的生活福利服务。广义的社会服务包括生活福利性服务、生产性服务和社会性服务。生产性服务指直接为物质生产提供的服务,如原材料运输、能源供应、信息传递、科技咨询、劳动力培训等。社会性服务指为整个社会正常运行与协调发展提供的服务,如公用事业、文教卫生事业、社会保障和社会管理等。社会服务按服务性质可分物质性服务和精神性服务;按服务的程度又分为基本性服务、发展性服务和享受性服务。1994年8月国家统计局颁布施行的新“国民经济行业分类标准”共分16个门类,其中第11个门类就是“社会服务业”。它包括9个大类,29个中类,36个小类,其内容十分庞杂。为了对社会服务业上市公司有进一步的了解,我们挑选了以下2025

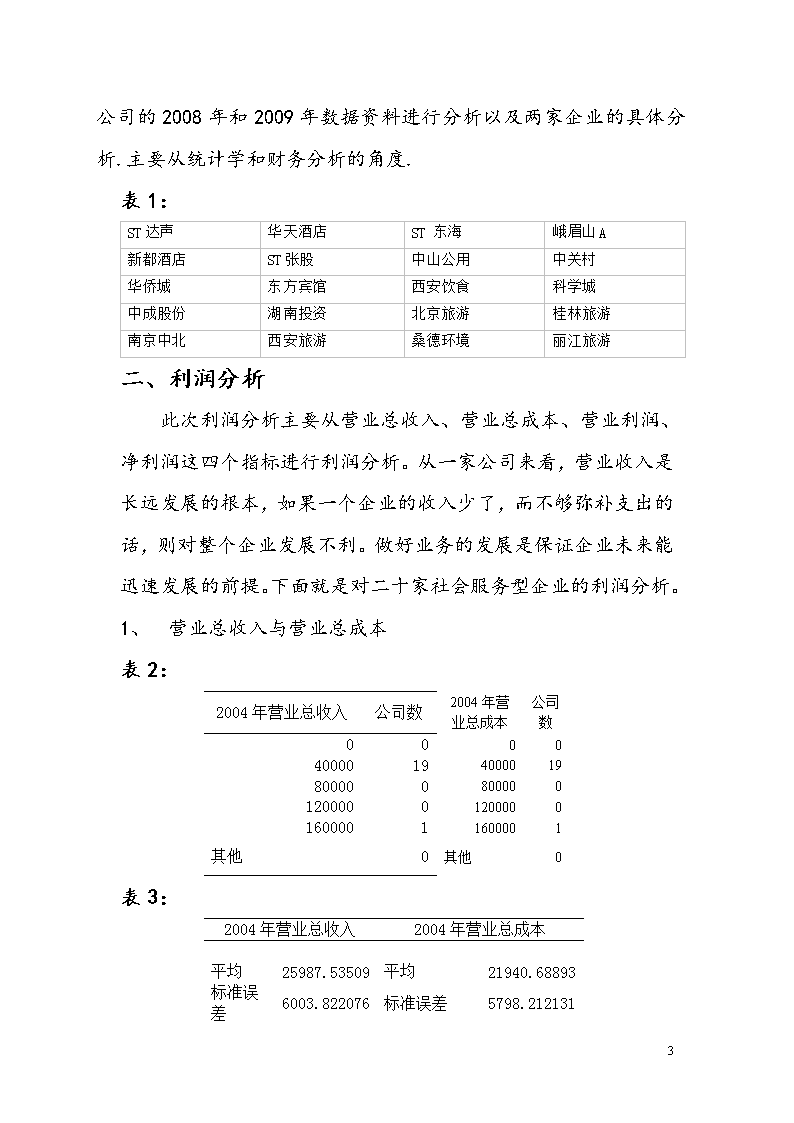

家上市公司的2008年和2009年数据资料进行分析以及两家企业的具体分析.主要从统计学和财务分析的角度.表1:ST达声华天酒店ST东海峨眉山A新都酒店ST张股中山公用中关村华侨城东方宾馆西安饮食科学城中成股份湖南投资北京旅游桂林旅游南京中北西安旅游桑德环境丽江旅游二、利润分析此次利润分析主要从营业总收入、营业总成本、营业利润、净利润这四个指标进行利润分析。从一家公司来看,营业收入是长远发展的根本,如果一个企业的收入少了,而不够弥补支出的话,则对整个企业发展不利。做好业务的发展是保证企业未来能迅速发展的前提。下面就是对二十家社会服务型企业的利润分析。1、营业总收入与营业总成本表2:2004年营业总收入公司数2004年营业总成本公司数0000400001940000198000008000001200000120000016000011600001其他0其他0表3:2004年营业总收入2004年营业总成本平均25987.53509平均21940.68893标准误差6003.822076标准误差5798.21213125

中位数21035.479中位数15960.71086众数15433.92892众数7249.817947标准差26849.90857标准差25930.39295方差720917590.3方差672385278.3峰度14.44288588峰度15.24959327偏度3.538564128偏度3.696518384区域129919.3403区域122850.9956最小值2562.365321最小值3129.04072最大值132481.7056最大值125980.0363求和519750.7018求和438813.7787观测数20观测数20最大(1)132481.7056最大(1)125980.0363最小(1)2562.365321最小(1)3129.04072置信度(95.0%)12566.144置信度(95.0%)12135.79744图1:图2:25

表4:2005年营业总收入公司数2005年营业总成本公司数0-40000130-400001340000-80000440000-80000480000-120000080000-1200000120000-1600002120000-1600002160000以上1160000以上1合计20合计20表5:2005年营业总收入2005年营业总成本平均48067.0235平均44675.91109标准误差12918.81929标准误差12538.68838中位数23429.16047中位数24904.31357众数10465.56763众数4474.888459标准差57774.71623标准差56074.71914方差3337917835方差3144374126峰度4.813302613峰度5.578376977偏度2.143589187偏度2.289746365区域230382.1023区域225517.4389最小值2562.365321最小值3129.04072最大值232944.4676最大值228646.4797求和961340.47求和893518.2217观测数20观测数20最大(1)232944.4676最大(1)228646.4797最小(1)2562.365321最小(1)3129.0407225

置信度(95.0%)27039.39946置信度(95.0%)26243.77634图3:图4:25

表6:2006年营业总收入公司数2006年营业总成本公司数0-40000130-400001340000-80000340000-80000380000-120000080000-1200000120000-1600000120000-1600001160000以上4160000以上3合计20合计20表7:2006年营业总收入2006年营业总成本平均59827.26937平均56124.5261标准误差17951.2701标准误差17191.71643中位数22816.56151中位数20905.04561众数232944.4676众数228646.4797标准差80280.52045标准差76883.69317方差6444961964方差5911102276峰度0.82736188峰度1.205757686偏度1.566942865偏度1.63383463区域231609.0198区域225898.347最小值1335.447856最小值2748.132683最大值232944.4676最大值228646.4797求和1196545.387求和1122490.522观测数20观测数20最大(1)232944.4676最大(1)228646.4797最小(1)1335.447856最小(1)2748.132683置信度(95.0%)37572.44004置信度(95.0%)35982.67595图5:25

图6:表8:2007年营业总收入公司数2007年营业总成本公司数0-40000140-400001440000-80000340000-80000380000-120000080000-1200000120000-1600001120000-1600002160000以上2160000以上1合计20合计20表9:25

2007年营业总收入2007年营业总成本平均45652.49607平均43293.09443标准误差13692.40197标准误差13596.24658中位数17270.85376中位数16481.92669众数15433.92892众数7249.817947标准差61234.28318标准差60804.26317方差3749637437方差3697158420峰度3.453564702峰度4.747814784偏度2.065467427偏度2.266758803区域220668.5528区域230946.2364最小值2562.365321最小值3129.04072最大值223230.9181最大值234075.2772求和913049.9214求和865861.8885观测数20观测数20最大(1)223230.9181最大(1)234075.2772最小(1)2562.365321最小(1)3129.04072置信度(95.0%)28658.52663置信度(95.0%)28457.27108图7:图8:25

表10:2008年营业总收入公司数2008年营业总成本公司数0-40000140-400001540000-80000340000-80000380000-120000280000-1200001120000-1600000120000-1600000160000以上1160000以上1其他20其他20表11:2008年营业总收入2008年营业总成本平均41573.13664平均39004.59051标准误差9126.266481标准误差9904.855277中位数29366.06398中位数26991.35587众数33113.46811众数28683.22421标准差40813.90446标准差44295.85941方差1665774797方差1962123161峰度5.710357393峰度7.430960548偏度2.26504622偏度2.545376235区域170328.9265区域188149.4361最小值5608.046437最小值4459.751965最大值175936.9729最大值192609.188求和831462.7329求和780091.8102观测数20观测数2025

最大(1)175936.9729最大(1)192609.188最小(1)5608.046437最小(1)4459.751965置信度(95.0%)19101.49523置信度(95.0%)20731.10031图9:图10:表12:2009年营业总收入公司数2009年营业总成本公司数0-40000110-400001225

40000-80000540000-80000480000-120000180000-1200001120000-1600001120000-1600000160000以上2160000以上3合计20合计20表13:2009年营业总收入2009年营业总成本平均58976.09004平均56668.81846标准误差15120.5244标准误差15837.30408中位数32469.24301中位数29863.5006众数12171.26967众数4811.528135标准差67621.04084标准差70826.577方差4572605165方差5016404009峰度2.586347656峰度2.309480396偏度1.868892263偏度1.824756532区域230382.1023区域230946.2364最小值2562.365321最小值3129.04072最大值232944.4676最大值234075.2772求和1179521.801求和1133376.369观测数20观测数20最大(1)232944.4676最大(1)234075.2772最小(1)2562.365321最小(1)3129.04072置信度(95.0%)31647.62122置信度(95.0%)33147.85832图图12:25

比较这20家上市公司04年至09年的营业收入和营业成本可以看出,总的来说,营业总成本和营业总收入是呈整体稳定上升的,两者上升幅度也大致相同。但从两者之差也就是营业利润来看,并不是呈逐年增长的,而是有一定的波动,但总的来说,公司发展趋势还是比较乐观的。1、营业利润与净利润表14:6年年平均营业利润6年年平均净利润平均5974.8055平均6307.265标准误差689.6856252标准误差645.331中位数6182.474745中位数6058.425众数#N/A众数#N/A标准差1689.377865标准差1580.732方差2853997.57方差2498712峰度0.400651849峰度-1.19176偏度-0.413698291偏度0.479229区域4919.423683区域4081.08最小值3332.431776最小值4533.79325

最大值8251.855459最大值8614.873求和35848.833求和37843.59观测数6观测数6最大(1)8251.855459最大(1)8614.873最小(1)3332.431776最小(1)4533.793置信度(95.0%)1772.89334置信度(95.0%)1658.876图13:图14:图15:25

通过观察图13、图14、图15可以看出,04年至09年6年间,20家企业的年平均利润都在6000万左右上下浮动,从07年开始有下降的趋势,说明它们在社会服务业中的竞争力还有待提高。一、新都酒店和桂林旅游的利润分析表15:新都酒店营业利润描述统计桂林旅游营业利润描述统计平均615.5930217平均5334.748861标准误差874.1683505标准误差616.5149389中位数470.2066245中位数5267.482354众数#N/A众数3840.147479标准差2141.266408标准差1510.147019方差4585021.83方差2280544.019峰度-0.59107275峰度-1.94027415偏度-0.28190743偏度0.304323645区域5593.656618区域3607.18264最小值-2603.2104最小值3840.147479最大值2990.446216最大值7447.330119求和3693.55813求和32008.49316观测数6观测数6最大(1)2990.446216最大(1)7447.330119最小(1)-2603.2104最小(1)3840.147479置信度(95.0%)2247.121282置信度(95.0%)1584.80210325

图16:图17:图18:图19:25

新都酒店6年来的营业利润起伏不大,总体都低于桂林旅游的营业利润,在08年还出现了亏损。桂林旅游的营业利润在08年以前都呈上升的趋势,在09年有下滑。表16:新都酒店yxy1x0.99471新都酒店回归统计MultipleR0.994758RSquare0.989543AdjustedRSquare0.986058标准误差2335.533观测值5表17:方差分析 dfSSMSFSignificanceF回归分析11.55E+091.55E+09283.90010.000455残差3163641465454715总计41.56E+09 25

表18: Coefficients标准误差tStatP-valueLower95%Upper95%下限90.0%上限90.0%Intercept438.00631654.0760.2648040.808312-48265702.014-3454.644330.64829100.280.9779440.05804116.849340.0004550.7932331.1626550.8413541.114535图20:新都酒店6年来的营业总收入都呈稳定上升趋势,照此保持下去有利于企业自身发展。表19:桂林旅游y1x0.9714591回归统计MultipleR0.971391RSquare0.943601AdjustedRSquare0.924801标准误差2228.067观测值5表20:方差分析 dfSSMSFSignificance25

F回归分析12.49E+082.49E+0850.192230.005784残差3148928504964283总计42.64E+08 表21: Coefficients标准误差tStatP-valueLower95%Upper95%下限90.0%上限90.0%Intercept7082.6012134.0843.3188020.045094290.993613874.212060.32612104.8820992.260.825280.1164887.0846480.0057840.4545611.1959980.551141.099419图21:桂林旅游的04-09年的营业总收入同样是逐年上升的,且上升幅度总体也是在变大的。四、新都酒店和桂林旅游的财务指标分析下面是两家企业08、09两年的财务指标分析:表22:新都酒店(000033)2008年财务指标报告日期2008-12-312008-09-302008-06-302008-03-31盈利能力总资产利润率(%)0.75870.6951-0.785-0.2462主营业务利润率(%)42.250542.138443.430542.6504总资产净利润率(%)0.7290.6685-0.7648-0.241225

营业利润率(%)-24.1742-24.2798-20.335-26.3595主营业务成本率(%)53.061953.214251.802152.5696销售净利率(%)5.13796.3661-10.9409-7.0775主营业务利润(元)29000895.3121427056.5214879176.517163900.68扣除非经常性损益后的净利润(元)-14891429.820-8074285.63--成长能力主营业务收入增长率(%)-2.4917-1.73882.08922.2486净利润增长率(%)86.4593------净资产增长率(%)1.1591-0.0533-2.9831-2.9292总资产增长率(%)-7.5388-8.4222-7.182-6.4953营运能力应收账款周转率(次)3.88823.04072.15051.0339存货周转率(次)26.883220.638713.63496.7695固定资产周转率(次)0.1578--0.0779--总资产周转率(次)0.14190.1050.06990.0341流动资产周转率(次)1.66961.30230.80850.3904股东权益周转率(次)0.22430.16620.11330.0553偿债及资本结构流动比率(%)0.51360.45660.43590.4713速动比率(%)0.49460.43890.4220.4567现金比率(%)----3.4053--固定资产净值率(%)61.5065--62.9536--资本固定化比率(%)138.7361140.4867145.4629145.5753资产负债率(%)33.788133.970937.065237.2355总资产(元)464843901.87465692041.09477489282.75482863089.33表23:新都酒店(000033)2009年财务指标报告日期2009-12-312009-09-302009-06-302009-03-3125

盈利能力总资产利润率(%)-4.8336-2.4043-1.6201-0.7708主营业务利润率(%)38.861237.923337.203936.3672总资产净利润率(%)-4.9971-2.4342-1.6571-0.7641营业利润率(%)-39.5181-25.8732-27.3039-24.7632主营业务成本率(%)56.488557.38758.120258.9463主营业务利润(元)24077322.6616790899.4710738376.025173319.06净资产收益率(%)-8.47-3.87-2.63-1.16扣除非经常性损益后的净利润(元)-23974140.94---7881136.940成长能力主营业务收入增长率(%)-9.7365-12.9272-15.7507-15.31净利润增长率(%)-781.7095-453.9386----净资产增长率(%)-7.8112-3.6319-0.20250.3941总资产增长率(%)7.00042.33161.9103-5.4008营运能力应收账款周转率(次)4.11372.04451.46360.7394存货周转率(次)24.472818.041712.16346.0425固定资产周转率(次)0.1484--0.0684--总资产周转率(次)0.12880.09410.06070.0309偿债及资本结构流动比率(%)1.49631.32531.36770.5042速动比率(%)1.47121.29221.33770.4843现金比率(%)70.7257--62.5957--固定资产比重(%)82.2759--85.9827--资产负债率(%)42.953637.818838.369933.3907总资产(元)497384902.67476549901.21486610955.11456784383.29表24:桂林旅游(000033)2008年财务指标25

报告日期2008-12-312008-09-302008-06-302008-03-31盈利能力总资产利润率(%)2.31962.3761.4854-0.9744主营业务利润率(%)41.585641.137742.411526.7718总资产净利润率(%)2.50392.52691.5082-0.9552营业利润率(%)13.208717.288814.9511-19.9015主营业务成本率(%)53.187953.656552.419168.2501主营业务利润(元)84122622.7660186279.3741211410.2410415549.64扣除非经常性损益后的净利润(元)16022996.98012731354.080成长能力主营业务收入增长率(%)-38.9107-40.917-36.4451-28.6262净利润增长率(%)-58.4727-45.5539-40.9545-518.0998净资产增长率(%)11.80367.477513.166710.3671总资产增长率(%)17.264314.69715.17781.5603营运能力应收账款周转率(次)4.75353.32.24190.9711存货周转率(次)36.227926.215816.77278.6309固定资产周转率(次)0.551--0.2647--总资产周转率(次)0.22310.16420.11460.0475流动资产周转率(次)1.07510.75740.59190.2635偿债及资本结构流动比率(%)0.90090.92240.73920.5738速动比率(%)0.88840.90990.72520.5599现金比率(%)--------资产负债率(%)42.679741.999837.542538.5355总资产(元)978606636.44947761422.77860585350.38802256293.38表25:桂林旅游(000033)2009年财务指标25

报告日期2009-12-312009-09-302009-06-302009-03-31盈利能力总资产利润率(%)3.26082.41291.113-0.2485主营业务利润率(%)43.54842.862340.974229.4677总资产净利润率(%)3.31352.43541.1006-0.2475营业利润率(%)18.128218.386312.6833-5.3148主营业务成本率(%)51.178151.863253.772965.3334主营业务利润(元)92249142.4664820536.2738152498.9312096923.93扣除非经常性损益后的净利润(元)32050076.34--11174279.420成长能力主营业务收入增长率(%)4.71863.3665-4.1755.5175净利润增长率(%)45.194510.437-16.674--净资产增长率(%)-3.2153-3.4124-3.642313.1529总资产增长率(%)3.28295.196111.206620.974营运能力应收账款周转率(次)4.96483.16742.04110.9012存货周转率(次)36.429726.721418.20199.4059固定资产周转率(次)0.5313--0.2558--总资产周转率(次)0.2130.15310.09620.0421流动资产周转率(次)0.9760.72660.47670.1984股东权益周转率(次)0.38380.2770.17260.0734偿债及资本结构流动比率(%)1.05121.27991.06630.9222速动比率(%)1.03711.26161.05110.9096现金比率(%)45.0697--31.1537--固定资产比重(%)42.4616--37.5986--资产负债率(%)46.286146.746145.882242.5093总资产(元)1010732961.43997007815.41957028069970521829.7根据以上指标我们可以看出,25

在盈利能力、成长能力、营运能力及偿债及资本结构方面上,桂林旅游要优于新都酒店。但就两者个体而言,都还是很有发展前景的。图22:图23:图24:25

四、社会服务业发展前景分析随着我国社会主义市场经济体制的逐步建立和完善,市场供求关系发生了质的转变,特别是自上世纪八十年代开始,全球产业结构呈现出由“工业型经济”向“服务型经济”快速转型的总趋势,服务业(即第三产业)已由社会再生产的末端行业上升为先导行业,服务业的现状与发展,影响着一个国家或地区的经济发展水平,反映了一个国家或地区的经济发展阶段。党中央、国务院大力鼓励和扶持发展服务业,特别是在党的“十六大”报告中纲领性地明确提出“加强公共服务设施建设,改善生活环境、发展社区服务,方便群众生活”,为全面提升和发展社会服务业提供了政策环境。当前,我区正处在工业化、城市化的进程之中,由于体制、政策、消费层次、市场培育等多方面的因素,社会服务业的发展还很不充分,在经济中的比重仍然偏低。但我们应该充分认识到社会服务业的重要作用和地位,切实转变“重工业,轻服务”的观念,把握发展机遇,制定扶持政策,推动社会服务业快速健康发展。25'

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明