- 504.50 KB

- 2022-04-22 11:17:42 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

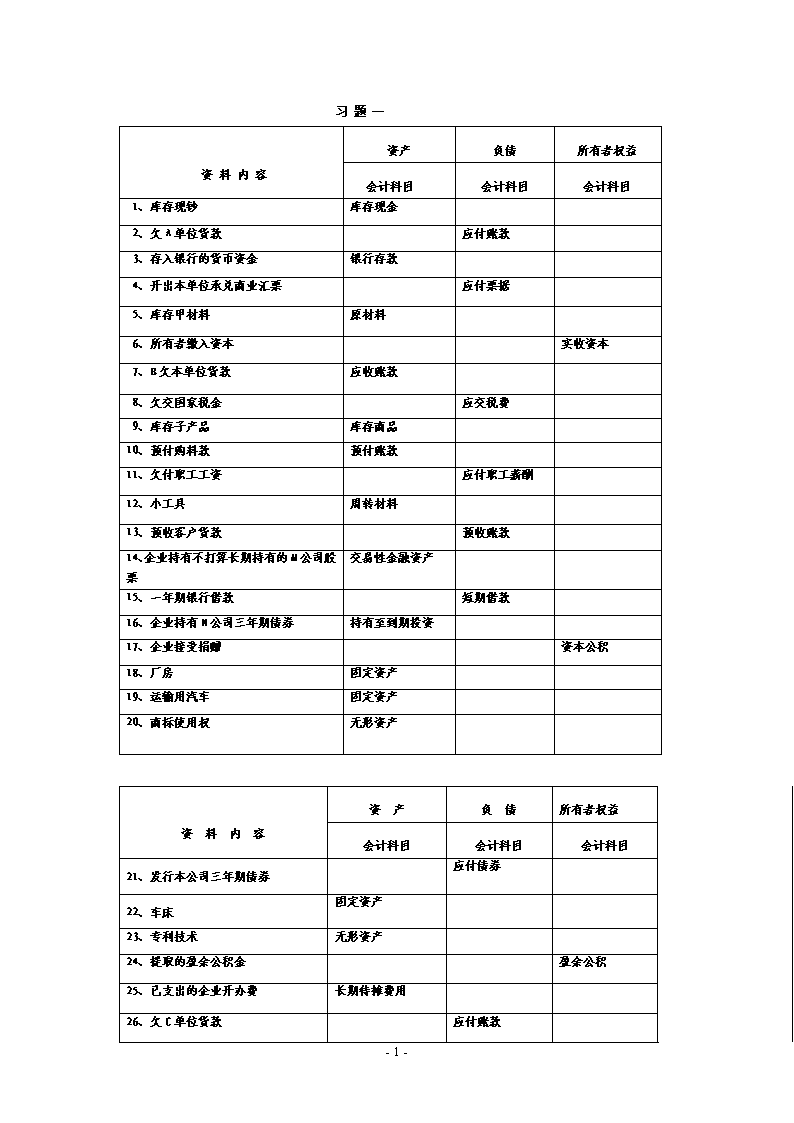

'习题一资料内容资产负债所有者权益会计科目会计科目会计科目1、库存现钞库存现金2、欠A单位货款应付账款3、存入银行的货币资金银行存款4、开出本单位承兑商业汇票应付票据5、库存甲材料原材料6、所有者缴入资本实收资本7、B欠本单位货款应收账款8、欠交国家税金应交税费9、库存子产品库存商品10、预付购料款预付账款11、欠付职工工资应付职工薪酬12、小工具周转材料13、预收客户货款预收账款14、企业持有不打算长期持有的M公司股票交易性金融资产15、一年期银行借款短期借款16、企业持有N公司三年期债券持有至到期投资17、企业接受捐赠资本公积18、厂房固定资产19、运输用汽车固定资产20、商标使用权无形资产资料内容资产负债所有者权益会计科目会计科目会计科目21、发行本公司三年期债券应付债券22、车床固定资产23、专利技术无形资产24、提取的盈余公积金盈余公积25、已支出的企业开办费长期待摊费用26、欠C单位货款应付账款-26-

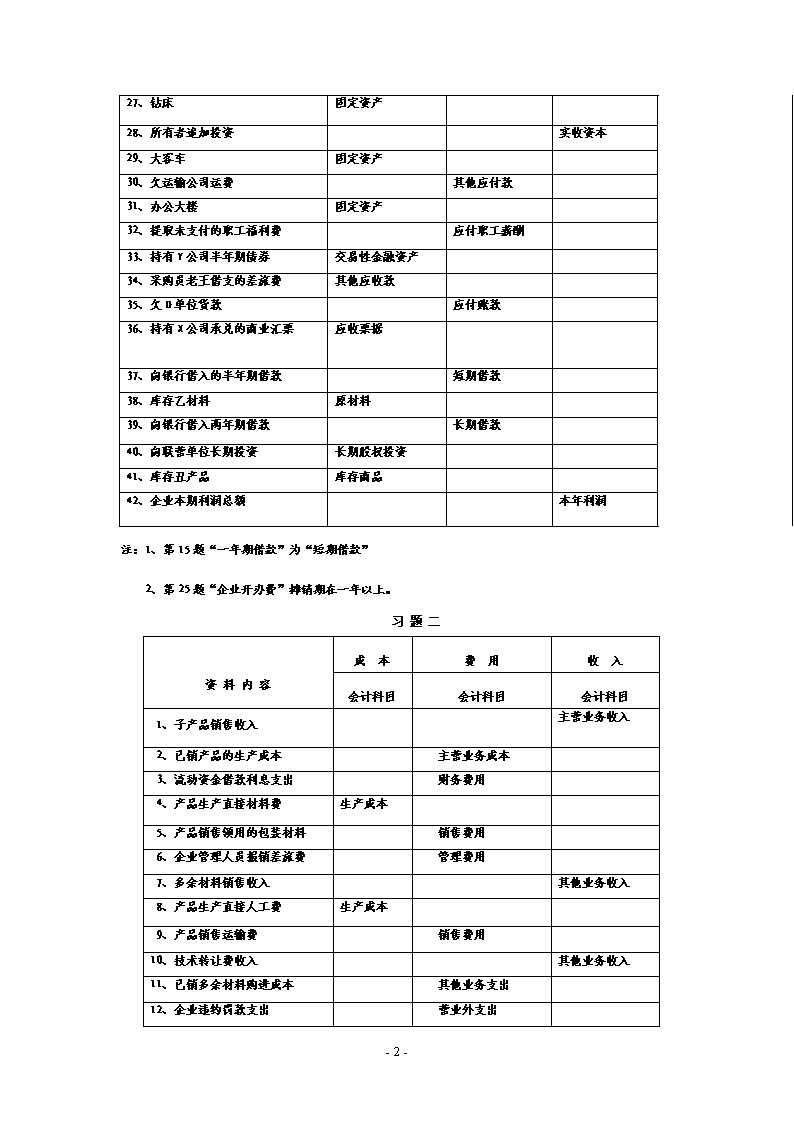

27、钻床固定资产28、所有者追加投资实收资本29、大客车固定资产30、欠运输公司运费其他应付款31、办公大楼固定资产32、提取未支付的职工福利费应付职工薪酬33、持有Y公司半年期债券交易性金融资产34、采购员老王借支的差旅费其他应收款35、欠D单位货款应付账款36、持有X公司承兑的商业汇票应收票据37、向银行借入的半年期借款短期借款38、库存乙材料原材料39、向银行借入两年期借款长期借款40、向联营单位长期投资长期股权投资41、库存丑产品库存商品42、企业本期利润总额本年利润注:1、第15题“一年期借款”为“短期借款”2、第25题“企业开办费”摊销期在一年以上。习题二资料内容成本费用收入会计科目会计科目会计科目1、子产品销售收入主营业务收入2、已销产品的生产成本主营业务成本3、流动资金借款利息支出财务费用4、产品生产直接材料费生产成本5、产品销售领用的包装材料销售费用6、企业管理人员报销差旅费管理费用7、多余材料销售收入其他业务收入8、产品生产直接人工费生产成本9、产品销售运输费销售费用10、技术转让费收入其他业务收入11、已销多余材料购进成本其他业务支出12、企业违约罚款支出营业外支出-26-

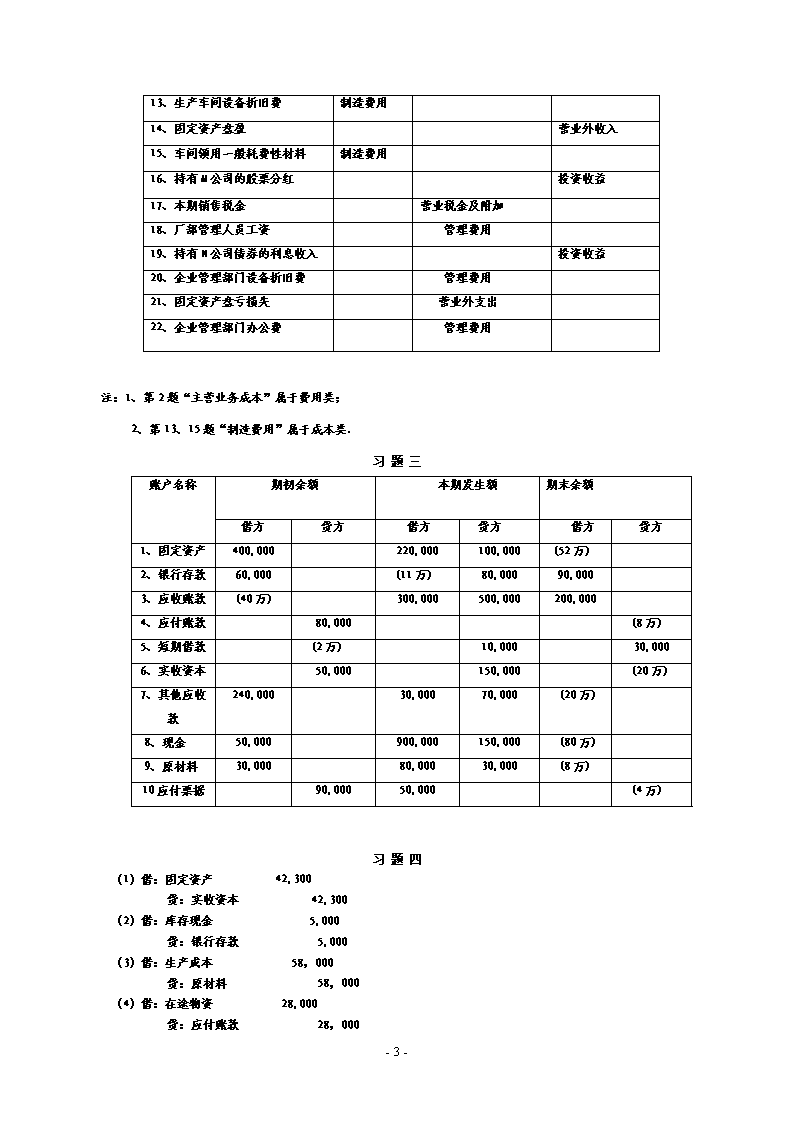

13、生产车间设备折旧费制造费用14、固定资产盘盈营业外收入15、车间领用一般耗费性材料制造费用16、持有M公司的股票分红投资收益17、本期销售税金营业税金及附加18、厂部管理人员工资管理费用19、持有N公司债券的利息收入投资收益20、企业管理部门设备折旧费管理费用21、固定资产盘亏损失营业外支出22、企业管理部门办公费管理费用注:1、第2题“主营业务成本”属于费用类;2、第13、15题“制造费用”属于成本类.习题三账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方1、固定资产400,000220,000100,000(52万)2、银行存款60,000(11万)80,00090,0003、应收账款(40万)300,000500,000200,0004、应付账款80,000(8万)5、短期借款(2万)10,00030,0006、实收资本50,000150,000(20万)7、其他应收款240,00030,00070,000(20万)8、现金50,000900,000150,000(80万)9、原材料30,00080,00030,000(8万)10应付票据90,00050,000(4万)习题四-26-(1)借:固定资产42,300贷:实收资本42,300(2)借:库存现金5,000贷:银行存款5,000(3)借:生产成本58,000贷:原材料58,000(4)借:在途物资28,000贷:应付账款28,000-26-

(5)借:原材料28,000贷:在途物资28,000(6)借:应付账款—红旗厂20,000贷:银行存款20,000(7)借:银行存款48,000贷:应收账款48,000(8)借:其他应收款2,500贷:银行存款2,500(9)借:管理费用100贷:库存现金100(10)借:短期借款25,000贷:银行存款25,000(11)借:应付账款—东风厂28,000贷:短期借款28,000(12)借:管理费用2,300库存现金200贷:其他应收款2,500-26-习题五-26-1.编制会计分录(1)借:库存现金1,500贷:银行存款1,500(2)借:应付账款—通用厂13,000贷:银行存款13,000(3)借:在途物资12,800贷:银行存款12,800(4)借:其他应付款1,500贷:银行存款1,500(5)借:银行存款40,000贷:实收资本40,000(6)借:生产成本58,000贷:原材料58,000(7)借:固定资产55,000贷:实收资本55,000(8)借:银行存款10,200贷:应收账款—准化厂10,200(9)借:短期借款15,000贷:银行存款15,000(10)借:应付账款—通达54,000贷:长期借款54,000(11)借:原材料12,800贷:在途物资12,800-26-(12)借:库存商品85,000贷:生产成本85,0002.开设丁字账户,记入月初余额,本期发生额及期末余额-26-

借固定资产贷借原材料贷期初余额850,000(7)55,000期初余额328,000(11)12,800(6)58,000本期发生额55,000期末余额905,000本期发生额——本期发生额12800期末余额282800本期发生额58,000借生产成本贷借库存商品贷期初余额145,000(6)58,000(12)85,000期初余额80,000(12)85,000本期发生额58,000期末余额118,000本期发额85,000本期发生额85,000期末余额165,000本期发生额——借现金贷借应收账款贷期初余额2,500(1)1,500期初余额24,000(8)10,200本期发生额1,500期末余额4,000本期发生额——本期发生额——期末余额13,800本期发生额10,200借银行存款贷借应付账款贷期初余额136,550(5)40,000(8)10,200(1)1,500(2)13,000(3)12,800(4)1,500(9)15,000(2)13,000(10)54,000期初余额599,250本期发生额67,000本期发生额——期末余额532,250本期发生额50,200期末余额142,950本期发生额43,800借短期借款贷借长期借款贷(9)15,000期初余额50,000期初余额100,000(10)54,000本期发生额15,000本期发生额——期末余额35,000本期发生额——本期发生额54,000期末余额154,000借其他应付款贷借本年利润贷(4)1,500期初余额2,500期初余额64,300本期发生额——本期发生额——期末余额64,300本期发生额1,500本期发生额——期末余额1,000-26-

借实收资本贷借在途物资贷期初余额650,000(5)40,000(7)55,000(3)12,800(3)12,800本期发生额——本期发生额95,000期末余额745,000本期发生额12,800本期发生额12,8003.编制方式算平衡表会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方固定资产850,00055,000905,000原材料328,0001280058,000282,800生产成本145,00058,00085,000118,000库存商品80,00085,000165,000库存现金2,5001,5004,000银行存款136,5505020043800142,950应收账款24,00010,20013,800应付账款699,25067,000632,250短期借款50,00015,00035,000长期借款100,00054,000154,000其他应付款2,5001,5001,000物资采购12800128000本年利润64,30064,300实收资本650,00095,000745,000合计1,566,0501,566,0503588003588001,631,5501,631,550习题六1.借:在途物资—甲8,964(8820+144)—乙2,856(2760+96)应交税费—增值税(进项税)1,968.60贷:银行存款13,788.602.借:其他应收款3,000贷:银行存款3,0003.借:在途物资—甲4,133.33(4000+133.33)—乙1,066.67(1000+66.67)应交税费—增值税(进项税)850贷:应付账款—红星6,0504.借:在途物资—乙2,820(2760+60)应交税费—增值税(进项税)469.20-26-

贷:其他应收款3,000库存现金289.205.借:应付账款—红星6,050贷:银行存款6,0506.借:在途物资—甲4,040(3920+120)—乙1,470(1380+90)应交税费—增值税(进项税)901贷:应付票据6,4117.借:预付账款—通达20,000贷:银行存款20,0008.借:在途物资—甲32,000(30000+2000)应交税费—增值税(进项税)5,100贷:预付账款20,000银行存款17,1009.借:在途物资—甲200贷:库存现金20010.借:原材料—甲41164贷:在途物资—甲41164借:原材料—乙5676贷:在途物资—乙5676注:第6题不结转成本习题七1.借:生产成本—A20,000—B16,000贷:原材料—甲36,000借:制造费用1,300管理费用1,000贷:原材料—乙2,3002.借:生产成本—A17,000—B7,000制造费用4,000管理费用4,000-26-

贷:应付职工薪酬—工资32,0003.借:生产成本—A2,380—B980制造费用560管理费用560贷:应付职工薪酬—福利4,4804.借:库存现金32,000贷:银行存款32,0005.借:制造费用6,500管理费用500贷:累计折旧7,0006.借:待摊费用18,000贷:银行存款18,0007.借:应付职工薪酬—工资32,000贷:库存现金32,0008.借:制造费用3,000贷:待摊费用3,0009.借:制造费用15,000管理费用8,000贷:银行存款23,00010.借:财务费用6000贷:预提费用(应付利息)6000-26-

11.制造费用总额=30,360A产品B产品借:生产成本—A21,505—B8,855贷:制造费用30,36012.借:库存商品—A60,885—B32,835贷:生产成本—A60,885—B32,835习题八1.借:银行存款58,500贷:主营业务收入50,000应交税费—增值税(销项税)8,5002.借:应收票据23,400贷:主营业务收入20,000应交税费—增值税(销项税)3,4003.借:应收账款36,600贷:主营业务收入30,000应交税费—增值税(销项税)5,100银行存款1,500-26-

4.借:银行存款15,000贷:预收账款15,0005.借:预收账款:15,540贷:主营业务收入12,000应交税费——增值税(销项税)2,040银行存款1,500或者:借:预收账款:15,540贷:主营业务收入12,000应交税费——增值税(销项税)2,040银行存款1,500收到补付款时;借:库存现金540贷:预收账款:5406.借:销售费用5,000贷:银行存款5,0007.借:销售费用500贷:库存现金5008.借:销售费用5,000贷:银行存款5,0009.借:营业税金及附加2,540贷:应交税费—应交城市维护建设税2,540-26-

10.借:主营业务成本80,000贷:库存商品80,000习题九1.借:营业外支出1,500贷:银行存款1,5002.借:银行存款8,000贷:营业外收入8,0003.借:银行存款9,945贷:其他业务收入8,500应交税费——增值税(销项税)1,445同时:借:其他业务成本94,00贷:原材料94,004、借:银行存款25,000贷:其他业务收入25,0005.借:营业外支出800贷:库存现金8006、借:应收股利5,000贷:投资收益5,0007.借:主营业务收入474,700其他业务收入124,000营业外收入3,500投资收益69,000-26-

贷:本年利润671,200同时:借:本年利润405,300贷:主营业务成本310,000销售费用42,000其他业务支出15,200营业外支出25,300管理费用5,600财务费用3,000营业税金及附加4,200(上述两笔分录不得合并)8.所得税=(671,200-405,300)×25%=66,475借:所得税费用66,475贷:应交税费—应交所得税66,475借:本年利润66,475贷:所得税费用66,4759.税后利润=671,200-405,300-66,475=199,425借:利润分配——提取盈余公积19,942.5贷:盈余公积19,942.510.剩余利润=671,200-405,300-66,475-19,942.5=179482.5179482.5*60%=107,689.5借:利润分配——应付股利107,689.5贷:应付股利107,689.5-26-

习题十1.银行存款28,000(银收)贷:长期借款28,0002.借:应付账款8,000(银付)贷:银行存款8,0003.借:应收账款14,040(转账凭证)贷:主营业务收入12,000应交税费—增值税(销项税)2,0404.借:销售费用4,000(银付)贷:银行存款4,0005.借:在途物资15,000(银付)应交税费—增值税(进项税)2,380贷:银行存款17,3806.借:原材料15,000(转账凭证)贷:在途物资15,0007.借:银行存款14,040(银收)贷:应收账款—大华14,0408.借:其他应收款2,500(银付)贷:银行存款2,5009.借:制造费用35(现付)管理费用125贷:库存现金160-26-

10.借:制造费用1,800(银付)管理费用600贷:银行存款2,40011.借:库存现金5,500(银付)贷:银行存款5,50012.借:应付职工薪酬——工资5,500(现付)贷:库存现金5,50013.借:制造费用2,000(转账)管理费用1,000贷:累计折旧3,00014.借:管理费用2,200(现收和转帐)库存现金300贷:其他应收款2,50015.借:生产成本—A1,500(转账)—B2,500贷:制造费用4,00016.借:库存商品19,300(转账)贷:生产成本19,30017.借:应交税费—应交城市维护建设税1,300(银付)贷:银行存款1,30018.借:所得税费用8,500(转账)贷:应交税金—应交所得税8,500-26-

习题十一1、编制会计分录(1)借:银行存款35,000贷:短期借款35,000(2)借:银行存款35,100贷:主营业务收入30,000应交税费——增值税(销项税)5,100(3)借:其他应收款800贷:库存现金800(4)借:库存现金60,000贷:银行存款60,000借:应付职工薪酬—工资54,430贷:库存现金54,430(5)借:管理费用4,639贷:银行存款4,639(6)借:银行存款5,000贷:应收账款5,000(7)借:管理费用576库存现金224贷:其他应收款800(8)借:应付账款27,300贷:银行存款27,300(9)借:制造费用20,000管理费用10,000贷:银行存款30,000(10)借:待摊费用18,000贷:银行存款18,000(11)借:银行存款8,000贷:库存现金8,0002、根据经济业务编制收款凭证和付款凭证。(1)收款凭证借方科目:银行存款XXXX年11月5日银收1摘要贷方科目金额总账科目明细科目借款短期借款——35,000合计金额35,000(2)收款凭证借方科目:银行存款XXXX年11月6日银收2摘要贷方科目金额总账科目明细科目-26-

销售产品主营业务收入应交税金——应交增值税30,0005,100合计金额35,100(3)付款凭证贷方科目:现金XXXX年11月7日现付摘要借方科目金额总账科目明细科目职工出差预支现金其他应收款——800合计金额800(4)付款凭证贷方科目:银行存款XXXX年11月10日银付1摘要借方科目金额总账科目明细科目提取现金现金——60,000合计金额60,000(5)付款凭证贷方科目:现金XXXX年11月10日现付2摘要借方科目金额总账科目明细科目发工资应付工资54,430合计金额54,430(6)付款凭证贷方科目:银行存款XXXX年11月11日银付2摘要借方科目金额总账科目明细科目购买办公用品管理费用——4,639-26-

合计金额4,639(7)收款凭证借方科目:银行存款XXXX年11月18日银收3摘要贷方科目金额总账科目明细科目收到坤兴公司欠货款应收账款坤兴公司5,000合计金额5,000(8)收款凭证借方科目:现金XXXX年11月20日现收1摘要贷方科目金额总账科目明细科目职工出差交回余款其他应收款——224合计金额224(9)付款凭证贷方科目:银行存款XXXX年11月27日银付3摘要借方科目金额总账科目明细科目偿还欠款应付账款海阳公司27,300合计金额27,300(10)付款凭证贷方科目:银行存款XXXX年11月28日银付4摘要借方科目金额总账科目明细科目支付水电费制造费用管理费用————20,00010,000合计金额30,000-26-

(11)付款凭证贷方科目:银行存款XXXX年11月29日银付5摘要借方科目金额总账科目明细科目支付半年房租待摊费用——18,000合计金额18,000(12)付款凭证贷方科目:现金XXXX年11月30日现付3摘要借方科目金额总账科目明细科目将现金存入银行银行存款——8,000合计金额8,0002.现金日记账现金日记账XXXX年凭证种类编号摘要对方科目借方贷方余额月日111上年结余3,9507现付1出差预支现金其他应收款8003,15010银付1取现银行存款60,00063,15010现付2发工资应付工资54,4308,72020现收1出差交回现金其他应收款2248,94430现付3现金存入银行银行存款8,00094431本月合计60,22463,230944-26-

3.银行存款日记账XXXX年凭证种类编号摘要对方科目借方贷方余额月日111上年结余495,0005银收1借入短期借款短期借款35,000530,0006银收2销售产品收入主营业务收入30,000应交税金5,100565,10010银付1提取现金发工资现金60,000505,10011银付2购买办公用品管理费用4,639500,46118银收3收到前欠货款应收账款5,000505,46127银付3偿还欠款应付账款27,300478,16128银付4支付水生费制造费用20,000管理费用10,000448,16129银付5支付房租待摊费用18,000430,16130现付3将现金存入银行现金8,000438,16131本月合计83,100139,939438,161习题十二1.编制会计分录(1)借:生产成本2,400贷:原材料—甲1,800—乙600(2)借:在途物资—甲6,000—乙800应交税费—应交增值税(进项税)1,156贷:应付账款—长江公司7,020—三维公司936(3)借:应付账款—长江公司5,000贷:银行存款5,000(4)借:应付账款—长江公司2,000—三维公司1,000贷:银行存款3,000(5)借:原材料—甲6,000—乙800贷:在途物资6,800-26-

2.编制“原材料”总分类账和明白分类的账户。总分类账借原材料贷期初余额24,000(5)6,800(1)2,400本期发生额6,800期末余额28,400本期发生额2,400材料明细分类账材料名称:甲材料计量单位:公斤XXXX年凭证号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额101月初余额10001818,0003车间领用100181,8009001816,20031材料验收入库300206,0001,20018.522,20031本月发生额及余额300206,000100181,8001,20018.522,200材料明细分类账材料名称:乙材料计量单位:公斤XXXX年凭证号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额101月初余额2,00036,0003车间领用20036001,80035,40031材料验收入库20048002,0003.16,20031本月发生额及余额200480020036003.“应付账款”总分类账及明细分类账总分类帐借应付账款贷(3)5,000(4)3,000期初余额7,000(2)7,956本期发生额8,000本期发生额7,956期末余额6,956应付账款明细账户名:长江公司XXXX年凭证号摘要借方贷方余额月日101期初余额3,20016购入甲材料7,02010,22024偿还部分货款5,0005,220-26-

28偿还部分货款2,0003,22031本月合计7,0007,0203,220应付账款明细账户名:三维公司XXXX年凭证号摘要借方贷方余额月日101期初余额3,80016购入乙材料9364,73628偿还部分货款1,0003,73631本月合计1,0009363,7364.编制“余额对照表”总分类账户与明细分类账户发生额及余额对照表账户名称月初余额发生额月末余额借方贷方借方贷方借方贷方长江公司明细账3,2007,0007,0203,220三维公司明细账3,8001,0009363,736应付账款总分类账7,0008,0007,9566,956甲材料明细账18,0006,0001,80022,200乙材料明细账6,0008006006,200原材料总分类账24,0006,8002,40028,400习题十三1、划线更正法短期借款银行存款8,5008,5008,5008,5002、红字更正法银行存款1,200在途物资现金1,2001,2001,2001,2001,200借:在途物资1,200贷:现金1,200借:在途物资1,200贷:银行存款1,200生产成本原材料2,4002,40021,60021,6003、补充登记法借:生产成本21,600贷:原材料21,600-26-

在途物资应付账款85,00097,1102,0002,0004、红字更正法:借:在途物资2,000贷:应付账款2,000管理费用现金2,8002,8002,8002,8002,800银行存款2,8005、红字更正法:借:管理费用2,8002,800贷:现金借:管理费用2,800贷:银行存款2,8006、红字更正法预提费用银行存款20,00020,00020,00020,00020,000待摊费用20,000借:预提费用20,000贷:银行存款20,000借:待摊费用20,00贷:银行存款20,000银行存款应收账款80,00080,00080,00080,00080,000预收账款80,0007、红字更正法:借:银行存款80,000贷:应收账款80,000借:银行存款80,000贷:预收账款80,000主营业务成本库存商品43,00043,0009,0009,0008、红字更正法:借:主营业务成本9,0009,000贷:库存商品习题十四权责发生制收付实现制序号收入费用序号现金收入现金支出15678976,0001,00028,0007,7003,0001,50001234571030,000100,00038,90012,00036,0007,7004,500合计105,00012,200合计180,90048,2001、借:银行存款35,100贷:主营业务收入30,000应交税费5,100借:应收账款53,820贷:主营业务收入46,000应交税费7,8202、借:待摊费用36,000贷:银行存款36,0003、借:银行存款100,000贷:应收账款100,0004、借:银行存款38,900贷:预收账款38,900-26-

5、借:管理费用7,700贷:银行存款7,7006、借:管理费用3,000贷:待摊费用3,0007、借:财务费用1,500贷:预提费用(应付利息)1,500借:预提费用(应付利息)4,500贷:银行存款4,5008、借:其他应收款1,000贷:财务费用1,0009、借:预收账款28,000贷:主营业务收入28,000应交税费10、借:银行存款12,000贷:预收账款12,000习题十五1、先进先出法:100×100+200×110+100×120=44,0002、后进先出法:150×110+100×120+150×110=45,0003、加权平均法:存货平均成本=(10000+22000+12000+165000)/(100+200+100+150)=110发出存货成本=400×110=44,0004、移动加权平均法4.7购进时材料的加权平均单价(10000+22000)/(100+200)=106.674.10发出材料的成本:150×106.67=16,0004.19购进时材料的加权平均单价:(16000+12000)/(150+100)=1124.24购进时材料的加权平均单价:(28000+16500)/(250+150)=111.254.27发出材料的成本:250×111.25=27,812.5发出材料的总成本=43,812.5]习题十六1、借:待处理财产损溢——待处理流动资产损溢2,500贷:原材料—甲2,500借:管理费用450其他应收款—保险公司2,000—某责任人50贷:待处理财产损溢—待处理流动资产损溢2,5002、借:待处理财产损溢—待处理流动资产损溢5,000贷:库存商品5,000借:应收账款5,000贷:待处理财产损溢—待处理流动资产损溢5,0003、借:待处理财产损溢—待处理流动资产损溢1,000-26-

贷:库存现金1,000借:其他应收款—出纳员1,000贷:待处理财产损益—待处理流动资产损溢1,0004、借:固定资产30,000贷:待处理财产损溢—待处理固定资产损溢30,0005、借:待处理财产损溢——待处理固定资产损溢150,000累计折旧250,000贷:固定资产400,000借:营业外支出150,000贷:待处理财产损溢—待处理固定资产损溢150,0006、借:待处理财产损溢—待处理流动资产损溢350—待处理固定资产损溢12,000累计折旧8,000贷:库存现金50原材料300固定资产20,0007、借:营业外支出12,300其他应收款—个人50贷:待处理财产损溢—待处理流动资产损溢350—待处理固定资产损溢12,0008、借:固定资产21,000贷:待处理财产损溢—待处理固定资产损溢21,0009、借:待处理财产损溢—待处理固定资产的损溢21,000贷:营业外收入21,000习题十七XXXX年5月20日单位:元项目金额项目金额企业银行存款日记账余额33,736银行对账单余额26,708加:银行已收企业未收款7921,400加:企业已收银行未收款9,700减:银行已付企业未付款1,320减:企业已付银行未付款1,600200调节后的存款余额34,608调节后的存款余额34,608-26-

习题十八资产负债表(简化式)XXX年月日金额单位:资产负债及所有者权益项目行次期未数项目行次期未数流动资产:流动负债货币资金32,000短期借款300,000应收账款156,00应付账款112,000预付账款预收账款其他应收款8,000应付工资存货711,600应付福利费3,000待摊费用16,000应交税费5,600流动资产合计923,600其他应付款7,000……预提费用8,000因定资产原价3,100,000流动负债合计435,600减:累计折旧260,000所有者权益:固定资产净值2,840,000实收资本3,120,000减:固定资产减值准备资本公积160,000固定资产净额……2,840,000盈余公积24,000未分配利润24,000所有者权益类合计3,328,000资产总计3,763,600负债及所有者权益合计3,763,600利润表XXX年月日金额单位:项目本月数本年累计数一、主营业务收入2,516,000减:主营业务成本营业税金及附加2,043,800152,8000二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用319,400-6,00011,00023,000-3,699-26-

三、营业利润加:投资收益补贴收入营业外收入减:营业外支出283,0999,4007,200四、利润总额减:所得税285,29994,148,67五、净利润191,150,33-26-'

您可能关注的文档

- 02018江苏省自学考试数学教育学大纲解析及课后习题答案.doc

- 02323《操作系统概论》课后习题答案.pdf

- 03297 企业文化(2012年版)课后习题答案.pdf

- 03449港口物流管理思考题答案.doc

- 03708 中国近代史纲要试题及答案(全套).doc

- 0512号文件 机械工程测试技术基础第三版课后习题答案.pdf

- 05《会计学基础》课后习题参考答案.doc

- 06《工程测量》第六章 小地区控制测量作业与习题答案.pdf

- 06会计学基础练习答案.doc

- 08级材料专业《工程力学》复习题及答案.doc

- 09版《食品工程原理》复习题答案.doc

- 0Kytsb《医学生物化学》各章节知识点习题及参考答案(单项选择题)文库.doc

- 0Yileb《医学生物化学》各章节知识点习题及参考答案(单项选择题)文库.doc

- 1,2,7-12章(财务管理学课后练习答案).doc

- 1-绪论 习题与答案.doc

- 10建筑经济习题班练习答案-01-1.doc

- 10级自然辩证法概论复习题及答案.doc

- 112442《高级会计学》课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明