- 3.93 MB

- 2022-04-22 11:44:27 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

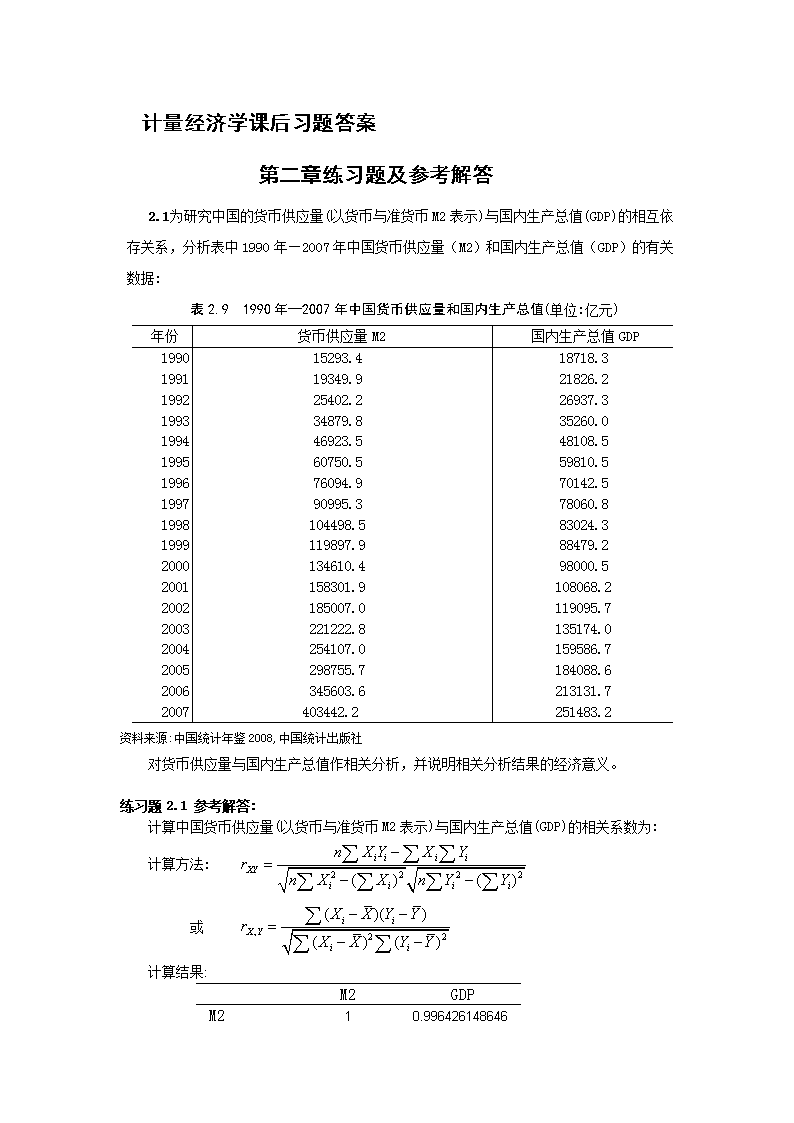

'计量经济学课后习题答案第二章练习题及参考解答2.1为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2007年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:表2.91990年—2007年中国货币供应量和国内生产总值(单位:亿元)年份货币供应量M2国内生产总值GDP19901991199219931994199519961997199819992000200120022003200420052006200715293.419349.925402.234879.846923.560750.576094.990995.3104498.5119897.9134610.4158301.9185007.0221222.8254107.0298755.7345603.6403442.218718.321826.226937.335260.048108.559810.570142.578060.883024.388479.298000.5108068.2119095.7135174.0159586.7184088.6213131.7251483.2资料来源:中国统计年鉴2008,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明相关分析结果的经济意义。练习题2.1参考解答:计算中国货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相关系数为:计算方法:或计算结果: M2GDPM210.996426148646

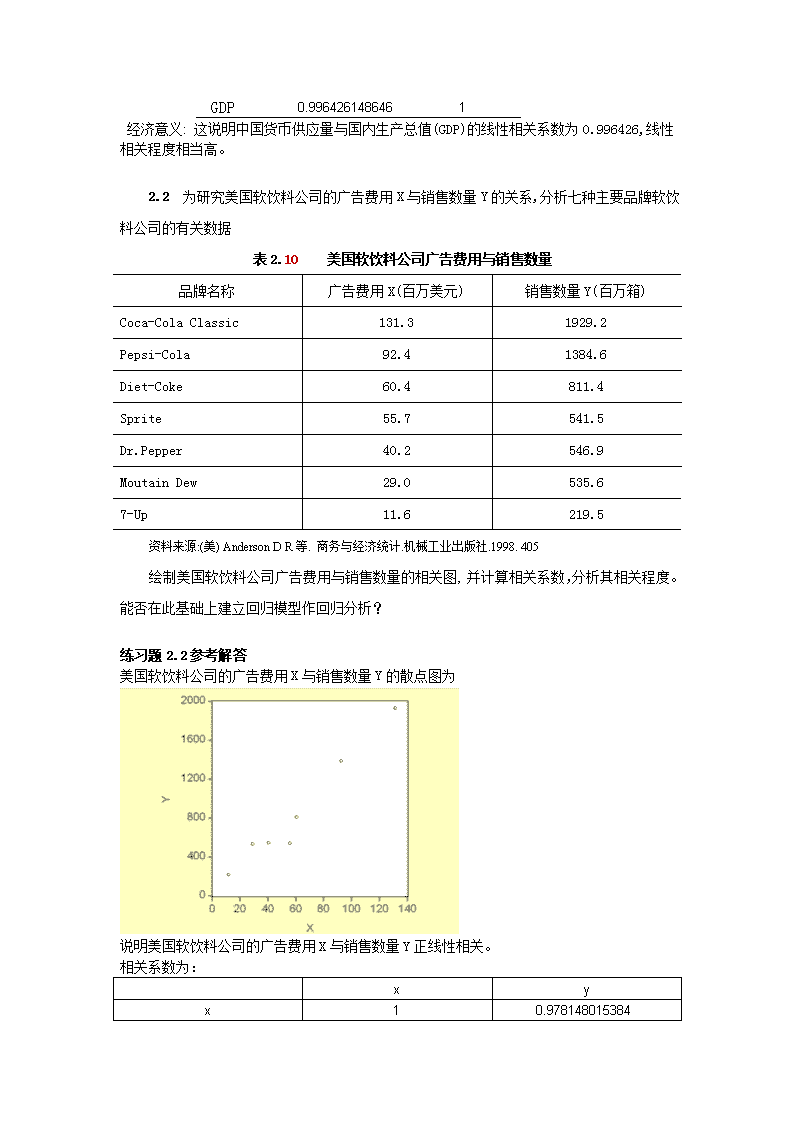

GDP0.9964261486461经济意义:这说明中国货币供应量与国内生产总值(GDP)的线性相关系数为0.996426,线性相关程度相当高。2.2为研究美国软饮料公司的广告费用X与销售数量Y的关系,分析七种主要品牌软饮料公司的有关数据表2.10美国软饮料公司广告费用与销售数量品牌名称广告费用X(百万美元)销售数量Y(百万箱)Coca-ColaClassic131.31929.2Pepsi-Cola92.41384.6Diet-Coke60.4811.4Sprite55.7541.5Dr.Pepper40.2546.9MoutainDew29.0535.67-Up11.6219.5资料来源:(美)AndersonDR等.商务与经济统计.机械工业出版社.1998.405绘制美国软饮料公司广告费用与销售数量的相关图,并计算相关系数,分析其相关程度。能否在此基础上建立回归模型作回归分析?练习题2.2参考解答美国软饮料公司的广告费用X与销售数量Y的散点图为说明美国软饮料公司的广告费用X与销售数量Y正线性相关。相关系数为:xyx10.978148015384

y0.9781480153841说明美国软饮料公司的广告费用X与销售数量Y的正相关程度相当高。若以销售数量Y为被解释变量,以广告费用X为解释变量,可建立线性回归模型利用EViews估计其参数结果为经t检验表明,广告费用X对美国软饮料公司的销售数量Y确有显著影响。回归结果表明,广告费用X每增加1百万美元,平均说来软饮料公司的销售数量将增加14.40359(百万箱)。2.3为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据:表2.11深圳市地方预算内财政收入与国内生产总值年份地方预算内财政收入Y(亿元)本市生产总值(GDP)X(亿元)199021.70171.67199127.33236.66199242.96317.32199367.25453.14199474.40.634.67199588.02842.481996131.751048.441997142.061297.421998164.391534.731999184.211804.022000221.922187.452001262.492482.492002265.932969.522003290.843585.722004321.474282.142005421.384950.912006500.885813.56

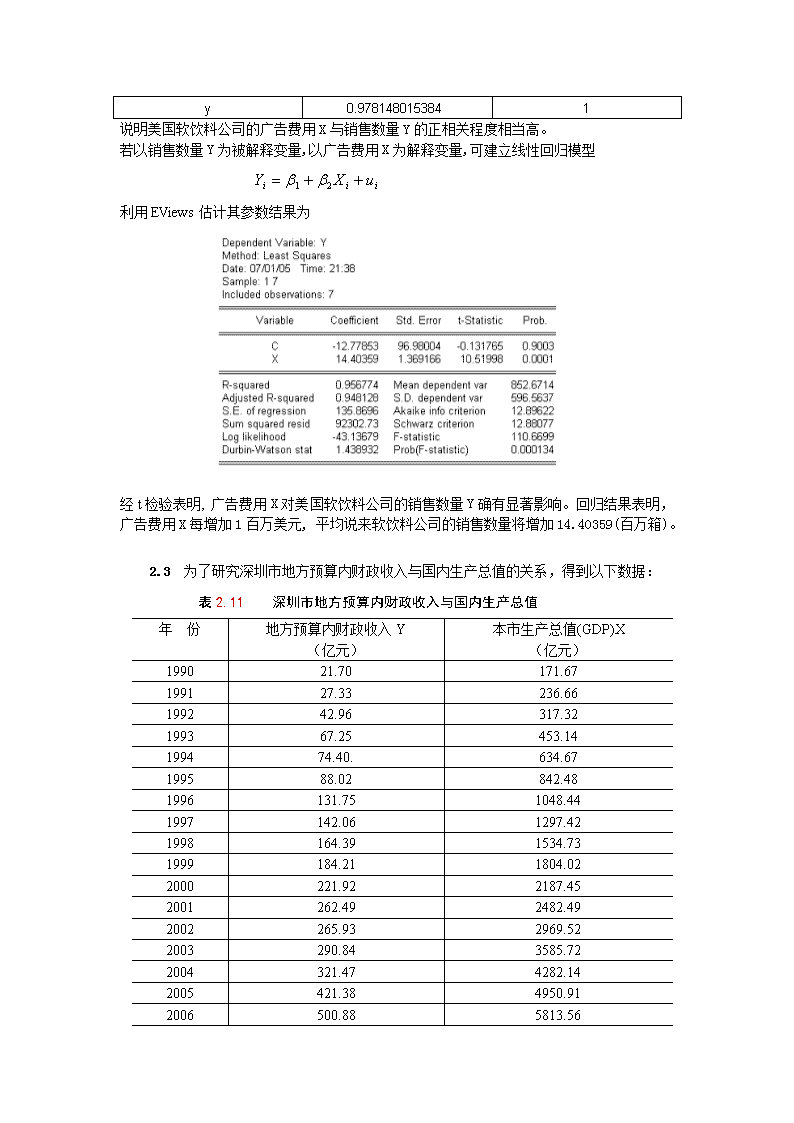

2007658.066801.57资料来源:深圳市统计年鉴2008.中国统计出版社(1)建立深圳地方预算内财政收入对本市生产总值GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验。(4)若是2008年深圳市的本市生产总值为8000亿元,试对2008年深圳市的财政收入作出点预测和区间预测()。练习题2.3参考解答:1、建立深圳地方预算内财政收入对GDP的回归模型,建立EViews文件,利用地方预算内财政收入(Y)和GDP的数据表,作散点图可看出地方预算内财政收入(Y)和GDP的关系近似直线关系,可建立线性回归模型:利用EViews估计其参数结果为

即(9.8674)(0.0033)t=(2.0736)(26.1038)R2=0.9771F=681.4064经检验说明,深圳市的GDP对地方财政收入确有显著影响。,说明GDP解释了地方财政收入变动的近98%,模型拟合程度较好。模型说明当GDP每增长1亿元时,平均说来地方财政收入将增长0.0850亿元。当2008年GDP为7500亿元时,地方财政收入的点预测值为:(亿元)区间预测:为了作区间预测,取,平均值置信度95%的预测区间为:利用EViews由GDP数据的统计量得到n=18则有取,,平均值置信度95%的预测区间为:时(亿元)个别值置信度95%的预测区间为:即(亿元)2.4为研究中国改革开放以来国民总收入与最终消费的关系,搜集到以下数据:

表2.12中国国民总收入与最终消费(单位:亿元)年份国民总收入X最终消费Y年份国民总收入X最终消费Y19783645.2172239.1199335260.0221899.919794062.5792633.7199448108.4629242.219804545.6243007.9199559810.5336748.219814889.4613361.5199670142.4943919.519825330.4513714.8199778060.8348140.619835985.5524126.4199883024.2851588.219847243.7524846.3199988479.1555636.919859040.7375986.3200098000.4561516198610274.386821.82001108068.266878.3198712050.627804.62002119095.771691.2198815036.829839.5200313517477449.5198917000.9211164.22004159586.787032.9199018718.3212090.52005184088.697822.7199121826.214091.92006213131.7110595.3199226937.2817203.32007251483.2128444.6资料来源:中国统计年鉴2008.中国统计出版社,2008.(1)以分析国民总收入对消费的推动作用为目的,建立线性回归方程,并估计其参数。(2)计算回归估计的标准误差和可决系数。(3)对回归系数进行显著性水平为5%的显著性检验。(4)如果2008年全年国民总收入为300670亿元,比上年增长9.0%,预测可能达到的最终消费水平,并对最终消费的均值给出置信度为95%的预测区间。练习题2.4参考解答:(1)以最终消费为被解释变量Y,以国民总收入为解释变量X,建立线性回归模型:利用EViews估计参数并检验

回归分析结果为:(895.4040)(0.00967)t=(3.3999)(54.8208)n=30(2)回归估计的标准误差即估计的随机扰动项的标准误差,由EViews估计参数和检验结果得,可决系数为0.9908。(3)由t分布表可查得,由于,或由P值=0.000可以看出,对回归系数进行显著性水平为5%的显著性检验表明,国民总收入对最终消费有显著影响。(4)如果2008年全年国民总收入为300670亿元,预测可能达到的最终消费水平为:(亿元)对最终消费的均值置信度为95%的预测区间为:由Eviews计算国民总收入X变量样本数据的统计量得:n=30则有取,,,已知,平均值置信度95%的预测区间为:==(亿元)2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(TheWallStreetJournalAlmanac1999

)上。航班正点到达的比率和每10万名乘客投诉的次数的数据如下资料来源:(美)DavidR.Anderson等《商务与经济统计》,第405页,机械工业出版社。表2.13美国各航空公司业绩的统计数据航空公司名称航班正点率(%)投诉率(次/10万名乘客)西南(Southwest)航空公司81.80.21大陆(Continental)航空公司76.60.58西北(Northwest)航空公司76.60.85美国(USAirways)航空公司75.70.68联合(United)航空公司73.80.74美洲(American)航空公司72.20.93德尔塔(Delta)航空公司71.20.72美国西部(Americawest)航空公司70.81.22环球(TWA)航空公司68.51.25资料来源:(美)AndersonDR等.商务与经济统计.机械工业出版社.1998,405.(1)画出这些数据的散点图(2)根据散点图。表明二变量之间存在什么关系?(3)估计描述投诉率如何依赖航班按时到达正点率的回归方程。(4)对估计的回归方程斜率的意义作出解释。(5)如果航班按时到达的正点率为80%,估计每10万名乘客投诉的次数是多少?练习题2.5参考解答:美国各航空公司航班正点到达比率X和每10万名乘客投诉次数Y的散点图为

由图形看出航班正点到达比率和每10万名乘客投诉次数呈现负相关关系,利用EViews计算线性相关系数为:XYX1-0.882607Y-0.882607建立描述投诉率(Y)依赖航班按时到达正点率(X)的回归方程:利用EViews估计其参数结果为即(1.017832)(-0.014176)t=(5.718961)(-4.967254)R2=0.778996F=24.67361从检验结果可以看出,航班正点到达比率对乘客投诉次数确有显著影响。这说明当航班正点到达比率每提1个百分点,平均说来每10万名乘客投诉次数将下降0.07次。如果航班按时到达的正点率为80%,估计每10万名乘客投诉的次数为(次)2.6表2.34中是16支公益股票某年的每股帐面价值Y和当年红利X的数据:表2.14某年16支公益股票每股帐面价值和当年红利公司序号帐面价值Y(元)红利X(元)公司序号帐面价值Y(元)红利X(元)122.442.4912.140.80220.892.981023.311.94

322.092.061116.233.00414.481.09120.560.28520.731.96130.840.8467819.2520.3726.431.552.161.6014151618.0512.4511.331.801.211.07(1)分析每股帐面价值和当年红利的相关性?(2)建立每股帐面价值和当年红利的回归方程;(3)解释回归系数的经济意义。练习题2.6参考解答:1.分析每股帐面价值和当年红利的相关性作散布图:从图形看似乎具有一定正相关性,计算相关系数:每股帐面价值和当年红利的相关系数为0.7086472.建立每股帐面价值X和当年红利Y的回归方程:回归结果:

参数的t检验:t值为3.7580,查表<,或者P值为0.0021<,表明每股红利对帐面价值有显著的影响。3.回归系数的经济意义:平均说来公司的股票每股红利增加1元,当年帐面价值将增加6.8942元2.7设销售收入X为解释变量,销售成本Y为被解释变量。现已根据某百货公司某年12个月的有关资料计算出以下数据:(单位:万元)(1)拟合简单线性回归方程,并对方程中回归系数的经济意义作出解释。(2)计算可决系数和回归估计的标准误差。(3)对进行显著水平为5%的显著性检验。(4)假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。练习题2.7参考解答:(1)建立回归模型:用OLS法估计参数:

估计结果为:说明该百货公司销售收入每增加1元,平均说来销售成本将增加0.7863元。(2)计算可决系数和回归估计的标准误差可决系数为:由可得回归估计的标准误差:(3)对进行显著水平为5%的显著性检验查表得时,<表明显著不为0,销售收入对销售成本有显著影响.(4)假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。

万元预测区间为:2.8表2.15中是1992年亚洲各国人均寿命(Y)、按购买力平价计算的人均GDP(X1)、成人识字率(X2)、一岁儿童疫苗接种率(X3)的数据:表2.151992年亚洲各国人均寿命等数据序号国家和地区平均寿命Y(年)人均GDPX1(100美元)成人识字率X2(%)一岁儿童疫苗接种率X3(%)1日本7919499992中国香港7718590793韩国708397834新加坡7414792905泰国695394866马来西亚707480907斯里兰卡712789888中国大陆702980949菲律宾6524909210朝鲜7118959611蒙古6323958512印度尼西亚6227849213越南6313899014缅甸577817415巴基斯坦5820368116老挝5018553617印度6012509018孟加拉国5212376919柬埔寨5013383720尼泊尔5311277321不丹486418522阿富汗4373235资料来源:联合国发展规划署.人的发展报告.1993(1)分别设定简单线性回归模型,分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系。

(2)对所建立的多个回归模型进行检验。(3)分析对比各个简单线性回归模型。练习题2.8参考解答:(1)分别设定简单线性回归模型,分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系:1)人均寿命与人均GDP关系估计检验结果:2)人均寿命与成人识字率关系3)人均寿命与一岁儿童疫苗接种率关系

(2)对所建立的多个回归模型进行检验由人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命回归结果的参数t检验值均明确大于其临界值,而且从对应的P值看,均小于0.05,所以人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命都有显著影响.(3)分析对比各个简单线性回归模型人均寿命与人均GDP回归的可决系数为0.5261人均寿命与成人识字率回归的可决系数为0.7168人均寿命与一岁儿童疫苗接种率的可决系数为0.5379相对说来,人均寿命由成人识字率作出解释的比重更大一些2.9按照“弗里德曼的持久收入假说”:持久消费正比于持久收入,依此假说建立的计量模型没有截距项,设定的模型应该为:,这是一个过原点的回归。在古典假定满足时,证明过原点的回归中的OLS估计量的计算公式是什么?对该模型是否仍有和?对比有截距项模型和无截距项模型参数的OLS估计有什么不同?练习题2.9参考解答:没有截距项的过原点回归模型为:因为求偏导

令得而有截距项的回归为对于过原点的回归,由OLS原则:已不再成立,但是是成立的。还可以证明对于过原点的回归,而有截距项的回归为,2.10练习题2.3中如果将“地方财政收入”和“本市生产总值”数据的计量单位分别或同时由”亿元”改为”万元”,重新估计参数,对比参数估计及检验结果与计量单位更改之前有什么区别?你能从中总结出什么规律性吗?练习题2.10参考解答:如果将“地方财政收入Y”和“本市生产总值GDP”数据的计量单位分别或同时由”亿元”改为”万元”,数据变为:深圳市地方预算内财政收入与国内生产总值年份地方预算内财政收入Y本市生产总值(GDP)(亿元)Y1(万元)Y2(亿元)GDP1(万元)GDP2199021.70217000171.671716700199127.33273300236.662366600199242.96429600317.323173200199367.25672500453.144531400199474.40.744000634.676346700199588.02880200842.4884248001996131.7513175001048.44104844001997142.0614206001297.42129742001998164.3916439001534.73153473001999184.2118421001804.02180402002000221.9222192002187.45218745002001262.4926249002482.49248249002002265.9326593002969.52296952002003290.8429084003585.7235857200

2004321.4732147004282.14428214002005421.3842138004950.91495091002006500.8850088005813.56581356002007658.0665806006801.5768015700A.当“地方财政收入”和“本市生产总值”数据的计量单位均为“亿元”时估计检验结果为:(9.867440)(0.003255)t=(2.073593)(26.10376)R2=0.977058B.当“地方财政收入”的计量单位为“亿元”,“本市生产总值”的计量单位为“万元”时:(9.867440)(0.000000325)t=(2.073593)(26.10376)R2=0.977058C.当“地方财政收入”的计量单位为“万元”,“本市生产总值”的计量单位为“亿元”时:(98674.40)(32.54902)t=(2.073593)(26.10376)R2=0.977058D.当“地方财政收入”的计量单位为“万元”,“本市生产总值”的计量单位为“万元”时:(98674.40)(0.0032549)t=(2.073593)(26.10376)R2=0.977058可以总结出,变量度量单位对回归影响的一般规律为:1)当被解释变量测量单位改变(扩大或缩小常数c倍),而解释变量测量单位不变时:OLS截距和斜率的估计值及标准误差都缩小或扩大为原来的c倍.(如C的情况)2)当解释变量测量单位改变(扩大或缩小常数c倍),而被解释变量测量单位不变时:OLS斜率的估计值及标准误差扩大或缩小为原来的c倍,但不影响截距的估计.(如B的情况)3)当被解释变量和解释变量测量单位同时改变相同倍数时,OLS的截距估计值及标准误差扩大为原来的c倍,但不影响斜率的估计.(如D的情况)4)当被解释变量和解释变量测量单位改变时,不会影响拟合优度.可决系数是纯数没有维度,所以不随计量单位而变化。第三章练习题参考解答

练习题3.1为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下:t=(-3.066806)(6.652983)(3.378064)R2=0.934331F=191.1894n=31(1)从经济意义上考察估计模型的合理性。(2)在5%显著性水平上,分别检验参数的显著性。(3)在5%显著性水平上,检验模型的整体显著性。3.2根据下列数据试估计偏回归系数、标准误差,以及可决系数与修正的可决系数:,,,,,,,,,3.3经研究发现,家庭书刊消费受家庭收入几户主受教育年数的影响,表中为对某地区部分家庭抽样调查得到样本数据:家庭书刊年消费支出(元)Y家庭月平均收入(元)X户主受教育年数(年)T家庭书刊年消费支出(元)Y家庭月平均收入(元)X户主受教育年数(年)T4501027.28793.21998.614507.71045.29660.8219610613.91225.812792.72105.412563.41312.29580.82147.48501.51316.47612.7215410781.51442.415890.82231.414541.81641911212611.818611.11768.8101094.23143.4161222.11981.21812533624.620(1)建立家庭书刊消费的计量经济模型;(2)利用样本数据估计模型的参数;(3)检验户主受教育年数对家庭书刊消费是否有显著影响;

(4)分析所估计模型的经济意义和作用3.4考虑以下“期望扩充菲利普斯曲线(Expectations-augmentedPhillipscurve)”模型:其中:=实际通货膨胀率(%);=失业率(%);=预期的通货膨胀率(%)下表为某国的有关数据,表1.1970-1982年某国实际通货膨胀率Y(%),失业率X2(%)和预期通货膨胀率X3(%)年份实际通货膨胀率Y(%)失业率X2(%)预期的通货膨胀率X3(%)19701971197219731974197519761977197819791980198119825.924.303.306.2310.979.145.776.457.6011.4713.4610.245.994.905.905.604.905.608.507.707.106.105.807.107.609.704.783.843.313.446.849.476.515.926.088.0910.0110.818.00(1)对此模型作估计,并作出经济学和计量经济学的说明。(2)根据此模型所估计结果,作计量经济学的检验。(3)计算修正的可决系数(写出详细计算过程)。3.5某地区城镇居民人均全年耐用消费品支出、人均年可支配收入及耐用消费品价格指数的统计资料如表所示:年份人均耐用消费品支出Y(元)人均年可支配收入X1(元)耐用消费品价格指数X2(1990年=100)199119921993137.16124.56107.911181.41375.71501.2115.96133.35128.21

19941995199619971998199920002001102.96125.24162.45217.43253.42251.07285.85327.261700.62026.62577.43496.24283.04838.95160.35425.1124.85122.49129.86139.52140.44139.12133.35126.39利用表中数据,建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型,进行回归分析,并检验人均年可支配收入及耐用消费品价格指数对城镇居民人均全年耐用消费品支出是否有显著影响。3.6下表给出的是1960—1982年间7个OECD国家的能源需求指数(Y)、实际GDP指数(X1)、能源价格指数(X2)的数据,所有指数均以1970年为基准(1970=100)年份能源需求指数Y实际GDP指数X1能源价格指数X2年份能源需求指数Y实际GDP指数X1能源价格指数X219601961196219631964196519661967196819691970197154.155.458.561.763.666.870.373.578.383.388.991.854.156.459.462.165.969.573.275.779.983.886.289.8111.9112.4111.1110.2109.0108.3105.3105.4104.3101.797.7100.31972197319741975197619771978197919801981198297.2100.097.393.599.1100.9103.9106.9101.298.195.694.3100.0101.4100.5105.3109.9114.4118.3119.6121.1120.698.6100.0120.1131.0129.6137.7133.7144.5179.0189.4190.9(1)建立能源需求与收入和价格之间的对数需求函数,解释各回归系数的意义,用P值检验所估计回归系数是否显著。(2)再建立能源需求与收入和价格之间的线性回归模型,解释各回归系数的意义,用P值检验所估计回归系数是否显著。(3)比较所建立的两个模型,如果两个模型结论不同,你将选择哪个模型,为什么?练习题参考解答练习题3.1参考解答有模型估计结果可看出:旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。平均说来,旅行社职工人数增加1人,旅游外汇收入将增加0.1179百万美元;国际旅游人数增加1万人次,旅游外汇收入增加1.5452百万美元。

取,查表得因为3个参数t统计量的绝对值均大于,说明经t检验3个参数均显著不为0,即旅行社职工人数和国际旅游人数分别对旅游外汇收入都有显著影响。取,查表得,由于,说明旅行社职工人数和国际旅游人数联合起来对旅游外汇收入有显著影响,线性回归方程显著成立。练习题3.3参考解答(1)建立家庭书刊消费的计量经济模型:其中:Y为家庭书刊年消费支出、X为家庭月平均收入、T为户主受教育年数(2)估计模型参数,结果为即(49.46026)(0.02936)(5.20217)t=(-1.011244)(2.944186)(10.06702)R2=0.951235F=146.2974(3)检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果,户主受教育年数参数对应的t统计量为10.06702,明显大于t的临界值,同时户主受教育年数参数所对应的P值为0.0000,明显小于,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。(4)本模型说明家庭月平均收入和户主受教育年数对家庭书刊消费支出有显著影响,家庭月平均收入增加1元,家庭书刊年消费支出将增加0.086元,户主受教育年数增加1年,家庭书刊年消费支出将增加52.37元。

练习题3.5参考解答(1)建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型:(2)估计参数结果由估计和检验结果可看出,该地区人均年可支配收入的参数的t检验值为10.54786,其绝对值大于临界值;而且对应的P值为0.0000,也明显小于。说明人均年可支配收入对该地区城镇居民人均全年耐用消费品支出确实有显著影响。但是,该地区耐用消费品价格指数的参数的t检验值为-0.921316,其绝对值小于临界值;而且对应的P值为0.3838,也明显大于。这说明该地区耐用消费品价格指数对城镇居民人均全年耐用消费品支出并没有显著影响第四章4.1假设在模型中,之间的相关系数为零,于是有人建议你进行如下回归:(1)是否存在?为什么?

(2)(3)是否有?练习题4.1参考解答:(1)存在。因为当之间的相关系数为零时,离差形式的有同理有:(2)因为,且,由于,则则(3)存在。因为当时,同理,有

4.2在决定一个回归模型的“最优”解释变量集时人们常用逐步回归的方法。在逐步回归中既可采取每次引进一个解释变量的程序(逐步向前回归),也可以先把所有可能的解释变量都放在一个多元回归中,然后逐一地将它们剔除(逐步向后回归)。加进或剔除一个变量,通常是根据F检验看其对ESS的贡献而作出决定的。根据你现在对多重共线性的认识,你赞成任何一种逐步回归的程序吗?为什么?练习题4.2参考解答:根据对多重共线性的理解,逐步向前和逐步向后回归的程序都存在不足。逐步向前法不能反映引进新的解释变量后的变化情况,即一旦引入就保留在方程中;逐步向后法则一旦某个解释变量被剔出就再也没有机会重新进入方程。而解释变量之间及其与被解释变量的相关关系与引入的变量个数及同时引入哪些变量而呈现出不同,所以要寻找到“最优”变量子集则采用逐步回归较好,它吸收了逐步向前和逐步向后的优点。4.3下表给出了中国商品进口额Y、国内生产总值GDP、居民消费价格指数CPI。表4.11中国商品进口额、国内生产总值、居民消费价格指数年份商品进口额(亿元)国内生产总值(亿元)居民消费价格指数(1985=100)19851257.89016.0100.019861498.310275.2106.519871614.212058.6114.319882055.115042.8135.819892199.916992.3160.219902574.318667.8165.219913398.721781.5170.819924443.326923.5181.719935986.235333.9208.419949960.148197.9258.6199511048.160793.7302.8199611557.471176.6327.9199711806.578973.0337.1199811626.184402.3334.4199913736.489677.1329.7200018638.899214.6331.0200120159.2109655.2333.3200224430.3120332.7330.6

200334195.6135822.8334.6200446435.8159878.3347.7200554273.7183084.8353.9200663376.9211923.5359.2200773284.6249529.9376.5资料来源:《中国统计年鉴》,中国统计出版社2000年、2008年。请考虑下列模型:1)利用表中数据估计此模型的参数。2)你认为数据中有多重共线性吗?3)进行以下回归:根据这些回归你能对数据中多重共线性的性质说些什么?4)假设数据有多重共线性,但在5%水平上个别地显著,并且总的F检验也是显著的。对这样的情形,我们是否应考虑共线性的问题?练习题4.3参考解答:(1)参数估计结果如下(括号内为标准误)(2)居民消费价格指数的回归系数的符号不能进行合理的经济意义解释,且且CPI与进口之间的简单相关系数呈现正向变动。可能数据中有多重共线性。计算相关系数:

(3)最大的CI=108.812,表明GDP与CPI之间存在较高的线性相关。(4)分别拟合的回归模型如下:

单方程拟合效果都很好,回归系数显著,可决系数较高,GDP和CPI对进口分别有显著的单一影响,在这两个变量同时引入模型时影响方向发生了改变,这只有通过相关系数的分析才能发现。(5)如果仅仅是作预测,可以不在意这种多重共线性,但如果是进行结构分析,还是应该引起注意。4.4自己找一个经济问题来建立多元线性回归模型,怎样选择变量和构造解释变量数据矩阵X才可能避免多重共线性的出现?练习题4.4参考解答:本题很灵活,主要应注意以下问题:(1)选择变量时要有理论支持,即理论预期或假设;变量的数据要足够长,被解释变量与解释变量之间要有因果关系,并高度相关。(2)建模时尽量使解释变量之间不高度相关,或解释变量的线性组合不高度相关。4.5克莱因与戈德伯格曾用1921-1950年(1942-1944年战争期间略去)美国国内消费Y和工资收入X1、非工资—非农业收入X2、农业收入X3的时间序列资料,利用OLSE估计得出了下列回归方程:括号中的数据为相应参数估计量的标准误差。试对上述模型进行评析,指出其中存在的问题。

练习题4.5参考解答:从模型拟合结果可知,样本观测个数为27,消费模型的判定系数,F统计量为107.37,在0.05置信水平下查分子自由度为3,分母自由度为23的F临界值为3.028,计算的F值远大于临界值,表明回归方程是显著的。模型整体拟合程度较高。依据参数估计量及其标准误,可计算出各回归系数估计量的t统计量值:除外,其余的值都很小。工资收入X1的系数的t检验值虽然显著,但该系数的估计值过大,该值为工资收入对消费边际效应,因为它为1.059,意味着工资收入每增加一美元,消费支出的增长平均将超过一美元,这与经济理论和常识不符。另外,理论上非工资—非农业收入与农业收入也是消费行为的重要解释变量,但两者的t检验都没有通过。这些迹象表明,模型中存在严重的多重共线性,不同收入部分之间的相互关系,掩盖了各个部分对解释消费行为的单独影响。4.6理论上认为影响能源消费需求总量的因素主要有经济发展水平、收入水平、产业发展、人民生活水平提高、能源转换技术等因素。为此,收集了中国能源消费总量Y(万吨标准煤)、国民总收入(亿元)X1(代表收入水平)、国内生产总值(亿元)X2(代表经济发展水平)、工业增加值(亿元)X3、建筑业增加值(亿元)X4、交通运输邮电业增加值(亿元)X5(代表产业发展水平及产业结构)、人均生活电力消费(千瓦小时)X6(代表人民生活水平提高)、能源加工转换效率(%)X7(代表能源转换技术)等在1985-2007年期间的统计数据,具体如表4.2所示。表4.121985~2007年统计数据年份能源消费国民总收入国内生产总值工业增加值建筑业增加值交通运输邮电增加值人均生活电力消费能源加工转换效率yX1X2X3X4X5X6X71985766829040.790163448.7417.9406.921.368.2919868085010274.410275.23967525.7475.623.268.3219878663212050.612058.64585.8665.8544.926.467.4819889299715036.815042.85777.281066131.266.5419899693417000.916992.3648479478635.366.5119909870318718.318667.86858859.41147.542.467.2199110378321826.221781.58087.11015.11409.746.965.9199210917026937.326923.510284.514151681.854.666.00

19931159933526035333.9141882266.52205.661.267.32199412273748108.548197.919480.72964.72898.372.765.2199513117659810.560793.724950.63728.83424.183.571.05199613894870142.571176.629447.64387.44068.593.171.5199713779877653.17897332921.44621.64593101.869.23199813221483024.384402.334018.44985.85178.4106.669.4419991338318818989677.135861.55172.15821.8118.269.19200013855398000.599214.64003.65522.37333.4132.469.042001143199108068.2109655.243580.65931.78406.1144.669.032002151797119095.7120332.747431.36465.59393.4156.369.042003174990135174135822.854945.57490.810098.4173.769.42004203227159586.7159878.3652108694.312147.6190.270.712005223319183956.1183084.876912.910133.810526.1216.771.082006246270213131.7211923.591310.911851.112481.1249.471.242007265583251483.2249529.9107367.214014.114604.1274.971.25资料来源:《中国统计年鉴》,中国统计出版社2000、2008年版。要求:1)建立对数多元线性回归模型,分析回归结果。2)如果决定用表中全部变量作为解释变量,你预料会遇到多重共线性的问题吗?为什么?3)如果有多重共线性,你准备怎样解决这个问题?明确你的假设并说明全部计算。练习题4.6参考解答:(1)建立对数线性多元回归模型,引入全部变量建立对数线性多元回归模型如下:生成:lny=log(y),同样方法生成:lnx1,lnx2,lnx3,lnx4,lnx5,lnx6,lnx7.作全部变量对数线性多元回归,结果为:

从修正的可决系数和F统计量可以看出,全部变量对数线性多元回归整体对样本拟合很好,,各变量联合起来对能源消费影响显著。可是其中的lnX3、lnX4、lnX6对lnY影响不显著,而且lnX2、lnX5的参数为负值,在经济意义上不合理。所以这样的回归结果并不理想。(2)预料此回归模型会遇到多重共线性问题,因为国民总收入与GDP本来就是一对关联指标;而工业增加值、建筑业增加值、交通运输邮电业增加值则是GDP的组成部分。这两组指标必定存在高度相关。解释变量国民总收入(亿元)X1(代表收入水平)、国内生产总值(亿元)X2(代表经济发展水平)、工业增加值(亿元)X3、建筑业增加值(亿元)X4、交通运输邮电业增加值(亿元)X5(代表产业发展水平及产业结构)、人均生活电力消费(千瓦小时)X6(代表人民生活水平提高)、能源加工转换效率(%)X7(代表能源转换技术)等很可能线性相关,计算相关系数如下:可以看出lnx1与lnx2、lnx3、lnx4、lnx5、lnx6之间高度相关,许多相关系数高于0.900以上。如果决定用表中全部变量作为解释变量,很可能会出现严重多重共线性问题。(3)因为存在多重共线性,解决方法如下:A:修正理论假设,在高度相关的变量中选择相关程度最高的变量进行回归建立模型:而对变量取对数后,能源消费总量的对数与人均生活电力消费的对数相关程度最高,可建立这两者之间的回归模型。如

B:进行逐步回归,直至模型符合需要研究的问题,具有实际的经济意义和统计意义。采用逐步回归的办法,去检验和解决多重共线性问题。分别作对的一元回归,结果如下:一元回归结果:变量lnX1lnX2lnX3lnX4lnX5lnX6lnX7参数估计值0.3160.3150.2770.2970.2730.4218.73t统计量14.98514.629.71813.2211.71716.1734.648可决系数0.9140.9110.8180.8930.8670.9260.507调整可决系数0.9100.9060.8090.8880.8610.9220.484其中加入lnX6的方程调整的可决系数最大,以lnX6为基础,顺次加入其他变量逐步回归。结果如下表:变量lnX1lnX2lnX3lnX4lnX5lnX6lnX7lnX6lnX1-0.186(-0.698)0.666(1.891)0.920lnX6lnX2-0.251(-1.021)0.753(2.308)0.922lnX6lnX30.061(1.548)0.341(5.901)0.927lnX6lnX4-0.119(-0.897)0.585(3.167)0.921lnX6lnX5-0.623(-7.127)1.344(10.314)0.977lnX6lnX70.391(11.071)0.924经比较,新加入lnX5的方程调整可决系数改进最大,各参数的t检验也都显著,但是lnX5参数的符号与经济意义不符合。若再加入其他变量后的逐步回归,若剔除不显著的变量和无经济意义的变量后,仍为第一步所建只包含lnX6的一元回归模型。如果需要建立多元线性回归模型,则需寻找新的变量或改变模型形式。例如,不取对数作全部变量多元线性回归,结果为:

可以看出还是有严重多重共线性。作逐步回归:分别作一元回归得到:变量X1X2X3X4X5X6X7参数估计值0.73330.73531.665513.190910.8980678.005819332.30t统计量26.469825.362718.025725.963613.514722.42294.70240.97090.96840.93930.96970.89690.95990.51290.96950.96690.93640.96830.89200.95800.4897以X1为基础加入其他变量,结果为:X1X2X3X4X5X6X7X1,X26.6399(0.0022)-5.9308(0.0054)0.9785X1,X30.5512(0.0000)0.4349(0.0821)0.9726X1,X40.5040(0.3356)4.1326(0.6580)0.9683X1,X51.0516(0.0000)-5.0269(0.013)0.9766X1,X61.0075(0.0088)-255.80(0.438)0.9690X1,X70.7499(0.0000)-813.44(0.5988)0.9684注:括号中为p值.可以发现加入X2、X5、X6、X7后参数的符号不合理,加入X4后并不显著。只有加入X3后修正的可决系数有所提高,而且参数符号的经济意义合理,X3参数估计值的p值为0.0821,在10%的显著性水平下是显著的。所以相对较为合理的模型估计结果可以为:

0.可是这里的lnX2和lnX5的参数符号为负,在经济意义上并不合理。说明多重共线性影响仍然很严重。可是,这里的X2的参数为负,是不合理的。从经济意义上看,在各种回归结果中,选择X1和x3的估计检验结果为:参数经济意义合理,其中的X3在下是显著的。相对说更为合理。4.7在本章开始的“引子”提出的“农业的发展反而会减少财政收入吗?”的例子中,如果所采用的数据如下表所示表4.131978-2007年财政收入及其影响因素数据年份财政收入(亿元)CS农业增加值(亿元)NZ工业增加值(亿元)GZ建筑业增加值(亿元)JZZ总人口(万人)TPOP最终消费(亿元)CUM受灾面积(千公顷)SZM19781132.31027.51607138.2962592239.15079019791146.41270.21769.7143.8975422633.73937019801159.91371.61996.5195.5987053007.94452619811175.81559.52048.4207.11000723361.53979019821212.31777.42162.3220.71016543714833130198313671978.42375.6270.61030084126.43471019841642.92316.12789316.71043574846.33189019852004.82564.43448.7417.91058515986.344365198621222788.73967525.71075076821.84714019872199.43233.04585.8665.81093007804.64209019882357.23865.45777.28101110269839.55087019892664.94265.9648479411270411164.24699119902937.15062.06858859.411433312090.53847419913149.485342.28087.11015.111582314091.95547219923483.375866.610284.5141511717117203.35133319934348.956963.8141882266.511851721899.94882919945218.19572.719480.72964.711985029242.25504319956242.212135.824950.63728.812112136748.245821

19967407.9914015.429447.64387.412238943919.54698919978651.1414441.932921.44621.612362648140.65342919989875.9514817.634018.44985.812476151588.250145199911444.0814770.035861.55172.112578655636.949981200013395.2314944.74003.65522.31267436151654688200116386.0415781.343580.65931.712762766878.352215200218903.6416537.047431.36465.512845371691.247119200321715.2517381.754945.57490.812922777449.554506200426396.4721412.7652108694.312998887032.937106200531649.2922420.076912.910133.813075696918.138818200638760.2024040.091310.911851.1131448110595.341091200751321.7828095.0107367.214014.1132129128444.648992(资料来源:《中国统计年鉴2008》,中国统计出版社2008年版)试分析:为什么会出现本章开始时所得到的异常结果?怎样解决所出现的问题?练习题4.7参考解答:(1)根据样本数据得到各解释变量的样本相关系数矩阵如下:样本相关系数矩阵解释变量之间相关系数较高,特别是农业增加值、工业增加值、建筑业增加值、最终消费之间,相关系数都在0.9以上。这显然与第三章对模型的无多重共线性假定不符合。(2)解决方案:采用逐步回归的方式,可以得到没有共线性的回归模型,但可能存在设定偏误。合并工业增加值与建筑业增加值,得到财政收入与第二产业的回归。取对数再回归,可以减低共线性。第五章5.1设消费函数为式中,为消费支出;为个人可支配收入;为个人的流动资产;为随机误差项,并且(其中为常数)。试解答以下问题:

(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。练习题5.1参考解答:(1)因为,所以取,用乘给定模型两端,得上述模型的随机误差项的方差为一固定常数,即(2)根据加权最小二乘法,可得修正异方差后的参数估计式为其中5.2下表是消费Y与收入X的数据,试根据所给数据资料完成以下问题:(1)估计回归模型中的未知参数和,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt法和White法检验模型的异方差性;(3)选用合适的方法修正异方差。表5.8某地区消费Y与收入X的数据(单位:亿元)YXYXYX

55801522209514065100144210108145708517524511315080110180260110160791201351901251658411514020511518098130178265130185951401912701351909012513723012020075901892501402057410555801402101101607085152220113150759014022512516565100137230108145741051452401151808011017524514022584115189250120200791201802601452409012517826513018598130191270练习题5.2参考解答:(1)该模型样本回归估计式的书写形式为(2)首先,用Goldfeld-Quandt法进行检验。将样本X按递增顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即。分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即求F统计量为给定,查F分布表,得临界值为。c.比较临界值与F统计量值,有=4.1390>

,说明该模型的随机误差项存在异方差。其次,用White法进行检验。具体结果见下表WhiteHeteroskedasticityTest:F-statistic6.301373Probability0.003370Obs*R-squared10.86401Probability0.004374TestEquation:DependentVariable:RESID^2Method:LeastSquaresDate:08/05/05Time:12:37Sample:160Includedobservations:60VariableCoefficientStd.Errort-StatisticProb.C-10.03614131.1424-0.0765290.9393X0.1659771.6198560.1024640.9187X^20.0018000.0045870.3924690.6962R-squared0.181067Meandependentvar78.86225AdjustedR-squared0.152332S.D.dependentvar111.1375S.E.ofregression102.3231Akaikeinfocriterion12.14285Sumsquaredresid596790.5Schwarzcriterion12.24757Loglikelihood-361.2856F-statistic6.301373Durbin-Watsonstat0.937366Prob(F-statistic)0.003370给定,在自由度为2下查卡方分布表,得。比较临界值与卡方统计量值,即,同样说明模型中的随机误差项存在异方差。(2)用权数,作加权最小二乘估计,得如下结果DependentVariable:YMethod:LeastSquaresDate:08/05/05Time:13:17Sample:160Includedobservations:60Weightingseries:W1VariableCoefficientStd.Errort-StatisticProb.C10.370512.6297163.9435870.0002X0.6309500.01853234.046670.0000WeightedStatisticsR-squared0.211441Meandependentvar106.2101AdjustedR-squared0.197845S.D.dependentvar8.685376S.E.ofregression7.778892Akaikeinfocriterion6.973470Sumsquaredresid3509.647Schwarzcriterion7.043282Loglikelihood-207.2041F-statistic1159.176Durbin-Watsonstat0.958467Prob(F-statistic)0.000000UnweightedStatisticsR-squared0.946335Meandependentvar119.6667AdjustedR-squared0.945410S.D.dependentvar38.68984S.E.ofregression9.039689Sumsquaredresid4739.526Durbin-Watsonstat0.800564

用White法进行检验得如下结果:WhiteHeteroskedasticityTest:F-statistic3.138491Probability0.050925Obs*R-squared5.951910Probability0.050999给定,在自由度为2下查卡方分布表,得。比较临界值与卡方统计量值,即,说明加权后的模型中的随机误差项不存在异方差。其估计的书写形式为5.3下表是2007年我国各地区农村居民家庭人均纯收入与家庭人均生活消费支出的数据表5.9各地区农村居民家庭人均纯收入与家庭人均生活消费支出的数据(单位:元)地区家庭人均纯收入家庭生活消费支出地区家庭人均纯收入家庭生活消费支出北京9439.636399.27湖北3997.483090天津7010.063538.31湖南3904.23377.38河北4293.432786.77广东5624.044202.32山西3665.662682.57广西3224.052747.47内蒙古3953.13256.15海南3791.372556.56辽宁4773.433368.16重庆3509.292526.7吉林4191.343065.44四川3546.692747.27黑龙江4132.293117.44贵州2373.991913.71上海10144.628844.88云南2634.092637.18江苏6561.014786.15西藏2788.22217.62浙江8265.156801.6陕西2644.692559.59安徽3556.272754.04甘肃2328.922017.21福建5467.084053.47青海2683.782446.5江西4044.72994.49宁夏3180.842528.76山东4985.343621.57新疆3182.972350.58河南3851.62676.41(1)试根据上述数据建立2007年我国农村居民家庭人均消费支出对人均纯收入的线性回归模型。(2)选用适当方法检验模型是否在异方差,并说明存在异方差的理由。(3)如果存在异方差,用适当方法加以修正。

练习题5.3参考解答:解:(1)建立样本回归函数。 (0.808709)(15.74411) (2)利用White方法检验异方差,则White检验结果见下表:HeteroskedasticityTest:WhiteF-statistic7.194463 Prob.F(2,28)0.0030Obs*R-squared10.52295 Prob.Chi-Square(2)0.0052ScaledexplainedSS30.08105 Prob.Chi-Square(2)0.0000由上述结果可知,该模型存在异方差。分析该模型存在异方差的理由是,从数据可以看出,一是截面数据;二是各省市经济发展不平衡,使得一些省市农村居民收入高出其它省市很多,如上海市、北京市、天津市和浙江省等。而有的省就很低,如甘肃省、贵州省、云南省和陕西省等。(3)用加权最小二乘法修正异方差,分别选择权数,经过试算,认为用权数的效果最好。结果如下:书写结果为

5.4下表是某一地区31年中个人储蓄和个人收入数据资料表5.10个人储蓄和个人收入数据(单位:元)时期储蓄额(Y)收入额(X)时期储蓄额(Y)收入额(X)12648777171578241272105921018165425604390995419140026500413110508201829276705122109792122002830061071191222201727430740612747232105295608503134992416002815094311426925225032100105881552226242032500118981673027257035250129501766328172033500137791857529190036000148191963530210036200151222211633123003820016170222880(1)建立一元回归函数,判断有无异方差存在,并说明存在异方差的原因。(2)用适当方法修正异方差。练习题5.4参考解答:(1)建立样本回归函数。 (-5.485018)(17.34164) 从估计的结果看,各项检验指标均显著。但由于收入通常存在不同的差异,因此需要判断模型是否存在异方差。首先,用图形法。从残差平方对解释变量散点图可以看出(见下图),模型很可能存在异方差。

其次,用运用Goldfeld-Quanadt检验异方差。第一,对变量X取值以升序排序。第二,构造子样本。由于本例的样本容量为31,删除1/4观测值,约7个,余下部分分得两个样本区间:1—12和20—31,它们的样本个数均是12个。第三,在样本区为1—12,所计算得到的残茶平方和为;在样本区为20—31,所计算得到的残茶平方和为。第四,根据Goldfeld-Quanadt检验,F统计量为。第五,判断。在显著性水平为0.05条件下,分子分母的自由度均为10,查F分布表得临界值为,因为,所以拒绝原假设,表明模型存在异方差。最后,用ARCH方法检验异方差,则ARCH检验结果见下表:HeteroskedasticityTest:ARCHF-statistic6.172299 Prob.F(1,28)0.0192Obs*R-squared5.418686 Prob.Chi-Square(1)0.0199由上述结论可知,拒绝原假设,则模型中随机误差项存在异方差。(2)分别用权数,发现用权数

求加权最小二乘估计效果最好,即5.5下表的数据是2007年我国建筑业总产值(X)和建筑业企业利润总额(Y)。试根据资料建立回归模型,并对模型判断是否存在异方差,如果有异方差,选用适当方法修正。表5.11各地区建筑业总产值(X)和建筑业企业利润总额(Y)(单位:万元)地区建筑业总产值x建筑业企业利润总额y地区建筑业总产值x建筑业企业利润总额y北京25767692960256.4湖北21108043698837.4天津12219419379211.6湖南18288148545655.7河北16146909446520.8广东299951401388554.6山西10607041194565.9广西6127370126343.1内蒙古6811038.3353362.6海南82183414615.7辽宁21000402836846.6重庆11287118386177.5吉林7383390.8102742四川21099840466176黑龙江8758777.898028.5贵州3487908.141893.1上海25241801794136.5云南7566795.1266333.1江苏701057242368711.7西藏602940.752895.2浙江697170521887291.7陕西11730972224646.6安徽15169772378252.8甘肃4369038.8152143.1福建15441660375531.9青海1254431.124468.3江西7861403.8188502.4宁夏1549486.525224.6山东328904501190084.1新疆4508313.768276.6河南21517230574938.7数据来源:国家统计局网站练习题5.5参考解答:(1)求对的回归,得如下估计结果用怀特检验的修正方法,即建立如下回归模型通过计算得到如下结果:

注意,表中E2为残差平方。即对该模型系数作判断,运用或检验,可发现存在异方差。具体EViews操作如下:在得到的估计后,进一步得到残差平方,然后建立对和的线性回归模型。再通过上述回归对和前的系数是否为零进行判断,从而检验原模型中是否存在异方差。在上表界面,按路径:VIEW/COEFFIEICENTTESTS/REDUANDANTVARIABLES,得到如下窗口,并输入变量名“YFYF^2”,即然后“OK”即得到检验结果为

从表中统计量值和统计量值看,拒绝原假设,表明原模型存在异方差。(2)通过对权数的试算,最后选择权数,用加权最小二乘法得到如下估计(还原后的结果)对该模型进行检验,发现已无异方差。5.6下表为四川省农村人均纯收入、人均生活费支出、商品零售价格指数1978年至2008年时间序列数据。试根据该资料建立回归模型,并检验是否存在异方差,如果存在异方差,选用适当方法进行修正。表5.121978——2008四川省农村人均纯收入、人均生活费支出、商品零售价格指数时间农村人均纯收入X农村人均生活消费支出Y商品零售价格指数时间农村人均纯收入X农村人均生活消费支出Y商品零售价格指数1978127.1120.31001994946.33904.28310.21979155.9142.110219951158.291092.91356.11980187.9159.5108.119961453.421349.88377.81981221184110.719971680.691440.48380.8

1982256208.23112.819981731.761440.77370.91983258.4231.12114.519991843.471426.06359.81984286.8251.83117.720001903.601485.34354.41985315.07276.25128.120011986.991497.52351.61986337.9310.92135.820022107.641591.993471987369.46348.32145.720032229.861747.02346.71988448.85426.47172.720042580.282010.88356.41989494.07473.59203.420052802.782274.17359.31990557.76509.16207.720063002.382395.04362.91991590.21552.39213.720073546.692747.27376.71992634.31569.46225.220084121.23127.9398.91993698.27647.43254.9资料来源:中经网统计数据库练习题5.6参考解答:(1)设表示人均生活费支出,表示农村人均纯收入,则建立样本回归函数 (3.944029)(69.98227) 从估计结果看,各项检验指标均显著,但从经济意义看,改革开放以来,四川省农村经济发生了巨大变化,农村家庭纯收入的差距也有所拉大,使得农村居民的消费水平的差距也有所加大,在这种情况下,尽管是时间序列数据,也有可能存在异方差问题。而且从残差平方对解释变量的散点图可以看出,模型很可能存在异方差(见下图)。

进一步作利用ARCH方法检验异方差,得ARCH检验结果(见下表)(2)运用加权最小二乘法,选权数为,得如下结果 (3.435081)(59.91014) 经检验,时模型的异方差问题有了明显的改进。5.7在5.6题的数据表里,如果考虑物价因素,则对异方差性的修正应该怎样进行?练习题5.7参考解答:剔除物价上涨因素后的回归结果如下其中,代表实际消费支出,代表实际可支配收入。

用ARCH方法来检验模型是否存在异方差:在显著性水平为0.01的条件下,接收原假设,模型不存在异方差。表明剔除物价上涨因素之后,异方差的问题有所改善。第六章6.1下表给出了美国1960-1995年36年间个人实际可支配收入X和个人实际消费支出Y的数据。表6.6美国个人实际可支配收入和个人实际消费支出(单位:百亿美元)年份个人实际可支配收入X个人实际消费支出Y年份个人实际可支配收入X个人实际消费支出Y196019611962196319641965196619671968196919701971197219731974197519761977157162169176188200211220230237247256268287285290301311143146153160169180190196207215220228242253251257271283197819791980198119821983198419851986198719881989199019911992199319941995326335337345348358384396409415432440448449461467478493295302301305308324341357371382397406413411422434447458注:资料来源于EconomicReportofthePresident,数据为1992年价格。要求:(1)用普通最小二乘法估计收入—消费模型;(2)检验收入—消费模型的自相关状况(5%显著水平);(3)用适当的方法消除模型中存在的问题。练习题6.1参考解答:(1)收入—消费模型为

Se=(2.5043)(0.0075)t=(-3.7650)(125.3411)R2=0.9978,F=15710.39,df=34,DW=0.5234(2)对样本量为36、一个解释变量的模型、5%显著水平,查DW统计表可知,dL=1.411,dU=1.525,模型中DWdU,说明广义差分模型中已无自相关。同时,可决系数R2、t、F统计量均达到理想水平。最终的消费模型为Yt=13.9366+0.9484Xt6.2在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型模型1模型2其中,Y为劳动投入,t为时间。据1949-1964年数据,对初级金属工业得到如下结果:模型1t=(-3.9608)R2=0.5284DW=0.8252模型2t=(-3.2724)(2.7777)R2=0.6629DW=1.82其中,括号内的数字为t统计量。问:(1)模型1和模型2中是否有自相关;

(2)如何判定自相关的存在?(3)怎样区分虚假自相关和真正的自相关。练习题6.2参考解答:(1)模型1中有自相关,模型2中无自相关。(2)通过DW检验进行判断。模型1:dL=1.077,dU=1.361,DWdU,因此无自相关。(3)如果通过改变模型的设定可以消除自相关现象,则为虚假自相关,否则为真正自相关。6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。表6.7北京市19年来城镇居民家庭收入与支出数据表(单位:元)年份顺序人均收入(元)人均生活消费支出(元)商品零售物价指数(%)人均实际收入(元)人均实际消费支出(元)12345678910111213141516171819450.18491.54599.40619.57668.06716.60837.651158.841317.331413.241767.671899.572067.332359.882813.103935.395585.886748.687945.78359.86408.66490.44511.43534.82574.06666.75923.321067.381147.601455.551520.411646.051860.172134.652939.604134.125019.765729.45100.00101.50108.60110.20112.30113.00115.40136.80145.90158.60193.30229.10238.50258.80280.30327.70386.40435.10466.90450.18484.28551.93562.22594.89634.16725.87847.11902.90891.07914.47829.14866.81911.851003.601200.911445.621551.061701.82359.86402.62451.60464.09476.24508.02577.77674.94731.58723.58753.00663.64690.17718.77761.56897.041069.911153.701227.13要求:(1)建立居民收入—消费函数;(2)检验模型中存在的问题,并采取适当的补救措施预以处理;(3)对模型结果进行经济解释。练习题6.3参考解答:(1)收入—消费模型为

(2)DW=0.575,取,查DW上下界,说明误差项存在正自相关。(3)采用广义差分法使用普通最小二乘法估计的估计值,得DW=1.830,已知。因此,在广义差分模型中已无自相关。据,可得:因此,原回归模型应为其经济意义为:北京市人均实际收入增加1元时,平均说来人均实际生活消费支出将增加0.669元。6.4下表给出了日本工薪家庭实际消费支出与可支配收入数据表6.8日本工薪家庭实际消费支出与实际可支配收入单位:1000日元年份个人实际可支配收入X个人实际消费支出Y年份个人实际可支配收入X个人实际消费支出Y197019711972239248258300311329198319841985304308310384392400

1973197419751976197719781979198019811982272268280279282285293291294302351354364360366370378374371381198619871988198919901991199219931994312314324326332334336334330403411428434441449451449449注:资料来源于日本银行《经济统计年报》数据为1990年价格。要求:(1)建立日本工薪家庭的收入—消费函数;(2)检验模型中存在的问题,并采取适当的补救措施预以处理;(3)对模型结果进行经济解释。要求:(1)检测进口需求模型的自相关性;(2)采用科克伦-奥克特迭代法处理模型中的自相关问题。练习题6.4参考解答:(1)收入—消费模型为 t=(6.1361)(30.0085)R2=0.9751DW=0.3528(2)对样本量为25、一个解释变量的模型、5%显著水平,查DW统计表可知,dL=1.288,dU=1.454,模型中DWdU,说明广义差分模型中已无自相关。

最终的消费模型为Yt=93.7518+0.5351Xt(3)模型说明日本工薪居民的边际消费倾向为0.5351,即收入每增加1元,平均说来消费增加0.54元。6.5下表给出了某地区1980-2000年的地区生产总值(Y)与固定资产投资额(X)的数据。表6.9地区生产总值(Y)与固定资产投资额(X)单位:亿元年份地区生产总值(Y)固定资产投资额(X)年份地区生产总值(Y)固定资产投资额(X)19801981198219831984198519861987198819891402162413821285166520802375251727412730216254187151246368417412438436199019911992199319941995199619971998199920003124315835784067448348975120550660887042875654452354866869974566784595111851180要求:(1)使用对数线性模型 进行回归,并检验回归模型的自相关性;(2)采用广义差分法处理模型中的自相关问题。(3)令(固定资产投资指数),(地区生产总值增长指数),使用模型 ,该模型中是否有自相关?练习题6.5参考解答:(1)对数模型为 ln(Y)=2.1710+0.9511ln(X)t=(9.0075)(24.4512)R2=0.9692DW=1.1598样本量n=21,一个解释变量的模型,5%显著水平,查DW统计表可知,dL=1.221,dU=1.420,模型中DWdU,说明广义差分模型中已无自相关。最终的模型为Ln(Yt)=-2.468+0.9060ln(Xt)(3)回归模型为ln(Yt/Yt-1)=0.054+0.4422ln(Xt/Xt-1)t(4.0569)(6.6979)R2=0.7137DW=1.5904模型中DW=1.5904>dU,说明广义差分模型中已无自相关。第七章7.1表7.11中给出了1970-1987年期间美国的个人消费支出(PCE)和个人可支配收入(PDI)数据,所有数字的单位都是10亿美元(1982年的美元价)。表7.111970-1987年美国个人消费支出(PCE)和个人可支配收入(PDI)数据年份PCEPDI年份PCEPDI年份PCEPDI19701492.01668.119711538.81728.419721621.91797.419731689.61916.319741674.01896.619751711.91931.719761803.92001.019771883.82066.619781961.02167.419792004.42212.619802000.42214.319812042.22248.619822050.72261.519832146.02331.919842249.32469.819852354.82542.819862455.22640.919872521.02686.3估计下列模型:(1)解释这两个回归模型的结果。(2)短期和长期边际消费倾向(MPC)是多少?

练习题7.1参考解答:1)第一个模型回归的估计结果如下,DependentVariable:PCEMethod:LeastSquaresDate:07/27/05Time:21:41Sample:19701987Includedobservations:18VariableCoefficientStd.Errort-StatisticProb. C-216.426932.69425-6.6197230.0000PDI1.0081060.01503367.059200.0000R-squared0.996455 Meandependentvar1955.606AdjustedR-squared0.996233 S.D.dependentvar307.7170S.E.ofregression18.88628 Akaikeinfocriterion8.819188Sumsquaredresid5707.065 Schwarzcriterion8.918118Loglikelihood-77.37269 F-statistic4496.936Durbin-Watsonstat1.366654 Prob(F-statistic)0.000000回归方程:(32.69425)(0.015033)t=(-6.619723)(67.05920)=0.996455F=4496.936第二个模型回归的估计结果如下,DependentVariable:PCEMethod:LeastSquaresDate:07/27/05Time:21:51Sample(adjusted):19711987Includedobservations:17afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C-233.273645.55736-5.1204360.0002PDI0.9823820.1409286.9708170.0000PCE(-1)0.0371580.1440260.2579970.8002R-squared0.996542 Meandependentvar1982.876AdjustedR-squared0.996048 S.D.dependentvar293.9125S.E.ofregression18.47783 Akaikeinfocriterion8.829805Sumsquaredresid4780.022 Schwarzcriterion8.976843Loglikelihood-72.05335 F-statistic2017.064Durbin-Watsonstat1.570195 Prob(F-statistic)0.000000回归方程:(45.557)(0.1409)(0.1440)

t=(-5.120)(6.9708)(0.258)=0.9965F=2017.0642)从模型一得到MPC=1.008;从模型二得到,短期MPC=0.9824,由于模型二为自回归模型,要先转换为分布滞后模型才能得到长期边际消费倾向,我们可以从库伊克变换倒推得到长期MPC=0.9824/(1+0.0372)=0.9472。7.2表7.12中给出了某地区1980-2001年固定资产投资Y与销售额X的资料。表7.12某地区1980-2001年固定资产投资Y与销售额X的资料(单位:亿元)年份YX年份YX198036.9952.8051991128.68168.129198133.6055.9061992123.97163.351198235.4263.0271993117.35172.547198342.3572.9311994139.61190.682198452.4884.7901995152.88194.538198553.6686.5891996137.95194.657198658.5398.7971997141.06206.326198767.48113.2011998163.45223.541198878.13126.9051999183.80232.724198995.13143.9362000192.61239.4591990112.60154.3912001182.81235.142运用局部调整假定或自适应预期假定估计以下模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性:1)设定模型其中为预期最佳值。2)设定模型其中为预期最佳值。3)设定模型其中为预期最佳值。

练习题7.2参考解答:1)在局部调整假定下,先估计一阶自回归模型:回归的估计结果如下,DependentVariable:YMethod:LeastSquaresDate:25/02/10Time:22:42Sample(adjusted):19812001Includedobservations:21afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C-15.104034.729450-3.1936130.0050X0.6292730.0978196.4330310.0000Y(-1)0.2716760.1148582.3653150.0294R-squared0.987125 Meandependentvar109.2167AdjustedR-squared0.985695 S.D.dependentvar51.78550S.E.ofregression6.193728 Akaikeinfocriterion6.616515Sumsquaredresid690.5208 Schwarzcriterion6.765733Loglikelihood-66.47341 F-statistic690.0561Durbin-Watsonstat1.518595 Prob(F-statistic)0.000000回归方程:(4.729450)(0.097819)(0.114858)t=(-3.193613)(6.433031)(2.365315)=0.987125F=690.0561DW=1.518595根据局部调整模型的参数关系,有将上述估计结果代入得到:故局部调整模型估计结果为:经济意义:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。运用德宾h检验一阶自相关:在显著性水平上,查标准正态分布表得临界值,由于

,则接收原假设,说明自回归模型不存在一阶自相关问题。2)先对数变换模型,有在局部调整假定下,先估计一阶自回归模型:回归的估计结果如下,DependentVariable:LNYMethod:LeastSquaresDate:25/02/10Time:22:55Sample(adjusted):19812001Includedobservations:21afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C-1.0780460.184144-5.8543660.0000LNX0.9045220.1112438.1310390.0000LNY(-1)0.2600330.0877992.9616840.0084R-squared0.993725 Meandependentvar4.559823AdjustedR-squared0.993028 S.D.dependentvar0.562953S.E.ofregression0.047007 Akaikeinfocriterion-3.145469Sumsquaredresid0.039774 Schwarzcriterion-2.996251Loglikelihood36.02742 F-statistic1425.219Durbin-Watsonstat1.479333 Prob(F-statistic)0.000000回归方程:(0.184144)(0.111243)(0.087799)t=(-5.854366)(8.131039)(2.961684)=0.993725F=1425.219DW1=1.479333根据局部调整模型的参数关系,有,,将上述估计结果代入得到:故局部调整模型估计结果为:,也即

经济意义:该地区销售额每增加1%,未来预期最佳新增固定资产投资为1.22238%。运用德宾h检验一阶自相关:在显著性水平上,查标准正态分布表得临界值,由于,则接收原假设,说明自回归模型不存在一阶自相关。3)在自适应预期假定下,先估计一阶自回归模型:回归的估计结果如下,DependentVariable:YMethod:LeastSquaresDate:25/02/10Time:22:42Sample(adjusted):19812001Includedobservations:21afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C-15.104034.729450-3.1936130.0050X0.6292730.0978196.4330310.0000Y(-1)0.2716760.1148582.3653150.0294R-squared0.987125 Meandependentvar109.2167AdjustedR-squared0.985695 S.D.dependentvar51.78550S.E.ofregression6.193728 Akaikeinfocriterion6.616515Sumsquaredresid690.5208 Schwarzcriterion6.765733Loglikelihood-66.47341 F-statistic690.0561Durbin-Watsonstat1.518595 Prob(F-statistic)0.000000回归方程:(4.729450)(0.097819)(0.114858)t=(-3.193613)(6.433031)(2.365315)=0.987125F=690.0561DW=1.518595根据局部调整模型的参数关系,有将上述估计结果代入得到:

故局部调整模型估计结果为:经济意义:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。运用德宾h检验一阶自相关:在显著性水平上,查标准正态分布表得临界值,由于,则接收原假设,说明自回归模型不存在一阶自相关。7.3利用表7.12的数据,取阿尔蒙多项式的次数m=2,运用阿尔蒙多项式变换法估计分布滞后模型:练习题7.3参考解答:分布滞后模型:s=4,取m=2。假设,,,,(*)则模型可变为:,其中:估计的回归结果如下,DependentVariable:YMethod:LeastSquaresDate:25/02/10Time:23:19Sample(adjusted):19842001Includedobservations:18afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C-35.492348.192884-4.3320930.0007Z00.8910120.1745635.1042480.0002Z1-0.6699040.254447-2.6327830.0197Z20.1043920.0623111.6753380.1160

R-squared0.984670 Meandependentvar121.2322AdjustedR-squared0.981385 S.D.dependentvar45.63348S.E.ofregression6.226131 Akaikeinfocriterion6.688517Sumsquaredresid542.7059 Schwarzcriterion6.886378Loglikelihood-56.19666 F-statistic299.7429Durbin-Watsonstat1.130400 Prob(F-statistic)0.000000回归方程:由(*)式可得,由阿尔蒙多项式变换可得如下估计结果:7.4表7.13中给出了1962-1995年某地区基本建设新增固定资产Y和全省工业总产值X按当年价格计算的历史资料。表7.131962-1995年某地区基本建设新增固定资产Y和全省工业总产值X(单位:亿元)年份YX年份YX19620.944.9519792.0642.6919631.696.6319807.9351.6119641.788.5119818.0161.519651.849.3719826.6460.7319664.3611.2319831664.6419677.0211.3419848.8166.6719685.5519.9198510.3873.7819696.9329.4919866.269.5219707.1736.8319877.9779.6419712.3321.19198827.3392.4519722.1818.14198912.58102.9419732.3919.69199012.47105.6219743.323.88199110.88104.8819755.2429.65199217.7113.319765.3940.94199314.72127.1319771.7833.08199413.76141.4419780.7320.3199514.42173.75

(1)设定模型作局部调整假定,估计参数,并作解释。(2)设定模型作自适应预期假定,估计参数,并作解释。(3)比较上述两种模型的设定及拟合情况,你觉得哪一个模型较好,为什么?练习题7.4参考解答:1)在局部调整假定下,先估计一阶自回归模型,回归的估计结果如下,DependentVariable:YMethod:LeastSquaresDate:07/27/05Time:22:31Sample(adjusted):19631995Includedobservations:33afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C1.8966451.1671271.6250550.1146X0.1021990.0247824.1239610.0003Y(-1)0.0147000.1828650.0803890.9365R-squared0.584750 Meandependentvar7.804242AdjustedR-squared0.557066 S.D.dependentvar5.889686S.E.ofregression3.919779 Akaikeinfocriterion5.656455Sumsquaredresid460.9399 Schwarzcriterion5.792502Loglikelihood-90.33151 F-statistic21.12278Durbin-Watsonstat1.901308 Prob(F-statistic)0.000002回归方程:(1.167)(0.0248)(0.182865)t=(1.625)(4.1239)(0.080389)=0.584750F=21.12278可以看出,的回归系数显著,而的回归系数不显著,不是很高,模型整体上对样本数据拟合一般。根据局部调整模型的参数关系,有,将上述估计结果代入得到:故局部调整模型为:

经济意义:为了达到全省工业总产值的计划值,寻求一个未来预期新增固定资产的最佳量。全省工业总产值每计划增加1(亿元),则未来预期最佳新增固定资产量为0.1037亿元。2)在自适应预期假定下,先估计一阶自回归模型,回归的估计结果如下,DependentVariable:YMethod:LeastSquaresDate:07/27/05Time:22:31Sample(adjusted):19631995Includedobservations:33afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C1.8966451.1671271.6250550.1146X0.1021990.0247824.1239610.0003Y(-1)0.0147000.1828650.0803890.9365R-squared0.584750 Meandependentvar7.804242AdjustedR-squared0.557066 S.D.dependentvar5.889686S.E.ofregression3.919779 Akaikeinfocriterion5.656455Sumsquaredresid460.9399 Schwarzcriterion5.792502Loglikelihood-90.33151 F-statistic21.12278Durbin-Watsonstat1.901308 Prob(F-statistic)0.000002回归方程:(1.167)(0.0248)(0.182865)t=(1.625)(4.1239)(0.080389)=0.584750F=21.12278可以看出,的回归系数显著,而的回归系数不显著,不是很高,模型整体上对样本数据拟合一般。根据自适应模型的参数关系,有,代入得到:故局部调整模型为:经济意义:新增固定资产的变化取决于全省工业总产值的预期值。全省工业总产值每预期增加增加1(亿元),当期新增固定资产量为0.1037(亿元)。3)局部调整模型和自适应模型的区别在于:局部调整模型是对应变量的局部调整而得到的;而自适应模型是由解释变量的自适应过程而得到的。由回归结果可见,Y滞后一期的回归系数并不显著,说明两个模型的设定都不合理。

7.5表7.14给出某地区各年末货币流通量Y,社会商品零售额X1、城乡居民储蓄余额X2的数据。表7.14某地区年末货币流通量、社会商品零售额、城乡居民储蓄余额数据(单位:亿元)年份年末货币流通量Y社会商品零售额X1城乡居民储蓄余额X2年份年末货币流通量Y社会商品零售额X1城乡居民储蓄余额X21953105187867641631970385002403322615619541408810143348881971471002745343094419551337510398956891972572002991973596119561835412452574061973600003140063966719571686712646791561974625003189544332019581851513444610193197564500336015461841959225581549611393919766800035292448311196029036170370154951977630003781155331319614147214918212553197866000415830612901962348261545641008019797600045203270033196330000142548116021980850005125439280019642430014341515031198190000547956109707196529300156998171081982101000591088133799196633900176387193011983100000646427164314196736100178162204851984160000733162201199196839600167074225721985192000919045277185利用表中数据设定模型:其中,为长期(或所需求的)货币流通量。试根据局部调整假设,作模型变换,估计并检验参数,对参数经济意义做出解释。练习题7.5参考解答:1)在局部调整假定下,先估计一阶自回归模型:

回归的估计结果如下:DependentVariable:YMethod:LeastSquaresDate:26/02/10Time:15:56Sample(adjusted):19541985Includedobservations:32afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C6596.2284344.0781.5184420.1401X10.0474510.0396101.1979400.2410X20.2748380.0905343.0357360.0051Y(-1)0.4052750.1872202.1646990.0391R-squared0.967247 Meandependentvar55355.97AdjustedR-squared0.963738 S.D.dependentvar40464.90S.E.ofregression7705.604 Akaikeinfocriterion20.85375Sumsquaredresid1.66E+09 Schwarzcriterion21.03697Loglikelihood-329.6600 F-statistic275.6267Durbin-Watsonstat2.109534 Prob(F-statistic)0.000000回归方程:(4344.078)(0.039610)(0.090534)(0.187220)t=(1.518442)(1.197940)(3.035736)(2.164699)=0.967247F=275.6267DW=2.109534根据局部调整模型的参数关系,有将上述估计结果代入得到:故局部调整模型估计结果为:经济意义:在其他条件不变的情况下,该地区社会商品零售额每增加1亿元,则预期年末货币流通量增加0.07978亿元。同样,在其他条件不变的情况下,该地区城乡居民储蓄余额每增加1亿元,则预期年末货币流通量增加0.462126亿元。2)先对数变换模型形式,在局部调整假定下,先估计一阶自回归模型:

回归的估计结果如下:DependentVariable:LNYMethod:LeastSquaresDate:26/02/10Time:16:12Sample(adjusted):19541985Includedobservations:32afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C0.6443331.6778880.3840140.7039LNX10.2062300.2555570.8069840.4265LNX20.1801680.1549131.1630310.2546LNY(-1)0.5314450.1092604.8640490.0000R-squared0.968959 Meandependentvar10.70088AdjustedR-squared0.965633 S.D.dependentvar0.672279S.E.ofregression0.124629 Akaikeinfocriterion-1.210486Sumsquaredresid0.434905 Schwarzcriterion-1.027269Loglikelihood23.36778 F-statistic291.3458Durbin-Watsonstat1.914829 Prob(F-statistic)0.000000回归方程:(1.677888)(0.255557)(0.154913)(0.531445)t=(0.384014)(0.806984)(1.163013)(4.864049)=0.968959F=291.3458DW=1.914829根据局部调整模型的参数关系,有将上述估计结果代入得到:故局部调整模型估计结果为:经济意义:货币需求对社会商品零售额的长期弹性为:0.44104;货币需求对城乡居民储蓄余额的长期弹性为0.384518。7.6设其中:M为实际货币流通量,为期望社会商品零售总额,

为期望储蓄总额,对于期望值作如下假定:其中为期望系数,均为小于1的正数。(1)如何利用可观测的量来表示?(2)分析这样变换存在什么问题?(3)利用7.5题的数据进行回归,估计模型,并作检验。练习题7.6参考解答:1)首先将M滞后一期并乘上得到再将原始方程减去该方程,得到(1)-(2)于是可表示为:2)从上面的变化中可看出,随机扰动项变为,这就可能导致出现随机扰动项的自相关,进而导致估计出来的结果是有偏的,而且不是一致估计。3)对()回归的估计结果如下,DependentVariable:MT

Method:LeastSquaresDate:07/26/05Time:00:18Sample(adjusted):19551985Includedobservations:31afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C9266.49084918.13741.88410.0717Y0.13230.10961.20680.2392Y(-1)-0.12840.1236-1.03890.3091R-0.39570.4883-0.81040.4256R(-1)0.95330.66121.44160.1623MT(-1)0.47290.23612.00280.0566MT(-2)-0.05500.2883-0.19080.8502R-squared0.9691Meandependentvar56687.1935AdjustedR-squared0.9614S.D.dependentvar40415.2055S.E.ofregression7932.428Akaikeinfocriterion20.9909Sumsquaredresid1510162034Schwarzcriterion21.3147Loglikelihood-318.3602F-statistic125.7918Durbin-Watsonstat2.1446Prob(F-statistic)0回归方程:可以看到,只有的回归系数在10%的显著性水平下是显著的,其他回归系数均不显著;F统计量较大,方程整体显著;较高,模型整体上对样本数据拟合较好。7.7考虑如下回归模型:其中,y为通货膨胀率,x为生产设备使用率。1)生产设备使用率对通货膨胀率的短期影响和总的影响分别是多大?2)如果库伊克模型为,你怎样得到生产设备使用率对通货膨胀率的短期影响和长期影响?练习题7.7参考解答:1)该模型为有限分布滞后模型,故生产设备使用率对通货膨胀的短期影响为0.1408,总的影响为0.1408+0.2306=0.3714。

2)利用工具变量法,用来代替进行估计,则库伊克模型变换为。若原先有,则需估计的模型为,所以生产设备使用率对通货膨胀的短期影响为,总的影响为。7.8表7.15中给出了某地区消费总额Y和货币收入总额X的年度资料。表7.15某地区消费总额Y(亿元)和货币收入总额X(亿元)的年度资料(单位:亿元)年份XY年份XY1975103.16991.1581990215.539204.751976115.07109.11991220.391218.6661977132.21119.1871992235.483227.4251978156.574143.9081993280.975229.861979166.091155.1921994292.339244.231980155.099148.6731995278.116258.3631981138.175151.2881996292.654275.2481982146.936148.11997341.442299.2771983157.7156.7771998401.141345.471984179.797168.4751999458.567406.1191985195.779174.7372000500.915462.2231986194.858182.8022001450.939492.6621987189.179180.132002626.709539.0461988199.963190.4442003783.953617.5681989205.717196.92004890.637727.397分析该地区消费同收入的关系1)做关于的回归,对回归结果进行分析判断;2)建立适当的分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断。练习题7.8参考解答:1)做关于的回归,回归的估计结果如下,DependentVariable:YMethod:LeastSquaresDate:05/03/10Time:15:24Sample:19752004

Includedobservations:30VariableCoefficientStd.Errort-StatisticProb. C27.765947.9450833.4947330.0016X0.8077310.02284035.365420.0000R-squared0.978103 Meandependentvar262.1725AdjustedR-squared0.977321 S.D.dependentvar159.3349S.E.ofregression23.99515 Akaikeinfocriterion9.257921Sumsquaredresid16121.49 Schwarzcriterion9.351334Loglikelihood-136.8688 F-statistic1250.713Durbin-Watsonstat1.280986 Prob(F-statistic)0.000000回归方程:(7.945)(0.02284)t=(3.9447)(35.365)=0.978103F=1250.713从回归结果来看,t检验值、F检验值及都显著,但在显著性水平上,DW值,说明模型扰动项存在正自相关,需对模型进行修改。2)事实上,当年消费不仅受当年收入的影响,而且还受过去各年收入水平的影响,因此,我们在上述模型中增添货币收入总额X的滞后变量进行分析。如前所述,对分布滞后模型直接进行估计会存在自由度损失和多重共线性等问题。在此,选择库伊克模型进行回归分析,即估计如下模型:回归的估计结果如下,DependentVariable:YMethod:LeastSquaresDate:05/03/10Time:15:31Sample(adjusted):19762004Includedobservations:29afteradjustmentsVariableCoefficientStd.Errort-StatisticProb. C-6.9056864.179931-1.6521050.1105X0.2518650.0436385.7717170.0000Y(-1)0.8136280.06299112.916570.0000R-squared0.997002 Meandependentvar268.0696AdjustedR-squared0.996772 S.D.dependentvar158.7886S.E.ofregression9.021969 Akaikeinfocriterion7.334900Sumsquaredresid2116.294 Schwarzcriterion7.476344

Loglikelihood-103.3560 F-statistic4323.744Durbin-Watsonstat1.215935 Prob(F-statistic)0.000000回归结果显示,t检验值、F检验值及都显著,但在显著性水平上,查标准正态分布表得临界值,由于,则拒绝原假设,说明自回归模型存在一阶自相关,需对模型作进一步修改。'

您可能关注的文档

- 广西工学院《计算机系统结构》习题及答案(15页,有题有答案).doc

- 应用文写作习题及答案.doc

- 作教材_第2版_习题答案.pdf

- 应用概率统计课后习题答案详解.doc

- 应用物理化学习题解答.doc

- 应用经济学专业《微观经济学》练习册参考答案.docx

- 应用经济学课后习题答案.doc

- 应用统计学课后习题答案.doc

- 底盘习题答案.doc

- 廖常初《FX系列PLC编程及应用》课后习题答案.pdf

- 廖承恩《微波技术基础》第四,第六章答案.doc

- 建筑CAD_习题集(含答案).doc

- 建筑力学及课后答案解析(1).doc

- 建筑安全《1200问》考题及答案.doc

- 建筑工程概预算练习题及答案(已整理).doc

- 建筑工程概预算练习题及答案2013.doc

- 建筑工程概预算综合练习题及答案.doc

- 建筑工程英语课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明