- 553.50 KB

- 2022-04-22 11:50:19 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

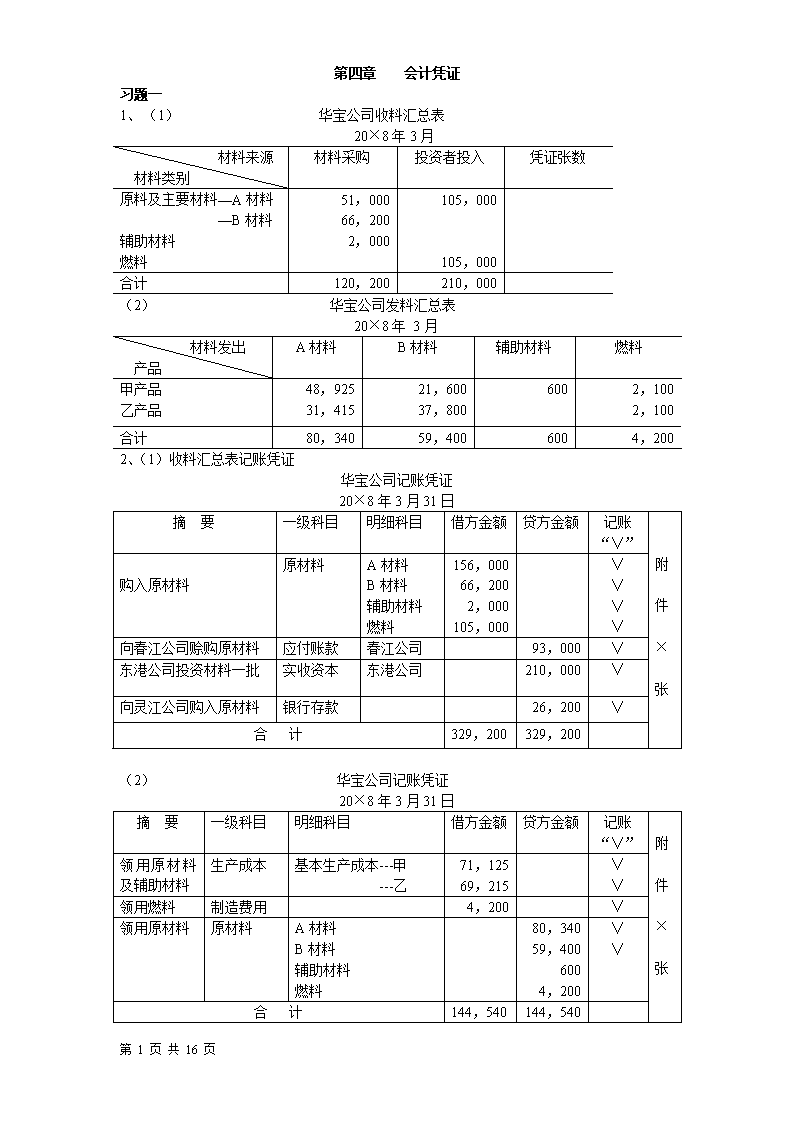

'第四章会计凭证习题一1、(1)华宝公司收料汇总表20×8年3月材料来源材料类别材料采购投资者投入凭证张数原料及主要材料—A材料—B材料辅助材料燃料51,00066,2002,000105,000105,000合计120,200210,000(2)华宝公司发料汇总表20×8年3月材料发出产品A材料B材料辅助材料燃料甲产品乙产品48,92531,41521,60037,8006002,1002,100合计80,34059,4006004,2002、(1)收料汇总表记账凭证华宝公司记账凭证20×8年3月31日摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张购入原材料原材料A材料B材料辅助材料燃料156,00066,2002,000105,000∨∨∨∨向春江公司赊购原材料应付账款春江公司93,000∨东港公司投资材料一批实收资本东港公司210,000∨向灵江公司购入原材料银行存款26,200∨合计329,200329,200(2)华宝公司记账凭证20×8年3月31日摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张领用原材料及辅助材料生产成本基本生产成本---甲---乙71,12569,215∨∨领用燃料制造费用4,200∨领用原材料原材料A材料B材料辅助材料燃料80,34059,4006004,200∨∨合计144,540144,540第16页共16页

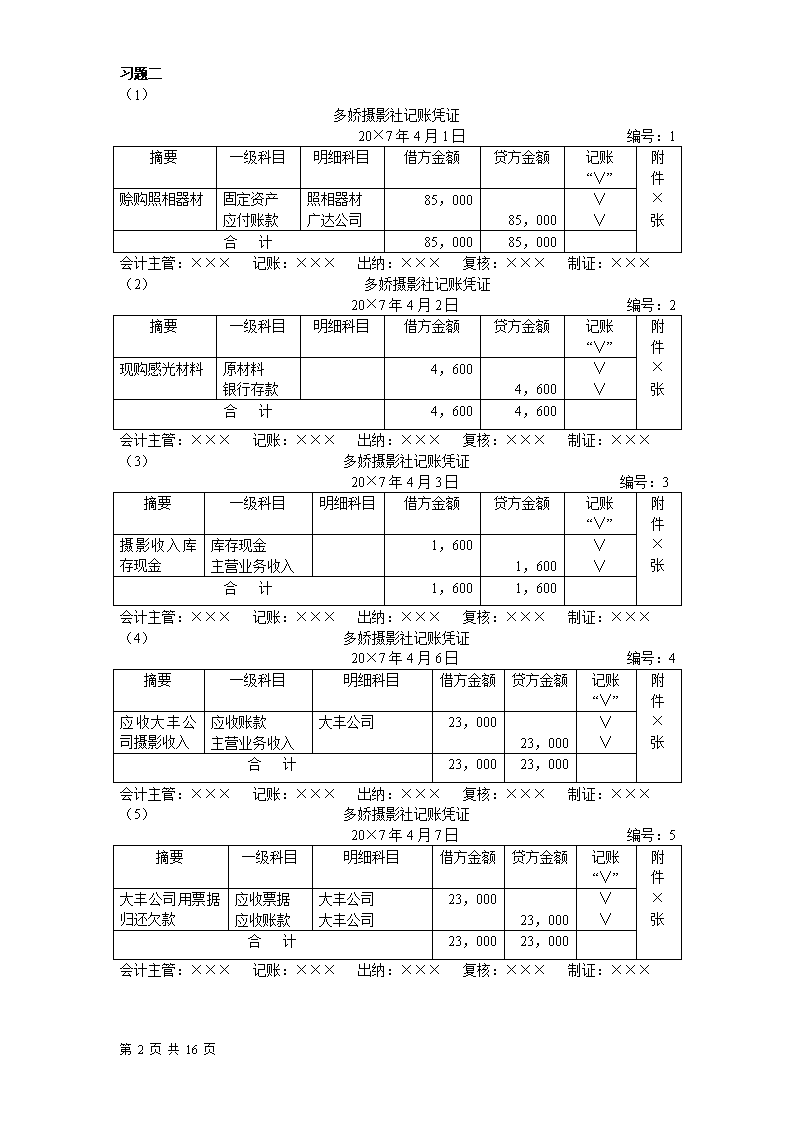

习题二(1)多娇摄影社记账凭证20×7年4月1日编号:1摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张赊购照相器材固定资产应付账款照相器材广达公司85,00085,000∨∨合计85,00085,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(2)多娇摄影社记账凭证20×7年4月2日编号:2摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张现购感光材料原材料银行存款4,6004,600∨∨合计4,6004,600会计主管:×××记账:×××出纳:×××复核:×××制证:×××(3)多娇摄影社记账凭证20×7年4月3日编号:3摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张摄影收入库存现金库存现金主营业务收入1,6001,600∨∨合计1,6001,600会计主管:×××记账:×××出纳:×××复核:×××制证:×××(4)多娇摄影社记账凭证20×7年4月6日编号:4摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张应收大丰公司摄影收入应收账款主营业务收入大丰公司23,00023,000∨∨合计23,00023,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(5)多娇摄影社记账凭证20×7年4月7日编号:5摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张大丰公司用票据归还欠款应收票据应收账款大丰公司大丰公司23,00023,000∨∨合计23,00023,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

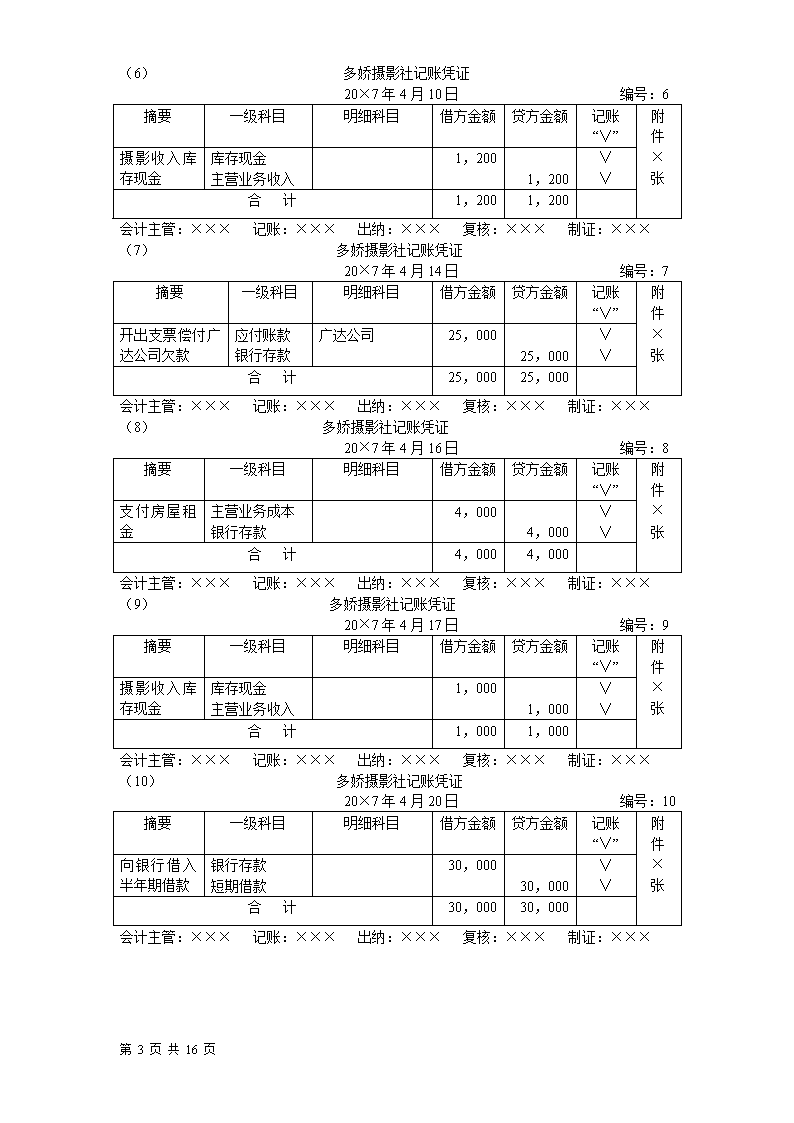

(6)多娇摄影社记账凭证20×7年4月10日编号:6摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张摄影收入库存现金库存现金主营业务收入1,2001,200∨∨合计1,2001,200会计主管:×××记账:×××出纳:×××复核:×××制证:×××(7)多娇摄影社记账凭证20×7年4月14日编号:7摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张开出支票偿付广达公司欠款应付账款银行存款广达公司25,00025,000∨∨合计25,00025,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(8)多娇摄影社记账凭证20×7年4月16日编号:8摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张支付房屋租金主营业务成本银行存款4,0004,000∨∨合计4,0004,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(9)多娇摄影社记账凭证20×7年4月17日编号:9摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张摄影收入库存现金库存现金主营业务收入1,0001,000∨∨合计1,0001,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(10)多娇摄影社记账凭证20×7年4月20日编号:10摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张向银行借入半年期借款银行存款短期借款30,00030,000∨∨合计30,00030,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

(11)多娇摄影社记账凭证20×7年4月21日编号:11摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张用支票支付电视广告费主营业务成本银行存款5,0005,000∨∨合计5,0005,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(12)多娇摄影社记账凭证20×7年4月23日编号:12摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张现购感光材料原材料银行存款4,1504,150∨∨合计4,1504,150会计主管:×××记账:×××出纳:×××复核:×××制证:×××(13)多娇摄影社记账凭证20×7年4月25日编号:13摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张摄影收入库存现金库存现金主营业务收入1,5001,500∨∨合计1,5001,500会计主管:×××记账:×××出纳:×××复核:×××制证:×××(14)多娇摄影社记账凭证20×7年4月30日编号:14摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张支付水电费及工资主营业务成本应付职工薪酬银行存款1,8008,0009,800∨∨合计9,8009,800会计主管:×××记账:×××出纳:×××复核:×××制证:×××(15)多娇摄影社记账凭证20×7年4月30日编号:14摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张盘点感光材料主营业务成本原材料6,0706,070∨∨合计6,0706,070会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

习题三(1)付款凭证总号:1贷方科目:银行存款20×7年8月1日分号:银付1摘要应借科目金额记账“∨”附件×张一级科目明细科目购买国泰公司股票交易性金融资产国泰公司5,000∨合计5,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(2)付款凭证总号:2贷方科目:银行存款20×7年8月3日分号:银付2摘要应借科目金额记账“∨”附件×张一级科目明细科目支付房租主营业务成本1,250∨合计1,250会计主管:×××记账:×××出纳:×××复核:×××制证:×××(3)收款凭证总号:3借方科目:银行存款20×7年8月5日分号:银收1摘要应贷科目金额记账“∨”附件×张一级科目明细科目现销商品主营业务收入5,000∨合计5,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(4)付款凭证总号:4贷方科目:银行存款20×7年8月9日分号:银付3摘要应借科目金额记账“∨”附件×张一级科目明细科目购买设备,支付现款6,000固定资产6,000∨合计6,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××转账凭证总号:520×7年8月9日分号:转账1摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张签发票据购买固定资产固定资产应付票据5000050000∨∨合计5000050000会计主管:×××记账:×××复核:×××制证:×××第16页共16页

(5)转账凭证总号:620×7年8月10日分号:转账2摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张赊销商品应收账款主营业务收入25,00025,000∨∨合计25,00025,000会计主管:×××记账:×××复核:×××制证:×××(6)付款凭证总号:7贷方科目:银行存款20×7年8月12日分号:银付4摘要应借科目金额记账“∨”附件×张一级科目明细科目支付销货运费主营业务成本1,200∨合计1,200会计主管:×××记账:×××出纳:×××复核:×××制证:×××(7)转账凭证总号:820×7年8月14日分号:转账3摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张赊购商品库存商品应付账款17,50017,500∨∨合计17,50017,500会计主管:×××记账:×××复核:×××制证:×××(8)付款凭证总号:9贷方科目:银行存款20×7年8月15日分号:银付5摘要应借科目金额记账“∨”附件×张一级科目明细科目从银行提现库存现金1,000∨合计1,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(9)收款凭证总号:10借方科目:银行存款20×7年8月17日分号:银收2摘要应贷科目金额记账“∨”附件×张一级科目明细科目现销商品主营业务收入8,400∨合计8,400会计主管:×××记账:×××出纳:×××复核:×××制证:×××(10)收款凭证总号:11借方科目:银行存款20×7年8月20日分号:银收3摘要应贷科目金额记账“∨”附件×张一级科目明细科目收到大江公司追加投资实收资本100,000∨合计100,000第16页共16页

会计主管:×××记账:×××出纳:×××复核:×××制证:×××转账凭证总号:1220×7年8月20日分号:转账4摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张收到大江公司追加投资库存商品实收资本30,00030,000∨∨合计30,00030,000会计主管:×××记账:×××复核:×××制证:×××(11)收款凭证总号:13借方科目:银行存款20×7年8月25日分号:银收4摘要应贷科目金额记账“∨”附件×张一级科目明细科目收到10日销货款应收账款25,000∨合计25,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(12)付款凭证总号:14贷方科目:库存现金20×7年8月26日分号:现付1摘要应借科目金额记账“∨”附件×张一级科目明细科目王经理出差预支库存现金其他应收款1,000∨合计1,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(13)付款凭证总号:15贷方科目:银行存款20×7年8月28日分号:银付6摘要应借科目金额记账“∨”附件×张一级科目明细科目支付工资应付职工薪酬16,470∨合计16,470会计主管:×××记账:×××出纳:×××复核:×××制证:×××(14)转账凭证总号:1620×7年8月31日分号:转账5摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张赊销商品应收账款主营业务收入21,10021,100∨∨合计21,10021,100会计主管:×××记账:×××复核:×××制证:×××第16页共16页

习题四1、编制多项记账凭证(1)百汇商行记账凭证20×7年7月1日编号:1摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张接受大同公司投资银行存款库存商品固定资产实收资本房屋60,00030,000210,000300,000∨∨∨∨合计300,000300,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(2)百汇商行记账凭证20×7年7月2日编号:2摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张用支票支付广告费主营业务成本银行存款广告费1,0001,000∨∨合计1,0001,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(3)百汇商行记账凭证20×7年7月5日编号:3摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张赊销商品应收账款主营业务收入14,00014,000∨∨合计14,00014,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(4)百汇商行记账凭证20×7年7月7日编号:4摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张现购商品库存商品库存现金15,00015,000∨∨合计15,00015,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

(5)百汇商行记账凭证20×7年7月10日编号:5摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张现销商品银行存款主营业务收入广告费1,0001,000∨∨合计1,0001,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(6)百汇商行记账凭证20×7年7月14日编号:6摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张用无息票据购入商品库存商品应付票据40,00040,000∨∨合计40,00040,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××2、编制单项记账凭证(7)百汇商行借项记账凭证对应账户:主营业务收入20×7年7月17日编号:2摘要一级科目明细科目金额记账“∨”附件×张现销商品银行存款11,500∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××百汇商行贷项记账凭证对应账户:银行存款20×7年7月17日编号:2摘要一级科目明细科目金额记账“∨”附件×张现销商品主营业务收入11,500∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××第16页共16页

(8)百汇商行借项记账凭证对应账户:银行存款20×7年7月20日编号:2摘要一级科目明细科目金额记账“∨”附件×张支付职工工资主营业务成本31,000∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××百汇商行贷项记账凭证对应账户:主营业务成本20×7年7月20日编号:2摘要一级科目明细科目金额记账“∨”附件×张支付职工工资银行存款31,000∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××(9)百汇商行借项记账凭证对应账户:主营业务收入20×7年7月24日编号:3摘要一级科目明细科目金额记账“∨”附件×张销售商品银行存款15,000∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××百汇商行借项记账凭证对应账户:主营业务收入20×7年7月24日编号:3摘要一级科目明细科目金额记账“∨”附件×张销售商品应收账款22,500∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××百汇商行贷项记账凭证对应账户:银行存款应收账款20×7年7月24日编号:3摘要一级科目明细科目金额记账“∨”附件×张销售商品主营业务收入22,500∨第16页共16页

会计主管:×××记账:×××复核:×××出纳:×××制证:×××(10)百汇商行借项记账凭证对应账户:银行存款20×7年7月27日编号:2摘要一级科目明细科目金额记账“∨”附件×张支付水电费主营业务成本480∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××百汇商行贷项记账凭证对应账户:主营业务成本20×1年7月27日编号:2摘要一级科目明细科目金额记账“∨”附件×张支付水电费银行存款480∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××(11)百汇商行借项记账凭证对应账户:应收账款20×1年7月31日编号:2摘要一级科目明细科目金额记账“∨”附件×张收到5日销货款银行存款14,000∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××百汇商行贷项记账凭证对应账户:银行存款20×1年7月31日编号:2摘要一级科目明细科目金额记账“∨”附件×张收到5日销货款应收账款14,000∨会计主管:×××记账:×××复核:×××出纳:×××制证:×××习题五1、(1)转账凭证总号:120×7年5月1日分号:转账1摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张购置办公设备固定资产应付账款大西洋公司14,00014,000∨∨合计14,00014,000第16页共16页

会计主管:×××记账:×××复核:×××制证:×××(2)付款凭证总号:2贷方科目:银行存款20×7年5月3日分号:银付1摘要应借科目金额记账“∨”附件×张一级科目明细科目支付房租主营业务成本1,250∨合计1,250会计主管:×××记账:×××出纳:×××复核:×××制证:×××(3)收款凭证总号:3借方科目:银行存款20×7年5月6日分号:银收1摘要应贷科目金额记账“∨”附件×张一级科目明细科目预收定金预收账款700∨合计700会计主管:×××记账:×××出纳:×××复核:×××制证:×××转账凭证总号:420×7年5月6日分号:转账2摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张发生工程人工费主营业务成本应付职工薪酬2,1002,100∨∨合计2,1002,100会计主管:×××记账:×××复核:×××制证:×××(4)付款凭证总号:5贷方科目:银行存款20×7年5月7日分号:银付2摘要应借科目金额记账“∨”附件×张一级科目明细科目购置装潢材料原材料16,700∨合计16,700会计主管:×××记账:×××出纳:×××复核:×××制证:×××(5)付款凭证总号:6贷方科目:库存现金20×7年5月10日分号:现付1摘要应借科目金额记账“∨”附件×张一级科目明细科目购买办公用品主营业务成本110∨合计110会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

(6)付款凭证总号:7贷方科目:银行存款20×7年5月11日分号:银付3摘要应借科目金额记账“∨”附件×张一级科目明细科目支付5月1日设备款应付账款大西洋公司27,000∨合计27,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(7)收款凭证总号:8借方科目:银行存款20×7年5月15日分号:银收2摘要应贷科目金额记账“∨”附件×张一级科目明细科目预收定金预收账款25,000∨合计25,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××(8)收款凭证总号:9借方科目:银行存款20×7年5月17日分号:银收3摘要应贷科目金额记账“∨”附件×张一级科目明细科目工程完工,收到库存现金主营业务收入84,000∨合计84,000会计主管:×××记账:×××出纳:×××复核:×××制证:×××转账凭证总号:1020×7年5月17日分号:转账3摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张工程完工结转预收库存现金预收账款主营业务收入1000010000∨∨合计1000010000会计主管:×××记账:×××复核:×××制证:×××(9)付款凭证总号:11贷方科目:银行存款20×7年5月20日分号:银付4摘要应借科目金额记账“∨”附件×张一级科目明细科目从银行提取库存现金库存现金500∨合计500会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

(10)转账凭证总号:1220×7年5月20日分号:转账4摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张赊购装潢材料原材料应付账款光大公司25,80025,800∨∨合计25,80025,800会计主管:×××记账:×××复核:×××制证:×××(11)收款凭证总号:13借方科目:银行存款20×7年5月21日分号:银收4摘要应贷科目金额记账“∨”附件×张一级科目明细科目装修完工,收到余款主营业务收入1,400∨合计1,400会计主管:×××记账:×××出纳:×××复核:×××制证:×××转账凭证总号:1420×7年5月21日分号:转账5摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张装修完工预收账款主营业务收入700700∨∨合计700700会计主管:×××记账:×××复核:×××制证:×××(12)付款凭证总号:15贷方科目:库存现金20×7年5月22日分号:现付2摘要应借科目金额记账“∨”附件×张一级科目明细科目支付杂费主营业务成本其他130∨合计130会计主管:×××记账:×××出纳:×××复核:×××制证:×××(13)付款凭证总号:16贷方科目:银行存款20×7年5月23日分号:银付5摘要应借科目金额记账“∨”附件×张一级科目明细科目购置装潢材料原材料7,900∨合计7,900会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

转账凭证总号:1720×7年5月23日分号:转账6摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张赊购装潢材料原材料应付票据20,00020,000∨∨合计20,00020,000会计主管:×××记账:×××复核:×××制证:×××(14)付款凭证总号:18贷方科目:银行存款20×7年5月24日分号:银付6摘要应借科目金额记账“∨”附件×张一级科目明细科目支付电话费主营业务成本890∨合计890会计主管:×××记账:×××出纳:×××复核:×××制证:×××(15)收款凭证总号:20借方科目:银行存款20×7年5月26日分号:银收5摘要应贷科目金额记账“∨”附件×张一级科目明细科目装修客厅收款预收账款2,500∨合计2,500会计主管:×××记账:×××出纳:×××复核:×××制证:×××(16)付款凭证总号:20贷方科目:银行存款20×7年5月28日分号:银付7摘要应借科目金额记账“∨”附件×张一级科目明细科目从银行提现库存现金21,670∨合计21,670会计主管:×××记账:×××出纳:×××复核:×××制证:×××付款凭证总号:21贷方科目:库存现金20×7年5月28日分号:现付3摘要应借科目金额记账“∨”附件×张一级科目明细科目从银行提现主营业务成本21,670∨合计21,670会计主管:×××记账:×××出纳:×××复核:×××制证:×××第16页共16页

(17)转账凭证总号:2220×7年5月31日分号:转账7摘要一级科目明细科目借方金额贷方金额记账“∨”附件×张耗用装潢材料主营业务成本原材料56,50056,500∨∨合计56,50056,500会计主管:×××记账:×××复核:×××制证:×××2.阳春装潢公司记账凭证汇总表20×7年5月1日至31日编号:01会计科目本期发生额总账页数记帐凭证起讫号数借方贷方库存现金银行存款原材料固定资产预收账款应付账款应付票据应付职工薪酬主营业务成本主营业务收入2217011360070400140001070027000826502191075910565002820039800200002100961001.收款凭证:(1)库存现金收款凭证:无(2)银行存款收款凭证:#1—52.付款凭证:(1)库存现金付款凭证:#1—3(2)银行存款付款凭证:#1—73.转账凭证:#1—7合计340520340520第16页共16页'

您可能关注的文档

- 改吴友宇主编《模拟电子技术基础》课后习题答案.doc

- 教你如何上mooc答案.doc

- 教学大纲及课后习题参考答案.doc

- 教师入编考试试题及答案.doc

- 教师用习题解答第4章.doc

- 教师融合教育试题及答案.doc

- 教师资格考试练习题.doc

- 教师资格证《教育心理学》章节练习题及答案.doc

- 教师资格证考试中学教育学练习题及参考答案.doc

- 教育学原理课后练习及其答案.doc

- 教育学课后习题杨淑芹版《教育学教程》.pdf

- 教育学题库 及其参考答案.doc

- 教育心理学(李小融著)课后练习题参考答案(已校对整理).doc

- 教育心理学习题及答案.doc

- 教育心理学章节习题答案与解析.doc

- 教育心理学课后习题及答案 肖自明主编.docx

- 教育心理学课后习题答案.doc

- 第五版_李庆扬_课后习题答案.pdf

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明