- 285.91 KB

- 2022-04-22 13:46:44 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中国科技论文在线http://www.paper.edu.cn大豆期货的波动率预测模型研究**郑周霞,郭海华(暨南大学经济学院,广州510632)5摘要:鉴于我国对大豆的进口依赖程度越来越高,其价格的波动对整个大豆产业影响深远,而大豆期货是整个大豆现货的核心机制,因此本文以大豆期货为研究对象,通过构建流行的GARCH族模型、常见的已实现波动率模型以及在它们的基础上进行的拓展的模型,利用滚动时间窗的样本外一步预测法,通过选用多种损失函数,以最新的MCS检验法评判各个模10型的预测性能的优劣,以期得到较优的适合中国大豆期货市场的波动率预测模型。关键词:大豆期货;波动率;GARCH;MCS检验中图分类号:F222StudiesonForecastingVolatilityModelofSoybeanFutures15ZHENGZhouxia,GUOHaihua(CollegeofEconomics,JinanUniversity,Guangzhou510632)Abstract:Inviewoftheimportdependenceofsoybeanisincreasinginourcountry,thefluctuationofitspricehasafar-reachingimpactonthewholesoybeanindustry,andsoybeanfuturesisthecoremechanismofsoybeanstock.Therefore,thispapertakessoybeanfuturesastheresearchobject.By20constructingthepopularGARCHfamilyModel,thecommonrealizedvolatilitymodelandthemodeldevelopedonthebasisofthem.Byusingtherollingtimewindowsone-day-aheadforecastingtoforecastthefuturevolatility,thepredictionperformanceofeachmodelisjudgedbythelatestMCStestmethod,whichareusedvariouslossfunctions,soastoobtainabetterforecastingmodelforthevolatilityofChina"ssoybeanfuturesmarket.25Keywords:SoybeanFutures;Volatility;GARCH;MCStest0引言在20世纪90年代以前,我国一直是世界上主要的大豆出口国和生产国,但是随着我国近年来自产的大豆产量的下降以及经济的快速发展带来的对大豆的需求急速上升,这一升一30降,使得我国的大豆年进口量一次又一次刷新历史最高纪录。在所有的农产品中大豆是进口比重最高的,进口依赖程度越来越高,以至于几乎丧失了自主性。在大豆现货市场中,如果无法准确的判断大豆价格的未来走势,势必将给大豆种植和加工企业造成巨大的困扰。为此我国推出了大豆期货品种,其所具有的价格发现、套期保值、风险投资功能等特点,正好可以为与大豆生产与消费相关的产业提供平抑价格波动的作用。35其中,大豆期货波动率是描述与刻画大豆期货波动情况的非常重要的参考指标,在大豆期货市场的研究与分析中属于非常重要的变量,比如最优投资组合的确定、期权定价以及大豆期货风险的测度与管理都与其波动率的准确估计息息相关,因此,准确的预测大豆期货市场的未来波动率对于及时防范投资风险、稳定大豆现货市场价格和保障期货市场的平稳运行显得非常重要。40国内外关于波动率的理论以及应用的研究都比较的多,但是国内学者在波动率研究方面主要以股票市场为主,对于农产品期货市场尤其是大豆期货市场的研究比较少,在这方面主作者简介:郑周霞(1989-),男,硕士,主要研究方向:金融计量分析通信联系人:郭海华(1962-),女,副教授,硕导,主要研究方向:市场调查与质量控制.E-mail:guohaihua@jnu.edu.cn-1-

中国科技论文在线http://www.paper.edu.cn[1]要有这些学者作出了重要的贡献:罗孝玲、李一智等(2005)基于铜、大豆和小麦三个主力连续合约的收益率时间序列为样本数据,通过建立EGARCH模型,发现这三个期货品种的波动率和股市一样存在非对称效应,即负面消息比正面消息对期货价格波动影响更大一[2]45些。吴晓雄等(2011)利用GARCH和GARCH-M模型对锌、菜籽油、线性低密度聚乙烯和黄金四个新推出的期货品种的波动率特征进行了刻画,实证表明这四种新的期货品种的波[3]动都有较强的持续特性和聚集特性。杨科、田凤平(2014)在通过检验农产品期货已实现波动率序列(RV)是否具有结构突变特征的基础上,再构建相应的能刻画结构突变特征的模型去预测农产品期货市场的已实现波动率(RV),实证结果发现这些结构突变点一般都50与一系列的宏观、政策等重大事件冲击相关联,然后还发现再以不同估计窗口大小的ARFIMAX-FIGARCH模型基础上所得的单项预测值再进行时变加权组合能提高波动预测能[4]力。杨科、田凤平(2014)通过研究8种农产品期货的高频数据样本,实证研究表明农产品期货已实现波动率(RV)同时存在长记忆性和区制转换性。虽然已经有部分学者对大豆期货做出了研究,但是通过加入外生变量,诸如成交量等与55大豆期货交易息息相关的变量对于大豆期货波动率影响的研究就很少了,还有对于把经典的模型、已实现波动率模型以及相关的衍生模型的预测性能综合起来做一个整体的模型评估比较的也比较少。因此,本文以大豆期货指数合约数据为数据样本,通过建立经典的GARCH族模型、已实现波动率模型以及在它们基础上的改进模型,然后以滚动时间窗的样本外一步预测法计算出未来波动率的预测值,基于多种不同的损失函数为评判标准,利用最新的MCS60检验法去评估各个模型的预测精度。1基本统计分析1.1数据来源基于大豆期货合约期限的有限性以及同一品种多个合约同时交易的考虑,本文的数据样本主要是选择wind数据库中的连豆指数(下文中所提到的大豆期货合约皆为连豆指数合约),65它指的是每个合约的最新价格按照持仓额为权重加权平均计算得到的实时价格,属于指数合约价格,数据样本是从2014年9月12日到2017年2月21日共计593个交易日的5分钟的高频交易数据以及日交易数据。1.2大豆期货的基本统计分析1.2.1价格序列分析70大豆期货从2014年9月12日至2017年2月21日的日收盘价P时序图如下,其中横轴t表示具体的交易日日期,纵轴表示当日收盘价格:-2-

中国科技论文在线http://www.paper.edu.cn图1大豆期货价格序列图由上图可知,在选定的研究样本范围里面,大豆期货的整体走势经历了一年多的振荡向75下的行情,直到2016年4月左右到达近年的最低点,然后紧跟着就是大豆期货行情的探底回升,接着走出一波振荡向上的行情,直到2017年2月21日仍然处于价格上升的趋势通道中。1.2.2收益率序列分析大豆期货的日连续收益率R是由大豆期货收盘价计算而来,计算方法如下:t80RP=ln(/P)*100=−(lnPPln)*100(1)ttt−1tt−1其中P表示大豆期货在第t期的收盘价;P表示在第t期之前的一个交易时间段的大tt−1豆期货收盘价。大豆期货收益率的时间序列图如下所示:图2大豆期货收益率序列图85由其收益率序列图可知,其序列看起来像一个平稳的时间序列,其收益率主要围绕着零收益上下浮动,且可以看出波动率具有聚集性特征,即大的波动之后接着又是一个较大的波动,小的波动之后接着较小的波动,说明大豆期货过去的波动会对其未来走势有较大的影响。由图还可以发现其序列有较为明显的异方差性,即ARCH效应。-3-

中国科技论文在线http://www.paper.edu.cn1.3波动率的定义90波动率在这里主要用来衡量大豆期货收益率的波动幅度大小,可以用来刻画期货收益的2不确定性,以及用来衡量其风险大小,具体指的是大豆期货在一定时期内其收益率的方差σˆt或标准差σˆ,计算公式为:1nˆ22σ=()rr−(2)tn−1t=1其中,rt指的是该期货在第t期的收益率,r是指一段时间内其所有收益率的均值。951.4已实现波动率虽然金融波动率的定义界定的非常明确清晰,但是实际上真实波动率是不可观测的,所以在评价和比较不同的波动率模型预测能力时通常要借助真实波动率的一些“代理值”,比如本文选用已实现波动率作为评价各种模型预测性能方面的基准。(1)已实现波动率的构造100已实现波动率是日内高频收益率的平方和,可以用来作为日真实波动率的代理变量。假设大豆期货在第t个交易日内可以观察到有n个日内收益率{Rtt,1,RR,2,...,ti,},Rti,表示第t期中第i个观测时间段的日内收益率(1in=,2,...,),计算公式如下:RPti,,=×ln(ti/Pti,−−1)100(ln=PPti,,−lnti1)100×(3)其中Pti,表示第t个交易日中第i个观测时间段的收盘价格;ln()⋅表示自然对数。那么第t个105交易日的已实现波动率计算公式可以表达为:nRV==Rt2,1,2,...,T(4)tt,ii=1其中RVt表示第t个交易日的已实现波动率。(2)已实现波动率的调整鉴于中国期货市场在t期的上午11:30到下午13:30以及15:00到t+1期的上午9:00没110有交易,所以无法抽取高频数据,而由于闭市时间对期货价格波动有着较大的影响,若已实现波动率计算过程中将这段时间忽视,那很有可能会低估波动率。针对这种闭市非交易时间[5]的噪声影响,本文采取HansenandLunde(2005)提出的剔除噪声影响的方法,并且该波动估计值还是真实波动率的无偏估计量,调整计算公式如下:T()RR−2()HLt=1tRVtt=TRV(intra)(5)RVtr(inta)t=1()HL115其中RVt表示调整后的已实现波动率;Rt为t期的日收益率;R为样本范围内所有日收益率的均值;RVtr(inta)指的是t期的交易时间内计算出来的已实现波动率,即不包括隔夜收益率与午间收益率的已实现波动率,下文中所提到的已实现波动率都指的是调整后的已实现波动()HL率RVt。-4-

中国科技论文在线http://www.paper.edu.cn2波动率建模及特征分析1202.1波动率分析的常用方法(1)隐含波动率法根据期权定价公式倒推出标的物的波动率,以这种方式计算出来的波动率就被称为隐含波动率。虽然隐含波动率是一种重要的波动率估计方法,但由于我国期权标准化合约市场还处于起步阶段,直到2015年2月9号,我国第一个期权品种-上证50ETF期权才正式在上125交所上市,而农产品这块目前还没有相关的期权产品,所以在大豆期货价格波动率预测方面无法运用该种方法,因此关于隐含波动率模型的介绍本文不作过多的详细阐述。(2)已实现波动率法利用高频金融数据去估计出已实现波动率RV的时间序列数据,然后再以此为基础对其直接进行建模并预测波动率的方法,统称为已实现波动率法。130(3)历史波动率方法通过建立历史波动率模型,充分利用资产的过去价格等各方面的信息去估计资产的未来波动率,这里主要是利用日连续收益率的数据去估计隐含在波动模型中的波动率数值。2.2历史波动率模型本文所用到的主要历史波动率模型主要有以下一些:135(1)ARCH模型[6]1982年,Engle首次提出了关于波动率建模的系统性框架模型:自回归条件异方差模型,即ARCH模型,把当期的波动率表示为滞后期资产收益率的扰动序列项平方的线性组合,ARCH(q)模型的一般形式如下:Rttt=+ua(6)140az=σ,z�iid..(0,1)(7)ttttq22σαti=+0αat−i(8)i=1其中,t=1,2,3,…,T;z为标准化残差,iid..(0,1)表示序列为服从均值为0、方差为1的t独立同分布的随机变量时间序列,实际上,一般假定这个序列的分布为标准正态分布或标准qt分布或者为广义误差分布;αa2为ARCH项。iti−i=1145(2)GARCH模型[7]1986年Bollerslev在ARCH模型的基础上,把条件异方差的滞后项加入到条件异方差方程中,进而把ARCH模型一般化,推广为GARCH模型。GARCH(q,p)模型的一般形式如下:Rttt=+ua(9)150az=σ,z�iid..(0,1)(10)ttttqpσαα22=+a2+βσ(11)ti0ti−it−iii==11-5-

中国科技论文在线http://www.paper.edu.cnp其中2a0为常数,αii,β为待估参数;qp≥≥0,0,βitiσ−为GARCH项;为保证波动率i=12σt>0,则必须要求α0>0,αii>=0,iqip1,2,...,,β>=0,1,2,...,。(3)IGARCH模型q155假如上面的GARCH方程中的αa2项存在一个单位根,则就可以建立一个求和广义iti−i=1自回归条件异方差模型(IntegratedGeneralizedAutoregressiveConditionalHeteroscedeastic,GARCH),所以IGARCH又叫做单位根GARCH模型。它的主要特点就是2过去的的平方扰动对at的影响是持久的,IGARCH(q,p)的一般形式如下:Rttt=+ua(12)160az=σ,z~..(0,1)iid(13)ttttqpqp222σααti=+0at−i+βitiσ−,其中αβii+=1(14)ii==11ii=>11(4)GARCH-M模型在实际金融问题中,收益率可能依赖于它的波动率,而波动率又意味着对风险的度量,因此为了研究收益率与风险的关系,可以通过在均值方程中添加条件异方差项,以建立收益165率与波动率之间的彼此依赖关系,这就是GARCH-M模型(GARCHinmean),它的一般形式如下:m2Rtt=+ucaiσt−it+(15)i=0a=σz,z~..(0,1)iid(16)ttttqp22a+2σαα=+βσ(17)ti0t−iiti−ii==11170其中参数ci叫做风险溢价参数,当ci>0时说明收益率与它过去的波动率正相关,即意味着高风险高收益,低风险低收益。(5)指数GARCH模型为了使得在模型中能表现出负的和正的金融资产收益率的非对称效应,又叫做杠杆效应,考虑建立EGARCH模型,EGARCH(m,s)模型的一般形式为:ms||aa+γ2ti−−iti2175ln(σααti)=+0+βσjln(t−j)(18)ii==11σti−在这个模型中,正的ati−对对数波动率的作用表示为:αii(1+γ)|εt−i|,而负的ati−对对数ati−波动率的作用表示为:αii(1−γ)|εt−i|,其中εti−=,参数γi表示ati−的非对称效应,在现σti−实应用中,我们一般期望γi为负的,这样αii(1+γ)|εt−i|就会小于αii(1−γ)|εt−i|,即相同的资产收益率的条件下,正的资产收益率对下一期的波动率影响要小于负的资产收益率对下一期波180动率的影响。(6)TGARCH[8]TGARCH模型,又叫做GJR-GARCH模型,它是由Glosten等(1993)提出的,是另-6-

中国科技论文在线http://www.paper.edu.cn外一个被经常用来处理非对称效应的波动率模型,TGARCH(q,p)的一般形式为:qp2222σαt=+o()αγitiaI−−+ititia−+βitiσ−(19)ii==11185其中参数γi表示ati−的非对称效应,函数Iti−是关于ati−是否为负值的指示变量,当ati−≤02时,Iti−=1,否则Iti−=0,然后负的ati−对下期波动率的影响就可以表达为:()αγii+at−i,而2正的ati−对下期波动率的影响为:αitia−。为了体现负的收益率比正的收益率对下期波动率的影响大,我们一般也期望γi<0。(7)APARCH模型190非对称幂自回归条件异方差模型(AsymmetricPowerAutoregressiveConditional[9]Heteroscedastic,APARCH)是有Ding等(1993)提出来的,它的波动率方程中的幂函数目的在于提高模型拟合的一个变化,APARCH(q,p)模型为:qpδδδσααti=+0(|aat−−i|−γiti)+βiσt−i(20)ii==11+其中δ∈R,表示为σt的一个Box-Cox变换,参数γi表示杠杆效应。195(8)NGARCH模型[10]Engle和Ng(1993)提出了NGARCH模型,即非对称GARCH,同样是一个可以刻画出过去的正负扰动对波动率的非对称效应,NGARCH(q,p):qp2222σαt=+0αitiσ−−()zti−+ηiβitiσ−(21)ii==11其中ηi表示漂移项。200(9)GARCH-Volume通过把日成交量(Volume)经过标准化处理,即当日成交量的数据减去所有样本的成交量均值再除以所有样本的成交量的标准差,把成交量的滞后一期作为外生变量加入到条件波动率方程中,研究成交量对未来波动率的影响以及是否能够改善对波动率的估计,拓展后的波动率方程如下:qp22a2+205σαα=+βσ+γVolumes(22)ti0ti−it−iii==11其中γ表示标准化成交量Volumes的系数。(10)基于Parkinson估计量的GARCH模型[11]Parkinson(1980)提出了该估计量并且证明了它比传统的日收益率平方估计量要更精确,后面又有学者证明它的有效性可比日内频率为60分钟的已实现波动率的估计量,鉴于210此,本文把它依次当作外生变量以及用它来替代2加入波动率方程中,以期能够对波动率ati−的估计有所改善。qp2222σααti=+0ati−+βiσt−i+γσparkinsont,1−(23)ii==11qp222+σαα=+σσβ(24)t0,iparkinsonti−−itiii==11-7-

中国科技论文在线http://www.paper.edu.cn2.3已实现波动率模型215(1)EWMA-RV模型EWMA即指数加权平均模型,它在时序预测模型中是非常用的,且模型相对简单而且经过大量实践证明其短期预测能力还不错,在这里EWMA-RV的一般形式如下:niRVtt=wRV−i(25)i=1(2)ARMA-RV模型220ARMA建模过程:首先对时间序列进行ADF平稳性检验,若通过平稳性检验则可以进行下一步操作,否则直接对其差分,直到序列平稳;时间序列若平稳则再对其进行白噪声检验,发现其为非白噪声序列,因此可以进行ARMA建模分析,若序列为白噪声序列,则这种情况无法对其进行预测。ARMA(p,q)-RV的一般形式如下:pq225RVt=+φφ0iRVti−−+−atθitia(26)ii==11其中,t=1,2,…,n;φ0是序列的均值;xt表示第t期的序列值,xti−表示第i期滞后值;at表示第t期的残差值,ati−表示第i期残差滞后值;φi表示其后期为i的序列xti−的权重;θi表示残差ati−的权重。(3)HAR-RV模型[12]230基于异质市场假说,Corsi(2009)提出了异质自回归模型(HeterogeneousAutoregressive,HAR)对已实现波动率进行建模分析。最基础的HAR-RV模型的一般形式如下:RVtth,0+−=+ββDRVt+βWRVt5,t+βMRVt−22,t+εtth,+(27)其中t=1,2,...,T;RVt为t期的日已实现波动率;RVtt−5,表示t期的周波动率1235RVtt−−5,=()RVt4+RVt−3+⋅⋅⋅+RVt;RVtt−22,表示t期的月波动率51RVtt−−22,=()RVt21+RVt−20+⋅⋅⋅+RVt;β0为常数项,βD、βw、βm分别以日、周、月已实现5波动率的系数项;εtth,+为扰动项;当h=1,模型简化为:RVtt,1++==++RVt1ββ0DRVtβWRVt−5,t+βMRVt−+22,t+εt1(28)这个模型反映出交易市场上的波动是一个由各种各样的波动成分组成的相互叠加的复杂混240合波动,它是由各种期限的投资者,如短、中、长期等投资者的交易行为共同作用的结果,其偏回归系数直接测度了该种类型交易者的行为对整体波动率的边际作用的大小。与此同时,该模型还非常好的描绘了波动率的长记性特征。(4)GARCH-RV模型通过在GARCH模型的条件波动率方程中加入已实现波动率的滞后一期RVt−1,构建出245新的波动率方程,变成GARCH-RV模型:qp22a2+σαα=+βσ+γRVt−1(29)ti0ti−it−iii==11其中γ参数表示滞后一期RVt−1对未来波动率的影响系数大小。-8-

中国科技论文在线http://www.paper.edu.cn(5)ARFIMA-RV模型ARIMA模型是在ARMA模型的基础上对不平稳的时间序列数据进行了若干次整数差250分,而ARFIMA模型则是在ARIMA模型的基础上进行了进一步的推广,即由整数阶的差分推广到分数阶差分。由于其自相关函数呈双曲线比率衰减,综合考虑了序列的长短期记忆特性,其中参数d来反映长期记忆特性,而p、q参数刻画的是序列的短期记忆特性,ARFIMA-RV模型的形式如下:dφμ()(1)(LLR−−Vtt)=θε()L(30)255其中,d表示长记忆性参数,取值范围为:-0.5

您可能关注的文档

- 基于多视图半监督流行学习的左房壁瘤体积直接估算.pdf

- 基于应力-渗流-损伤耦合模型的重力坝三维水力劈裂数值模拟.pdf

- 基于招聘信息挖掘的信管专业核心能力需求分析-以开发工程师为例.pdf

- 基于校友创业的大学知识溢出:数字创业生态系统视角.pdf

- 基于线上平台搭便车效应的O2O渠道供应链定价策略研究.pdf

- 基于结构热阻的辐射末端换热性能评价方法.pdf

- 基于蚁群算法的高层结构粘滞阻尼器优化布置.pdf

- 基于适配体的F0F1-ATPase生物传感器检测鼠伤寒沙门氏菌.pdf

- 复杂场景中的运动目标检测研究.pdf

- 小鼠体内硒对甲基汞毒性拮抗作用机制研究.pdf

- 影响更新与compactness增强的显著目标检测.pdf

- 我国金融发展对城乡居民财产性收入差距的影响分析.pdf

- 技工学校教师职业倦怠的成因及对策研究进展.pdf

- 抗生素暴露对小白菜幼苗生长及内生细菌的影响.pdf

- 新农保对中老年劳动力农业劳动供给的影响.pdf

- 易腐品生产运输协调决策模型.pdf

- 智慧城市建设风险分析及对策研究--以株洲市智慧城市建设项目为例.pdf

- 概率论与数理统计的SPOC教学改革探索.pdf

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明

-

关注微信公众号售出明细实时看

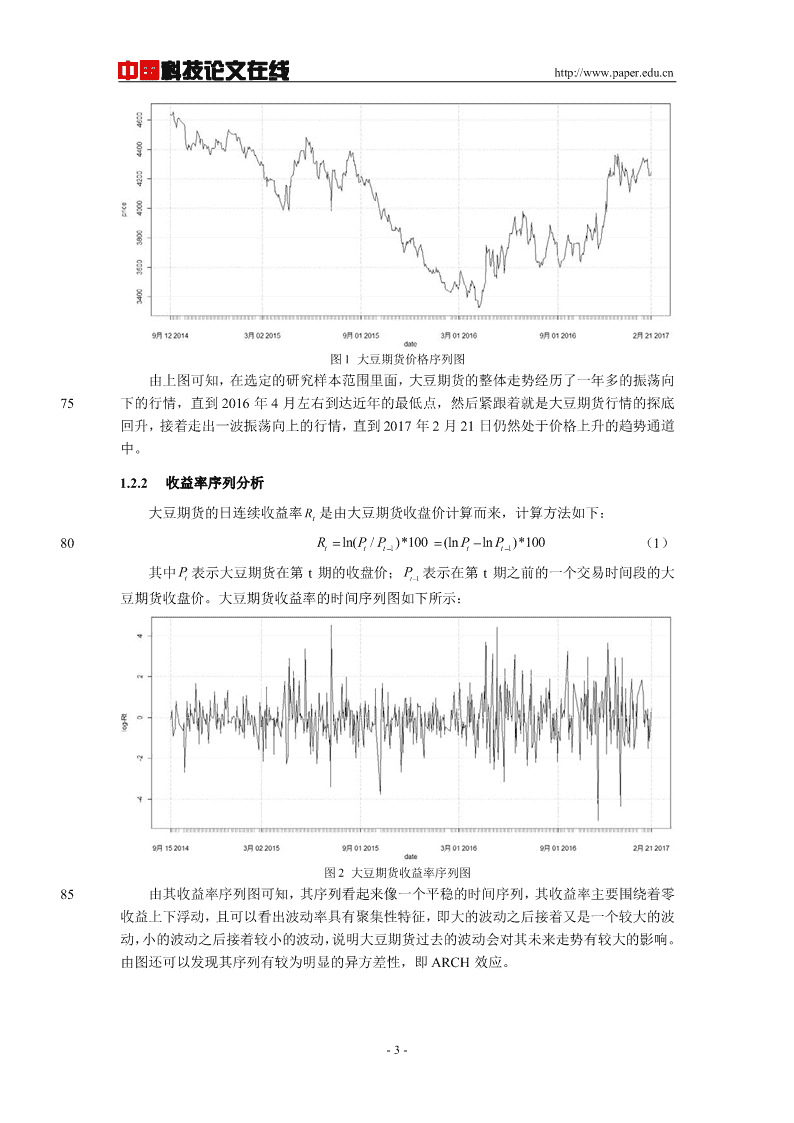

关注微信公众号售出明细实时看