- 485.22 KB

- 2022-04-22 13:47:11 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中国科技论文在线http://www.paper.edu.cn绿色创新与企业财务绩效:资源松弛与环#境动荡性的调节作用*齐国友5(华东理工大学商学院)摘要:绿色创新作为改进企业环境绩效的一个重要途径受到越来越多的重视,绿色创新能否给企业带来财务收益,目前的研究还没有取得一致的结论。本研究认为绿色创新与企业财务绩效的关系受到外部环境与企业资源松弛度的影响。利用上市公司的环境专利数据以及财务数据,本文检验了上述假设。研究结论发现绿色创新对企业的财务绩效有积极的影响,而这10种积极的影响会受到企业资源松弛度的影响,而动荡的环境对绿色创新与企业财务绩效的关系的影响不显著。研究结论对于丰富基于自然的资源基础观具有理论意义,同时,对指导企业的绿色创新实践具有实践意义。关键词:绿色创新;财务绩效;资源松弛度;环境动荡性中图分类号:F42515GrennInnovationandFinancialPerformance:ExaminingtheModerateRoleofRescourceSlackandEnvironmentalDynamicsQiGuoyou(SchoolofBusiness,EastChinaUniversityofScienceandTechonology)20Abstract:Aaanimportantwaytoimprovefirms"environmentalperformance,firms"greeninnovationgainmoreandmoreimportance.Wetherornotfirmpaytobegreeninnovationhasnotachievedconsistentconclusion.Thisstudyarguethattherelationshipbetweengreeninnovationandfinancialperformanceismoderatedbyfirms"businessenvironmentandresourceslack.Basedonpublicfirms"environmentalpatentsandfinancialperformancedatasets,thispaperexaminetheabovehypothesises.25Theconclusionfoundthatfirms"greeninnovationhaspositiveeffectontheirfinancialperformance.Thepositiverelationshipbetweengreeninnovationandfinancialperformanceismorderatedbyresourceslack.however,environmentaldynamicshasnotsignificanteffectontherelationshipbetweengreeninnovaitonandfinancialperformance.TheconclusionenrichtheliteratureofnatrurebasedRBV,aswellas,theconclusionprovideaguidlineforfirms’greeninnovationpractices.30Keywords:GreenInnovation;FinancialPerformance;RescourceSlack;EnvironmentalDynamism0引言[1,2]工业活动在过去的半个多世纪中制造了严重的环境问题,并存在着恶化的趋势。全球化的环境问题引发了政府、公众、环保NGO组织等组织的利益相关者对于企业环境行为[3]的持续关注。在维持经济增长的同时,有效的管理经营过程中的环境影响是企业面对的一[4,5]35个重大挑战。在各种各样的方案中,绿色创新被认为是能够实现企业和社会双赢的一种基金项目:高等学校博士点科研专项基金资助(编号:20130074120024)作者简介:齐国友(1974),男,副教授,主要研究方向:企业的绿色创新战略.E-mail:qiguoyou@ecust.edu.cn-1-

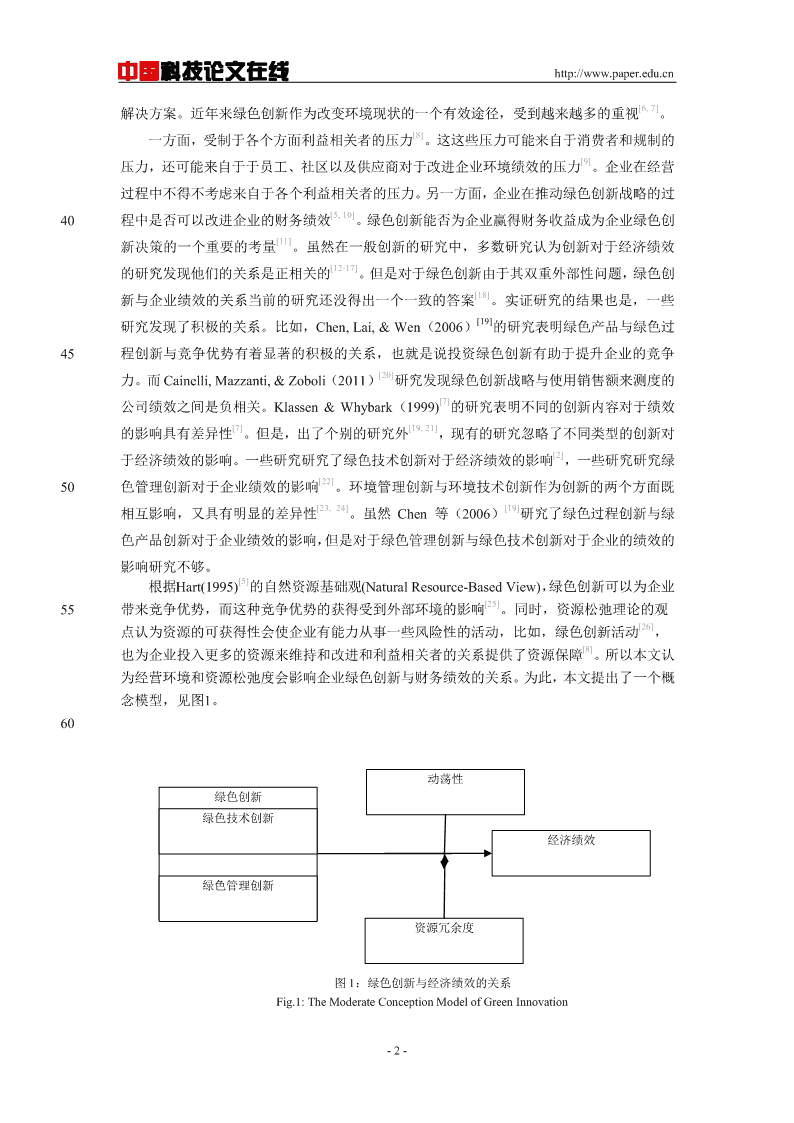

中国科技论文在线http://www.paper.edu.cn[6,7]解决方案。近年来绿色创新作为改变环境现状的一个有效途径,受到越来越多的重视。[8]一方面,受制于各个方面利益相关者的压力。这这些压力可能来自于消费者和规制的[9]压力,还可能来自于于员工、社区以及供应商对于改进企业环境绩效的压力。企业在经营过程中不得不考虑来自于各个利益相关者的压力。另一方面,企业在推动绿色创新战略的过[5,10]40程中是否可以改进企业的财务绩效。绿色创新能否为企业赢得财务收益成为企业绿色创[11]新决策的一个重要的考量。虽然在一般创新的研究中,多数研究认为创新对于经济绩效[12-17]的研究发现他们的关系是正相关的。但是对于绿色创新由于其双重外部性问题,绿色创[18]新与企业绩效的关系当前的研究还没得出一个一致的答案。实证研究的结果也是,一些[19]研究发现了积极的关系。比如,Chen,Lai,&Wen(2006)的研究表明绿色产品与绿色过45程创新与竞争优势有着显著的积极的关系,也就是说投资绿色创新有助于提升企业的竞争[20]力。而Cainelli,Mazzanti,&Zoboli(2011)研究发现绿色创新战略与使用销售额来测度的[7]公司绩效之间是负相关。Klassen&Whybark(1999)的研究表明不同的创新内容对于绩效[7][19,21]的影响具有差异性。但是,出了个别的研究外,现有的研究忽略了不同类型的创新对[2]于经济绩效的影响。一些研究研究了绿色技术创新对于经济绩效的影响,一些研究研究绿[22]50色管理创新对于企业绩效的影响。环境管理创新与环境技术创新作为创新的两个方面既[23,24][19]相互影响,又具有明显的差异性。虽然Chen等(2006)研究了绿色过程创新与绿色产品创新对于企业绩效的影响,但是对于绿色管理创新与绿色技术创新对于企业的绩效的影响研究不够。[5]根据Hart(1995)的自然资源基础观(NaturalResource-BasedView),绿色创新可以为企业[25]55带来竞争优势,而这种竞争优势的获得受到外部环境的影响。同时,资源松弛理论的观[26]点认为资源的可获得性会使企业有能力从事一些风险性的活动,比如,绿色创新活动,[8]也为企业投入更多的资源来维持和改进和利益相关者的关系提供了资源保障。所以本文认为经营环境和资源松弛度会影响企业绿色创新与财务绩效的关系。为此,本文提出了一个概念模型,见图1。60动荡性绿色创新绿色技术创新经济绩效绿色管理创新资源冗余度图1:绿色创新与经济绩效的关系Fig.1:TheModerateConceptionModelofGreenInnovation-2-

中国科技论文在线http://www.paper.edu.cn如图1,绿色创新与企业绩效的关系受到动荡的环境以及企业内部的资源冗余度的影响。同时,绿色创新划分为绿色技术创新与绿色管理创新。1研究假设1.1绿色技术创新与财务绩效65绿色技术和绿色技术创新在推进节约资源、减少污染排放方面通常发挥着先导性的作用。绿色技术是指能够节约资源、能源,避免、消除或减少环境污染和破坏的技术、工艺和[27-29][30,31]产品的总称。绿色技术一般可以分为末端治理性技术和预防性技术。其中预防性技术采用预防的方法来处理环境问题,从污染的源头入手来解决生产过程的环境污染问题,[32]而末端治理技术被动的响应已经出现的污染问题。通过绿色技术创新企业的可以提高资[33]70源的使用效率以弥补环境保护的成本。研究表明通过绿色技术创新公司可以成为新市场的先行者,从而获得先动优势:为绿色产品制定高价,改善公司形象,出售环境技术以及服[5][34,35]务,甚至可以创造新市场。先动优势可以为组织赢得超级绩效。同时,差的环境绩效[36]会影响到企业的市场价值。环境技术致力于实现组织的技术与经营与环境的整合,维持[1,5]企业在自然环境、社会环境下的生存和发展。环境技术被认为是一种潜在战略资源,因75为他们从多个方面影响着价值链。他们能够为公司提供独立无二的,无法模仿的优势,比如通过保护环境来增加利益相关者的合法性,通过提高效降低消耗,来降低成本,改进公司形[37][33]象。许多公司通过环境技术改进了其竞争力,视绿色创新为企业竞争优势的一个来源。绿色技术创新可以改进企业的成本优势在以下几个方面:(1)在开发新的污染防治技术的时候,管理者在开发新的污染预防技术的时候可能会发现现存的生产过程或者产品存在着增[33]80加效率以及降低成本的可能性;(2)绿色创新可以实现生产过程成本节约型的变革;(3)企业通过专利保户等方案可以独占一些环境保护技术所带来的无法模仿的竞争优势。同时,通过环境技术创新来降低排放使得企业的排放水平低于规制的要求,能够向政府等利益相关者发出积极的环境信号,这些会影响到企业的声誉与对商标的认可度。进入新市场被看成是增加收入的另外一个渠道,伴随着对于环境友好型产品的需求,为环境绩效良好的企业提供[38]85了市场机会。Iwata&Okada(2011)的研究强调了环境绩效与经济绩效之间关系存在者行业的差异性。最新的元分析研究的结果显示,多数研究表明环境绩效与经济绩效的关系还是正[39][40]相关的。实证的研究表明环境绩效与环境创新具有显著的相关关系。假设1:绿色技术创新与企业财务绩效之间具有积极的关系1.2绿色管理创新与经济绩效[41]90Birkinshaw,Hamel,&Mol(2008)将管理创新定义为在组织中引入新的管理实践、管理过程、组织结构以及管理技术。实际上文献中所提到的管理创新与组织创新在内涵上具有很[42]强的重叠性。以此为起点,Huang&Wu(2010)强调采纳生命周期分析的方法分析产品-3-

中国科技论文在线http://www.paper.edu.cn寿命周期的环境影响,并将各种影响因素纳入到环境管理过程中,在企业的生产过程中采取积极的态度有效的管理原材料的使用以及加强对于供应商的管理最大限度的降低环境影响。[43][44]95Lee(2009)认为绿色管理就是管理好企业与自然环境的界面。Haden&Humphreys(2009)强调绿色管理就是通过创新来实现可持续发的过程。González-Benito&González-Benito[45](2006)将绿色管理实践分为三个部分:(1)计划与组织实践,计划与组织实践强调开发环境管理体系;(2)运营实践,运营实践有进一步区分为产品相关的以及过程相关的环境改进;(3)沟通实践,沟通实践强调就企业的环境实践与利益相关者沟通。100近些年来许多组织实施环境管理体系来改进组织的环境管理工作,环境管理体系致力于开发与实施环境政策,管理企业的环境影响,改进企业的环境绩效。实证研究表明全球性的[46,47]环境管理标准已经变成一个改进环境绩效的一个重要的标准。作为环境管理创新的一种形式,ISO14001提供了一个计划和控制系统,这一系统把包括预防、限制、检测环境影响的结构和程序。ISO14001于1996年发布后,目前已被超过223149个分布在159个国家和105区域的组织所实施(ISO,2010)。除了改进企业的环境绩效外,作为一个重要的环境管理标[22,48]准,ISO14001的认证和实施能够为企业带来竞争优势。通过实施ISO14001认证,企[49]业借助于第三方的审核,能够向利益相关方提供可靠的信号。通过实施积极的环境管理能够降低企业的浪费,节约企业的能源和原材料消耗,改进企业的形象,改善企业与利益相[50][51]关者的关系。Watson&Emery(2004)通过分析对比通过ISO14001认证的公司和没有通110过ISO14001认证的公司的一些财务指标,比如ROA,利润,结果发现,通过ISO14001认证的公司和没有通过认证的公司相比较,通过认证的公司的这些财务指标优于没有通过认证的公司的财务指标。研究表明ISO14001作为环境管理创新的一个典型的代表,受到投资者的激[36,52]励,也就是通过ISO14001认证能够改进企业的股票的市场绩效。同时,积极的环境实[53]践可以降低废物的产生以及各种各样能源或者原材料的投入。良好的环境绩效可以避免115新的环境投资所带来的成本增加,同时可以享受积极的环境管理所产生的污染降低所致的成[5]本降低其他的成本收益来自避免可能的罚金或者环境事件所造成的损失。Bansal&[54]Clelland(2004)应用制度理论,发现环境合法的公司其非系统的股票风险相对于非法公司[55]小。Dowell,Hart,&Yeung(2000)严格的环境标准能够降低用来开发,维持以及实施成册[56]或者程序的成本,增加员工的生产率。Stefan&Paul(2008)综合了以前的研究认为环境绩120效能够同时改变企业的收入与成本,从收入的视角,企业改进环境绩效可以赢得和利益相关者良好的合作关系,进入新市场以及差异化优势,或者直接销售污染控制技术,企业改进环境绩效可以为企业赢得成本优势,比如降低原材料、能源的消耗,减少劳动力消耗等。公司[49]通过创新活动来整合不同部门的目标来解决环境问题实现积极的环境管理。开发和维持[55]严格的环境管理标准具有提升企业声誉的作用。一些实证研究证实了实施环境管理体系[57]125能够改进企业的财务绩效。ISO14001对于企业财务绩效的改进的影响又受到企业资源[22]以及外部环境的影响。-4-

中国科技论文在线http://www.paper.edu.cn假设1:绿色技术粗昂新与企业绩效之间具有积极的关系。假设2:绿色管理创新与企业绩效之间具有积极的关系。1.3行业的经营环境[58]130权变理论认为企业的绩效是内生的因素与外生得环境之间匹配的结果。组织的环境[59]是组织必须面对的一个情景。在过去40多年中大量的研究分析了组织的环境对于组织战[60]略、结构、过程以及结果的影响。在众多的对于环境进行分类的文献中,Dess&[61]Beard(1984)提供了环境的三个基本维度也就是:动荡性(Dynamism),包容性(Munificence)和复杂性(Complexity),并提供了用行业层面的二手数据进行测量的方法。135这三个维度之间存在着内在的联系。本文使用环境的动荡性指标。环境的动荡性是指组织环[60]境变化的不可预测性。以前的研究使用了不确定性以及波动性等指标来测度环境变化的[60]不可预测性,具有片面性。在一个快速变化的,不可预知的环境下企业环境行为有助于帮助组织来赢得各种各样的利益相关者的支持,因为在这样的环境下,组织需要赢得利益相[60]关者对于组织的合法性的认可以防止面对各种不确定性。动荡性对于企业绿色创新与经140济绩效的调节作用的研究见之于一些实证的研究结果。假设3:动荡的环境会增加企业绿色技术创新与财务绩效的关系。假设4:动荡的环境会增加企业绿色技术创新与财务绩效的关系。1.4资源的松弛度组织的拥有的资源状况影响着管理者对于环境问题的重视程度以及企业是否有足够的[62][63]145资源来应对环境问题的挑战。作为一种能力会影响到企业实施环境管理的竞争力。关[64,于组织松弛与绩效的关系,资源观认为组织松弛可以促进组织创新,进而改善组织的绩效65]。这一观点得到了一些实证研究的支持(Singh,1986)。和组织松弛相对立的是组织的效[66,67]率(Efficiency),效率观认为过剩的资源对于组织来说是一种浪费应该降到最低。松弛观认为过度关注资源的使用效率会使得组织更加脆弱,松弛的资源可以使得企业拥有资源来[68][69]150从事创新活动,可以迎合多个竞争目标的需要。松弛的组织资源被认为是维持内部的[69]一致性以及技术的有效性改善企业绩效的必要条件。保持松弛的资源在改进组织绩效的同时,使得企业从事改善环境绩效的活动得以保障。假设5:松弛的资源对于绿色技术创新与经济绩效的关系存在着正向的调节作用。假设6:松弛的资源对于环境管理创新与经济绩效的关系存在着正向的调节作用。1552方法与测量2.1方法利用问卷来测度绿色创新的驱动力、结果及其经济绩效的影响作为一种主流的方法,因其灵活性和相对容易实施而受到研究者的青睐。然而,这种方法也存在着难以克服的缺陷。-5-

中国科技论文在线http://www.paper.edu.cn比如,难于控制个体主观性的影响,以及样本的字选择问题对于研究结果的影响。使用二手160数据来测度绿色创新绩效作为一种替代,受到研究者的重视。相对于一手数据,二手数据通常具有如下特征:原始数据是他人收集的;原始数据的收集是为了其他的目的;3研究者在[70]使用二手数据的时候,通常不与研究对象发生直接接触。因此,上市公司的数据、专利数据以及年鉴的数据都是二手数据。和一手数据相比,二手数据具有如下优势:(1)可以获取大样本数据集。比如使用上市公司的数据,我们可以利用现有的数据库,比如165WIND,CSMAR等国内的数据库,获得国内上市公司的跨年度的财务数据。使用专利数据我们能够得到从1985年以来中国企业的所有专利数据。对于跨年度的面板数据用调查的方法就要花费几年的时间来完成。(2)二手数据的客观性。二手数据于通过问卷调研获得的数[71]据相比具有较高的可靠性和可复制性。在探索创新与绩效的关系的研究中,如何精确的[72]测量创新很重要。[73]170结合以前的研究,对于创新的测量通常通过三种方式:(1)研发(R&D)。研发支出作为一个投入指标来测度企业的创新绩效。R&D反映的企业的创新能力对于绩效有积[74]极的影响。有学者认为企业的研发投入仅仅反映了企业创新努力的一部分。研发具有路径依赖型,前期的研发投入会影响到后面的研发预算。(2)专利(Patents)。虽然用专利来测度企业的创新绩效,受到一些质疑,不同行业专利活动的差异性,大公司与小公司的差[73]175异性以及对于重要的专利赋予相同的权重都会影响到专利来测度创新的偏误。然而大量[75-77]的文献认为使用专利来测度企业的创新绩效是合适的。(3)新产品。一些作者使用新产品来的发布来测度企业的创新绩效.用新产品的发布来测度企业的创新绩效也是有缺陷[73]的。实际上这些指标之间都具有一定的相关系。现有的多数研究利用研发支出来测度创新部分原因基于对数据的可获得性和可靠性的考虑。目前,已经存在着许多用专利来测度创180新绩效的研究。用专利来测度创新绩效具有以下三个方面的优势1.专利数据一般来说更加容易获取,因为专利文件属于公开的文件,里边包含了关于被授予人的以及专利的丰富的信息。2.专利被认为是创新过程的一个结果与研发活动以及生产率紧密相关。研发活动的成果通常以专利的方式来加以保护。3.利用专利数据可以构建对于创新活动定量和定性的侧度,在一[70]定环境下还可以利用专利引文追踪技术的变革过程。[78]185利用专利来测度环境创新,在文献里一早有阐述,Connelly,Ketchen,&Slater(2011)利用专利来测度美国制造业在1977-1989年度的企业创新行为时,发现严格的规制对于创新没有显著的影响,这里没有对于环境专利与非环境专利进行区分。Brunnermeier&[77]Cohen(2003)使用了环境专利来分析其驱动因素时发现严格的规制对于环境创新的显著影响。这些研究都是基于行业层面的研究,企业层面的研究。-6-

中国科技论文在线http://www.paper.edu.cn1902.2变量的测量2.2.1绿色创新的测度[75,77]根据以前的研究,我们使用环境专利来测度企业的环境技术创新。根据以前的研究[75,77](Brunnermeier&Cohen,2003;Carrión-Flores&Innes,2010),本研究使用了专利的申请数[79]量来测度环境创新水平。环境专利的确定根据Acosta,Coronado,&Fernández,(2009)的195研究成果,将主分类码为表1所列的非个人专利从中国1985-2009专利数据光盘中分离出来。表1环境专利Tab.1EnvironmentalPatent分类码说明A62D灭火或者消灭或预防有害化学药剂的化学方法;呼吸装置中用的化学材料B01D(–046to以加热的气体或蒸汽与液体接触以及其他的一些化学以及生物的一些分离–053)方法以及废气分离方法等。B09固体废物的处理;被污染土壤的再生C02水、废水、污水或污泥的处理F01N一般机器或发动机的气流消音器或排气装置;内燃机的气流消音器或排气装置F23G焚化炉;废物的焚毁F23J燃烧生成物或燃烧余渣的清除或处理;烟道使用专利来测度企业的技术创新绩效因为和使用研发来测度创新绩效相比,使用专利来测度技术创新绩效更加能够测度创新的成果使得对于创新的测度更加完善。同时专利数据提[80]200供了申请人以及发明人等相关的信息。实际上几乎所有重要的发现都会通过专利来反映。当然,专利来测度企业的环境创新也不是没有缺陷。首先,不同的国家由于专利制度的差异,存在着不同的创新专利化倾向。这主要是保护专利需要交纳相关的费用,同时也有可能造成专有技术的外溢。当然也存在着专利创造企业与专利使用行业的不一致性问题。本文对于环境专利以及ISO14001的测度使用了一致的方法。也就是通过引入哑变量来测度205企业在某一年是否存在着绿色创新行为,这种方法在以前的相关研究中多有体现。2.2.2行业的动荡性环境动荡性的测量根据[61,81]的研究成果,本文使用行业的销售收入的与5年内的年份回归,使用回归系数的标准误除以行业的销售额的平均值来测度行业的动荡性。行业的划分根据中国证监会2001年度发布的《上市公司行业分类指引》。对于工业企业的行业划分210标准为2级代码,对于建筑业由于其公司数量较少使用了1级代码。2.2.3资源的松弛度根据以前的研究结果本文使用了流动比率来测度上市公司企业的资源的松弛度,这种方-7-

中国科技论文在线http://www.paper.edu.cn[82,83]法来测度企业的财务松弛型在以前的研究中被多次使用。3结果与讨论2153.1结果因变量和自变量的描述性统计量见表2。表2反映了主要变量的相关系数关系。使用[25,84]面板数据会存在着潜在的问题,包括异方差、序列相关和截面相关问题。本文根据[85]Damanpour&Avellaneda(2009)的研究,使用面板数据的随机模型附带ROBUST选项。如表所示,无论是使用ISO14001测度的绿色管理创新,还是使用环境专利测度绿色技220术创新对于企业的经济绩效的影响都呈现出正相关的关系。这种正相关的关系初步的验证了绿色管理创新与绿色技术创新对于经济绩效的正向影响。通过表1,可以发现绿色管理创新与绿色技术创新之间的存在着显著的正相关关系,验证了绿色管理创新与绿色技术创新之间是相关的。因此,研究绿色创新的绩效,需要综合考虑绿色管理创新与绿色技术创新对于经济绩效的影响。当然,深入的分析还要通过回归分析来实现。225如表3所示,通过模型(2)和模型(4)发现绿色管理创新对于对于企业绩效的影响是显著的,假设2得到了验证和支持。同时,发现资源的松弛度对于绿色管理创新与绩效的关系调节作用是显著的,假设6得到了支持。动荡的环境无论是对于绿色技术创新还是对于绿色管理创新和企业绩效的关系的调节作用都不显著,假设3和假设4未获支持。如表3所示,在引入调节变量的情况下,绿色技术创新与企业绩效的关系是显著的,绿色技术创新与企业230表2变量的描述性统计量Table2.Summarystatisticsofvariables资本密集动荡性松弛性动荡性*环境松弛性*环ROA企业规模ISO14001环境专利度*ISO14001*ISO14001专利境专利ROA1企业规模0.00441资本密集度-0.0215*-0.00111ISO140010.00810.0284*-0.00461动荡性*ISO140010.00590.0533*-0.00390.8466*1松弛性*ISO140010.0115-0.0026-0.00230.5054*0.4046*1环境专利0.00470.1723*-0.00140.0984*0.1126*0.0204*1动荡性*环境专利0.00250.3119*-0.00060.0378*0.0817*0.00420.395*1松弛性*环境专利0.00610.0714*-0.00090.0551*0.0536*0.0777*0.655*0.199*1绩效的关系是显著的,假设1似乎初步得以验证,但是再引入经营环境以及企业资源的变量情况下,绿色技术创新与企业绩效的关系变得不显著,而资源的松弛度对于企业绿色技术创235新和企业绩效的关系的调节作用显著。-8-

中国科技论文在线http://www.paper.edu.cn为了进一步验证不同的行业对于绿色创新与企业绩效的关系的影响。我们将样本分为工业企业和建筑业两个子样本,重复以上的分析过程,结果见表4,表5。回归的结果表明两个样本的回归结果具有高度的一致性。一个差距就是绿色技术创新与企业绩效的关系,即使受到资源松弛度以及经营环境的影响,其关系依旧是显著的。这说明作为低技术行业的典型代240表,建筑业的绿色技术创新能够显著的改进企业的绩效,这种关系在受到资源约束以及竞争环境影响的情况下,依旧能够显现出稳健的正向关系。表3回归结果Table3.RegressionResults自变量Model1Model2Model3Model4Model5企业规模1.e-05***1.1e-05***9.16e-06***1.e-05***1.01e-05***资本密集度(3.02e-3.94e-06)07***-(2.57e3.e-07***-06)-(2.69e3.e-07***-06)-3.8e(2.81e-07***-06)-3.93e(3.14e-07***-06)ISO14001(1.03e-08)0.0218***(1.00e-08)(1.03e-08)0.017***(9.e-09)(1.03e-08)动荡性*ISO14001(0.00369)(0.00616)-0.113松弛性*ISO140010.00448***(0.130)环境专利0.0226***(0.00108)0.00745动荡性*环境专利(0.00662)(0.00800)-0.00736松弛性*环境专利0.0111***(0.0103)常数0.0549***0.0500***0.0544***0.0496***0.0541***(0.00386)(0.00193)(0.00224)(0.00195)(0.00223)(0.00195)观测值10,51010,51010,51010,50010,500公司数1,4941,4941,4941,4941,494表4绿色创新与企业绩效(工业企业样本)245Tab.4RegressionResults(IndustrialFirmsSample)自变量Model1Model2Model3Model4Model5企业规模1.23e-05***1.21e-05***1.01e-05***1.25e-05***1.12e-05***(3.78e-06)(3.43e-06)(3.37e-06)(3.66e-06)(4.03e-06)资本密集度-3.95e-07***-3.88e-07***-3.94e-07***-3.87e-07***-3.93e-07***(1.03e-08)(9.91e-09)(1.02e-08)(9.86e-09)(1.02e-08)ISO140010.0228***0.0176***(0.00384)(0.00638)动荡性*ISO14001-0.100(0.141)松弛性*ISO140010.00435***(0.00106)环境专利0.0222***0.00734(0.00678)(0.00815)动荡性*环境专利-0.0108(0.0120)-9-

中国科技论文在线http://www.paper.edu.cn松弛性*环境专利0.0111***(0.00386)常数0.0555***0.0505***0.0550***0.0501***0.0547***(0.00198)(0.00228)(0.00199)(0.00227)(0.00199)观测值10,19510,19510,19510,18510,185公司数1,4471,4471,4471,4471,447表5绿色创新与企业绩效(建筑业样本)Tab.5RegressionResults(ConstructionFirmsSample)自变量Model1Model2Model3Model4Model5企业规模1.6e-07-2.8e-061.32e-07-3.e-061.40e-07(4.5e-06)(3.7e-06)(4.51e-06)(3.4e-06)(4.5e-06)资本密集度-0.003***0.0025***-0.00256***-0.003***-0.003***(0.0003)0.0003)(0.000307)(0.0003)0.00031)ISO140010.014*-0.027**(0.009)(0.012)动荡性*ISO140010.24(0.15)松弛性*ISO140010.024***(0.009)环境专利-0.006020.06***(0.00483)(0.005)动荡性*环境专利-0.09(0.18)松弛性*环境专利-0.06***(0.007)常数0.047***0.04***0.0472***0.04***0.047***(0.009)(0.012)(0.009)(0.02)(0.009)观测值315315315315315公司数47474747473.2讨论3.2.1绿色创新与企业绩效250绿色创新能否为企业赢得竞争优势现有的研究结果是复杂的。这种关系受到不同的情景[86]的影响。权变的资源观强调了企业所在的经营环境影响的重要性。但这种影响忽略了不同的制度情景对于环境战略以及后续绩效的影响。也就是说不同的制度背景对于绿色创新战[87-89]略以及绩效有着重要的影响。作为一个发展中的大国,中国面临着严峻的环境压力,在-10-

中国科技论文在线http://www.paper.edu.cn中国的背景下,在不考虑行业的环境的情况下,投资环境管理能够为企业创造价值。这种价255值无论是对于绿色管理创新的采纳,还是对于绿色技术创新的采纳都是显著的。这一结果和以前的研究结果是一致的,作为一个快速发展中的大国,把自然环境作为一项战略资源来管[5,90][90]理能够为企业赢得竞争优势。Chan(2005)的研究使用了问卷调查的数据,分析了积极的环境管理与企业绩效的关系。本文使用了面板数据,使得自然资源观在中国的适用性得到了更加稳健的验证。2603.2.2资源松弛度与绩效松弛的资源为管理者决策绿色创新实践,提供了足够的资源保证。研究表明松弛的资源可以赋予企业的管理者更多的自由裁量权,使得他们可以使用这种权利来从事绿色创新实践[91]。因为即使管理者重视企业的环境管理,如果他们没有充足的资源保证,也无法使他们[92]对环境问题的关注付诸实践。而拥有松弛的资源使得企业有机会为环境管理提供多种方[93]265案,比如实施绿色创新战略。以前的研究证实了企业的资源对于积极的环境管理的影响[94],毕竟环境管理需要大量的前期投资,这一点充足的资源可以提供保证。这一点和以前,[7]Klassen&Whybark1999)结论是一致的,也就是企业的环境战略受到企业资源的限制,同时这种限制也会影响到企业的绩效,比如生产绩效。和资源松弛度相比,企业的经营环境对于绿色创新战略没有显著的影响。虽然动荡的环境下,需要维持和利益相关者的关系,但是270这种关系的维持需要有充分的资源保证,缺乏有效的资源保证无法实现,企业的绿色创新战略。4结论本文通过引入企业的内部资源的松弛度以及外部环境的动荡性的调节作用,分析了绿色创新与企业绩效的关系。研究发现绿色创新与企业绩效的关系受到企业资源现状的影响。虽275然整合了行业基础观和资源基础观的观点,但是整体结果显示,似乎资源基础观在本研究中[5]得到更多的支持。Hart(1995)提出了自然基础观理论,这一理论基本观点是管理企业和环境的关系可以为企业赢得竞争优势。本论文利用从中国采集的面板数据分析了内外部环境对于绿色创新与企业绩效的关系,这一研究进一步丰富了自然基础观的理论。自然基础观强调了环境的战略意义,但是忽略了企业的资源松弛度对于环境战略管理的影响。本论文的研究280强调了企业的资源禀赋对于环境管理与企业绩效的关系的调节作用。这一研究成果为中国背景下企业的环境管理实践提供了一个依据,也就是说企业可以通过积极的环境管理来实现竞争优势。[参考文献](References)[1]Molina-Azorin,J.F.,Claver-Cortes,E.,Lopez-Gamero,M.D.,&Tari,J.J.Greenmanagementandfinancial285performance:aliteraturereview[J].ManagementDecision,2009,47(7):1080-1100.[2]Shrivastava,P.Environmentaltechnologiesandcompetitiveadvantage[J].StrategicManagementJournal,1995,-11-

中国科技论文在线http://www.paper.edu.cn16(S1):183-200.[3]Welch,E.W.,Mori,Y.,&Aoyagi-Usui,M.VoluntaryadoptionofISO14001inJapan:mechanisms,stagesandeffects[J].BusinessStrategyandtheEnvironment,2002,11(1):43-62.290[4]Chen,J.RapidurbanizationinChina:arealchallengetosoilprotectionandfoodsecurity[J].Catena,2007,69(1):1-15.[5]Hart,S.Anatural-resource-basedviewofthefirm[J].Academyofmanagementreview,1995,20(4):986-1014.[6]Klassen,R.D.,&McLaughlin,C.P.Theimpactofenvironmentalmanagementonfirmperformance[J].295ManagementScience,1996:1199-1214.[7]Klassen,R.D.,&Whybark,D.C.Theimpactofenvironmentaltechnologiesonmanufacturingperformance[J].AcademyofManagementJournal,1999:599-615.[8]Freeman,R.E.Strategicmanagement:Astakeholderapproach[M].London:CambridgeUniversityPress,2010.[9]Bansal,P.,&Roth,K.Whycompaniesgogreen:Amodelofecologicalresponsiveness[J].Academyof300managementjournal,2000,43(4):717-736.[10]Porter,M.,&VanderLinde,C.Towardanewconceptionoftheenvironment-competitivenessrelationship[J].TheJournalofEconomicPerspectives,1995,9(4):97-118.[11]Cronin,J.J.,Smith,J.S.,Gleim,M.R.,Ramirez,E.,&Martinez,J.D.Greenmarketingstrategies:anexaminationofstakeholdersandtheopportunitiestheypresent[J].JournaloftheAcademyofMarketing305Science,2011,39(1):158-174.[12]Zahra,S.A.Technologystrategyandfinancialperformance:Examiningthemoderatingroleofthefirm"scompetitiveenvironment1[J].JournalofBusinessVenturing,1996,11(3):189-219.[13]Uotila,J.,Maula,M.,Keil,T.,&Zahra,S.A.Exploration,exploitation,andfinancialperformance:analysisofS&P500corporations[J].StrategicManagementJournal,2009,30(2):221-231.310[14]Heckman,J.J.,&Robb,R.Alternativemethodsforevaluatingtheimpactofinterventions:Anoverview[J].Journalofeconometrics,1985,30(1):239-267.[15]Ernst,H.Patentapplicationsandsubsequentchangesofperformance:evidencefromtime-seriescross-sectionanalysesonthefirmlevel[J].ResearchPolicy,2001,30(1):143-157.[16]Artz,K.W.,Norman,P.M.,Hatfield,D.E.,&Cardinal,L.B.AlongitudinalstudyoftheimpactofR&D,315patents,andproductinnovationonfirmperformance[J].JournalofProductInnovationManagement,2010,27(5):725-740.[17]Chan,R.Y.,Cheng,L.T.,&Leung,T.Corporateperformanceimplicationsofrelationaldemographicdifferences:OnageandtitlesofchairpersonsversusgeneralmanagersoflistedChinesecompanies[J].BritishJournalofManagement,2011,22(1):96-113.320[18]Rennings,K.Redefininginnovation-eco-innovationresearchandthecontributionfromecologicaleconomics[J].Ecologicaleconomics,2000,32(2):319-332.[19]Chen,Y.-S.,Lai,S.-B.,&Wen,C.-T.TheInfluenceofGreenInnovationPerformanceonCorporateAdvantageinTaiwan[J].JournalofBusinessEthics,2006,67(4):331-339.[20]Cainelli,G.,Mazzanti,M.,&Zoboli,R.Environmentallyorientedinnovativestrategiesandfirmperformance325inservices.Micro‐evidencefromItaly[J].InternationalReviewofAppliedEconomics,2011,25(1):61-85.[21]Gilley,K.M.,Worrell,D.L.,Davidson,W.N.,&El¨CJelly,A.Corporateenvironmentalinitiativesandanticipatedfirmperformance:thedifferentialeffectsofprocess-drivenversusproduct-drivengreeninginitiatives[J].JournalofManagement,2000,26(6):1199.[22]Darnall,N.,Henriques,I.,&Sadorsky,P.Doenvironmentalmanagementsystemsimprovebusiness330performanceinaninternationalsetting?[J].JournalofInternationalManagement,2008,14(4):364-376.[23]Frondel,M.,Horbach,J.,&Rennings,K.Whattriggersenvironmentalmanagementandinnovation?EmpiricalevidenceforGermany[J].EcologicalEconomics,2008,66(1):153-160.[24]Rennings,K.,Ziegler,A.,Ankele,K.,&Hoffmann,E.TheinfluenceofdifferentcharacteristicsoftheEUenvironmentalmanagementandauditingschemeontechnicalenvironmentalinnovationsandeconomic335performance[J].EcologicalEconomics,2006,57(1):45-59.[25]Harrinvirta,M.,&Mattila,M.Thehardbusinessofbalancingbudgets:AstudyofpublicfinancesinseventeenOECDcountries[J].BritishJournalofPoliticalScience,2001,31(3):497-521.[26]Julian,S.D.,&Ofori‐dankwa,J.C.Financialresourceavailabilityandcorporatesocialresponsibilityexpendituresinasub‐Saharaneconomy:Theinstitutionaldifferencehypothesis[J].StrategicManagement340Journal,2013,34(11):1314-1330.[27]Triguero,A.,Moreno-Mondéjar,L.,&Davia,M.A.Driversofdifferenttypesofeco-innovationinEuropeanSMEs[J].Ecologicaleconomics,2013,92:25-33.[28]Beise,M.,&Rennings,K.Leadmarketsandregulation:Aframeworkforanalyzingtheinternationaldiffusionofenvironmentalinnovations[J].EcologicalEconomics,2005,52(1):5-17.345[29]Murphy,J.,&Gouldson,A.Environmentalpolicyandindustrialinnovation:integratingenvironmentandeconomythroughecologicalmodernisation[J].Geoforum,2000,31(1):33-44.[30]Kemp,R.Technologyandthetransitiontoenvironmentalsustainability.Theproblemoftechnologicalregimeshifts[J].Futures,1994,26(10):1023-1046.[31]Kemp,R.,&Pearson,P.FinalreportoftheMEIprojectmeasuringecoinnovation[M].Maastricht:UM350MERIT,2007.[32]González,P.D.R.X.Theempiricalanalysisofthedeterminantsforenvironmentaltechnologicalchange:Aresearchagenda[J].EcologicalEconomics,2009,68(3):861-878.[33]Porter,M.E.,&Kramer,M.R.Strategy&society:Thelinkbetweencompetitiveadvantageandcorporate-12-

中国科技论文在线http://www.paper.edu.cnsocialresponsibility[J].HarvardBusinessReview,2006,84(12):78-92.355[34]Cohen,W.,&Levinthal,D.Absorptivecapacity:anewperspectiveonlearningandinnovation[J].Administrativesciencequarterly,1990,35(1).[35]Orlitzky,M.,Siegel,D.S.,&Waldman,D.A.StrategicCorporateSocialResponsibilityandEnvironmentalSustainability[J].Business&Society,2011,50(1):6.[36]Konar,S.,&Cohen,M.A.Doesthemarketvalueenvironmentalperformance?[J].ReviewofEconomics360andStatistics,2001,83(2):281-289.[37]delRíoGonzález,P.Analysingthefactorsinfluencingcleantechnologyadoption:AstudyoftheSpanishpulpandpaperindustry[J].BusinessStrategyandtheEnvironment,2005,14(1):20-37.[38]Iwata,H.,&Okada,K.Howdoesenvironmentalperformanceaffectfinancialperformance?EvidencefromJapanesemanufacturingfirms[J].EcologicalEconomics,2011,70(9):1691-1700.365[39]Ubfal,D.,&Maffioli,A.Theimpactoffundingonresearchcollaboration:Evidencefromadevelopingcountry[J].ResearchPolicy,2011.[40]Gond,J.-P.,Palazzo,G.,&Basu,K.ReconsideringInstrumentalCorporateSocialResponsibilitythroughtheMafiaMetaphor[J].BusinessEthicsQuarterly,2009,19(1):57-85.[41]Birkinshaw,J.,Hamel,G.,&Mol,M.J.Managementinnovation[J].TheAcademyofManagementReview370(AMR),2008,33(4):825-845.[42]Lamond,D.,Dwyer,R.,Huang,Y.-C.,&JimWu,Y.-C.Theeffectsoforganizationalfactorsongreennewproductsuccess:evidencefromhigh-techindustriesinTaiwan[J].ManagementDecision,2010,48(10):1539-1567.[43]Dwyer,R.,Lamond,D.,&Lee,K.-H.Whyandhowtoadoptgreenmanagementintobusinessorganizations?375ThecasestudyofKoreanSMEsinmanufacturingindustry[J].ManagementDecision,2009,47(7):1101-1121.[44]Dwyer,R.,Lamond,D.,PaneHaden,S.S.,Oyler,J.D.,&Humphreys,J.H.Historical,practical,andtheoreticalperspectivesongreenmanagement:Anexploratoryanalysis[J].ManagementDecision,2009,47(7):1041-1055.[45]González-Benito,J.,&González-Benito,Ó.Areviewofdeterminantfactorsofenvironmentalproactivity[J].380BusinessStrategyandtheEnvironment,2006,15(2):87-102.[46]Angel,D.P.,Hamilton,T.,&Huber,M.T.Globalenvironmentalstandardsforindustry[J].AnnualReviewofEnvironmentandResources,2007,32:295-316.[47]Lafuente,E.,Bayo‐Moriones,A.,&García‐Cestona,M.ISO‐9000CertificationandOwnershipStructure:EffectsuponFirmPerformance[J].BritishJournalofManagement,2010,21(3):649-665.385[48]Melnyk,S.A.,Sroufe,R.P.,&Calantone,R.Assessingtheimpactofenvironmentalmanagementsystemsoncorporateandenvironmentalperformance[J].JournalofOperationsManagement,2003,21(3):329-351.[49]King,A.A.,Lenox,M.J.,&Terlaak,A.Thestrategicuseofdecentralizedinstitutions:ExploringcertificationwiththeISO14001managementstandard[J].AcademyofManagementJournal,2005,48(6):1091-1106.390[50]Jiang,R.,&Bansal,P.SeeingtheneedforISO14001[J].JournalofManagementStudies,2003,40(4):1047-1067.[51]Watson,M.,&Emery,A.R.T.Environmentalmanagementandauditingsystems:Therealityofenvironmentalself-regulation[J].ManagerialAuditingJournal,2004,19(7):916-928.[52]Jacobs,B.W.,Singhal,V.R.,&Subramanian,R.Anempiricalinvestigationofenvironmentalperformance395andthemarketvalueofthefirm[J].JournalofOperationsManagement,2010,28(5):430-441.[53]Sroufe,R.Effectsofenvironmentalmanagementsystemsonenvironmentalmanagementpracticesandoperations[J].ProductionandOperationsManagement,2003,12(3):416-431.[54]Bansal,P.,&Clelland,I.Talkingtrash:Legitimacy,impressionmanagement,andunsystematicriskinthecontextofthenaturalenvironment[J].AcademyofManagementJournal,2004,47(1):93-103.400[55]Dowell,G.,Hart,S.,&Yeung,B.Docorporateglobalenvironmentalstandardscreateordestroymarketvalue?[J].ManagementScience,2000:1059-1074.[56]Stefan,A.,&Paul,L.Doesitpaytobegreen?Asystematicoverview[J].TheAcademyofManagementPerspectives,2008,22(4):45-62.[57]King,A.A.,&Lenox,M.J.Doesitreallypaytobegreen?Anempiricalstudyoffirmenvironmentaland405financialperformance:Anempiricalstudyoffirmenvironmentalandfinancialperformance[J].JournalofIndustrialEcology,2001,5(1):105-116.[58]Downey,H.K.,Don,H.,&Slocum,J.W.,Jr.EnvironmentalUncertainty:TheConstructandItsApplication[J].Administrativesciencequarterly,1975,20(4):613-629.[59]Kammerer,D.Theeffectsofcustomerbenefitandregulationonenvironmentalproductinnovation.:410EmpiricalevidencefromappliancemanufacturersinGermany[J].EcologicalEconomics,2009,68(8):2285-2295.[60]Benner,M.J.,&Veloso,F.M.ISO9000practicesandfinancialperformance:Atechnologycoherenceperspective[J].JournalofOperationsManagement,2008,26(5):611-629.[61]Dess,G.G.,&Beard,D.W.Dimensionsoforganizationaltaskenvironments[J].Administrativesciencequarterly,1984,29(1):52-73.415[62]Elms,H.,Brammer,S.,Harris,J.D.,&Phillips,R.A.NewDirectionsinStrategicManagementandBusinessEthics[J].BusinessEthicsQuarterly,2010,20(3):401-425.[63]Heras-Saizarbitoria,I.,Molina-Azorin,J.F.,&Dick,G.P.M.ISO14001certificationandfinancialperformance:selection-effectversustreatment-effect[J].JournalofCleanerProduction,2011,19(1):1-12.[64]Banerjee,S.Managerialperceptionsofcorporateenvironmentalism:interpretationsfromindustryand420strategicimplicationsfororganizations[J].JournalofManagementStudies,2001,38(4):489-513.-13-

中国科技论文在线http://www.paper.edu.cn[65]Banerjee,S.Whosustainswhosedevelopment?:sustainabledevelopmentandthereinventionofnature[J].Studies,2003,24(1):143-180.[66]Dutta,S.,Narasimhan,O.,&Rajiv,S.Successinhigh-technologymarkets:Ismarketingcapabilitycritical?[J].MarketingScience,1999:547-568.425[67]Modi,S.B.,&Mishra,S.Whatdrivesfinancialperformance-resourceefficiencyorresourceslack?:EvidencefromUSBasedManufacturingFirmsfrom1991to2006[J].JournalofOperationsManagement,2011,29(3):254-273.[68]Nohria,N.,&Gulati,R.Isslackgoodorbadforinnovation?[J].AcademyofmanagementJournal,1996,39(5):1245-1264.430[69]Rosenzweig,E.D.,&Easton,G.S.Tradeoffsinmanufacturing?Ameta‐analysisandcritiqueoftheliterature[J].ProductionandOperationsManagement,2010,19(2):127-141.[70]Adner,R.,&Levinthal,D.Demandheterogeneityandtechnologyevolution:Implicationsforproductandprocessinnovation[J].ManagementScience,2001:611-628.[71]陈晓萍,徐淑英,&樊景立.组织与管理研究的实证方法[M].北京:北京大学出版社,2008.435[72]Hasan,I.,&Tucci,C.L.Theinnovation-economicgrowthnexus:Globalevidence[J].ResearchPolicy,2010,39(10):1264-1276.[73]Paavola,J.Institutionsandenvironmentalgovernance:areconceptualization[J].Ecologicaleconomics,2007,63(1):93-103.[74]Dosi,G.,&Nelson,R.R.Anintroductiontoevolutionarytheoriesineconomics[J].Journalofevolutionary440economics,1994,4(3):153-172.[75]Carrión-Flores,C.E.,&Innes,R.Environmentalinnovationandenvironmentalperformance[J].JournalofEnvironmentalEconomicsandManagement,2010,59(1):27-42.[76]Yabar,H.,Uwasu,M.,&Hara,K.TrackingenvironmentalinnovationsandpolicyregulationsinJapan:casestudiesondioxinemissionsandelectrichomeappliancesrecycling[J].Journalofcleanerproduction,2013,44544:152-158.[77]Brunnermeier,S.B.,&Cohen,M.A.DeterminantsofenvironmentalinnovationinUSmanufacturingindustries[J].Journalofenvironmentaleconomicsandmanagement,2003,45(2):278-293.[78]Connelly,B.L.,Ketchen,D.J.,&Slater,S.F.Towarda[79]Acosta,M.,Coronado,D.,&Fernández,A.ExploringthequalityofenvironmentaltechnologyinEurope:450Evidencefrompatentcitations[J].Scientometrics,2009,80(1):131-152.[80]Archontopoulos,E.,Guellec,D.,Stevnsborg,N.,delaPotterie,B.v.P.,&VanZeebroeck,N.Whensmallisbeautiful:MeasuringtheevolutionandconsequencesofthevoluminosityofpatentapplicationsattheEPO[J].InformationEconomicsandPolicy,2007,19(2):103-132.[81]Boyd,B.K.CEOdualityandfirmperformance:Acontingencymodel[J].StrategicManagementJournal,1995,45516(4):301-312.[82]Hitt,M.A.,Hoskisson,R.E.,Ireland,R.D.,&Harrison,J.S.EffectsofacquisitionsonR&Dinputsandoutputs[J].AcademyofManagementjournal,1991,34(3):693-706.[83]Lin,W.-T.,Cheng,K.-Y.,&Liu,Y.Organizationalslackandfirm"sinternationalization:Alongitudinalstudyofhigh-technologyfirms[J].JournalofWorldBusiness,2009,44(4):397-406.460[84]Beck,N.,&Katz,J.N.Whattodo(andnottodo)withtime-seriescross-sectiondata[J].Americanpoliticalsciencereview,1995,89(03):634-647.[85]Damanpour,F.,Walker,R.M.,&Avellaneda,C.N.Combinativeeffectsofinnovationtypesandorganizationalperformance:Alongitudinalstudyofserviceorganizations[J].Journalofmanagementstudies,2009,46(4):650-675.465[86]Aragón-Correa,J.A.,&Sharma,S.Acontingentresource-basedviewofproactivecorporateenvironmentalstrategy[J].Academyofmanagementreview,2003,28(1):71-88.[87]Gao,G.Y.,Murray,J.Y.,Kotabe,M.,&Lu,J.Astrategytripodperspectiveonexportbehaviors:Evidencefromdomesticandforeignfirmsbasedinanemergingeconomy[J].JournalofInternationalBusinessStudies,2010,41(3):377-396.470[88]Makino,S.,Isobe,T.,&Chan,C.M.Doescountrymatter?[J].StrategicManagementJournal,2004,25(10):1027-1043.[89]Peng,M.W.,&Jiang,Y.Institutionsbehindfamilyownershipandcontrolinlargefirms[J].JournalofmanagementStudies,2010,47(2):253-273.[90]Chan,R.Y.Doesthenatural‐resource‐basedviewofthefirmapplyinanemergingeconomy?Asurveyof475foreigninvestedenterprisesinChina[J].Journalofmanagementstudies,2005,42(3):625-672.[91]Sharma,S.Managerialinterpretationsandorganizationalcontextaspredictorsofcorporatechoiceofenvironmentalstrategy[J].AcademyofManagementjournal,2000,43(4):681-697.[92]Bansal,P.Fromissuestoactions:Theimportanceofindividualconcernsandorganizationalvaluesinrespondingtonaturalenvironmentalissues[J].OrganizationScience,2003,14(5):510-527.480[93]Barney,J.Firmresourcesandsustainedcompetitiveadvantage[J].Journalofmanagement,1991,17(1):99-120.[94]Cheng,J.L.C.,&Kesner,I.F.OrganizationalSlackandResponsetoEnvironmentalShifts:TheImpactofResourceAllocationPatterns[J].JournalofManagement,1997,23(1):1-18.-14-'

您可能关注的文档

- 生物质炭不同施用量对设施菜地N2O及NOx排放的减排效应研究.pdf

- 电化学类芬顿(Electro-Fe2+EDTA)体系降解染料废水研究.pdf

- 石墨烯负载铁酸锌纳米材料的制备及应用.pdf

- 硫辛酸包埋物制备工艺优化及其抗氧化性研究.pdf

- 离子交换树脂法分离纯化赖氨酸的研究.pdf

- 科技成果转化下农业专业技术人员对继续教育的认知态度、参与行为及其需求意愿分析--基于福建、安徽、山东和黑龙江四省的问卷调查.pdf

- 空冷支架结构体系抗震性能试验研究.pdf

- 竞争环境下考虑消费者行为的预售策略研究.pdf

- 纯扭作用下型钢混凝土构件极限承载力计算.pdf

- 绿色创新的驱动力一个文献综述.pdf

- 考虑异质车辆的生产与运输计划整合研究.pdf

- 身体攻击、关系攻击的共同性与差异性:意志控制与性别的作用.pdf

- 轮毂电机驱动电动汽车差动助力转向与横摆稳定性联合控制.pdf

- 近五年教育舆情变化态势探析(2010-2014)--以《中国教育报》和新浪微微博为例.pdf

- 钢悬链线触地区管土作用模型实验研究.pdf

- 钢管混凝土空间KK相贯节点力学性能研究.pdf

- 销售人员人力资本投资对企业出口绩效的影响研究.pdf

- 长沙磁浮项目应用PPP模式的成效分析.pdf

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明