- 227.00 KB

- 2022-04-22 13:37:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

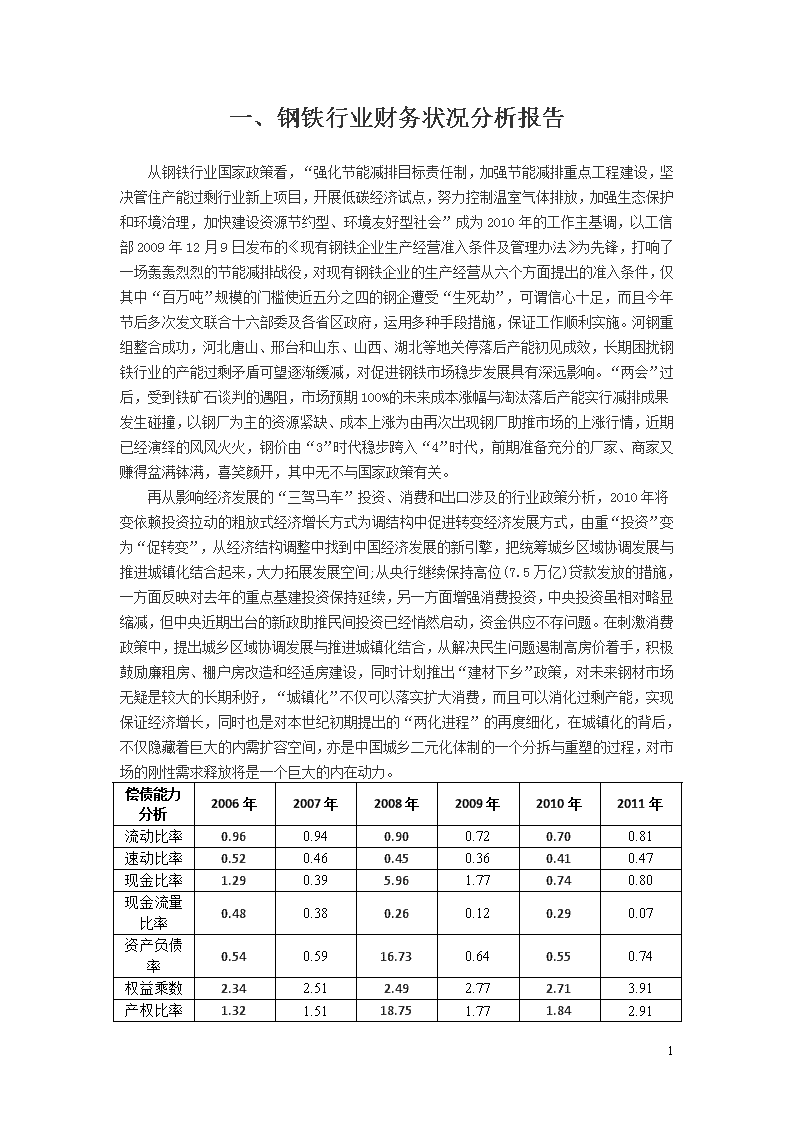

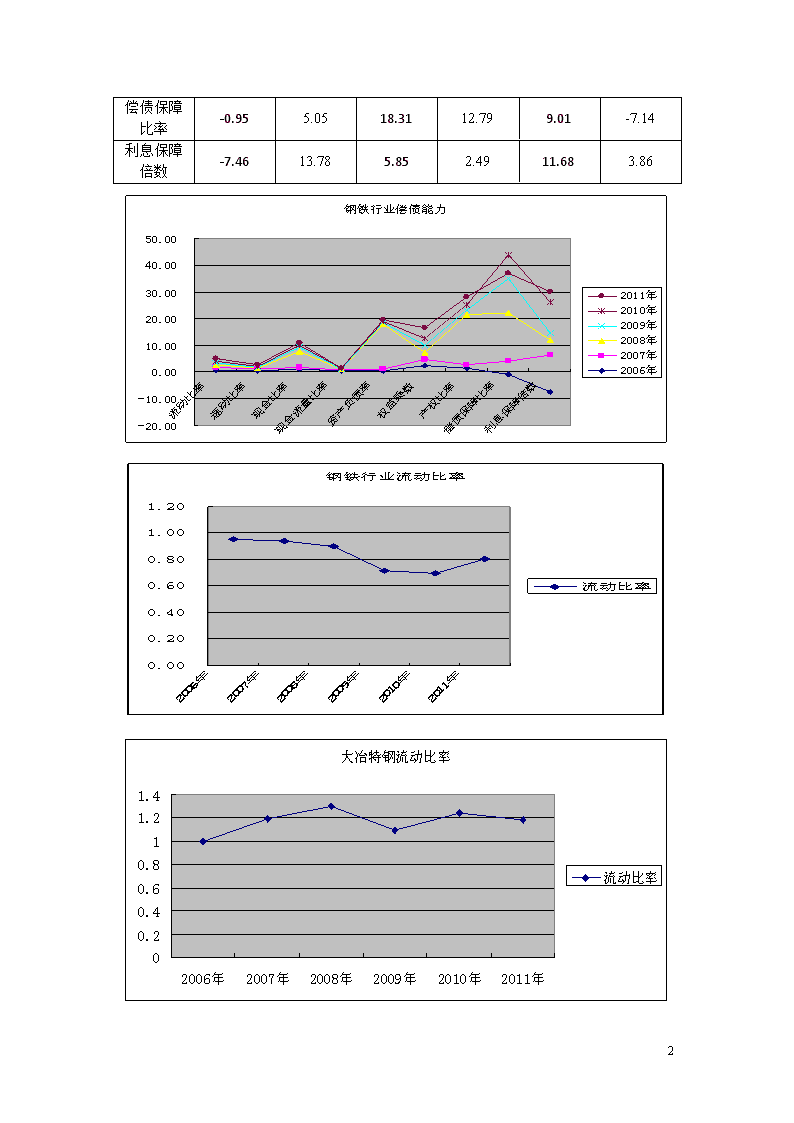

'一、钢铁行业财务状况分析报告从钢铁行业国家政策看,“强化节能减排目标责任制,加强节能减排重点工程建设,坚决管住产能过剩行业新上项目,开展低碳经济试点,努力控制温室气体排放,加强生态保护和环境治理,加快建设资源节约型、环境友好型社会”成为2010年的工作主基调,以工信部2009年12月9日发布的《现有钢铁企业生产经营准入条件及管理办法》为先锋,打响了一场轰轰烈烈的节能减排战役,对现有钢铁企业的生产经营从六个方面提出的准入条件,仅其中“百万吨”规模的门槛使近五分之四的钢企遭受“生死劫”,可谓信心十足,而且今年节后多次发文联合十六部委及各省区政府,运用多种手段措施,保证工作顺利实施。河钢重组整合成功,河北唐山、邢台和山东、山西、湖北等地关停落后产能初见成效,长期困扰钢铁行业的产能过剩矛盾可望逐渐缓减,对促进钢铁市场稳步发展具有深远影响。“两会”过后,受到铁矿石谈判的遇阻,市场预期100%的未来成本涨幅与淘汰落后产能实行减排成果发生碰撞,以钢厂为主的资源紧缺、成本上涨为由再次出现钢厂助推市场的上涨行情,近期已经演绎的风风火火,钢价由“3”时代稳步跨入“4”时代,前期准备充分的厂家、商家又赚得盆满钵满,喜笑颜开,其中无不与国家政策有关。再从影响经济发展的“三驾马车”投资、消费和出口涉及的行业政策分析,2010年将变依赖投资拉动的粗放式经济增长方式为调结构中促进转变经济发展方式,由重“投资”变为“促转变”,从经济结构调整中找到中国经济发展的新引擎,把统筹城乡区域协调发展与推进城镇化结合起来,大力拓展发展空间;从央行继续保持高位(7.5万亿)贷款发放的措施,一方面反映对去年的重点基建投资保持延续,另一方面增强消费投资,中央投资虽相对略显缩减,但中央近期出台的新政助推民间投资已经悄然启动,资金供应不存问题。在刺激消费政策中,提出城乡区域协调发展与推进城镇化结合,从解决民生问题遏制高房价着手,积极鼓励廉租房、棚户房改造和经适房建设,同时计划推出“建材下乡”政策,对未来钢材市场无疑是较大的长期利好,“城镇化”不仅可以落实扩大消费,而且可以消化过剩产能,实现保证经济增长,同时也是对本世纪初期提出的“两化进程”的再度细化,在城镇化的背后,不仅隐藏着巨大的内需扩容空间,亦是中国城乡二元化体制的一个分拆与重塑的过程,对市场的刚性需求释放将是一个巨大的内在动力。偿债能力分析2006年2007年2008年2009年2010年2011年流动比率0.960.940.900.720.700.81速动比率0.520.460.450.360.410.47现金比率1.290.395.961.770.740.80现金流量比率0.480.380.260.120.290.07资产负债率0.540.5916.730.640.550.74权益乘数2.342.512.492.772.713.91产权比率1.321.5118.751.771.842.9116

偿债保障比率-0.955.0518.3112.799.01-7.14利息保障倍数-7.4613.785.852.4911.683.8616

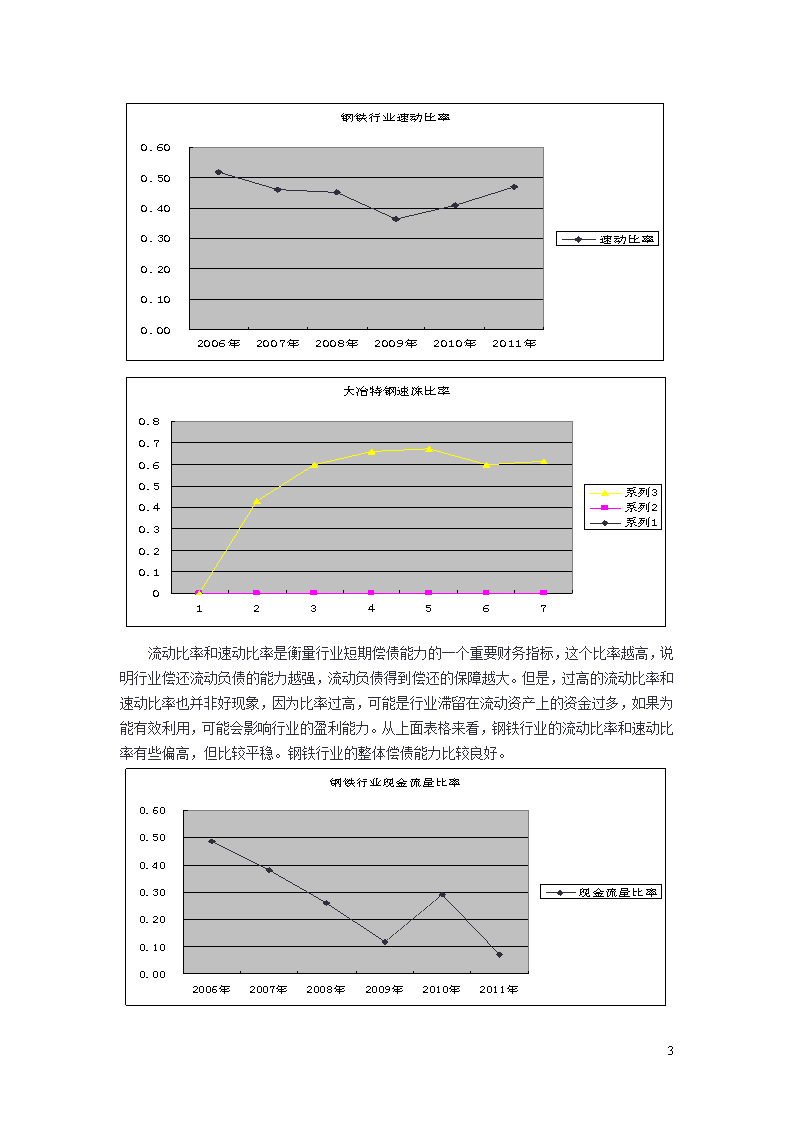

流动比率和速动比率是衡量行业短期偿债能力的一个重要财务指标,这个比率越高,说明行业偿还流动负债的能力越强,流动负债得到偿还的保障越大。但是,过高的流动比率和速动比率也并非好现象,因为比率过高,可能是行业滞留在流动资产上的资金过多,如果为能有效利用,可能会影响行业的盈利能力。从上面表格来看,钢铁行业的流动比率和速动比率有些偏高,但比较平稳。钢铁行业的整体偿债能力比较良好。16

现金流量比率可以反映行业的直接偿付能力,使用这一比率时,需要考虑未来一个会计年度影响经营活动的现金流量变动的因素。营运能力2006年2007年2008年2009年2010年2011年应收账款周转率1094.78779.37576.55137.31149.76913.24存货周转率8.38199.4110.027.02381.367.84固定资产周转率3.465.906.814.113.756.26总资产周转率2.904.344.404.212.182.4316

存货周转率反映行业存货的变现速度,衡量行业的销售能力及存货是否过量。总资产周转率是行业销售收入与资产平均总额的比率。从这个两个角度来分析,钢铁行业的营运能力良好。盈利能力2006年2007年2008年2009年2010年2011年0.110.131.230.030.210.0616

资产息税前利润率资产利润率0.100.450.970.020.070.04资产净利率0.110.093.240.020.060.04股东权益报酬率0.160.277.220.040.140.15销售毛利率0.110.111.790.070.120.07销售净利率0.050.050.560.010.050.0116

股东权益报酬率是评价行业盈利能力的一个重要财务比率,它反映了行业股东获取投资报酬的高低。销售净利率说明了行业净利润占营业收入的比例,可以评价企业通过销售赚取利润的能力。钢铁行业的盈利能力较好,但波动比较大。增长能力2006年2007年2008年2009年2010年2011年成本费用率0.050.180.750.010.050.01销售增长率4.1810.004.30(0.25)0.620.20资产增长率6.6059.1516.2010.083.5514.04股权资本增长率3.7161.151.815.101.253.96利润增长率11.3423.14-2.65(0.55)1.38-8.3316

利润增长率反映了行业盈利能力的变化,该比率越高,说明企业的成长性越好,发展能力越强。通过和大冶特钢的比较,钢铁行业的增长能力幅度变化较大,不稳定。2006年2007年2008年2009年2010年2011年杜邦分析0.240.440.340.240.230.2416

从杜邦分析系统可以看出,行业的盈利能力涉及生产经营活动的方方面面,股东权益报酬率与行业的资本结构、销售规模、成本水平、资产管理等因素密切相关,只有协调好系统内部各个因素之间的关系,才能使股东权益报酬率得到提高,从而实现行业股东财富最大化的理财目标。综上所述,钢铁行业国家政策对钢铁行业的影响十分巨大,当前的形势依然向好,实现钢铁产需良性发展是最终目标。但是,并不能证实钢材市场形势一片大好,主要还是影响市场趋势变化的因素逐年增多,不确定、不明确的因素还很多,不同区域、不同市场、不同季节都会有不同的特征和规律,不仅存在市场环境、心理的影响,而且因上游原材料价格的波动引发的钢厂价格的异常也对市场出现的震荡有较大影响,同时新上市的期货品种受到多种因素(政策因素、人为操纵等)的干扰出现的异动对关联度更趋密切的现货市场也将产生更大的影响,国际出口形势虽有所改善,但贸易摩擦时有发生,世界经济回升复苏道路仍很艰难,中国钢材市场的趋势将随着国家经济的整体复苏,在保增长和防通胀的相互作用影响下,保持高位震荡,结构性行情仍是市场发展的主要特征。16

二、大冶特钢财务状况分析报告 公司成立于1993年4月,由冶钢集团有限公司(原大冶钢厂)作为主要发起人,以其生产经营主体部分与东风汽车公司、襄阳轴承股份有限公司共同发起。公司是目前全规模最大的纯特殊钢生产企业之一,现有生产能力为年产特殊钢70万吨,钢材55万吨,可生产800多个品种,1800个规格。公司可为国民经济的支柱性产业(汽车、农机、机械制造、煤碳、电力、化工、石油、航天航空、航海)提供特殊用途的优质钢材。公司产品双标率达93.08%,其中物质量达到国际一般标准的占全部产量的76.93%,达到国际先进标准的占16.15%,质量保证体系(ISO9002)已通过国家认证。公司在国内拥有比较稳定用户1800多家,产品国内市场占有率分别为:弹簧钢25.98%,居全国第一位;合金结构钢(含齿轮钢)10.69%,居全国第一位;轴承钢20.5%,居全国第二位,其中铁道用渗碳钢占全国总产量的70%。此外,公司产品还外销美国、德国、日本、韩国、东南亚等27个国家和地区,年创汇1500万美元左右。偿债能力分析偿债能力2006年2007年2008年2009年2010年2011年流动比率0.9974454031.1953393891.297847021.0949560441.24%1.19%速动比率0.4299432860.5973680910.6583934660.6724071840.60%0.61%现金比率4.4865586011.6505695061.4512011720.3808921413.0650074283.690797878现金流量比率0.4239612120.0184439730.0866798350.0016865590.2184349170.325041334资产负债率0.5531354110.5071066740.5115738920.4770906450.44%0.38%2.2378143722.028836562.04739261.9123773371.7869594491.62161267516

权益乘数产权比率1.2378143721.028836561.04739260.9123773370.7869594490.621612675偿债保障比率3.07208336568.4820035314.86145413692.26398675.1708483353.203800446利息保障倍数10.7606664712.0751412414.8470429311.247273182.4997300519.45658412作为企业的经营者及投资者,有必要分析企业的偿债能力,那么怎么来判断一个企业的偿债能力是好还是坏,单凭分析反映企业偿债能力的指标是不够的,也是不科学的,必须与获利能力、现金流量指标相结合,这样来分析,才能反映企业实际的偿债能力。一般认为公司的流动比率大于1,速动比率大于2,资产负债率低于50%(在我国低于60%)是合理的,说明该公司偿债能力较强。本公司各个指标均在标准上下浮动,说明偿债能力较好。营运能力分析营运能力2006年2007年2008年2009年2010年2011年37.3717462822.2609120420.886928066.13096331446.6611406238.8590101216

应收账款周转率存货周转率9.9814142955.87375114.8834644071.4679864837.1755875367.90000777固定资产周转率5.2955641922.99396572.8090644780.6914880154.35%4.587376969总资产周转率5.5245075213.1325429642.6138645940.7001808853.8839756244.32%反映企业资产营运能力的指标有许多,要正确分析评价企业资产营运能力,首先必须正确设计评价资产营运能力的指标体系。设计选择评价资产营运能力的指标,必须遵循以下原则:1、资产营运能力指标应体现提高资产营运能力的实质要求;2、资产营运能力指标应体现多种资产的特点;3、资产营运能力指标应有利于考核分析。本公司从流动资产运营能力和固定资产运营能力两个方面来体现总体的营运能力,结合图表体现出资产周转次数交均匀,营运能力比较良好。盈利能力分析16

盈利能力2006年2007年2008年2009年2010年2011年资产息税前利润率0.1967042390.0880013980.0672925810.0127457060.1561634140.148146817资产利润率0.1768271270.0805870290.0628004480.0115494590.15%0.14%资产净利率0.1768271270.0805870290.0628004480.0088498960.14%0.13%股东权益报酬率0.3881367040.1756550480.1285669050.0172762090.24517715921.51%销售毛利率0.0868669190.0887178370.0689771020.0352492860.1023679770.084110593销售净利率0.0699089470.0566454040.0490200060.0266638660.0711873350.063155073成本费用率0.0754902310.0601152290.0515215570.0276864070.0771898630.06718274116

股利支付率市盈率022.416710.044716.410312.2887.4654市净利率2.00544.40741.14862.67312.71861.5067每股收益0.7070.720.4470.7411.251.301559每股净资产2.9423.6623.9094.5495.656.451公司2011年实现营业收入、营业利润和归属于上市公司股东净利润分别为92.62亿元、5.55亿元和5.85亿元,同比分别增长17.3%、-9.5%和4.1%。公司2011年实现每股收益1.30元,同比增长4.2%。预计2012年特钢综合价格水平低于2011年,公司盈利能力受到影响。预计公司2012年每股收益为0.80元,同比下降39%,剔除2011年非经常性损益的干扰因素,同比下降26%。随着宏观经济基本面改善,并且公司高附加值产品达产达效,预计公司2013年每股收益达到1.04元,同比增长31%。在这个背景下,随着新产线逐步达产达效,公司盈利能力具有持续提升的空间。16

增长能力分析增长能力2006年2007年2008年2009年2010年2011年销售增长率4.4978526120.2717832420.521379377-0.4303933830.4193061240.173419575资产增长率3.6632741190.0820115690.182466261-0.0090606860.1991669940.036221039股权资本增长率1.5876325390.1114472250.0890361530.0164659630.1306915190.079396711利润增长率6.66274584-0.0832636640.194205018-0.497826720.621443854-0.095361106对企业增长能力的分析,也可以判断企业未来经营活动现金流量的变动趋势,预测未来现金流量的大小。在分析企业成长能力时,常常将投资活动与筹资活动所产生的现金流量联系起来考察和分析。如果投资活动的现金流出量与筹资活动的现金流入量16

在本期的数额都相当大,说明该企业在保持内部经营稳定进行的前提下,从外界筹集了大笔资金以扩大其生产经营规模。反之,如果投资活动产生的现金流入量与筹资活动产生的现金流出量在数额上比较接近且数额较大,说明企业在保持内部经营稳定进行的前提下,收回大笔对外投资的资金支付到期债务,意味着企业没有扩张动机。从图形和表格来看,本公司增长能力波动起伏不太稳定,暂无扩张的意愿,继续保持内部经营稳定进行。杜邦分析年度2006年2007年2008年2009年2010年2011年杜邦分析0.870.380.270.040.470.4216'

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明